基于功效系数法的物流企业财务风险评价研究

2017-08-28王炳蕲陈志勇李文卿WANGBingqiCHENZhiyongLIWenqing

王炳蕲,陈志勇,李文卿 WANG Bingqi,CHEN Zhiyong,LI Wenqing

(上海理工大学 管理学院,上海 200093)

基于功效系数法的物流企业财务风险评价研究

王炳蕲,陈志勇,李文卿 WANG Bingqi,CHEN Zhiyong,LI Wenqing

(上海理工大学 管理学院,上海 200093)

物流业作为保障经济发展的基础行业,其整体财务风险的增大,会对国民经济的稳定发展产生负面影响,因此对该行业的财务风险变动情况应予以重视。文章以2010~2016年A股物流业上市公司为样本,基于功效系数法对行业整体财务风险水平进行了评价,并分析了该行业整体财务风险变化趋势。此外,文章通过对反映各财务指标状况的单项功效系数以及反映企业盈利能力、发展能力、运营能力、偿债能力状况的综合功效系数进行分析比较,探究了导致物流企业产生财务风险的主要原因。

物流业;功效系数法;财务风险

0 引 言

现代物流业的发展对于保障经济持续稳定发展意义重大。物流业在我国起步较晚,但随着贸易和服务的全球化、我国经济的持续增长以及电子商务的崛起,我国物流业的规模逐渐扩大,社会物流总额已由2010年125.4万亿元增大至2016年的229.7万亿元。在规模扩大的同时,物流业的效率也大幅提升,全社会物流总费用占GDP的比重已由2010年的17.8%下降至2016年的14.8%。

物流业在迅速发展升级的同时,也面临着极大的挑战。企业外部环境的不确定性及自身经营不善都可能导致物流企业财务风险的增加。从宏观角度来看,经济政策、金融环境等外部环境的变化迅速,会导致微观企业发生风险的可能性增大。从行业发展的角度来看,物流业作为朝阳产业,在短时间内吸引了大量的参与者,行业内部竞争逐渐加剧。从微观角度来看,企业自身经营策略失败也可能导致财务风险的产生,如投资失误会导致企业风险增加;筹资失败可能导致企业资金链的断裂;资本结构失衡可能使得企业利息增加,偿债压力增大。

物流企业财务风险的增大,不仅可能会影响企业自身的发展,还可能会导致其投资者、债权人等利益相关者的经济损失。因此,无论是基于企业自身还是企业利益相关者的角度,企业财务风险状况都是值得关注的问题。对物流行业中各企业财务风险的评价不仅可以为其利益相关者提供作为决策参考的信息,而且可以通过对微观企业财务状况的汇总,评价行业整体风险水平,并以此作为宏观政策制定的参考依据。

在对物流企业的财务风险进行评定和预测时,可以采用功效系数法。功效系数法是依据多目标规划原理建立的。在应用功效系数法对物流企业风险进行评价时,首先应选取反映企业财务风险状况的财务指标,其次要确定各指标的满意值以及不允许值,通过功效函数来计算单项功效系数及综合功效系数,最后将功效系数的值与警情评价标准对比,判定企业财务风险状况。该方法能够对企业盈利、发展、运营、偿债等不同方面的能力进行评判,并对企业面临的财务风险进行明确的界定,且在实证研究中被证明有一定的适用性,因此本文选取功效系数法对物流企业财务风险水平进行分析评价。

1 研究设计

1.1 实证样本选取。本文选取2010~2016年A股上市物流企业作为研究对象。由于证监会现有行业分类标准没有“物流业”一项,因此本文以证监会2012版行业分类中分类为G的“交通运输、仓储和邮政业”作为物流业代表进行实证研究,共取得567组公司的年度数据。文章所用数据均来源于国泰君安数据库。

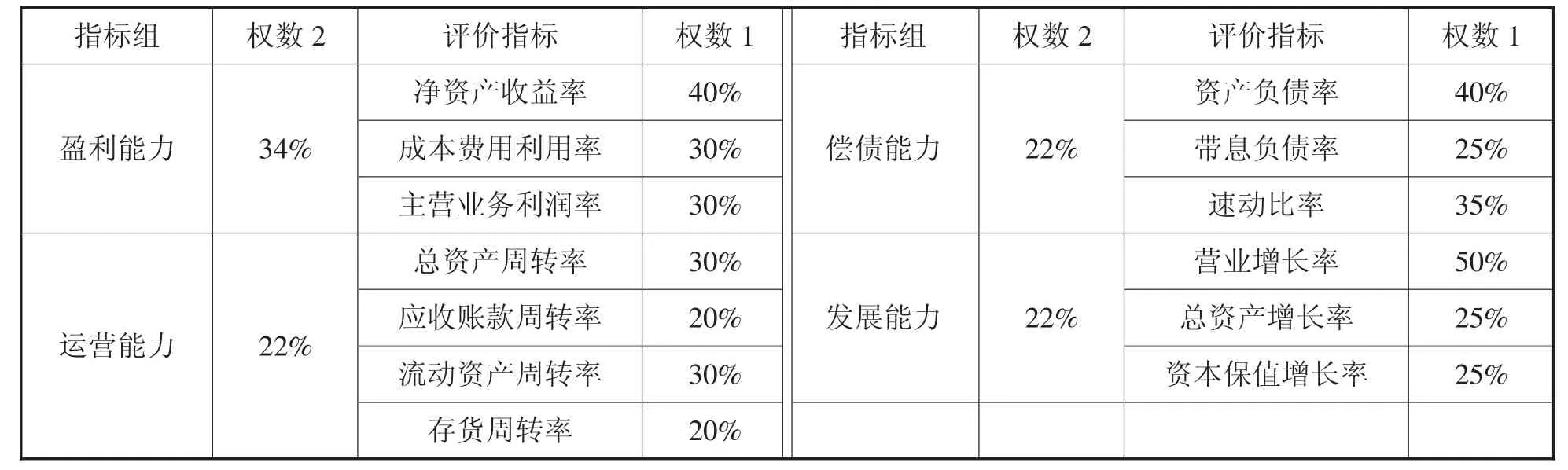

1.2 指标选取。在进行指标选取时,应当兼顾反映企业经营中不同方面财务状况的指标,以此保证对企业财务风险评价的全面性。本文构建的财务风险评价指标体系由反映企业盈利能力、发展能力、运营能力和偿债能力等13个财务指标构成。分别将上述指标按照其自身最优值进行分类,其中数值越大越好的指标称为极大型变量,数值越小越好的指标称为极小型变量,稳定在某一数值最好的指标称为稳定型变量,数值处于某一区间最好的指标称为区间型变量。本文选取的财务指标、指标所属的变量类型及其不允许值、满意值的计算方法如表1所示:

表1 财务风险评价指标及其标准值

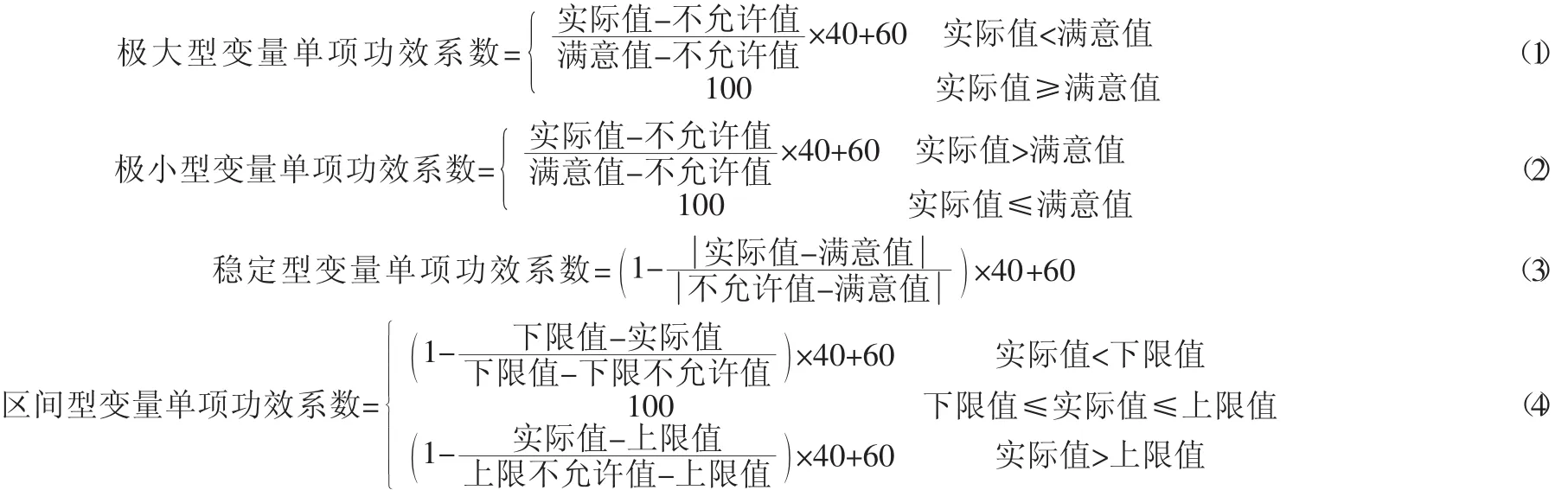

1.3 功效系数计算。在选择了财务风险评价指标,并依据其最优值进行分类之后,可以根据企业财务数据计算每一财务指标单项功效系数。由于不同类型变量特征不同,其单项功效系数的计算方法也有差异。不同类型变量的单项功效系数计算方法见式(1)至式(4):

根据单项功效系数的值,能够对各个财务指标反映的企业财务状况进行具体比较和分析。但是,单项财务指标不能充分体现企业整体的经营状况,因此需要将单项功效系数进行加权平均,计算综合功效系数,从而对企业盈利能力、发展能力、运营能力和偿债能力等不同方面经营风险大小以及企业整体的财务风险水平进行分析和比较。综合功效系数计算方法见式(5)至式(9)。参照国务院国有资产监督管理委员会2006年发布的《中央企业综合绩效评价实施细则》中对各项财务指标权数的规定,本文确定各系数权重如表2所示。

表2 风险预警指标权重表

1.4 警情分析。财务风险的警情区间用来判断企业财务风险的大小,计算得到综合功效系数之后,需要将财务指标的实际值和警戒值进行比较,根据实际值在财务风险警情区间中所处的位置判断企业的财务风险状况,从而对企业财务风进行判定。本文根据综合功效系数的特点,把财务风险范围划分成无警、轻警、中警、重警、巨警五个区间。警情的划分情况如表3所示。

表3 警情分析表

2 实证结果

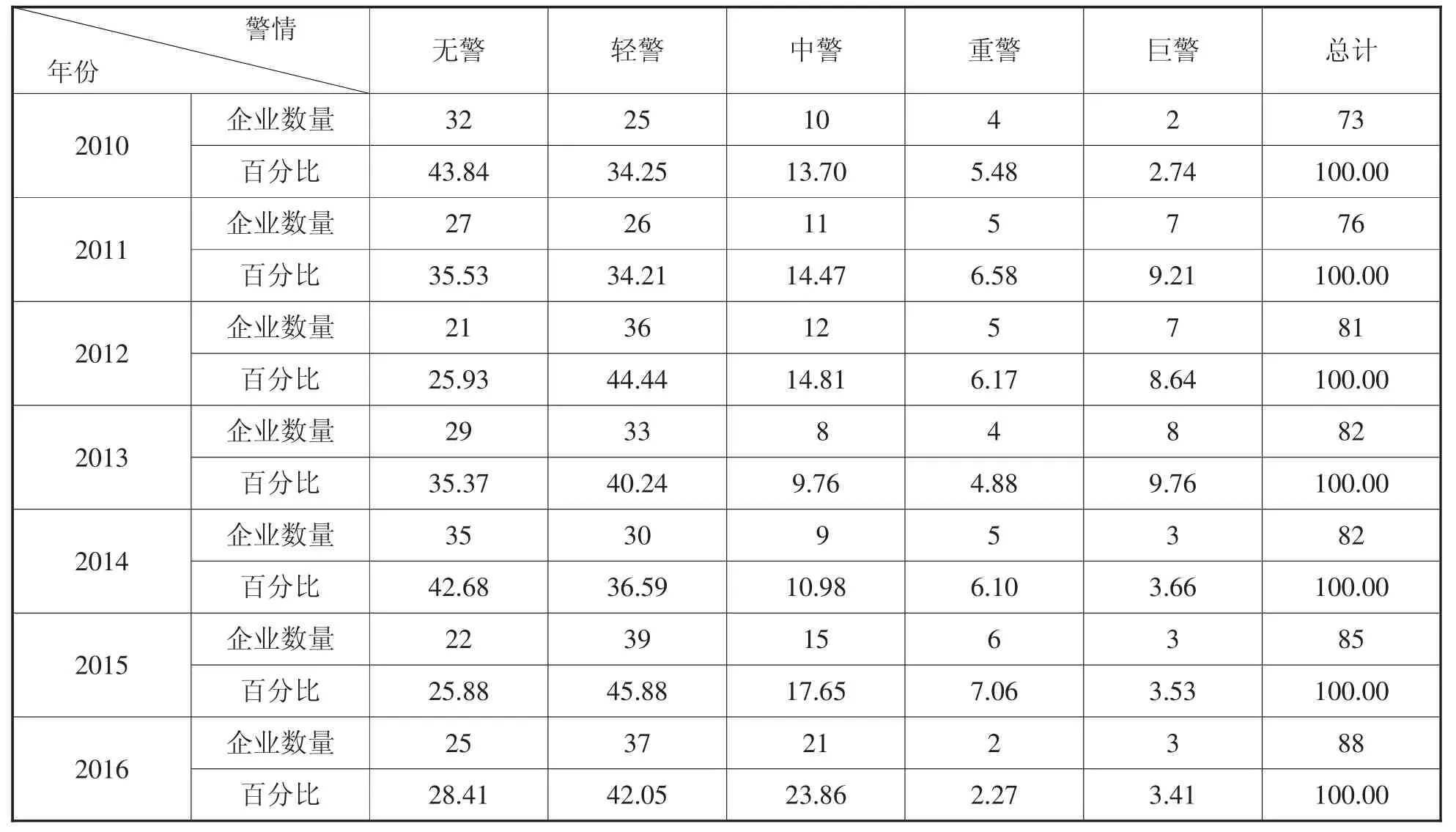

根据上述功效系数计算方法以及财务风险界定原则,本文对A股物流业上市公司2010~2016年的财务风险状况进行了评价。物流业不同警情企业数量及其所占百分比见表4,不同警情的企业占当年企业总数的变化趋势见图1。对实证结果的统计表明,本文研究涉及的7年中,资产状况较好的无警和轻警企业所占比重维持在70%左右,说明物流业中大多数企业财务风险较小,行业整体风险水平较低。在2014年之后财务风险为中警的企业所占比重增加,重警及巨警企业所占比重总体呈下降趋势,说明近年来高风险企业财务状况好转,但同时部分低风险的企业财务风险略有增大。

表4 2010~2016年物流企业财务风险状况统计

图1 2010~2016年物流企业财务风险分布图

在对2010~2016年物流企业财务风险分布情况进行统计分析之后,本文通过分年度计算行业内各企业综合功效系数的平均值,对物流企业盈利能力、运营能力、偿债能力、发展能力的平均水平以及行业整体风险状况进行了分析。2010~2016年反映物流行业整体财务风险状况的综合功效系数如表5所示。

表5 2010~2016年物流企业综合功效系数均值

由表5可知,各物流企业综合功效系数的均值在研究涉及期间内维持在80以上,说明物流业整体财务风险较低,该行业中的大部分企业财务状况和资产状况较好。从盈利、运营、偿债、发展四个维度分析,盈利能力表现最佳,各企业盈利能力功效系数的均值维持在90左右,说明物流业整体盈利能力较强,企业盈利状况不会导致行业内部产生较大的财务风险;运营能力表现良好,各企业运营能力功效系数的均值保持在80以上,且有逐年上升的趋势,说明近年来物流企业运营能力有所提升,且运营能力不是行业整体产生财务风险的主要原因;发展能力表现一般,各企业发展能力功效系数的均值波动较大且呈现出下降趋势,说明随着企业竞争的加剧,物流业整体发展能力下降。根据其变化趋势分析,物流企业的发展能力可能会在未来进一步恶化,并致使行业整体的财务风险增加;企业偿债能力表现最差,各企业偿债能力功效系数的均值在70左右浮动,说明物流企业偿债能力普遍较弱。多数企业偿债能力不足是导致物流业产生财务风险的最主要原因。

3 结论

与其他财务风险评价模型相比,功效系数法可以对企业财务指标、经营能力、整体财务风险水平等不同层次指标的风险大小进行分析,该方法更适于探究企业财务风险产生的具体原因。本文基于功效系数法进行的实证研究得出以下结论:第一,2010年以来,物流企业中低风险的无警和轻警企业所占比例保持在70%左右且保持稳定,有一定财务风险的中警企业比例呈现上升趋势,高风险的重警和巨警企业比例呈现下降趋势,行业中绝大部分企业财务风险状况较好。第二,物流企业财务风险平均水平维持在轻警状态,说明行业整体财务风险低,发展前景光明,对投资者及债权人的利益产生不利影响的可能性较小。第三,物流业中各企业盈利能力和运营能力较强,发展能力一般并呈现出逐渐减弱的趋势,偿债能力普遍较差。其中偿债能力的不足是导致物流企业财务风险的最重要原因,持续恶化的发展能力可能会在未来造成企业财务风险增加。

[1] 顾晓安.公司财务预警系统的构建[J].财经论丛(浙江财经学院学报),2000(4):65-71.

[2] 洪燕平.功效系数法在企业财务预警模型中的应用[J].财会月刊,2010(5):12-13.

[3] 林娟,杨美萍.中小企业财务预警创新指标体系实证研究[J].会计之友(中旬刊),2010(2):50-53.

[4] 罗晓光,刘飞虎.基于功效系数法的商业银行财务风险评价研究[J].科技与管理,2012(5):93-98.

[5] 张莹莹.企业财务预警系统浅析[J].经济师,2013(10):95-96.

Research on Financial Risk Evaluation of Logistics Enterprises Based on Efficacy Coefficient Method

(Management School,University of Shanghai for Science and Technology,Shanghai 200093,China)

The logistics industry is a basic industry security and stable development of the economy.Increasing of the overall financial risk will have a negative impact on the stable development of the national economy.so the financial risk changes in the industry should be paid attention to.Based on dates of listed logistics companies which from 2010~2016,this paper evaluatd the financial risk level of the industry based on the efficacy coefficient method,and analyzes the trend of the financial risk.In addition,according to the comprehensive effect of the profitability,development ability,operation ability, solvency factor,individual effect coefficient and warning indicators,the paper analysed the main causes of logistics enterprises'financial risk.

logistics industry;efficiency coefficient method; financial risk

F253.7

A

1002-3100(2017)08-0033-04

2017-06-12

王炳蕲(1993-),女,河北沧州人,上海理工大学管理学院硕士研究生,研究方向:管理会计与公司理财;陈志勇(1971-),男,江西宜春人,上海理工大学管理学院,讲师,研究方向:公司理财;李文卿(1970-),女,山东青岛人,上海理工大学管理学院,讲师,研究方向:审计。