新形势下中国烧碱相关企业国际化思维探讨

2017-08-22王丹灏潘维照

王丹灏,潘维照

(蓝星(北京)化工机械有限公司,北京100176)

新形势下中国烧碱相关企业国际化思维探讨

王丹灏,潘维照

(蓝星(北京)化工机械有限公司,北京100176)

总结了世界主要烧碱生产地区行业基本情况,分析了当前中国烧碱行业发展特点,探索中国烧碱相关企业在新时期下的国际化发展策略,并提出了适合中国烧碱企业走向国际的合理化建议。

烧碱;产能过剩;走出去;国际化

中国是烧碱生产大国,经过多年的发展,烧碱行业无论从规模上还是生产技术上均走在世界前列。但多年的发展也暴露出行业存在的众多问题。如产能过剩、国内市场饱和、产品同质化、高端产品缺乏、技术创新仍有空间、“僵尸企业”拖累行业发展等。因此,如何利用“一带一路”发展契机,推动中国烧碱相关企业开拓境外市场,转化国内过剩产能,对于当前国内烧碱相关企业未来发展具有重要意义。

1 中国烧碱行业基本情况

近年来,随着中国工业的发展,氯碱工业无论是在产量、质量方面,还是在品种、生产技术等方面都得到了快速发展。2005-2007年,中国烧碱产能每年产能增幅均超过20%;2008年以后,受到国际经济危机影响,烧碱产能年均增速由“十一五”期间的15.5%下降到“十二五”期间的5.1%。截止2016年底,中国共有烧碱生产企业158家,总产能为3 945万t/a,企业的平均产能为25万t/a,企业的平均产能继续提升。

从技术层面来看,作为世界第一氯碱大国,中国氯碱行业零极距节能改造已完成约60%,同时也在世界上率先开展了氧阴极、氢燃料电站及相关技术的实验性装置建设。针对耗氯、耗碱下游产品的开发,对相关产品进行差异化改造的工作也在多个企业、科研机构等单位同步推进开展。

但随着近几年产业结构调整,下游行业不断推进结构升级。下游需求的日渐饱和也使得烧碱企业的竞争愈发激烈。伴随着这次调整,一些缺乏竞争力的烧碱生产企业也不可避免的走上了停产淘汰或停产改造的道路。可见,中国烧碱行业无论从产业规模还是技术水平均达到较高水平,行业发展较为成熟,且面对产能过剩局面和正处于转型升级的关键阶段,推动相关产业走出去,对于整个行业转型升级大有必要。

2 世界烧碱行业基本情况

近年来,世界烧碱行业产能总体变化较小,新增产能主要集中在中国、印度等发展中国家。截止到2016年底,全球共有超过500家以上的氯碱生产商,世界烧碱总产能已经超过9 000万t/a,产量接近7 000万t/a。

从全球各地区烧碱产能分布情况来看,东北亚是全球烧碱产能最为集中的地区,产能接近全球的60%,中国是世界烧碱产能最大的国家,产能占全球总产能的43%;此外,日本、韩国以及中国台湾地区也是烧碱产能较为集中的区域。

从需求方面看,东北亚地区也是烧碱消费的主要地区,烧碱的需求占全球需求的40%以上。因此东北亚不仅为世界最大烧碱生产基地,同时也是最大消耗基地。澳大利亚、印度、东南亚和美国西海岸是东北亚地区烧碱企业的主要出口目标市场。

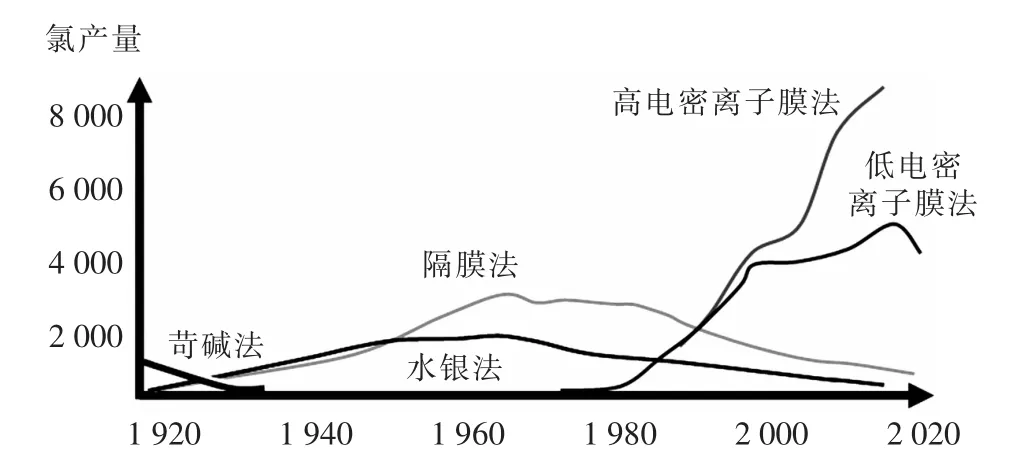

从工艺路线上来看,美国市场已经向集约型发展,受到页岩气资源开发的影响,能源成本降低,烧碱市场竞争力增强,同时影响到欧洲及南美氯碱市场。欧洲氯碱市场正处在淘汰高污染的水银电解槽工艺,向更加节能环保的离子膜电解槽升级改造的阶段。受到美国烧碱成本降低的影响,必将导致部分欧洲水银电解槽厂直接关停或者重组。东南亚市场及非洲市场对烧碱需求在缓慢增加。拉丁美洲受到美元强势回归及所处地理位置影响,将从美国进口更多的廉价烧碱,从而减缓烧碱厂的建设进程。世界烧碱生产工艺产能变化走势图见图1。

图1 世界烧碱生产工艺产能变化走势图(单位:万t)

2.1 欧洲氯碱行业现状

欧洲目前共有76家氯碱生产企业,烧碱能力共计1 422.9万t/a。其中,水银法368.6万t/a,隔膜法184.3万t/a,离子膜法827.8万t/a,盐酸电解法42.2万t/a。

欧洲经济受危机影响复苏缓慢。烧碱主要消费领域为无机化学品和有机化学品,占总消费量的23%;另一主要消耗领域为纸浆行业,其消耗量占据总消耗量的15%,但预计该领域的消耗量将会随着电子媒介日益增长的应用而降低。此外受较高生产成本的影响,纸浆和氧化铝行业对烧碱的消耗量可能会降低,但其在环氧丙烷市场的消耗将会保持3.3%的增长率。总体上看,欧洲对于烧碱的消耗量将会保持平稳。

当前欧洲氯碱行业正受到能源价格较高和淘汰落后产能以及环保问题的困扰。除了水银工艺电解装置的替代问题外,整个欧洲的石油和天然气价格均处在历史高位,氯碱行业因此承受了较大的成本压力,有些企业甚至已经亏损,达到了难以承受的程度。在这种情况下,部分欧洲氯碱企业的市场份额还要承受来自美国和中东等具有廉价能源和原料的国家或地区的竞争,同时还要承受欧债危机和欧洲区经济疲软的困扰。

目前,欧洲还有31个水银工艺的氯碱工厂,根据联合国环境署的规定,整个欧洲应在2017年底前,将全部水银工艺氯碱厂淘汰掉。由于水银法烧碱装置转换成离子膜法烧碱装置需花费大量成本,这对于刚历经经济危机的欧盟国家是一大难题,由此推测仅50%的产能会进行淘汰置换,其余产能或将直接关闭,欧洲将成为烧碱净进口区域,同时生产装置的升级改造也将为全球装备制造企业提供了大量商机。

2.2 美国氯碱行业现状

美国是全球氯碱强国,近年来美国页岩气的兴起大大降低了氯碱制造成本,提高了美国氯碱企业的综合竞争能力。北美洲目前有本土会员氯碱生产企业共计18家,其中,美国有12家,加拿大、墨西哥各有3家。但只有美国的Olin公司使用了水银法,其他公司均使用膜法处理,大部分为大型化设备,总体烧碱产能约1 200万t/a。

随着美国氯碱企业重获成本优势,烧碱出口正在恢复增长,从而与中国争夺传统的澳洲氧化铝市场,美国烧碱出口预计将继续增加。在这个过程中,北美氯碱企业将会赢得很好的收益,由于北美氯碱企业的设备主要是隔膜电解槽为主,受到环保和能耗的压力,也将迎来一批企业将现有的隔膜电解槽用离子膜电解槽进行替换,为氯碱装置成套设备供应商提供了又一市场契机。

2.3 亚洲地区烧碱行业现状

亚洲主要的氯碱产能集中在中国大陆、中国台湾、日本及韩国。随着中国经济进入新常态,氯碱产业进入阵痛调整期,中国台湾、日本及韩国产能趋于稳定,主要的产能增长集中在东南亚和中东地区。

东南亚市场传统上是烧碱产品进口为主,产品来源于东亚。2016年,东南亚地区烧碱总产能为256万t,其装置主要分布在印尼和泰国。东南亚地区下游行业主要集中在氧化铝、有机化学品、纺织业、造纸、皂业、洗涤剂以及环氧氯丙烷等领域。未来需求增长点主要体现在环氧氯丙烷、纺织业、有机化学品及氧化铝行业,增长区域以印尼为主。印尼预计将会继续投建氧化铝项目。至2019年,印尼地区的氧化铝消耗量或将占据当地烧碱总消耗量的19%。此外,由于近年来印度经济发展较快,其进口烧碱数量出现持续增长。预测印度下游的纸浆和氧化铝行业未来将分别以8%和6.0%~7.0%的增速发展,未来印度对烧碱产品的需求潜力巨大,近十年烧碱需求增长率约在5.7%,对进口产品的需求将进一步增加。

2.4 南美洲烧碱行业现状

南美洲目前有氯碱生产企业共32家,其中,巴西有8家13套装置,使用隔膜法6套、汞法5套、离子膜法2套,总体烧碱的生产能力约150万t/a;阿根廷6家企业共有10套生产装置,其中使用汞法4套、离子膜法4套、隔膜法2套,只有2家企业是南美洲氯协会的成员,总体烧碱生产能力约为20万t/a;拉丁美洲的其他18个国家,共有约10套氯碱装置,装置能力均较小。

根据以上分析,南美洲的氯协会共有成员单位11家,烧碱总生产能力约为183.69万t/a;非成员单位21家的烧碱生产能力超过16.2万t/a,根据估算,拉丁美洲的烧碱总生产能力目前已超过200万t/a,相对来说水银法装置多,至少13套,而离子膜法装置虽有10套,但多是小型化设备,这与北美洲有很大的不同。拉丁美洲地区的氯碱行业受北美洲的行业发展影响极大,在拉丁美洲国家中,只有巴西的氯碱工业相对较为发达。除墨西哥之外,其他国家尽管天然气资源并不缺乏,但是基础设施落后,如乌拉圭,经济发展依然比较动荡。

拉丁美洲,尤其是加勒比地区具有高品质的铝矾土资源,如牙买加的铝土矿资源,在未来50年可能都开发不完。同时,拉丁美洲具有丰富的森林资源,其制浆造纸行业发达,占世界总产量的7%以上。铝矾土制造高品质的氧化铝以及造纸技术的制浆工序都需要大量的氢氧化钠,拉丁美洲大量的氢氧化钠均需要从美国进口。

2.5 中东地区烧碱行业现状

2016年,中东地区烧碱装置能力为305万t/a。近几年,中东烧碱装置能力扩张较快,开工率约在70%,仍处在供过于求的局面,表现为净出口国。中东地区烧碱主要应用在有机化学、氧化铝、皂业、无机化学及水处理等行业。未来预计下游行业将会快速发展,尤其是氧化铝行业和环氧氯丙烷行业,对烧碱消耗量也将保持平稳快速的提升。

2.6 澳大利亚烧碱行业现状

澳大利亚地区是美国和东北亚地区烧碱产品出口的主要流向。澳大利亚是烧碱产品应用的主要市场之一,因为澳大利亚的铝业生产位居世界第一,当地共有7套氧化铝精炼厂。2016年,当地烧碱装置能力为14.4万t,而其烧碱消耗量约210万t,当地烧碱货源主要依靠进口,表现为净进口国,其进口货源主要来自卡塔尔、沙特阿拉伯、日本、台湾和中国。尽管澳洲进口大量烧碱,但是受到氯气消费的限制,今后仍然没有可能发展新氯碱装置,烧碱依然需要大量进口,但未来烧碱需求量将会有所减少。

3 中国烧碱行业“走出去”优势

中国烧碱行业走出去战略植根于“一带一路”的国家战略,而“一带一路”发展战略是在中国产能过剩、外汇资产过剩、内需不足、油气资源、矿产资源对国外依存度高等背景下提出的。由于“一带一路”发展覆盖范围广泛,对于作为重要基础化工原料并且正处于产业结构调整关键时期的烧碱行业是一个重要的发展契机。

3.1 行业规模优势

2013年,氯碱行业进入调结构、转方式的关键时期,运行特点发生一系列变化:行业规模不断扩大,但增速放缓;产业集中度提高,产业布局逐步合理;市场格局不断变化,交易方式多样化;生产工艺不断优化,节能环保水平不断提高。

但目前行业依然存在很多矛盾和急需解决的问题,例如产能过剩问题仍旧存在,产品同质化竞争激烈、高端产品竞争力不足,技术创新能力有待进一步加强,“僵尸企业”拖累行业发展,这些矛盾和问题需要在“十三五”加以统筹解决。因此,推动烧碱企业“走出去”开拓市场,更好地利用国内、国际两个市场和两种资源,在中国节能减排及降产能的背景下,实施烧碱企业“走出去”战略,将富裕产能向一带一路沿线国家及非洲等发展中市场转移,实现中国由烧碱大国到强国的实质性跨越,意义重大。

3.2 产业配套优势

中国烧碱行业经过几十年的发展,尤其是过去十几年离子膜电解技术在中国的普及和高速发展,形成了与之配套的一次盐水、二次盐水、电解循环、脱氯、氯气处理、氢气处理、盐酸合成、蒸发、固碱等烧碱厂配套全套单元装置,各个单元装置初步具备了EPS成套服务能力及丰富的业绩经验。

经历了数代人的共同努力,中国先后建立起了200多套烧碱装置。通过200多套烧碱装置的建设,中国烧碱及相关设备供应商和成套技术供应商积累了丰富的烧碱装置建设经验,也形成了中国烧碱技术商和供应商在更大的平台上配置资源的核心竞争力。

3.3 行业人才优势

中国烧碱总产能到达近4 000万t/a,根据测算,中国相关产业工人达4万多人,相关技术人员超过4000人。如此庞大的烧碱行业人才,为中国制造走出国门,在更大的平台上配置资源提供了可靠的人才和技术支持,也成为了中国烧碱装备技术国际化的核心竞争力之一。支持人才“走出去”战略,可以提高国内相关技术人员的劳动生产率,提升人才价值,转移过剩劳动力。同时也有助于海外项目的平稳高效运行。

4 烧碱行业国际化发展策略建议

4.1 发挥政府部门作用,与新兴市场建立政府层面对接

成立统筹部门,直接引导行业“走出去”,做好“走出去”整体规划和布局工作。建议政府部门与潜在海外市场的相关政府机构进行合作。在“走出去”的组织形式上,建议以政府利用园区形式组成专业公司,专门与当地政府接洽各企业的诉求。

当前印度、马来西亚、越南、缅甸等国家的烧碱产品缺口较大,而国内烧碱行业又处于产能过剩的局面,并且具备成熟的经验与技术,如果能够从政府层面深入加强同目标国合作,使国内企业与国外大型终端目标客户接触,将实现“走出去”利益的最大化。

4.2 政府设立专门基金,给予实施“走出去”战略的企业资金支持

烧碱产业建设,前期资金投入也是烧碱企业“走出去”的关键考虑因素。一方面,需要目标国提供相关优惠政策支持;另一方面需要国内的专项资金支持。建议推动国家划拨专项资金或成立专项基金,支持国内化工行业以及化工装备制造企业走出去战略。

4.3 实施更为合理的贸易政策,有效应对国际贸易摩擦

随着国内烧碱行业产品产量的增加,加大出口力度,抢占国际市场成为行业的重要突破口。目前,中国烧碱产品已成为不少国家进行反倾销的对象,建议政府能够对主要烧碱产品的出口及原料进口提供合理的政策支持。

4.4 支持行业组织在走出去方面发挥更大作用

政府正在赋予有条件的社会组织更多的服务职能。在“走出去”过程中当然离不开政府的扶持,也离不开行业协会等中介机构的支持、配合。而行业协会更加深入了解行业企业,可通过发挥行业引领作用,在行业领域内成立“走出去”工作联盟,与国际进行产能和资本的深度对接。

对于“走出去”过程中遇到的和将要遇到的各种国际、国内困难,需要政府、企业和行业协会等组织相互配合。只有这样,才能有利于更多的中国企业走出国门,壮大实力。

4.5 鼓励烧碱相关龙头企业带头出海

中国烧碱企业到海外发展分为烧碱生产企业“走出去”和技术“走出去”2类。经过十几年的发展,中国烧碱产能跃居世界首位,并占据全球近一半的产能。同时,国内产能过剩明显,各烧碱企业产品国际化速度在加快。新疆中泰利用地理优势,将产品通过陆路向中亚及西亚销售取得很好的效果,海路方面国内液碱在东南亚具有一定的市场份额。烧碱技术“走出去”是随着国内工程公司、烧碱技术企业国际化和国家一带一路战略的实施同步开展的,已经取得了显著的成绩。蓝星(北京)化工机械有限公司已经成功打入全球12个国家和地区,海外离子膜烧碱项目承揽共计61.52万t/a。蓝星(北京)化工机械有限公司的海外工程项目窗口为北京星蝶装备工程技术有限公司,是蓝星北化机与日本蝶理株式会社于2006年共同出资成立的合资公司,以氯碱成套装置和上下游化工技术进出口及化工产品为核心业务,为用户提供电解槽节能改造技术和氯碱成套及其上下游配套装置的整体解决方案。蓝星北化机已在区域市场与海外本地工程公司等合作伙伴建立了各大洲区域代表处,为中国离子膜电解槽技术开拓全球市场创造了条件。

具有烧碱核心技术的烧碱龙头企业及设计院应加速整合国内烧碱单元技术拥有商和设备供应商,打造中国烧碱技术的“国家队”,在国际市场上代表“中国烧碱制造”参与国际竞争,在欧美发达市场提供高性价比的烧碱技术选择方案,在亚非拉发展中市场,提供烧碱技术及下游氯产品装置方案;针对产业配套不成熟的市场,通过优化和集成设计提供小型撬装式离子膜电解装置,从而解决在目标市场产业配套不齐全的弊端。通过烧碱产业集成创新,打造中国烧碱在全球市场的核心竞争力,为全球烧碱发展打出中国名片。

5 结语

通过对欧洲、俄罗斯、北美、南美和印度烧碱行业现状和市场分布情况的分析,可以看出全球烧碱市场的发展呈现不平衡状态,但是作为最基本的化学工业之一,烧碱行业的良性发展不仅关系到微观企业的生产,更关系到基础工业的稳定和发展。烧碱企业要更好的生存和发展,就要以节能减排和降低生产成本为中心,通过烧碱上游与原料供应整合,下游与石油化工产业链的结合,大力发展精细化工,实现产品多元化和差异化,是烧碱行业持续发展的重要战略措施。

在节能减排方面,应该从采用更加节能的设备、更先进的工艺技术入手。欧美国家烧碱企业应尽快淘汰落后的水银槽及隔膜槽工艺,采用更节能环保的零极距离子膜电解槽工艺,达到产业升级和节能减排的目的;烧碱起步较晚并已经采用离子膜电解槽技术的中国、印度等亚洲国家,应该从引进先进的烧碱技术入手,提升企业的运营水平和安全管理能力,保障设备长周期安全稳定运行。

中国烧碱技术国家队在海外建设烧碱装置时,应当注重产业配套和循环经济化工园区的建设,烧碱企业上游与原来供应整合,下游拓展产品链结构,确保企业持续发展。在烧碱装置建设过程中,应避免简单复制,重复建设,导致下游产品缺乏差异性。各烧碱企业应大力开发“氯气、氢气和烧碱”与石油化工产业结合,丰富下游产品,实现上下游一体化和产品精细化、多元化,实现烧碱企业的持续、健康、稳定发展。

Discussion on internationalization thinking of Chinese caustic soda related enterprises under new situation

WANG Dan-hao,PAN Wei-zhao

(Bluestar(Beijing)Chemical Machinery Co.,Ltd.,Beijng 100176,China)

To explore the international development strategy of China's caustic soda-related enterprises in the new era,this paper summarizes the industrial situation of the world's major caustic soda production areas,and analyzes the current development of China's caustic soda industry;furthermore,rationalization proposal which is applicable to the internationalization of China's caustic soda enterprises is put forward.

caustic soda;over capacity;going global;internationalization

TQ114.2

B

1009-1785(2017)07-0001-04

2017-06-12