基于时变时间偏好的家庭生命周期消费投资决策研究

2017-08-17刘彦文,辛星星

刘 彦 文, 辛 星 星

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

基于时变时间偏好的家庭生命周期消费投资决策研究

刘 彦 文, 辛 星 星

(大连理工大学 管理与经济学部, 辽宁 大连 116024)

以家庭生命周期为视角,对家庭效用最大化的消费投资决策进行跨期研究。研究结论为:首先,通过引入家庭遗赠动机和死亡概率来完成Epstein-Zin消费投资效用模型的构建;其次,通过对模型进行实例分析,指出年金保险对家庭长寿风险的规避作用,为年金保险成为社会保障的重要支柱提供了有利的佐证;最后,将传统的常数时间贴现法和创新的时变时间贴现法进行对比分析,表明时变时间贴现因子法的模拟结果更加符合家庭实际情况。

家庭生命周期;消费投资;年金保险;时变时间贴现因子

一、引 言

家庭消费投资决策因收入水平、必要费用支出等因素的不同而呈现阶段性差异。家庭消费投资决策旨在保障家庭实现合理收益的同时,在考虑家庭投资跨期性、长寿风险随机性等因素下实现整体决策的最优化。中国成为老龄化大国是不争的事实,尤其中国家庭以“4-2-1”结构为主,这更使得家庭养老问题面临较大压力。2014年国务院发布的《关于加快发展现代保险服务业的若干意见》明确指出将商业养老保险建成社会保障的重要支撑,这为商业年金保险提供了有力的政策保障和广阔的市场前景。本文将引入年金保险作为家庭新的投资标的,探析年金保险在家庭应对长寿风险以及前期消费投资决策中的影响作用。

研究家庭跨期消费投资时,不免要考虑到家庭对未来的时间偏好。典型的消费投资效用模型采用的是常数时间贴现法,假设消费者能够完全理性地评估未来消费对当前的时间贴现价值,从而制定出最优的消费投资决策。然而,家庭在经济决策时往往是有限理性的,加之信息不对称等因素使该假设很难满足。事实上,家庭在生命周期的不同阶段有着不同的时间偏好。本文通过构建具有时变时间贴现因子的家庭消费投资效用模型,探讨两种时间贴现因子法对模拟家庭消费投资决策的差异,从而使相关研究更具现实意义。

二、文献综述

家庭生命周期假说将生命看成是有限可分的,家庭消费投资同收入会在整个生命周期内进行联动变化。Guiso,Haliasos 和 Jappelli研究了美国等国家的家庭资产组合状况得出:家庭对风险资产投资比重随年龄增加呈倒“U”型走势,相反,家庭对无风险资产投资比重随年龄增长呈“U”型走势[1]。Heaon 和 Lucas提出随着投资家庭年龄的增加,股票的投资的比例会相应下降,但如果在投资标的中加入年金保险,情况则相反[2]。邹红和喻开志研究发现,国内家庭的股票投资比例以户主50岁为分界点,呈现倒“U”型趋势[3]。

Yaari的寿险需求理论指出通过购买人寿保险和年金可缓解由寿命的未知性产生的未来收入的不确定性[4]。Bernheim和Walliser等表明遗赠动机在一定程度上会影响年金化需求[5]。Davidoff研究表明当年金保险的净收益高于其他投资时,一般的退休家庭会将其全部财产投入到年金保险中,否则,将选择部分资产年金化[6]。陈秉正和祝伟探讨了中国养老现状存在的长寿风险[7]。Milevsky指出投资者动态调整其消费投资比例并结合年金保险的购买可降低退休后资金来源不足的概率,同时提升家庭的效用水平[8]。

时间偏好是家庭跨期消费投资决策中的重要参数。Critchfield指出,同一个体对家庭、事业、健康等的主观价值不同,相应的时间偏好也不同。陈学彬和葛成杰认为家庭的时间偏好亦会因家庭特征与所处阶段的不同而不同[9]。

综上所述,现有家庭消费投资研究仍存在某些方面的不足。首先,现有的家庭消费投资决策模型中,对于跨期决策的贴现多采用常数时间贴现因子法,但最新研究显示家庭时间偏好会随年龄的不同而发生变化;其次,现有研究未将我国的老龄化发展趋势与年金保险对家庭金融决策的影响纳入家庭消费投资决策模型;最后,现有文献未考虑社会、经济、家庭投资行为和心理偏差等风险联动对其消费投资决策的影响。

三、模型假设与模型构建

1.模型的基本假设

(1)家庭生命周期假设

本文以家庭组建开始到双方离世为止,并以户主的退休年龄为界将家庭生命周期划分为两个阶段,其中户主22岁至60岁为家庭资金的积累期,61岁至100岁为家庭资金的消耗期。引入时间离散模型t∈{1,…,t},这里t为居民家庭生命周期,模型运算时以户主年龄22岁为第1期,并假设户主生存至100岁。本研究不考虑赡养老人、培育子女以及户主失业等家庭突发变故情形。

(2)劳动收入假设

依据Cocco的相关研究,资金积累期的不确定性劳动收入用式(1)、(2)表示[10]:

(1)

(2)

(3)金融资产假设

Viceira和Cocco等学者研究假设,家庭在进行金融资产配置时仅有两种资产,一是无风险资产,收益率为Rf;二是风险资产,收益率为Rt。本研究以股票作为风险资产投资标的,以债券作为无风险资产标的。一般情况下风险资产收益率满足Rt~N(μ,σ^2)的随机分布。

(4)年金保险假设

年金保险是以被保险人存活为条件,定期支付等额保险金的保险类型,其支付期数事先无法确定。年金保险与生存年金的关系如式(3)、(4)所示:

Qt=Lαt

(3)

(4)

(5)家庭消亡概率假设

本文用户主死亡率来代替家庭消亡概率,依据Gompertz模型来求解家庭消亡概率。死力又称作瞬间死亡率,指的是某一确切年龄的死亡率水平,记作μ(x), Gompertz模型的死力模型表达式如下:

μt=BCt

(5)

其中,μt为死力函数,B、C为死力函数参数,t代表年龄。对上式两边同取对数,得:

lnμt=lnB+tlnC=α+βt

(6)

(7)

2.模型的构建

预期效用理论是当代经济理论的重要支柱之一,该理论奠定了效用函数在家庭消费投资行为研究中的重要地位。Lusardi和Browning指出家庭在做出消费投资选择时,会依据跨期预算等约束条件,利用效用值的大小作为最优消费投资决策的依据[11]。关于效用函数的研究目前主要有幂效用函数和递归效用函数(又称Epstein-Zin效用函数)。在幂效用函数中相对风险规避系数和跨期替代弹性系数互为倒数,现有研究证实两者在理论上并无必然联系。针对这一问题,Epstein和Zin提出了两个系数独立取值的递归效用函数:

本文主要讨论家庭消费、无风险资产、风险资产以及年金保险在生命周期内实现最大效用时的配置情况。建模时参照Epstein-Zin效用函数,借鉴Horneff的研究成果引入遗赠动机和生存概率[12],并采用时变时间贴现因子来替代常数贴现因子,进而构建出家庭生命周期消费投资决策的目标函数,即:

(8)

此模型属于多期决策问题,在求解时,将上述约束方程整合代入目标函数中,再利用非线性动态规划来迭代求解各个时期家庭的最优消费投资配置比例。

四、实证结果与分析

1.数据采集及处理

(1)金融资产收益率

本文涉及的家庭金融资产包括无风险资产债券以及风险资产股票和年金保险。

①无风险收益率

本文以2006~2015年间的5年期国债到期利率(数据来源于和讯网)的平均数作为无风险收益率。求得这10年间5年期国债收益率的平均数为6.12%,这里取6%作为无风险收益率。

②风险收益率

③年金保险

本研究利用中国保监会发布的中国人寿保险业经验生命表及现行保险附加费用率,结合国家统计局公布的2006~2015年的年均通货膨胀率,模拟生成家庭生命周期各时期的年金因子及生存年金金额。参照男士缴费年限为20年的年金保险,以34%作为现行保费附加率代入模型,通货膨胀率取近10年均值3%。

(2)家庭劳动收入数据

本研究以国家统计局2006~2015年城镇居民的人均可支配收入和消费支出以及GDP增长率,来求算起始收入以及劳动收入波动率和稳定收入变动率,并模拟家庭在资金积累期的劳动收入所得;据中国保监会的统计数据,我国养老金的替代率为60%,因此,本文将以60%为依据来测算家庭退休后的收入水平。家庭收入基本参数设为Y1=10万,C1=5万,Ut=8%,εt=7%。

(3)家庭生命周期生存概率

以中国保监会公布的中国人寿保险业经验生命表为依据,以同龄男女的死亡率的均值作为户主的消亡概率,通过OLS回归模拟出Gompertz对数模型参数α、β分别为-6.2和-12.4。

(4)时变时间贴现因子

本文对效用模型中时间贴现因子i的求解,借助国内学者陈学彬的时变时间贴现因子模型,即:

1-ij=C+γa*age+γs*schooling+γf*familysize+γr*race+εj

(9)

通过对2015年中国家庭金融调查与研究中心的《中国家庭金融调查》数据进行OLS回归模拟,估得上述方程为1-ij=0.0002+0.0036*age-0.0032*schooling+0.00038*familysize+0.00011*race,据调查schooling取1(高中以上学历)、familysize取3,race取1(汉族),年龄取均值43,算出i值为0.85。

2.模型求解

本文采用非线性动态规划来解决模型优化问题,搜索过程采用牛顿迭代法。针对随机变量的处理,本文将其均值与方差进行分离,对其方差赋以家庭风险厌恶系数γ值的权重作为负效应与目标函数进行整合。

年金保险的隐含长寿收益率会随投资者年龄的增长而增长[13],因而有助于家庭规避长寿风险。本研究以是否配置年金保险为标准分两组讨论不同年龄与投资标的下的家庭消费投资效用水平,如表1所示。

表1 不同年龄和投资组合下家庭消费投资最大效用水平

由表1可知,家庭生命周期最优消费占比曲线呈“U”型走势。其下降阶段为户主年龄的40岁到50岁,此阶段家庭的教育、住房等投入有所减少,考虑到养老现状,家庭会有意识地增加养老储备,因此消费占比显著下降;在家庭生命周期末期,医疗费用开始显著增加,家庭最优消费占比上升,而遗产动机的存在,使得消费占比并没有达到一个较高的水平。同时,未考虑年金保险条件下的最优消费占比相比考虑年金保险时低,原因可能是投资年金保险的家庭可用年金来缓冲退休后经济来源的不足直至家庭消亡。此外,考虑年金保险的情况下,家庭的消费安排更加宽裕和灵活,其消费占比较高,进而提升整体效用水平。

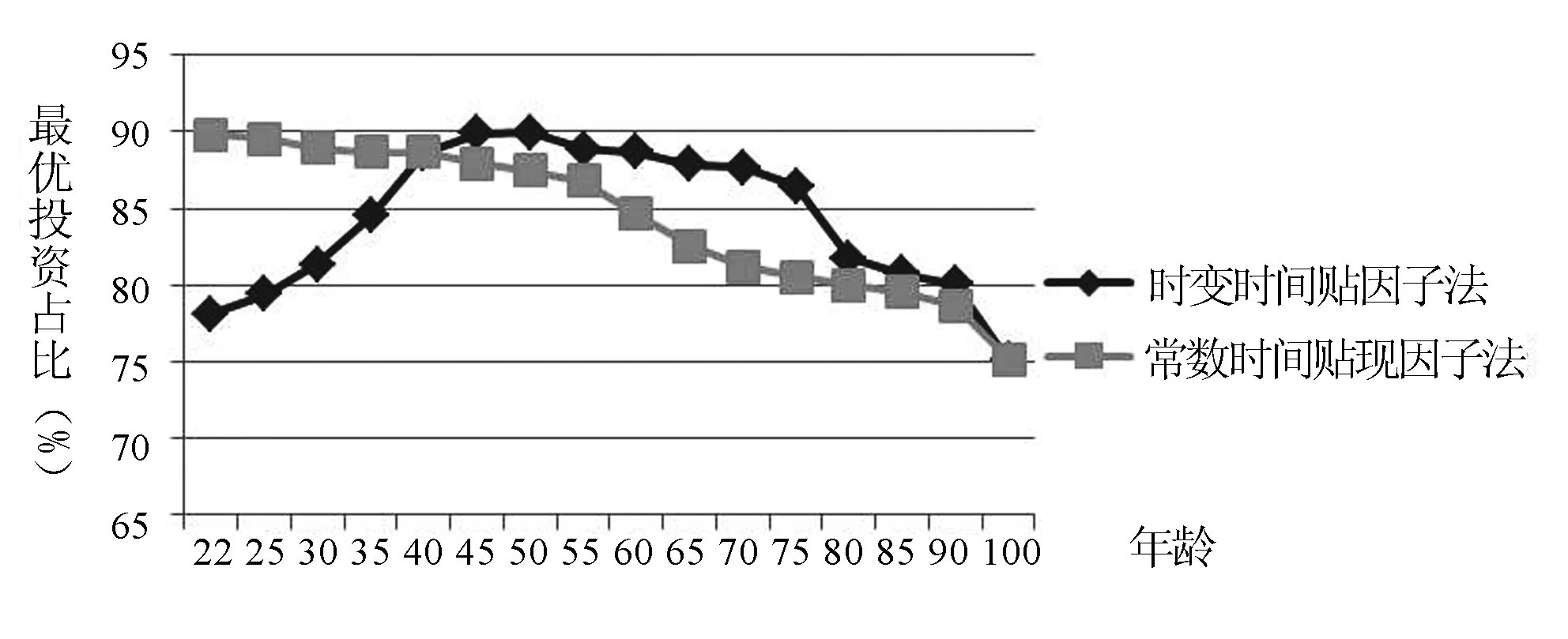

如图1所示,不论考虑年金保险与否,家庭在生命周期各阶段的最优风险资产占家庭总财富的比重均随家庭生命周期的延长呈现不规则的倒“U”字型。尤其在家庭生命周期末期,未考虑年金保险的家庭其最优风险资产占比要比考虑年金保险的低,说明年金保险可提升家庭对风险资产的风险承受能力。

如图2所示,未考虑年金保险的家庭其风险资产投资比例随生命周期的延长整体呈上升趋势;考虑年金保险的家庭最优无风险资产占比在居民退休年龄附近先迅速降低后缓慢上升,主要原因可能是家庭在该阶段更偏好于投资年金保险来规避长寿风险,因此对无风险资产的投资有所下降;而当家庭趋于消亡之时,鉴于年金保险无法遗留给继承人,因而会由年金转向无风险资产配置。此外,未考虑年金保险时,家庭的无风险资产占比偏高,其原因可能是为退休后的收入来源提供保障。

图1 年金考虑与否条件下家庭最优风险资产占比

图2 年金考虑与否条件下家庭最优无风险资产占比

3.时间贴现因子选择对比分析

本文构建的家庭生命周期消费投资效用模型采用了时变时间贴现法,这同传统的常数时间贴现因子法有显著区别,本文拟对该两种时间贴现因子法进行对比分析。

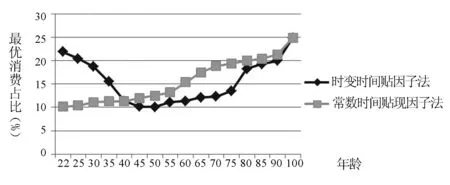

图3 不同时间贴现因子法下家庭最优消费占比

图4 不同时间贴现因子法下家庭最优投资占比

如图3和4所示,在目标函数下,采用时变时间贴现法所得的家庭最优消费占比曲线随着生命周期的延长呈“U”型趋势,家庭最优投资占比曲线呈现与之相反的变化规律,这与常数时间贴现因子法所得结果差异明显;常数时间贴现因子法所得的家庭最优投资占比曲线呈稳步下降走势,家庭最优消费占比曲线呈稳步上升走势。因为常数时间贴现因子法假设家庭的时间偏好固定不变,家庭在决策当期就能预期未来的消费效用呈递减趋势,为维持未来消费效用的稳定,必须降低当前消费,提高储蓄比率。

据调查,家庭对当期及未来消费在其效用评价上并非一成不变。家庭在初始组建阶段,收入偏少且不稳定,家庭成员较为年轻,可能会更加重视当期消费效用,进而加大当期的消费力度,导致投资占比较低;随着家庭生命周期的延长,家庭收入逐步稳定并且变多,此时家庭对未来的消费也开始逐步重视,增加资产的投资比重,使得该生命周期时段,最优消费占比降低,最优投资占比升高;当家庭成员进入退休阶段,家庭收入降低且医疗费用显著提升,家庭最优消费占比上升的同时投资占比下降。本文选取时变时间贴现因子法,较好地反映了家庭的时间偏好在不同年龄阶段呈现不同规律的特点,使得模型更接近实际情况。

五、结论及政策建议

本文重点研究了年金保险以及时变时间贴现因子法对家庭消费投资效用模拟的影响,主要结论如下:

(1)年金保险对家庭投资决策及其效用影响很大。年金保险具有预防投保人因寿命过长而失去经济来源或耗尽储蓄的特点。 尤其在退休阶段,年金保险可有效降低家庭在退休阶段生活费不足的发生概率,提升家庭的消费比重,增加家庭对风险资产的风险承受能力,从而提升家庭整体效用水平,进一步验证了年金保险对长寿风险具有较好的规避作用。

(2)中国正处于医疗、教育和社会保障体制改革的关键时期。目前存在着医疗和教育费用高、社会保障体制不完善等问题,这使得居民的风险意识不断增强。因而,家庭在消费投资决策时更加注重生命周期整体的效用最大化,也更加注重未来养老保障。和现有研究结论不同的是,本研究显示家庭的消费水平在生命周期内呈先降后升的趋势而非持续增长状态,下降阶段在50岁~60岁附近,该阶段户主承担着着较少的教育、住房等费用并希望为养老储备资金,故消费比例有所下降;风险资产的投资同现有研究一样呈倒“U”型趋势;此外,由于年金保险的购买,家庭对无风险资产的持有比例不再是持续上升,而是在临近退休阶段被年金保险部分替代出现下降趋势,这充分体现了家庭的养老保障意识。

(3)时变时间贴现因子法和常数时间贴现因子法得到的实证结果不同。在时变时间贴现因子法下,家庭最大效用下消费金额占其总资产的比例曲线呈“U”字型,投资曲线呈现倒“U”字型,而常数时间因子贴现法显示家庭效用最大化时其消费水平稳步上升,金融资产投资水平持续下降,不能准确地反映家庭的消费投资心理和行为的变化。时变时间因子法较好地模拟了家庭实际的消费投资行为。

本文的研究具有明显的政策启示。在研究改进方面,首先,可以针对保险公司开发的多种退休理财产品,建立更加符合老龄化现状的家庭消费投资决策模型;其次,可将家庭生命周期进行更为细致的划分,进而使模型的解释力度更强;在宏观经济调控方面,国务院提出将年金保险作为中国养老保障的第三支柱,本研究表明年金保险可增加家庭在退休阶段消费安排的灵活性、增强家庭的风险承受能力、提升家庭的效用水平,对长寿风险起到了较好的规避作用,这意味着政府需加大力度宣传年金保险的回报方式与保障作用,进一步完善保险市场运行与发展机制,鼓励更多的家庭利用年金保险解决长寿导致的老年贫困风险。

[1] MASON S P,MERTON R C. The role of contingent claim analysis in corporate finance[A]. ALTMAN E I,SUBRAHMANYAM M G. In Recent Advances in Corporate Finance[C].Homewood, IL:Richard D. Irwin,1995:65-72.

[2] TRIGEORGISL. Anticipated competitive entry and early preemptive investment in deferrable projects[J]. Journal of Economics and Business,2004,6(42):143-456.

[3] 邹红,喻开志. 我国城镇居民家庭的金融资产选择特征分析——基于6个城市家庭的调查数据[J]. 工业技术经济,2009,5(12):19-22.

[4] YAARI M E. Uncertain lifetime, life insurance, and the theory of the consumer[J]. Review of Economics Studies,1963,32(3):137-150.

[5] RICHARD S. Optimal consumption, portfolio and life insurance rules for an uncertain lived individual in a continuous time model[J]. Journal of Financial Economics,1975,15(7):187-204.

[6] MILEVSKY M A. The implied longevity yield:a note on developing an index for life annuities[J]. Journal of Risk and Insurance,2005,72(2):302-320.

[7] 陈秉正, 祝伟. 长寿风险管理研究综述[A]. 北京大学中国保险与社会保障研究中心(CCISSR).改革开放三十年:保险、金融与经济发展的经验和挑战——北大赛瑟(CCISSR)论坛文集2008[C]. 北京:北京大学中国保险与社会保障研究中心,2008:16.

[8] MILEVSKY M A. The implied longevity yield:a note on developing an index for life annuities[J]. Journal of Risk and Insurance, 2005, 72(2):302-320.

[9] 陈学彬, 葛成杰. 基于时变时间偏好的居民生命周期消费投资行为模拟研究[J]. 甘肃社会科学,2008,3(1):86-90.

[10] COCCO J. Portfolio choice in the presence of housing[J]. Review of Financial Studies,2005,18(26):535-567.

[11] BROWNING L. How much does wealth matter in the acquisition of financial literacy?[J]. Journal of Consumer Affairs,2010,44(2):402-422.

[12] HORMEFF W J,MAURER R H,MITCHELL O S. Asset allocation and location over the life cycle with investment-linked survival-contingent payouts[J]. Journal of Banking&Finance. 2009,6(33):1688-1699.

[13] BRADY M P,MANDAL B. Spousal risk preferences and household investment decisions, draft version[R].Pittsburgh, Pennsylvania:Agricultural and Applied Economics Association,2011.

Family Life Cycle Consumption-investment Utility Studies Based on Time Preference

LIU Yanwen, XIN Xingxing

( Faculty of Management and Economics, Dalian University of Technology, Dalian 116024, China )

From the perspective of family life cycle, this paper studied consumption and investment decisions that contribute to maximum family utility. Firstly, an Epstein-Zin utility function model was built with family bequest motives and survival probability. Secondly, a model-based case study showed that the annuity can avoid longevity risk effectively, affirming annuities insurance’s potential as an important pillar in social security. Finally, it compared the conventional time-constant discount rates with the innovative time-varying discount rates, and the simulation results showed time-varying discount method is more in line with family reality.

family life cycle; consumption-investment; annuity; time-varying discount rate

2016-03-07;

2016-05-04

辽宁省哲学社会科学规划基金项目:“辽宁省区域金融生态环境评价及优化路径研究”(LISAGL018)

刘彦文(1965-),男,黑龙江鹤岗人,副教授,博士,主要从事财务预警、家庭金融研究;辛星星(1991-),女,湖北枣阳人,大连理工大学管理与经济学部硕士研究生,研究方向为家庭金融,E-mail:18842621564@163.com。

10.19525/j.issn1008-407x.2017.01.011

F830

A

1008-407X(2017)01-0075-06