2017年C-BPI研究成果权威发布“认知”的购买转化力下降,“情感”成为品牌力变现的关键驱动

2017-08-16

2017年C-BPI研究成果权威发布“认知”的购买转化力下降,“情感”成为品牌力变现的关键驱动

2017年4月11日,中国北京–领先的品牌评级与品牌顾问机构Chnbrand 发布2017年(第七届)中国品牌力指数SM (C-BPI®)品牌排名和分析报告,该品牌评价制度连续数年获得工业和信息化部品牌政策专项资金的扶持。

Part 1品牌趋势

1.消费者记住的品牌数量历经激增之后,趋向平稳

在未提示情况下,消费者能够主动记忆的品牌数量为单行业平均5.3个,与去年基本持平。在经历了过去一年超过50%的激增之后,消费者的有效认知增长趋于稳定。

剧烈震荡的传播环境下,爆发式增长的信息在消费者脑中留下痕迹,越来越多的品牌得以穿越曾经厚重的传播壁垒,通过电商渠道、新媒体、社会化营销等复杂的渠道到达消费者端。但是受记忆容量的限制,品牌认知的瓶颈开始显现。

2.认知向购买的转化成功率在下降

信息过载带给企业的压力,比带给消费者的更强烈。消费者主动记住品牌,被称为头脑占有,是采购入围的基础范围,这个范围的扩大并不一定能带来同步增长的购买可能。2017年C-BPI调查数据显示,试用转化率(主动记住的品牌被购买的概率)连续三年呈下滑趋势,从2015年44.2%下降至2017年的30.2%。也就是说,企业花费不菲的媒体组合和精准营销达成的品牌认知,在向行动的转化中,遇到了问题。

3.这一切的根本原因在于,认知度提升对品牌力(BPI)提升的贡献度在下降

认知是品牌建设面对的第一个目标,即相对初级的目标。单纯的“记住”,在品牌体系中服务于最浅层的功能。在传播资源稀缺垄断的时代,认知度可能足以筑起高墙,帮助品牌在消费者心智中占据稳定的一席。

但前提已经更改,认知已经不再是建立优势品牌的关键因素。2017年C-BPI调查结果显示,144个品类的Top3品牌中,第三品牌和第一品牌在有效记忆达成(认知转化率:知道该品牌的消费者能主动记起的比例)上的差异仅为7.1%,而真正的落差发生在购买转化和偏好驱动上,平均落差分别高达29.2%和22.6%。这证明那些已经进入消费者记忆的品牌,并未更多地实现向情感偏好和实际购买的转化,而是被大量地阻塞在向情感投入和行为转化的过程之中。

当下阻挡一个品牌取得更大成就的原因,并不在于认知。相关分析结果进一步验证了这一点,认知度提升与品牌力增长之间的相关性仅为0.446。

第一品牌优势在哪儿

4.那么是什么在左右购买行为?品牌力的价值更多由品牌关系体现

信息过载、再购下滑,在移动互联时代,品牌的意义面临重估,新的品牌建设目标和路径的探寻成为重要的课题。

但重新审视问题的源头,会发现问题出现在“占领心智”到“达成购买”之间转化的下滑,而事实上,“被记住”从来都只是一个起点。产生兴趣,良好正向的沟通,承诺与认同,衷心喜爱并与之建立更为长期的关系,才是品牌真正形成差异和价值的部分。我们将这个持续的互动过程与情感投入,称为品牌关系。

数据显示,品牌关系的提升与品牌力(C-BPI)的提升之间存在显著相关,相关系数高达0.975。而驱动消费者再次购买的,正是关系指标中的品牌偏好。

Part2宏观视角

1.发达地区消费者掌握更丰富的品牌资源

调查结果显示,城市级别间消费者有效认知品牌个数差异明显。一线城市最高,进入消费者头脑中的品牌个数高达5.8个,二线和三线城市逐渐下降到5.3和4.7个。

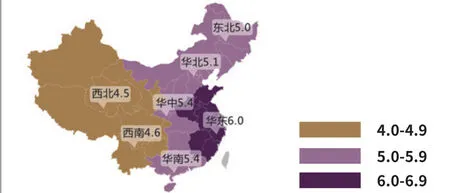

区域维度显示出相同趋势。从东部沿海地区向西部内陆地区,品牌有效认知数量呈递减趋势,单行业记忆品牌数量落差达到1.5个。

进入消费者头脑中的品牌数量-区域

2.第一品牌阵营内中国品牌的数量和行业分布基本稳定,并进一步向一线城市集中。日本品牌位次显著下滑

2017年C-BPI的144个品类第一品牌,67.4%由中国品牌获得,与去年基本持平。中国第一品牌呈现出向北上广聚集的趋势,合计占比67%,较去年增长11%。另外由国际品牌占据的32.6%之中,美国品牌超过半数,其次是韩国和德国。日本排位下降明显,由国际品牌中第二位下降至第七位,失去了包括婴幼儿纸尿裤、快时尚服装、空气净化器、连锁便利店在内的4个品类的领导优势。

2017第一品牌属地分析

从行业分布来看,中国品牌在三大行业中的实力分布稳中有变。服务业的显著优势继续保持,第一品牌比例高达84.8%,互联网科技品牌表现依然卓越;百度、支付宝、唯品会、腾讯游戏、滴滴专车、淘宝、汽车之家、携程网、新浪、瓜子二手车直卖网、美团、珍爱网、优酷网等第一品牌构成了中国品牌在互联网科技领域的全面布局。其二,作为中国品牌的传统优势领域,耐用消费品行业除汽车由国际品牌领跑外,家电、家居用品和信息通讯行业超6成的品类由中国品牌占据首位。美的、方太、圣象、箭牌在至少两个品类中获得荣耀;但值得关注的是,2016年冰洗品类的第一品牌海尔,在这两个强项领域中都被西门子逆转,中国品牌在冰箱、洗衣机品类的优势让位于国际品牌;其三,快消行业一直以来是中国品牌的短板所在。特别是生活用品类,仅18.8%的第一品牌归属本土且进一步弱化,比去年下降3.5%;蓝月亮和白猫成为榜单上仅存的硕果。而在时尚用品行业,中国品牌正在崛起,李宁(运动服装)、好孩子(童装/婴幼儿服装)摘取运动服装和童装服装类第一品牌。

整体看来,除上文提到之外的更多逆转,其实是发生在中国品牌和国际品牌各自阵营之内:8个品类的第一品牌在国际品牌之间进行了更替,23个品类的第一品牌则在中国品牌内部轮换。可知,品牌属地竞争格局的基本稳定态势,来自中国品牌和国际品牌之间各自较为稳固的优势行业壁垒。

Part 3榜单概览

2017年C-BPI调查涉及的144个品类中,38个为新晋第一品牌,106个第一品牌卫冕,其中连续5年或以上保持行业第一的品牌62个,获得“2017年C-BPI黄金品牌(Golden Brand”)的殊荣,其中,快消品行业黄金品牌包括蓝月亮(洗手液/洗衣液)、蒙牛(酸奶)、长城(机油/润滑油)等在内共29个;耐用消费品行业包括爱玛(电动自行车)、格兰仕(微波炉)、米其林(轮胎)等共15个;服务业包括浩沙健身(健身会所)、新浪(互联网门户网站)等在内的18个。

1.同为第一品牌,悬殊的领先优势传达品牌实力的同时,也体现出行业竞争格局

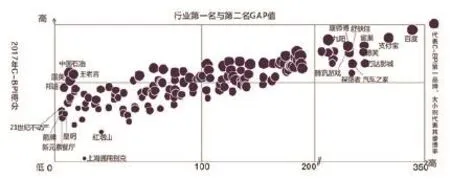

第一品牌相对第二品牌的领先优势,从另一个角度体现出行业集中度。互联网科技行业中,支付宝(第三方支付平台)、百度(搜索引擎)、汽车之家(汽车门户网站)、腾讯游戏(大型网络游戏运营商)、唯品会(特卖网站)等企业以高出第二名200分以上的优势延续去年领先格局,继续领跑。为头脑占有,是采购入围的基础范围,这个范围的扩大并不一定能带来同步增长的购买可能。2017年C-BPI调查数据显示,试用转化率(主动记住的品牌被购买的概率)连续三年呈下滑趋势,从2015年44.2%下降至2017年的30.2%。也就是说,企业花费不菲的媒体组合和精准营销达成的品牌认知,在向行动的转化中,遇到了问题。

C-BPI第一品牌得分与GAP值交叉分析

三大行业中国品牌占比 单位(%)

2.品牌力的保持是一个艰难的过程。将品牌绩效监控纳入管理日常,是及时发现问题并应对的有效方案。

品牌的长期积淀和延续性特征,使得此项重要资产不会跟随市场竞争的变化出现剧烈波动,但是,这不意味着品牌资产会一直稳定。正相反,竞争环境和营销方式的不断改变,使得用户与品牌的互动关系也在发生持续的变化。这些变化如果不被被纳入企业的管理监控体系,事态可能会超出我们预测的范围。

2016和2017年度连续调查的140个行业中, 第一品牌遭遇逆转的比例高达27.1%,并且变化正在加速,这个数字比过去一年上升了9%。

多数情况下,这种逆转是优势逐渐丧失的过程。例如,2016年电冰箱的第一品牌海尔,已连续6年位列第一,但最近三年,其品牌力领先优势逐年下降的事实并没能引起企业足够重视,最终致其在2017年被西门子逆转。相似案例还有中国平安(人寿险)、多乐士(墙面漆)、蒙牛(液态奶)和绿箭(口香糖)等,在过去三年内,品牌力持续下滑。以处于强领先优势区的支付宝为例,虽然在2017年C-BPI得分高出第二名微信支付308分,但事实上,这个差距在2016年是434分,在2015年更是高达511分,强领先优势背后,是与竞争品牌差距急剧缩小的趋势。动态监控能让企业及时意识到正在发生的事并采取对策。

越来越多的企业将用户感受、产品评价乃至营销效果等纳入规范化管理评估体系,但作为企业重要资产,品牌力变动得到的关注,尚未达到其应有的水平。

C-BPI第一品牌得分与GAP值交叉分析

Part 4品牌观点

传播环境的改变,营销方式的变革,正在不断的对品牌建设的价值与方式提出挑战。

基于持续多年的调查数据和实践经验,Chnbrand认为结论是明确的:值得反思的是品牌建设的方法,而非价值。

2017年C-BPI调查数据再次验证品牌的价值。最具力量的品牌,也拥有更优秀的市场表现。两者的R2 高达0.9438。并且,随着品牌力的增长,市场渗透率会以更高的速度攀升。

不能否认的是,品牌认知度提升带给企业的回报在下降,我们的用户也变得越来越容易流失。这里的深层问题其实是,粗暴的依靠垄断传播资源或者货架资源,就能成为超级大品牌的时代已经过去。消费者的心智面向众多的信息开放,电商平台的发展让所有选择都触手可及,他们购买什么、是否再次购买,都不再是受限和被动的,选择权真正交到消费者手中。面对这样的变化,企业主或许可以反思以传播到达和心智占领为核心的营销导向可能不再适用。但这种反思应针对方法,而非品牌本身。

那么,该如何应对?

一种解决思路是,产品的不断创新是最为本质的,推陈出新是留住用户最好的方法。这是一个理想模型,但遗憾的是并非适用于所有行业。某些行业产品创新空间较小,且很难体现显著差异,但企业作为不同的经营实体,依然需要差异化和辨识度,这更多依靠品牌达成。本次调查第一品牌中,拥有极强相对优势(品牌力差距>200)的18个品牌中,10个来自快消行业,如雀巢(速溶咖啡)、德芙(巧克力)、舒肤佳(香皂)、康师傅(方便面、茶饮料)、乐扣乐扣(保鲜盒)、强生(婴儿/儿童洗浴/润肤品)、双汇(火腿肠)、汇源(100%纯果汁)。这些较难通过产品本身取得核心竞争优势的行业,在品牌上给予了更多的重视和投入。

超越产品的价值,附着于品牌,成为消费者在众多相似产品中做出选择的依据。一个品牌传达的价值观,所激发的用户共鸣;或者一个品牌打造的形象标签,给用户带来的身份共享,都是品牌真正具有差异化和生命力的部分,他们依靠并最终表达为品牌关系的差异。

对于品牌主来说,这显然是更加复杂的工作,需要更深思熟虑和更系统的规划,缺乏内在关联的一次又一次广告投放,和强调到达的效果监控,不仅不能有效贡献于品牌建设,对短期销售实现的帮助也在逐渐降低。