基于哈佛分析框架下中石油财务报表分析

2017-08-16朱浩然

朱浩然

(山西财经大学 山西 太原 030000)

基于哈佛分析框架下中石油财务报表分析

朱浩然

(山西财经大学 山西 太原 030000)

石油是一个国家最重要的能源之一,它是国家安全、繁荣的关键。中石油是我国油气行业占主导地位的油气生产和销售商,担负着保障中国石油安全的责任。中石油良好的财务状况、经营成果和现金流量,将会给企业的带来持续、快速、健康的发展,是对中国石油安全的有效保障。

本文通过哈佛分析框架对中石油的发展战略、会计政策和会计估计、财务报表和未来的发展前景进行定性和定量的综合分析,有效地弥补了单纯的财务报表分析的局限性。

哈佛分析框架;财务报表分析;中石油

哈佛分析框架将定性分析与定量分析结合起来,将战略分析与财务分析有机的结合起来,有效地弥补了单纯的财务报表分析的局限性,并为企业未来决策提供了有效的支持,成为企业财务分析的一种模式。哈佛分析框架的分析步骤主要是:战略分析、会计分析、财务分析、前景分析。

一、中石油战略分析

中国石油天然气股份有限公司是中国油气行业占主导地位的最大的油气生产和销售商,是国有企业,是中国销售收入最大的公司之一,也是世界最大的石油公司之一。

利用波特五力模型对中石油所处宏观环境进行分析,当前,国际主流趋势是和平与发展,国家和地区之间的竞争日渐激烈,我国经济快速发展,石油作为支柱性产业,为了维护稳定的市场秩序,政府出台了相应政策措施,涉及行业、国企等各个方面。中石油是我国石油行业最大国企,势必会受到国家政策的影响。人民币升值使得企业利润缩水,加上国内通货膨胀,成品油随着国际油价的波动而变化,中石油是国内石油行业先锋,要应对国内外双重压力。随着人们环保意识日渐觉醒,新能源开发和使用范围扩大,石油产品替代品日渐增多,给中石油提出了巨大的挑战。

中石油“十三五”发展规划:其发展目标是建设世界一流综合性国际能源公司。第一步,到2020年,世界一流综合性国际能源公司建设迈上新台阶。规模实力保持世界一流水平,经营业绩、国际竞争力达到国际大公司先进水平,在做强做优上走在央企前列。第二步,到2030年,建成世界一流综合性国际能源公司。

其发展战略是资源、市场、国际化、创新。

二、会计分析

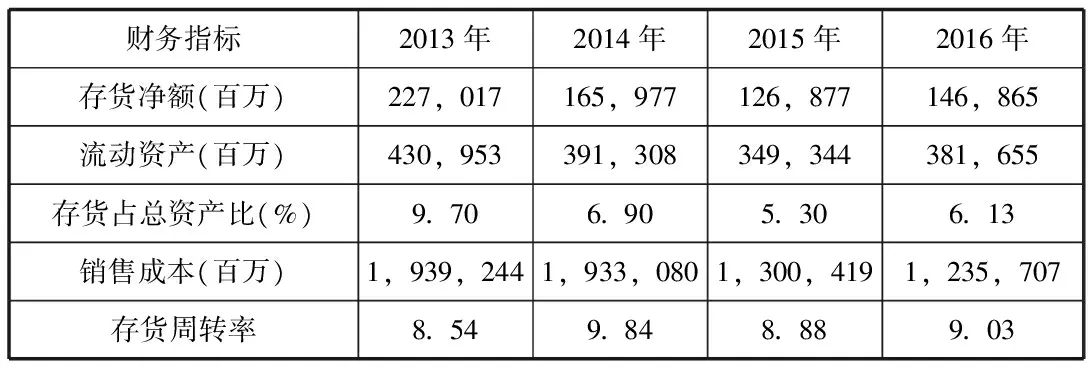

表1 2013-2016年中石油存货情况

会计分析主要体现在资产质量、盈利质量及研发支出三个方面。本小节主要对中石油资产质量进行分析。中石油存货涉及原油、原材料等,表1是2013年-2016年中石油历年来存货情况。

表1中可以看出,中石油的存货周转率呈现大体上升趋势,可能说明中石油存货管理水平在提高,但是深入分析发现,销售成本的变化是影响存货周转率的重要原因。并且,中石油的存货周转率水平依然比较低。存货的周转情况是存货变现速度的体现,存货积压往往意味着价值的降低,也就意味着存货的变现能力较差,变现时间较长。从这一点上看,中石油的存货管理水平依然存在着很大的提升空间。

另外,从表1中还可以看出,这四年存货占总资产的比重都不大,最高不超过10%,这就是石油企业的特点,它不像其他企业一样存货构成了资产的主要部分。石油产品是一种稀缺资源,基本处于供不应求或供求平衡之间,石油企业一般不会囤积大量的石油产品,除非国家战略需要。

三、财务分析

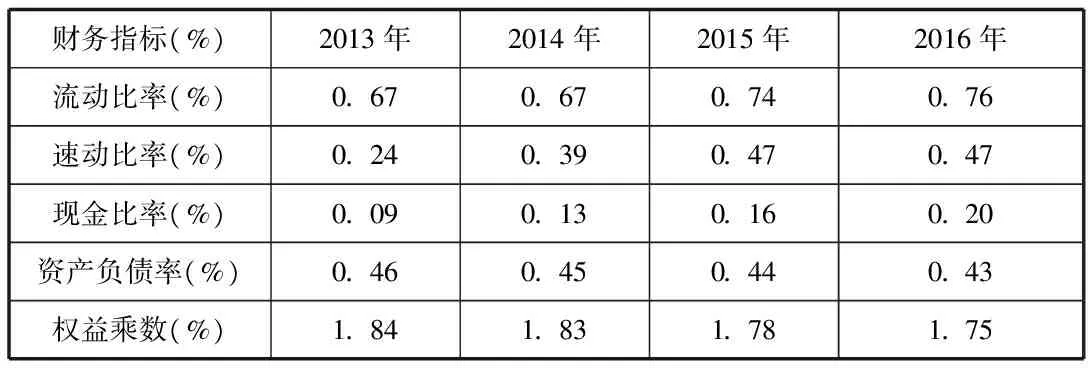

表2 2012-2016年中石油偿债能力情况

财务分析涉及偿债能力、盈利能力等多项内容。表2为2012-2016年中石油偿债能力情况。观察表2数据可知,近四年流动比率、速动比率在逐渐增强,虽然增长幅度不大,但仍然表明中石油的短期偿债能力在逐渐好转。现金比率逐年增加,虽然表明企业的可用现金水平提高,但也在一定程度上表明了企业没有充分利用自己的闲置资金。企业应努力均衡提高短期偿债能力和充分利用资金这二者之间的关系,以实现利益的最大化。

资产负债率反映总资产中有多大比例是通过负债取得的,资产负债率越低,企业偿债越有保障,贷款越安全。资产负债率还代表企业的举债能力,一个企业的资产负债率越低,举债越容易。由表2可以看出,近四年中石油的资产负债率处于比较稳定的状态,并且在逐年降低。

权益乘数表明一元股东权益拥有的总资产,权益乘数越低,企业所存在的风险越低,长期偿债能力越强。由表2可以看出,近四年中石油的权益乘数也在逐年降低,表明企业的财务状况还是比较稳定的。

四、前景分析

面对外部需求持续低迷和国内石油石化市场需求减缓的严峻形势,中石油应该科学分析判断,加强战略谋划,科学组织产运销储贸综合平衡,突出发展油气主营业务,加快转变发展方式,实现生产经营总体平稳受控运行。中国政府将继续实施积极的财政政策和稳健的货币政策,优化能源结构,推进节能減排和传统能源清洁利用,能源价格体系有望加快理顺,为中石油业务发展创造有利条件。

五、中石油未来发展建议

从具体指标分析,中石油需要改进的内容有许多,例如:加快存货周转率、加强对闲置资金的利用等。

从宏观方面看,必须大力实施深化改革、开放合作、科技创新、人才强企、依法治企、安全发展等重大举措,形成推动发展的新活力、新优势。

中石油作为新兴市场的国家石油公司,具有多重发展目标,既要实现自身经济价值谋求持续发展,又要支持国家经济和社会发展,维护国家能源安全,向社会提供就业,为政府的能源、外交等相关政策的实施提供支持。在多重使命下,中石油的可持续发展战略重点是统筹国内国际两种资源两个市场,集中发展油气主营业务,不断推进结构调整优化,推进技术管理创新,注重保障和改善民生,不断增强国际竞争力和可持续发展能力,实现平稳有效较快协调发展。

本文系山西财经大学会计学院会计专业硕士课程建设“案例教学法在MPACC营改增税收筹划课程教学中运用研究”的阶段性成果。

朱浩然(1994-),女,汉族,山西临汾人,硕士研究生,山西财经大学,研究方向:会计理论。