从美国的废钢周期看我国钢铁未来

2017-08-16

从美国的废钢周期看我国钢铁未来

Seeing the prospects of China's steel from the US scrap cycle

当前我国钢铁积蓄量已经达到80亿吨,每年废钢产生量约1.6亿吨,其中40%以上流入地条钢生产,随着全面清除地条钢最后期限临近,中频炉的退出将使得大量废钢流向转炉和电炉,废钢供给面临大量释放。

在此背景下,我们研究了电炉炼钢体系发展成熟的美国的废钢大周期。美国是在1965年左右步入废钢周期的,随后电炉炼钢高速发展。我们经分析认为,美国废钢周期启动有两大前提:

(1)粗钢产量达到极值平台,废钢供应充分。1965年,美国粗钢产量约1.2亿吨,站上了历史高平台,此后发展势头逐渐缓慢停滞。在此期间形成了大规模的钢铁积累量,废钢产量因而出现大幅跃升,1969年,美国废钢铁积蓄量已经达到7.5亿吨,是当年粗钢产量的5.85倍。

(2)电炉炼钢成本优势明显。1965年以前,美国废钢价格始终在30美元/吨左右低平台运行,进入废钢周期后,随着电炉炼钢的发展对废钢需求量提升,1970年以后废钢价格显著上行,但当时短流程钢企仍较长流程钢企保持着20%的成本优势,盈利能力更强。

从我国当前钢铁市场来看,基本具备美国废钢周期启动的两大前提:

(1)我国粗钢高速扩张的黄金期已经成为历史,钢材产量和消费量均达到饱和点。我国每年产生废钢量约1.6亿吨,其中约6500万吨用于地条钢生产,伴随着中频炉短期内全面退出历史舞台,废钢将大量涌入市场,为废钢供应端带来显著增量。

(2)2016年下半年开始,焦炭价格加速上涨,以致于铁矿石炼钢的成本大幅提升,废钢价格已经低于铁水成本,目前已经有较多企业都选择在生产过程中尽可能多地提高废钢用量占比。

原材料市场格局重塑,成就普特共赢。对于普钢企业,随着电炉炼钢占比提高,预计2020年我国对铁矿石消耗量较目前下降约1.5亿吨,未来铁矿石需求可能迎来阶梯式下滑,矿价有望持续下行,即便钢价下跌,钢企也有望实现较好的业绩。对于特钢企业,预计到2020年废钢供应量仍能满足需求,价格不会出现显著上涨,原材料价格低位保障特钢企业利润。

一、美国废钢周期:高产量平台下的粗钢冶炼大变革

1. 找起点:1965年后步入废钢周期,随后高速发展

20世纪50年代,美国电炉钢开始缓慢发展起来。放眼全球市场,美国是广泛采用电炉炼钢的国家之一,目前电炉钢占粗钢总产量的比例超过50%,要考察电炉炼钢在美国钢铁工业历史长河中的发展历程,还需要追溯到20世纪上半叶。1936年,美国建成了当时最大的100吨炼钢电炉。但直到20世纪50年代起,几十家小型的电炉钢厂陆续在美国主要的钢材消费区域兴建,电炉炼钢才开始缓慢发展起来。

美国电炉钢占比自1965年起开始加速提升。1960-1965年,美国电炉钢占比以年均0.4%的速度小幅提升,1965年,电炉钢占粗钢总产量的比例仅为10%左右。随后电炉炼钢开始与转炉炼钢竞争,到了1970年,电炉钢占比已经达到15.2%,平均每年增长约1%。进入到70

Seeing the prospects of China's steel from the US scrap cycle年代,钢铁总产量虽然出现明显下降,电炉炼钢总量却不断提升,到1980年,电炉钢占粗钢总产量的比例达到了近30%。

由此,我们初步判断,美国是在1965年左右步入废钢周期的,随后电炉炼钢实现了高速发展。

2. 看行业一:粗钢产量达到极值平台,废钢供应充足

战后,美国经历了工业现代化的第三次跃进,钢铁工业在1945-1955年发展十分迅速,到1955年时,美国粗钢产量已经达到1.06亿吨,1955年以后,受1957-1958年和1960-1961年的两次经济危机的影响,美国粗钢产量大幅下降。直到1963年起,粗钢产量才又回升至接近1亿吨的平台。

1965年起粗钢产量达到历史高平台,随后发展趋缓甚至停滞。1965年,美国粗钢产量达到1.2亿吨左右,站上了历史的高平台,此后随着工业结构的变革,钢铁工业的发展势头逐渐缓慢下来,粗钢产量在1973年达到峰值1.37亿吨后出现停滞。

废钢的主要来源是达到使用年限后报废的设备、构件等中的钢铁材料,我们认为,只有当经历了工业化大生产,粗钢产量已经达到了一个很高的平台,才能够形成大规模的钢铁积累量,废钢的存量和产量才会大。

从废钢产量数据来看,当粗钢产量达到平台期后,1965年美国废钢产量出现大幅度跃升,此后进入近15年的高位震荡阶段。

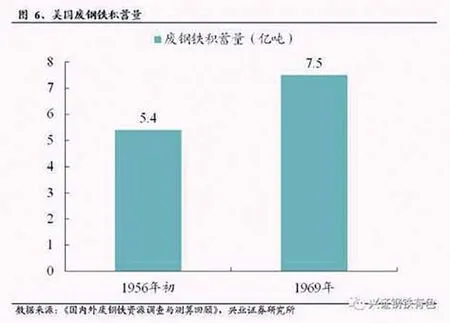

同期废钢存量也到达较高水平。随着工业化进程的长期积累,在20世纪60年代,美国的废钢积存量也达到了相当高的水平。根据美国联邦政府和巴特勒研究所的全面普查数据:1956年1月,美国废钢铁积蓄量达到5.4亿吨,是当年粗钢产量的5.17倍;1969年,美国废钢铁积蓄量已经达到7.5亿吨,是当年粗钢产量的5.85倍。

庞大的废钢积蓄量和高平台的废钢年产量,为美国发展电炉炼钢提供了充足的原材料储备。

3. 看行业二:电炉成本优势明显,且优势长期存在

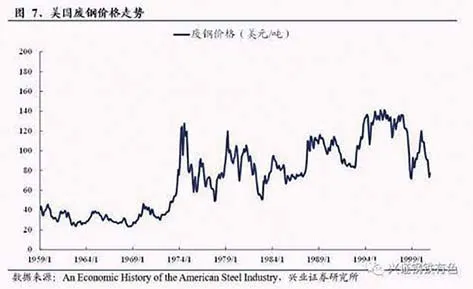

废钢价格低位运行,是大周期启动的重要前提。1960-1965年,美国废钢价格始终保持在30美元/吨左右的价格水平低平台运行,较低的废钢价格,为美国发展电炉钢、以废钢取代铁水提供了良好市场条件。1965年进入到废钢大周期以后,随着电炉炼钢的发展,对废钢的需求量提升,但由于每年的废钢产量相对更加充裕,因此直至70年代初,废钢价格依旧在低位震荡,未出现显著的上涨,为电炉炼钢的大规模发展提供了低成本保障。

进入废钢周期后,电炉炼钢成本优势长期存在。1970年以后,伴随着电炉炼钢的高速发展,废钢需求量大幅提升,在供需因素的作用下,废钢价格出现较为显著的上行,直至2000年,废钢价格基本始终在这一平台震荡。但即便是废钢价格出现了如此明显的提升,电炉炼钢相较于传统的长流程炼钢方式依旧存在明显的成本优势。

根据克莱顿·克里斯滕森所著的《创新者的解答》一书,短流程钢企能够以低于长流程钢企20%的成本生产同质产品。1979年时,即便钢筋价格暴跌了20%,短流程钢企仍能在与长流程钢企的价格战中获利。长期持续的成本优势,是进入到70年代中后期,美国的电炉钢发展到一定程度而造成废钢价格上行以后,电炉炼钢的冶炼模式仍能够持续地实现长期快速发展的重要基础。

4. 探钢厂:短流程钢企盈利能力强,逐步占领钢市

纽科钢铁是美国历史上著名的以回收的废钢炼钢起家的钢铁公司,是历史上短流程钢企的杰出代表。目前,纽科钢铁已经成为美国最大的钢企,2016年粗钢产量2195万吨,位列全球第12名。纽科钢铁也正是在美国的废钢大时代中崛起,并实现了高速的扩张和持续加速的成长。

不同于1960-1980年间部分转用电炉法炼钢的传统综合钢企,纽科钢铁最开始就是以电炉法炼钢,原材料几乎100%都是废钢。1980年时,纽科粗钢产量仅占美国粗钢总产量的1.1%,在1980-1988年间(8年)也仅提升了1%,但在1988年后,纽科钢铁的市场份额较过去实现了大幅增长,截取同样长的时间,我们可以清晰的看到,1988-1996年间(8年)纽科钢铁提升了约6%的市场份额,截止2000年,市场份额已经提升至约10%。

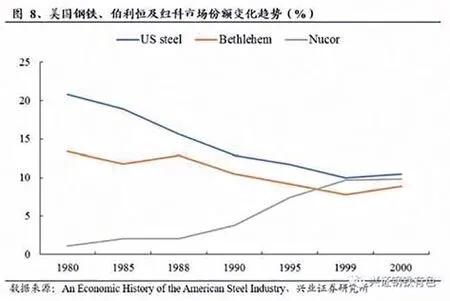

11年加速成长,2000年时市场份额与美国钢铁相当。比较美国当时市场份额最高的US steel(美国钢铁)和Bethlehem(伯利恒钢铁)以及纽科钢铁的市场份额变化情况,1980年以来,美国钢铁和伯利恒钢铁的市场份额明显下滑,特别是美国钢铁,在1980年时市场份额高达20.8%,8年下滑了5%,15年下滑9%,到2000年时已经只剩10.5%的份额。而与此同时,纽科钢铁的市场份额却在1988年-1999年11年间提升了7.5%,并成功超越伯利恒钢铁,到2000年时已经达到9.82%,达到了与美国钢铁相抗衡的地位。

短流程钢企盈利能力相对更强。受益于原材料价格和技术降本方面的优势,电炉炼钢企业较长流程钢企在竞争中能够享受到更高的利润,凭借着20%的成本优势,在与长流程钢厂的较量中并不惧怕价格战,使得长流程钢企利润受到压缩。

作为短流程钢企代表的纽科钢铁,盈利水平明显超过长流程钢铁企业(以美国钢铁为例),且长时间保持着相对较大的优势。在21世纪初期,美国钢铁行业遭遇困境,2000年行业亏损10亿美元,2001年行业亏损38亿美元,伯利恒钢铁公司在2001年宣布破产,美国钢铁公司也大幅压缩产量,降幅达11%,同期纽柯钢铁却仍保持了较高生产水平,产量不降反增,在这样的市场困境下,纽科钢铁盈利利润率的下降幅度也明显低于美国钢铁。

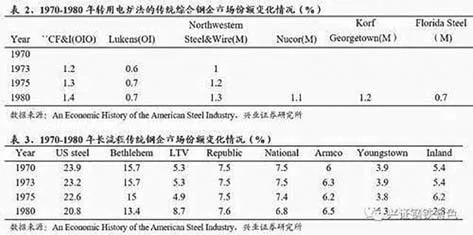

电炉炼钢雨后春笋般成长,以美国钢铁等为首的长流程公司市场份额受挤压。由于电炉炼钢的成本优势逐步凸显出来,在利润的驱使下,部分传统钢企开始转用电炉法,他们的市场份额在70年代基本均实现了小幅度上升。而与此同时,市场份额排名前8的大型综合钢企,除少部分通过并购实现了市场规模的扩大外,其余长流程钢铁企业的市场规模均都大幅度缩水。

凭借着优异的盈利能力,短流程钢厂从全面占领钢筋市场起步,逐步席卷条钢、棒钢市场,随后又大举进军美国结构钢市场,一步步地侵蚀了长流程钢企的利润和市场份额。

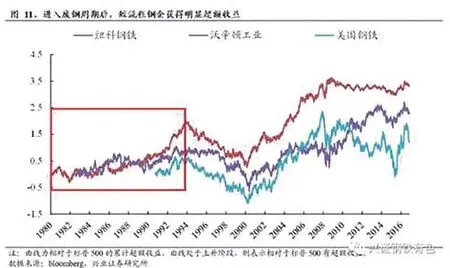

进入废钢周期后,短流程钢企的超额收益相对更高。20世纪80年代以后,随着技术革新和设备改造加速,钢企盈利水平提升,直至1994年,美国上市钢企相较于标普500指数总体均取得了明显的超额收益。特别是以纽科为代表的短流程钢铁企业,盈利能力更强,在股价表现上,取得的超额收益也要显著高于长流程钢企。

我们认为,废钢大周期带来的一方面是废钢成本的下降,这确实从成本端提升了短流程钢企的业绩水平,另一方面通过推动电炉炼钢的发展,可能从需求方面间接地影响了铁矿石价格,从而对传统长流程钢企的业绩也有一定的提升作用。使得后期整个钢铁行业在股价表现上都能够较大盘取得明显的超额收益,当然,对短流程钢企的作用更加显著。

二、对标美国:我国废钢大时代的到来

1. 类似一:粗钢产量已达峰值,废钢供应大跃升

粗钢产量达到顶峰,增长面临停滞。21世纪以来,伴随着工业化和城市化进程的加速,我国钢铁工业持续高速发展,2000-2013年钢铁产量的平均增长速度高达14.2%,而世界平均水平仅5.2%。2014年,我国粗钢产量达到峰值8.23亿吨。其后的2015-2016年,我国的粗钢产量均在8亿吨左右。随着供给侧改革的推进,产量长期增长的顶峰期已过,粗钢产量的增长面临停滞,钢铁行业步入调整期。

与美国20世纪60年代末70年代初相类似,目前我国粗钢产量已经达到了高平台,高速扩张的黄金期已经成为历史,钢材的产量和消费量均达到了饱和点。

我国钢铁积蓄量庞大,每年产生大量废钢。钢铁积蓄量与废钢产生量的比例通常为2~3%,我国目前钢铁积蓄量已经达到80亿吨,以2%的折算比例,则每年产生的废钢量就达到1.6亿吨。以平均每年7-8亿吨粗钢产量计算,预计到2020年末,我国钢铁积蓄量将达到100亿吨左右,届时每年产生的废钢资源产量可达到2亿吨。

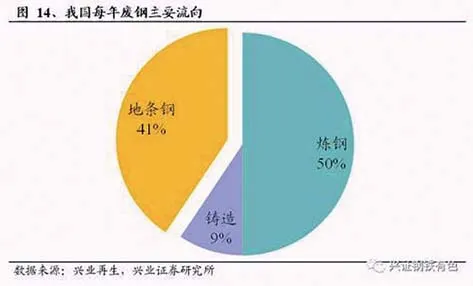

中频炉“清零”步入倒计时,大量废钢流向市场。通过前述根据钢铁积蓄量和折算比例的计算,我国每年产生的废钢量约1.6亿吨,从具体的流向来看,约8000万吨废钢被用于炼钢生产,1000-1500万吨被用于铸造,剩余6500万吨则用于地条钢的生产。随着打击地条钢面临最后通牒,伴随着中频炉短期内全面退出历史舞台,6500万吨的废钢将大量涌入市场,虽然下半年新增的电弧炉能够消化一部分废钢,但还是为废钢的供应端带来了显著增量。

2. 类似二:废钢价格低于铁水成本

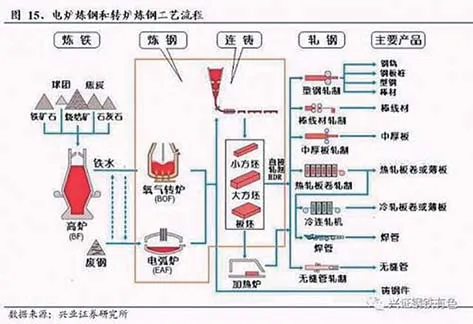

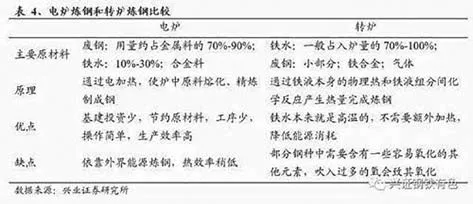

我国现有的炼钢炉以转炉和电炉为主,平炉工艺由于能耗高、作业环境差等缺点,已经基本淘汰。电炉炼钢工艺主要利用电弧热,在电炉炉钢内全部或大部分加入冷废钢,经过长时间的熔化与提温,再进入氧化期,去除杂质后进行合金化得到钢水,进入下一步工序。转炉炼钢工艺是将少部分废钢加入转炉内,然后将高温铁水兑入转炉,进行融化与提温,当温度合适后,进入氧化期,在进行后续的工序。

电炉炼钢相比高炉转炉法,基建投资少,生产工序少,操作简单,生产效率显著更高。但电弧炉的热量是通过炉渣传给钢液的,属于间接加热方式,热效率相对转炉稍差一些。

受制于废钢价格长期高于铁水成本,较多的生产商在电炉中添加高比例的铁水。据统计,2015年,我国容量大于60t的电炉中,有70%以上均在原料中掺了铁水,铁水的配比甚至一度高达80%-95%。进入2016年,铁水配比也超过90%,电炉转炉化现象十分普遍。

直到2016年下半年开始,焦炭价格加速上涨,以致于铁矿石炼钢的成本大幅提升。我们对电炉和转炉工艺的成本情况进行了对比,理想状态下,转炉工艺中废钢用量在10%左右,电炉工艺中废钢用量约70-80%。铁矿石价格为青岛港进口印度的63.5%粉矿,价格450元/湿吨,焦炭价格1211.5元/吨,废钢价格以1380元/吨计。

转炉工艺:

吨生铁成本=(1.6×铁矿石+0.45×焦炭)/0.9=(1.6×450+0.45×1211.5)/0.9=1405.75元;

吨粗钢成本=(0.96×生铁+0.1×废钢)/0.82=(0.96×1405.75+0.1×1380)/0.82=1814.05 元

电炉工艺:

原材料成本=1.13(0.8×废钢+0.2×铁水)=1.13×(0.8×1380+0.2×1405.75)=1565.22 元

电炉工艺的原材料成本明显低于转炉工艺,且在当前的价格水平下,其中废钢用量的占比越大,电炉工艺的成本相较于转炉工艺的优势越明显。就算再加上电费300度电×0.82元/度=246元,电炉工艺合计的吨粗钢制造成本仍要低于转炉工艺的成本。因此目前,已经有较多的企业都选择在生产过程中尽可能多地提高废钢用量占比。

三、进入废钢周期后:原材料市场格局的重塑

1. 废钢业发展受重视,废钢比提升大有可为

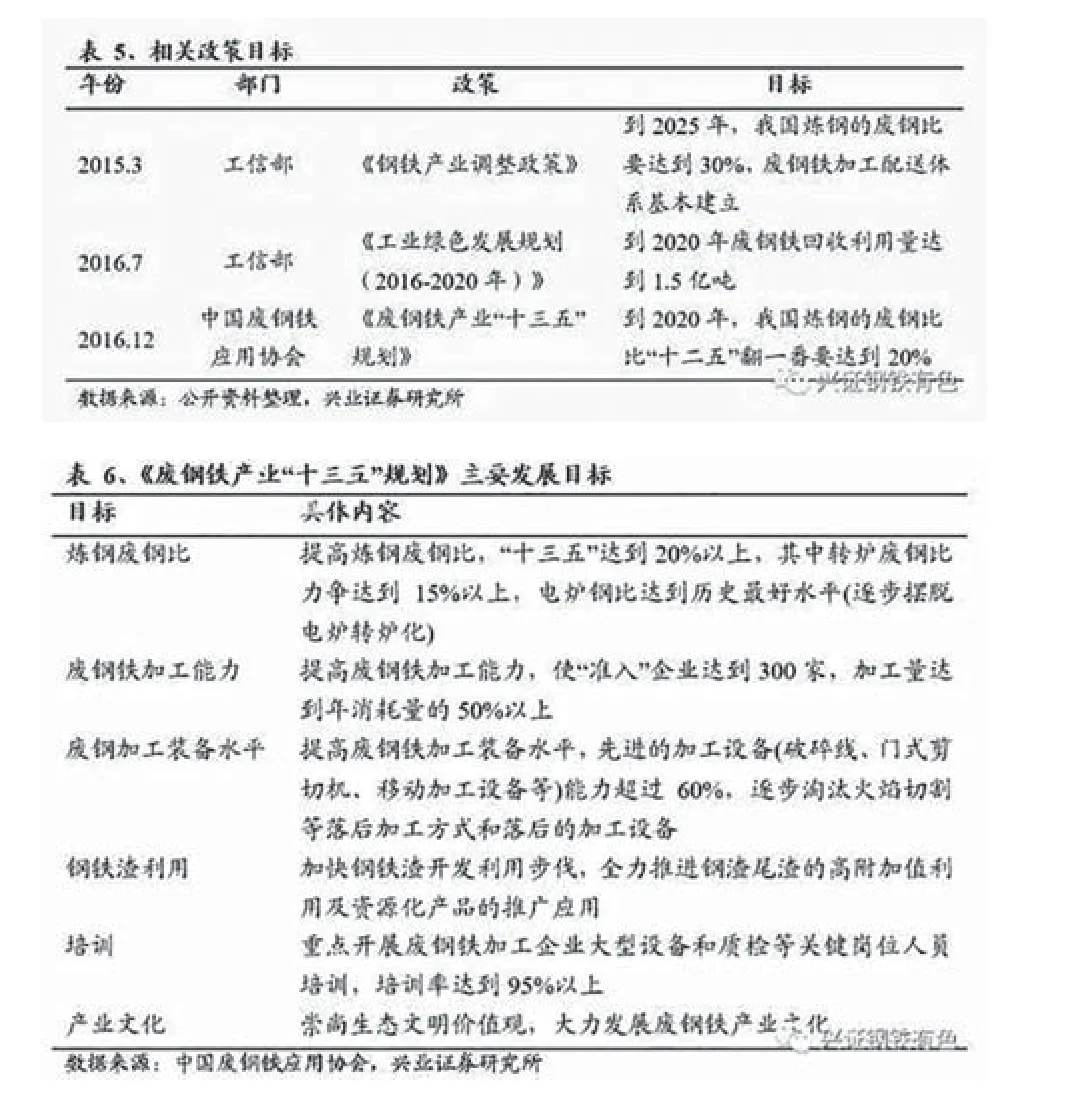

“十三五”指明废钢目标,废钢业有望快速发展。2015年,工信部发布《钢铁产业调整政策》指出,到2025年,我国炼钢的废钢比要达到30%,废钢铁加工配送体系基本建立;2016年12月中国废钢铁应用协会发布《废钢铁产业“十三五”规划》明确到2020年,我国炼钢的废钢比要达到20%,并提出废钢业六大发展目标,并明确“十三五”期间将加快废钢铁产业规范化发展,提高废钢利用量;提高钢铁渣等含铁固废物的综合利用率;满足产业发展的需求,促进我国废钢业发展。

综合单耗仍在低位,废钢比提升大有可为。2000年以来,我国废钢综合单耗持续下降,虽然2016年有微幅提升,但目前仍处于低位,提升空间巨大。随着废钢供应步入高峰期,废钢价格优势持续显现,加上环保压力与日俱增,我国废钢回收体系有望逐步完善,粗钢冶炼模式或将迎来巨大变革。

美国电炉炼钢在20世纪70-80年代迈入高速发展阶段,到90年代已从15%跃升至35%以上。我国目前电炉钢占比仅约10%,提高综合废钢比大有可为。按照钢铁工业发展愿景,2020年电炉钢比例将达到20%,预计未来3-5年电炉炼钢就会实现高速发展。

今年以来,废钢比已经明显提升。根据中钢协数据,2016年我国废钢消耗量为9010万吨,同比增长8.2%,废钢比达到11.1%,同比增长0.7个百分点。进入到2017年,一季度废钢消耗量达到2530万吨,同比大增29.7%,废钢比已经增长至12.58%,1-4月份废钢比已经达到13.4%,增长了1个百分点,涨幅已经十分明显。据了解,今年3-4月份,华东地区的废钢采购量同比增长均在40-50%左右,废钢应用的增长已经十分显著。

2. 成本结构大变革,铁矿石需求有望迎阶梯式下滑

直至2020年,预计我国废钢产业仍处于供过于求状态,废钢价格有望维持低位,促进电炉炼钢的扩张。根据我们的测算,今年废钢消费量预计达到1.1亿吨,仍显著低于每年1.6亿吨的废钢产生量。到2020年,预计电炉钢占比能够提升至20%,届时电炉和转炉炼钢工艺对废钢的需求量达到约1.67亿吨。从供给端来看,预计到2020年末,我国钢铁积蓄量将达到100亿吨左右,当年废钢资源产量可达到2亿吨,能够充分满足炼钢需求,废钢产业依旧供大于求,预计价格不会出现明显的上涨,从而支撑电炉炼钢的持续发展。

废钢比的提升,有望带动铁矿石需求阶梯式下滑。过去几年,我国粗钢产量持续增长,带来了对原材料铁矿石需求的增长。但随着目前钢铁产量走过顶峰期,增长面临停滞甚至下滑,加上环保压力增加和废钢价格的低位带动电炉钢占比持续增长,铁矿石的需求面临下滑危机。2015年,我国铁矿石成品矿需求量高达11.4亿吨,2016年我国铁矿石进口量10.24亿吨,加上国产矿供应,预计消耗量也超过11亿吨。根据我们的测算,到2020年,电炉和转炉炼钢工艺对铁矿石的合计消耗量约为9.6亿吨,我国对铁矿石需求的下滑量高达1.5亿吨左右。未来随着废钢比的持续提升,我国铁矿石需求量可能会迎来阶梯式的下滑。

铁矿石价格有持续下行的空间。2016年,全球前四大矿山淡水河谷、力拓、必和必拓和FMG的合计产量约10.5亿吨,今年主流矿山又将再新增6500万吨产能,且未来几年持续有扩产计划。目前铁矿石已经处于供应过剩的基本面之中,预计未来随着废钢比的提升,铁矿石过剩的程度将进一步加大。根据前述测算,若到2020年,我国铁矿石需求量下降1.5亿吨,从海运市场和我国国产矿山的成本曲线来看,铁矿石价格将出现较大下滑,但价格水平仍显著高于四大矿山的成本线,要跌至四大矿山的成本线还有很大空间,铁矿石价格或将面临长期走弱。

四、下半年钢市:供需不悲观,业绩可期待

1. 需求:“后低”也许没那么低

房地产需求没那么差。对于下半年的钢材需求,市场普遍担忧的点在于,去年10月份房地产调控的负面影响将可能从6、7月份开始显现,因而下半年钢材的下游需求可能会缺乏足够的支撑。

但从刚刚公布的1-5月份经济数据来看,住宅新开工面积累计增速虽有所下滑,但仍达到15.1%,施工面积累计增速较1-4月再提高0.1个百分点,达到2.6%。此外,今年1-5月,虽然一、二线城市住宅销售面积同比负增长,但三、四线城市房地产市场火热,整体来看住宅销售面积累计增速仍在11.9%,这是在去年高基数的背景下实现的,可见,目前来看,下游房地产需求依旧较好。

从今年全年来看,除非后7个月地产销售出现断崖式下跌,否则销售增速基本难以回落到0以下,所以今年房地产需求没有那么差。根据行业经验,一般前5个月房地产销售约占到全年的20-30%,考虑到今年整体“前高后低”的走势,以30%测算,全年的房地产销售增速仍能达到10%。

因此,我们认为虽然今年钢材消费的峰值区可能已过,建筑钢材需求端在全年将呈现“前高后低”走势,但“后低”可能也没那么低。全年来看,综合考虑房地产和基建领域,建材下游需求虽难有突破性增长,但并不悲观。

2. 供给:关注中频炉退出与采暖季限产的执行力

中频炉全面退出,去产能任务持续进行。一方面,6月底前将要全面退出的中频炉产能高达1亿吨左右,即使下半年可能新增3000多万吨的电炉产能,但仍不能完全弥补中频炉的退出带来的缺口。另外,根据5月10日国务院常务会议,今年以来全国已退出钢铁产能3170万吨,下半年仍有2000万吨左右去产能任务将持续执行。

采暖季限产有望严格执行,对供给端影响不可小觑。一季度环保部提出今年开始,将对京津冀26+2城市采暖季钢铁产能限产50%。从去年下半年以来对环保的重视程度来看,我们认为限产措施严格执行的概率很大。如果限产严格执行,26+2城市钢铁产能约3亿吨,按照80%的产能利用率,限制日均产量约32万吨,占全国日均总供给超过10%,约占全国全年总供给的5%。可能对冲地产需求的下行,供需格局或出现阶段性不匹配。

3. 价格跌幅有限+成本持续疲软,钢企利润不必担忧

下半年来看,虽然钢价可能会由于一定时期内供求关系的变化而出现震荡走弱,但预计持续下跌的可能性不大。考察1996年以来4次工业品大幅下跌的时期M1和M2指标的变化情况,可以明显地发现,四段时期均存在M1增长速度低于M2的特点。从今年以来的数据来看,M1并未出现大幅度的下滑,且目前M1增速仍显著高于M2,因此钢价进入持续下行通道的可能性不大。另外,四季度将会执行取暖季限产,对钢价可能也有一定的提振作用。

另外,从市场情绪的影响上来看,由于目前市场对后续地产用钢需求普遍存在悲观预期,下半年存在悲观预期修复的可能性,钢价出现持续超预期下跌的可能性不大。

原料端持续疲软,钢企利润不必担忧。国内外铁矿石持续价格下行,铁矿石港口库存仍站在1.4亿吨的高位。此外,随着清理“地条钢”带来的废钢资源大量流入市场,今年以来钢厂地废钢使用率提升明显,在一定程度上对铁矿石的需求形成压缩,因此后期铁矿石市场有望延续弱势。另外,焦煤焦炭的基本面也并不足以支撑其高位的价格,我们认为,后期成本端弱势难改,钢厂的盈利水平仍有保障。

去杠杆也对钢企业绩的持续提出了要求。3月中旬权威人士讲话提出,钢铁行业是进行降杠杆的首要行业。中钢协党委书记刘振江也提出要用3-5年,把钢铁企业的资产负债率降至60%以下。除债转股以外,我们认为去杠杆主要还可以通过持续的利润来实现。虽然2016年钢企盈利状况大好,资产负债表也开始有所修复,但距离60%仍有不小的差距,因此中长期来看,去杠杆也对钢企的利润持续性提出了要求。

(来源:兴证钢铁有色)