2016年环保产业财务及市场表现

2017-08-11李宝娟柴蔚舒刘来红刘轶芳李娜娜赖治存中国环境保护产业协会北京00037中央财经大学绿色经济与区域转型研究中心北京0009

李宝娟,柴蔚舒,王 妍,刘来红,刘轶芳,刘 倩,李娜娜,赖治存(.中国环境保护产业协会,北京 00037;.中央财经大学 绿色经济与区域转型研究中心,北京 0009)

2016年环保产业财务及市场表现

李宝娟1,柴蔚舒1,王 妍1,刘来红1,刘轶芳2,刘 倩2,李娜娜2,赖治存2

(1.中国环境保护产业协会,北京 100037;2.中央财经大学 绿色经济与区域转型研究中心,北京 100029)

编者按:《2016年环保产业景气报告:A股环保上市企业》是中国环境保护产业协会与中央财经大学绿色经济与区域转型研究中心联合研究发布的环保产业景气分析系列报告之一。该报告以A股环保上市企业为例,通过建立环保产业景气指数体系,多角度、多层次、全方位地反映我国环保产业的整体运行情况,为宏观经济决策制定、环保产业发展提供了参考依据。全文共分为三部分,本刊分期刊登。第三部分摘登如下。

引言

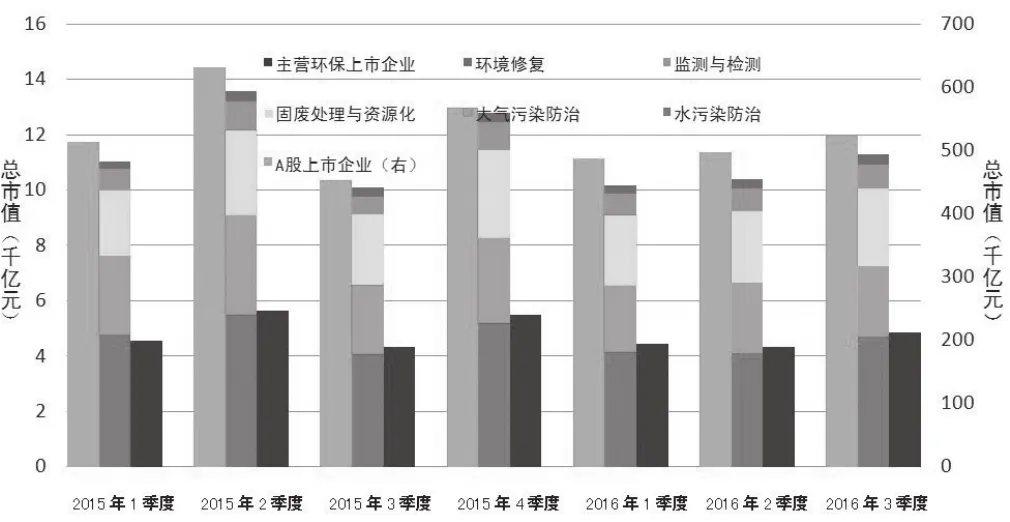

股票市场是反映经济的晴雨表,沪深A股上市企业在一定程度上可反映国民经济的发展状况。将环保上市企业与A股上市企业进行对比,可更为全面地认识环保产业的发展状况。图1反映了环保上市企业总市值的发展趋势。

从图1可看出,环保上市企业总市值的变化趋势与A股相近。A股在2015年2季度经历一波“牛市”,沪指一度上涨到5178点,随后A股市值严重缩水。随着国家的干预,A股市值在2015年4季度有所回升,但2016年1月份的熔断制度再一次造成了“千股跌停”的局面,A股市值再一次经历大幅度缩水。随后A股股票价格得以修复,市值逐步回升。

图1 细分领域总市值发展趋势

2015年1季度至2016年3季度,主营环保上市企业总市值占A股环保上市企业总市值的比重在41%~43%之间小范围波动。水污染防治领域主营环保上市企业总市值占A股环保上市企业总市值的比重在39%~41%之间波动。固废处理与资源化领域主营环保上市企业总市值占A股环保上市企业总市值的比重在2015年1季度和2季度不断上升,3季度后稳定在43%左右。A股环保上市企业总市值占A股上市企业市值的比重先升后降,从21%升至23%,之后回落到之前的水平。

1 财务能力

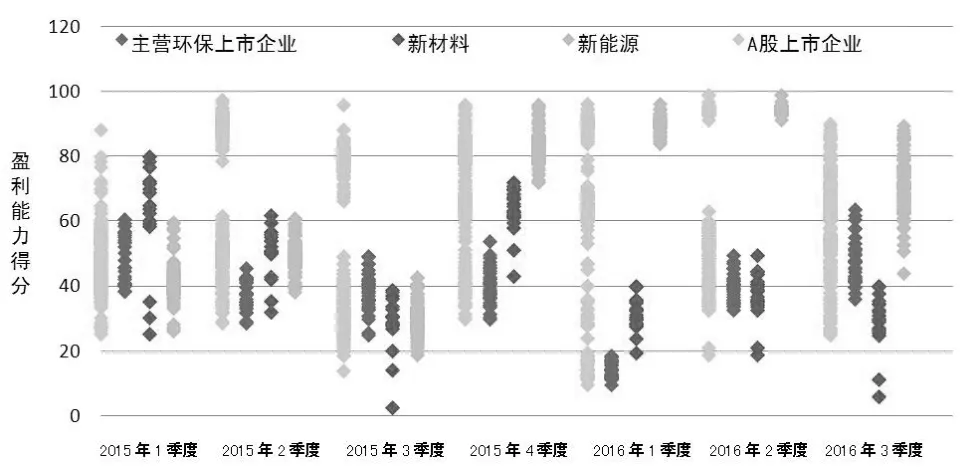

1.1 盈利能力

盈利能力指企业获取利润的能力。利润是投资者取得投资收益、债权人收取本息的资金来源,是经营者经营业绩和管理效能的集中表现,也是职工集体福利设施不断完善的重要保障。上市企业的盈利能力对比如图2。

图2 盈利能力对比图

报告选用净资产收益率和销售利润率作为企业盈利能力衡量指标。图2表明,2015年1季度至2016年3季度,环保上市企业整体盈利能力一直处于A股上市企业的中下游水平。表明相对于A股上市企业,环保上市企业的盈利能力并无显著优势,但整体走势稳中有升,2016年3季度,环保上市企业整体盈利能力爬升至A股上市企业中游水平。

对比另外两大战略性新兴产业(新材料、新能源)可以看出,2015年前3季度,三个战略性新兴产业盈利能力基本处于同一水平。2015年下半年,随着PPP政策的推进、战略性新兴产业专项债券的颁布等,新兴产业盈利能力开始提升,新能源产业更成为政策热点,盈利能力达到A股的上游水平。2016年1季度之后,随着环保供给侧的推动,气、水、土三个“十条”的推进以及相关利好政策的出台,环保产业整体也实现了快速增长,预期未来将持续呈现良性发展态势。

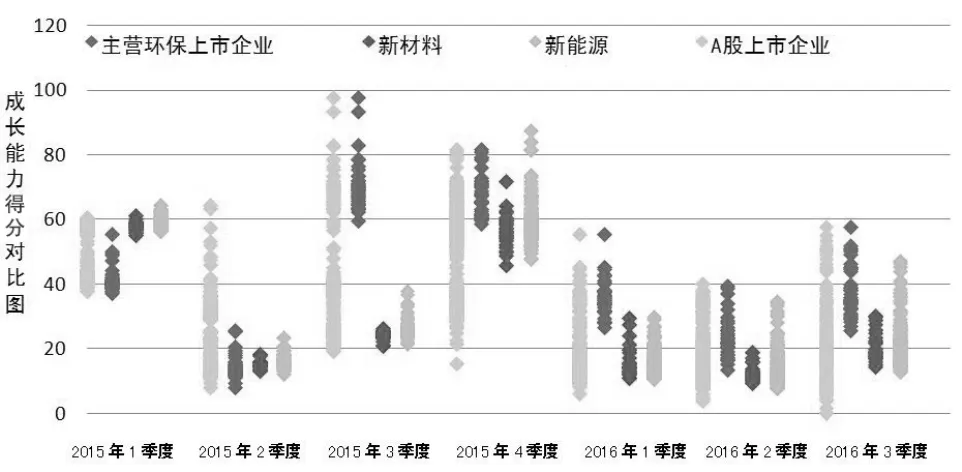

1.2 成长能力

电气自动化系统由信号接收系统、信号处理系统以及信号输出系统组成。在实际情况中,变电站、发电厂、调度控制端等是电气自动化系统的重要组成部分,不同的部分负责不同的内容,如变电站、发电厂等终端系统的相关运行数据是通过调度来实现的;控制终端则对电气系统的运行状况进行有效分析和相应判断后,将电气相关操作及参数调整下达到各个执行端,并完成相应的测控任务。此外,电气自动化系统的功能有很多,如遥信、遥控、遥调、遥视、遥测等,在实际情况中相互配合共同为电气工程的发展奠定良好基础。同时,为了保证电气工程向着更好的方向发展,未来的电气自动化系统需要具备更加完善的自我检查和诊断功能,以便实现电气工程的“自律”。

企业成长能力是随着市场环境的变化,企业资产规模、盈利能力、市场占有率持续增长的能力,反映了企业未来的发展前景。

报告选用营业收入增长率和净利润增长率作为企业成长能力的衡量指标。如图3所示,2015年前2个季度,三个战略性新兴产业该项评分表现均不佳,尤其是2季度,三个产业整体处于下游位置。2015年3季度之后,环保上市企业成长能力有了较大提升,新能源和新材料产业成长能力随后提升。

图3 成长能力对比图

这一变化反映出2015年3月起陆续推行的战略性新兴产业扶持政策成效显著,为这些产业的发展营造了良好的政策环境。到2016年3季度,环保产业整体处于A股上市企业上游的水平,新材料和新能源产业也一直稳定于中上游的位置。考虑到近期诸如《“十三五”国家战略性新兴产业发展规划》《“十三五”节能环保产业发展规划》等政策的颁布实施,预期环保上市企业成长能力将继续向好。

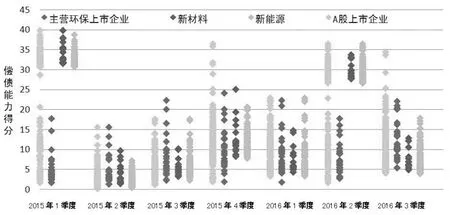

1.3 偿债能力

企业的偿债能力指企业用其资产偿还长期债务与短期债务的能力,是反映企业财务状况和经营能力的重要标志。

报告选用流动比率、资产负债率以及利息保障倍数作为企业偿债能力的衡量指标。图4表明,战略性新兴产业整体偿债能力评分稳定。 2015年1季度,环保上市企业的偿债能力位于A股中下游位置,而2季度后,随着《国家战略性新兴产业专项债券发行指引》的颁布,环保上市企业的偿债能力显著提升,其整体表现接近甚至优于A股上市企业。近期,环保产业的偿债能力虽有波动但较为平稳,预期这种良好的发展态势仍将保持。

图4 偿债能力对比图

1.4 营运能力

营运能力指企业的经营运行能力,即企业运用各项资产以赚取利润的能力。报告选取存货周转率与总资产周转率作为企业营运能力的衡量指标。存货周转率快,表示存货量适度,存货积压和价值损失的风险相对降低,存货所占资金使用效益高,企业变现能力和经营能力强。总资产周转率越大,说明总资产周转越快,反映出销售能力越强。

从图5可以看出,环保上市企业一直位于A股上市企业中下游,而新材料、新能源产业处于A股上市企业的中间水平,表现相对较好。

图5 营运能力对比图

该情况一方面与目前行业的回款周期有关。2016年上半年环保上市企业销售量增加,存货周转期略有缩短,而回款时间变长。但与A股其他行业相比,环保上市企业的存货周转期和回款时间都有明显劣势。另一方面,与行业的发展模式密切相关。目前环保上市企业净利润转换为经营性净现金流的比率不高,39家主营环保上市企业中有15家低于50%,更有6家企业该比率为负值。资本要素投入成为驱动企业成长的核心要素,大部分环保上市企业均走了一条以资本驱动为核心的路线,行业重资产趋势愈加明显。近期,由于政府支付能力不足,对环保产业造成一定的冲击,导致业内企业出现存货周转率下降,应收账款激增等现象。

相比新材料、新能源产业,环保产业目前市场需求增长缓慢,存货周转较慢,回款周期较长。解决上述问题需进一步优化产业发展环境,实施更为有效的产业引导政策,完善资源价格机制和利于市场发展的经济政策措施等。

2 市场表现

2.1 市场流动性

换手率指在一定时间内市场中股票转手买卖的频率,是反映流动性强弱的指标之一。换手率越高,说明交易参与者越多,相关股票受关注度越高。

图6显示,除2016年2季度外,主营环保上市企业的换手率与A股上市企业基本保持一致。2015年上半年股市行情火爆,主营环保上市企业和A股上市企业的换手率均逐渐上升;2015年下半年至2016年1季度,受整体大势的影响,主营环保上市企业和A股上市企业的换手率以相近比率下降。2016年2季度,主营环保上市企业的换手率低于A股上市企业,表明这一时期的环保产业受关注度低于市场平均水平,交易冷淡。

图6 主营环保上市企业换手率对比图

2015年上半年,主营环保上市企业的换手率高于战略性新兴产业,表明此期间环保产业的受关注度高于战略性新兴产业,环保产业相关股票的交易活跃。此后,主营环保上市企业与战略性新兴产业的换手率基本保持一致。但2016年2季度,战略性新兴产业的换手率高于主营环保上市企业,表明这一时期市场更多关注于战略性新兴产业的发展。

2.2 市场波动性

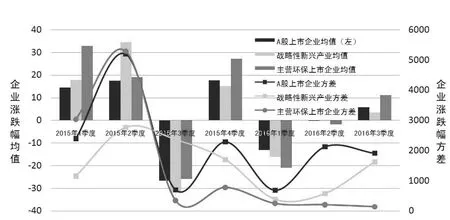

市场的波动性和表现通常用股票价格的涨跌幅表示。图7反映了各季度A股上市企业、战略性新兴产业和主营环保上市企业涨跌幅的均值和方差。

图7 主营环保上市企业涨跌幅对比图

主营环保上市企业均值的绝对值始终大于A股上市企业,表明主营环保上市企业在二级市场上的波动性大于市场平均水平。2015年1~2季度,A股涨跌幅均值增加,而主营环保上市企业却在下降,2015年3季度A股上市企业和主营环保上市企业的涨跌幅小于0,下降幅度基本相同,表明两者之间具有很强的关联性,主营环保上市企业随大势而动。2016年3个季度主营环保上市企业的涨跌幅绝对值均高于A股上市企业,显示出环保产业的不确定性较高。涨跌幅方差反映了相关股票价格波动的幅度,方差越大,表明股票价格的振幅越大。2015年1~3季度,A股上市企业和主营环保上市企业的方差基本一致,2015年4季度之后,A股上市企业方差大于主营环保上市企业,表明主营环保上市企业股票的波动水平低于市场平均水平。

战略性新兴产业2015年2季度和3季度涨跌幅均值高于主营环保上市企业,但自2015年4季度开始,主营环保上市企业涨跌幅均值高于战略性新兴产业。战略性新兴产业涨跌幅方差大于主营环保上市企业,表明战略性新兴产业的波动性更强。

注:该报告有关“环保产业景气指数(EICI)”的知识版权属于中国环境保护产业协会和中央财经大学绿色经济与区域转型研究中心共有。未经同意,不得以任何未经授权的形式(包括但不限于复制、发布或传输等)使用该报告中出现的内容和信息。

Financial Affairs and Market Representation of Environmental Protection Industry in 2016

LI Bao-juan, CHAI Wei-shu, WANG Yan, LIU Lai-hong, LIU Yi-fang, LIU Qian, LI Na-na, LAI Zhi-cun

X324

A 文章编号:1006-5377(2017)07-0023-04