市场化程度、会计稳健性与企业融资约束

——基于产权异质性的比较分析

2017-08-08沈彦杰

■/沈彦杰

市场化程度、会计稳健性与企业融资约束

——基于产权异质性的比较分析

■/沈彦杰

本文以2011—2015年全部A股上市公司为研究对象,实证检验了会计稳健性与融资约束的关系。研究发现,稳健的会计信息有利于缓解企业的融资约束,并进一步发现这种关系会同时受到企业产权性质和所在地区市场化程度的影响。具体而言,当企业所在地区市场化程度越低时,会计稳健性对民营企业融资约束的缓解作用比国有企业更为明显,而当企业所在地区市场化程度较高时,会计稳健性与融资约束的关系受产权性质的影响较小。

会计稳健性 融资约束 市场化程度 产权异质性

一、引言

会计稳健性是谨慎性原则的体现,被视为会计信息质量的一个重要方面。但自IASB在2010年将决策有用观作为财务报告的唯一目标以来,公允价值理念不断受到推崇,谨慎性则不断被淡化,成为了概念框架修订中备受争议的热点问题(黄晓韡,黄世忠,2016)。稳健性在企业活动中产生的影响值得进一步研究。融资作为企业发展最为关键的一环,是稳健性经济后果研究的一个重要方面(张敦力,李琳,2011)。本文以A股上市公司为样本,研究稳健性对企业融资约束的影响。尽管这两年已有大量学者开始关注稳健性的经济后果,但稳健性对融资约束的影响为正或为负仍存争议。也有学者考虑了我国特殊的制度环境,由于产权异质性的存在,会计稳健性对融资约束的影响会因产权性质的不同产生差异。但多数文章仅停留在产权性质不同的层面进行讨论,未考虑在不同市场环境下,由产权性质的不同所造成的差异会不会发生变化。本文在已有文献的基础上,更进一步研究产权性质所带来的影响是否会因地区市场化程度的不同而改变,丰富了稳健性经济后果研究的相关文献。

二、文献回顾

大部分学者研究发现稳健性对企业融资具有积极作用。稳健性可以作为一种调和工具,股东希望更多地分配股利而债权人希望减少支付以确保款项的收回,这种矛盾会因为稳健的会计政策而得到缓和,债权人愿意为此提供更低的借款利率(Ahmed,2002)。由于稳健性原则会导致“坏消息”的确认比“好消息”更加及时,所以债权人能够敏锐地意识到债务人财务状况恶化的情况,从而及时采取措施收回款项,作为回报,债权人也愿意降低利率,从而使债务人获得了事前效用(Zhang,2008)。Xi Li(2009)把研究范围扩大到了世界各国,在分析了各国的法律制度和证券法规的不同后发现,当一个国家的财务报告体系较为稳健,则这个国家的企业能够获得更低的权益资本成本。赵刚,梁上坤,王玉涛(2014)通过实证研究发现企业的会计稳健性越强,获得的贷款数量越多。张金鑫、王逸(2013)对条件稳健性和非条件稳健性进行了区分,研究结果显示,会计稳健性越高的企业可以以更低的成本获得外部融资,而且相较于条件稳健性,非条件稳健性对融资约束所起到的作用更加明显。然而也有研究发现稳健性存在负面作用。李琳(2010)认为稳健性发挥作用的前提是债权人能够准确识别财务报告的稳健性程度,否则稳健性就不会降低债务成本。由于我国资本市场尚属弱式有效,企业的稳健性通常被视为亏损企业“洗大澡”的手段(杨克知,索玲玲,2011),所以目前我国市场能否识别会计稳健性,稳健性能否起到积极作用,仍值得我们检验。

会计稳健性对融资约束的影响还会受到宏观环境和企业微观因素的影响。李连军,戴经纬(2016)从宏观的角度研究发现,在货币政策紧缩的环境下,会计稳健性对融资约束的缓解作用更明显。李豫湘,宋云华,饶茜(2015)发现在制度环境好的地区,会计稳健性可以在降低企业债务融资成本上发挥更大作用。在微观层面,企业的产权性质不同(张圣利,2014)、外部审计质量差异(郑登津,闫天一,2016)、社会责任信息披露水平高低(钱明等,2016)、高管团队特征的异质性(张丽琨,姚梅芳,2016)都会显著影响会计稳健性与企业融资的关系。从上述文献可以看出,现在对稳健性经济后果的研究已不仅仅局限于探讨稳健性的积极或消极作用,而是考虑了各种宏观因素和微观因素所带来的影响。本文选取了市场化程度和产权性质两个变量,在考虑产权性质差异的基础上,还关注了企业所在地区的市场化程度是否起到了调节的作用,丰富了现有的研究成果。

三、理论分析与研究假设

企业的融资方式包括债务融资和股权融资,涉及到的利益相关方为债权人、股东和中小投资者。对于债权人来说,他们关心的是款项能否收回,而不会关注企业价值,如果债务人通过高估收益、低估费用来粉饰财务报表,到期不能还款,则债权人的利益会马上面临损失,而稳健性可以有效抑制这种情况的发生。由于稳健的会计政策对收入和损失的确认具有不对称性,这要求管理层更加及时地关注经营中的坏消息,充分传递目前存在的风险,降低与债权人之间的信息不对称程度,使得公司的债权人能够及时准确地了解企业真实的经营状况,从而及时采取措施收回借出的款项。另外,稳健的会计政策能够降低企业过多支付股利的风险,保护了债权人的利益,所以债权人更加倾向于稳健性较高的企业。对于股东和投资人来说,会计稳健性的计量原则可以抑制经理人的利己行为,例如管理者很可能会提前确认收入,虚增利润来应付当月的绩效考核。会计稳健性可以有效抑制这种行为,从而降低代理成本,投资者和股东因管理者道德风险降低所要求的风险补偿也会降低,因而公司股权融资成本也会下降。所以,本文提出第一个假设:

假设一:稳健的会计信息有利于缓解企业的融资约束。

融资约束不仅会受到企业自身稳健性水平的影响,还会受到产权性质的影响。在社会主义市场经济中,国有企业占了一定比例。相较于民营企业,国有企业在融资方面具有先天性的优势。国有企业能够得到更多的政府支持,包括财政补贴、税收优惠等,这本身就可以解决企业部分融资问题。而且国有企业拥有政府信誉的担保,获得贷款时也更为容易,这就使得稳健性所起到的作用在国有企业中并不能完全体现出来。同时,税收优惠政策、政府廉洁水平、法律执行力度等外部因素对企业也会产生重大影响(Fanetal.,2006)。企业所在地区的市场环境不同,会计稳健性与融资约束的关系在国有企业与民营企业之间的差异也会发生变化。市场化指数(樊纲,2011)是金融发展程度、法律环境等外部因素的综合反映,这为本文的研究提供了方便。当企业所在地区市场化程度较低时,政府关系是企业取得债务融资的一个重要优势(Faccio,2006)。由于有政府信誉的担保,企业可以更容易地获得银行的贷款,而会计稳健性对缓解企业融资约束的作用就会相对较小。对于民营企业,由于没有政府的支持与担保,会计稳健性的作用就会显现出来,投资者和债权人会更倾向于稳健性较高的企业。相反,当企业所在地区市场化程度较高时,由于率先实行了政企分开等市场化政策,政府干预企业经营的程度明显更低,银行对企业的贷款也更多地通过市场表现来确定,所以国有企业的优势不再明显,投资者和债权人也会转而关注企业的稳健性水平。因此,本文提出第二和第三个假设:

假设二:当企业所在地区市场化程度较低时,会计稳健性对民营企业融资约束的缓解作用比国有企业更为明显。

假设三:当企业所在地区市场化程度较高时,会计稳健性对融资约束的缓解作用受产权性质的影响较小。

四、研究设计

(一)样本选择与数据来源

本文选取了2011—2015年全部A股上市公司作为研究对象,并对样本进行了如下几方面的处理:一是金融行业的会计准则和其他行业有较大差异,相关指标可比性不高,本文遵从惯例将其剔除;二是为了避免部分公司操纵利润的行为对总体研究成果产生影响,将所有样本期间内被ST的企业剔除;三是将回归中所使用变量值缺失的样本剔除;四是为了避免极端值的影响,本文对模型中的主要变量采取上下1%的Winsorize处理;五是企业性质包括国有、民营、外资和其他共四种,本文为了更有针对性地研究,只选取国有和民营两种性质的企业。本文的财务数据主要来源于国泰安数据库,市场化指数来源于樊纲等(2011)编写的《中国市场化指数——各地区市场化相对进程2011年报告》,数据采用Excel和Stata12.0进行处理。

(二)变量定义与模型构建

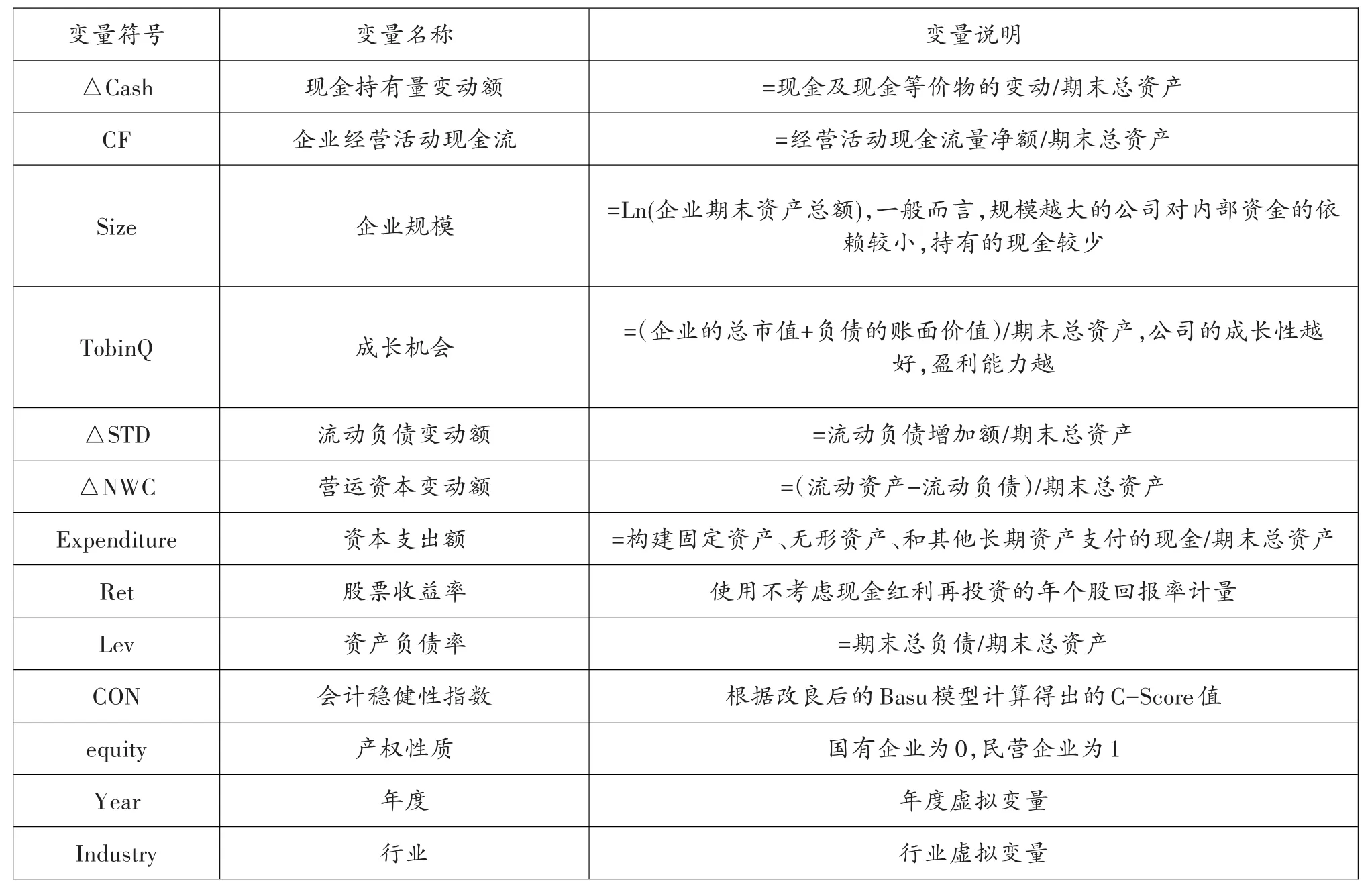

本文的主要变量为市场化程度、会计稳健性和融资约束。市场化程度由市场化指数来衡量,由于市场化报告截至2009年,所以本文采取移动平均法以3年为一周期进行预测,从而得到所有样本的市场化指数。由于预测值并不准确,本文并不将此作为变量引入模型,而是根据其均值进行分组,高于均值的为市场化程度高组,反之则为市场化程度低组。

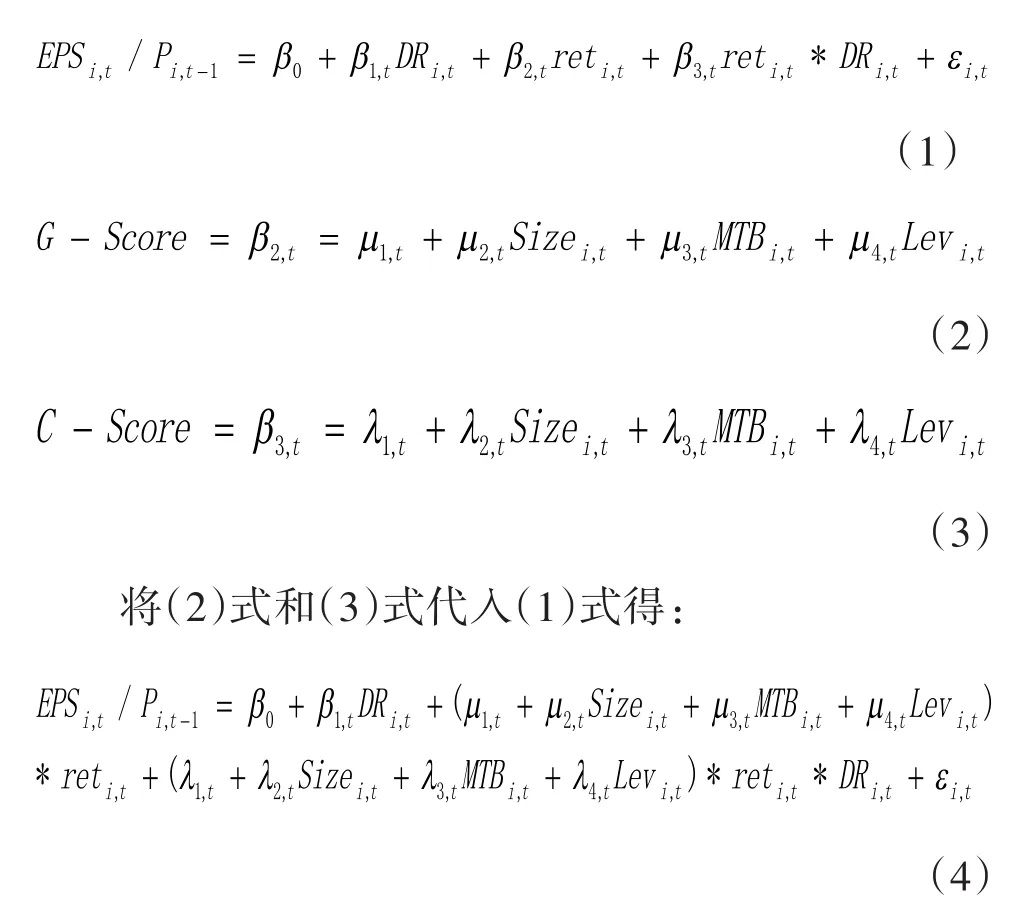

会计稳健性的衡量方法有多种,主要由Basu(1997)的盈余——股票报酬计量法、Ball and Shivakumar(2006)的应计——现金流计量法以及Khan and Watts(2009)的C-Score模型等。本文参考最近的研究(Laraetal,2015;钱明等,2016),采用C-Score值来衡量,具体计算方式如下:

其中,EPS表示每股收益;P表示年度末的收盘价;ret是企业股票年收益;DR是虚拟变量,若ret〉0,则DR=0,若ret〈0,则DR=1;Size为企业规模,MTB为市净率,Lev为企业资产负债率。根据式(4)进行分年度回归计算出系数值,然后代入式(3)即可得到会计稳健性指数CScore。

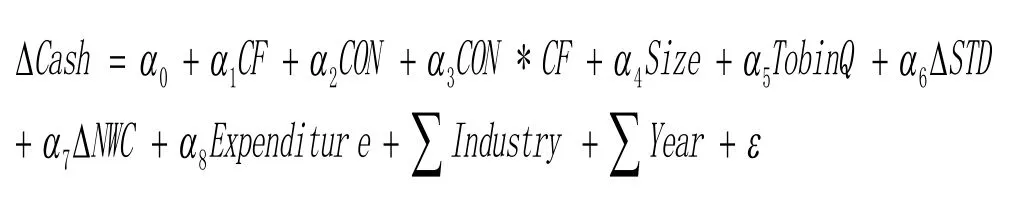

本文的被解释变量融资约束采用Almeida等(2004)提出的现金——现金流敏感模型来度量。这种模型以现金——现金流敏感度(CF前的系数)为衡量标准,如果企业越倾向于在现金流中抽取更多的现金以备未来的投资需求,则CF前的系数越大,该企业的现金——现金流敏感性越高,融资约束越严重。其模型如下,具体的变量定义见表1。

为了验证假设一的正确性,我们把式(3)计算出来的稳健性系数交互引入现金——现金流敏感模型,从而得到如下假说一的实验模型,其中CON即为计算出的稳健性系数C-Score值。模型中CON与经营活动现金流CF的交互项系数α3代表企业稳健性水平对融资约束的影响。如果α3的值显著为负时即可验证假设一的正确性。

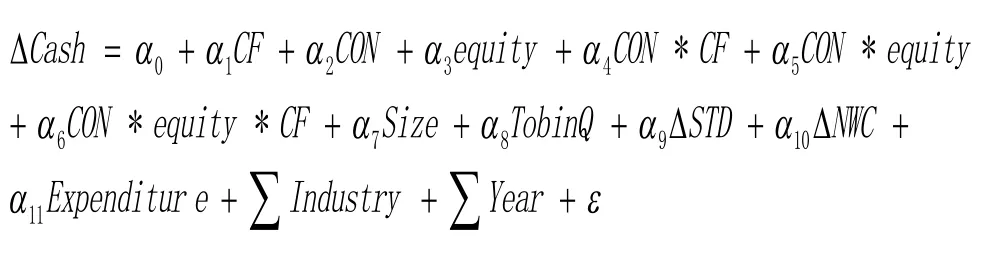

为了验证假设二和假设三的正确性,我们在假设一的模型基础上引入企业性质的虚拟变量equity,如果该企业为国有企业,equity赋值为0,如果是民营企业,则赋值为1,这样我们可以得到如下模型:

五、实证分析

(一)描述性统计

从样本分布频率来看,市场化程度高的仅有12个省份及直辖市,而所占样本总数的频率高达71.48%,市场化程度较低的19个省份中样本数量仅占总数的28.52%,说明上市公司大多集中在市场化程度较高的地区。

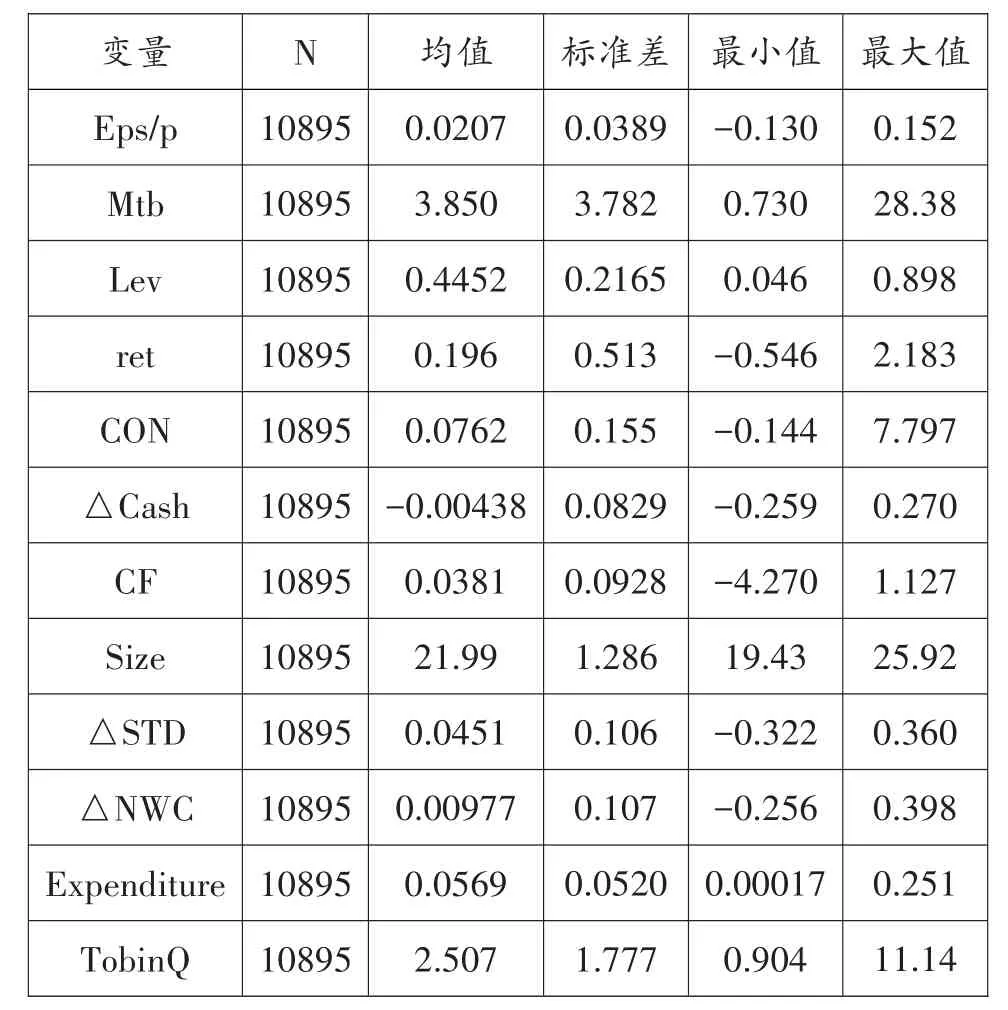

表2展示了模型中几个重要变量的描述性统计数值。从表中我们可以看出,CON的均值0.0762大于零,说明我国的上市公司普遍存在会计稳健性。经营性活动现金流量净额占总资产的比例(CF)普遍较小,还有部分企业是负值,表明经营活动现金流入小于支出,现金流比较紧张。企业之间的资本支出额(Expenditure)差异比较小,而企业的TobinQ值标准差较大,说明不同企业的成长能力存在较大差异。

表1 变量定义

表2 相关变量描述性统计

通过对比不同市场化地区不同产权性质企业会计稳健性的均值和标准差,我们可以看出,无论企业所在地区市场化程度高低与否,民营企业整体的会计稳健性都要高于国有企业。由此可见,民营企业更加重视会计稳健性,稳健性在缩小民营企业与国有企业在获取资源上的差距可能会起到一定作用。通过对不同市场化地区的对比分析我们可以看出,无论是国有企业还是民营企业,市场化程度低组中企业的会计稳健性均值要高于市场化程度高组中的企业,这可能是因为在市场化较低地区的企业更需要会计稳健性。

(二)回归分析

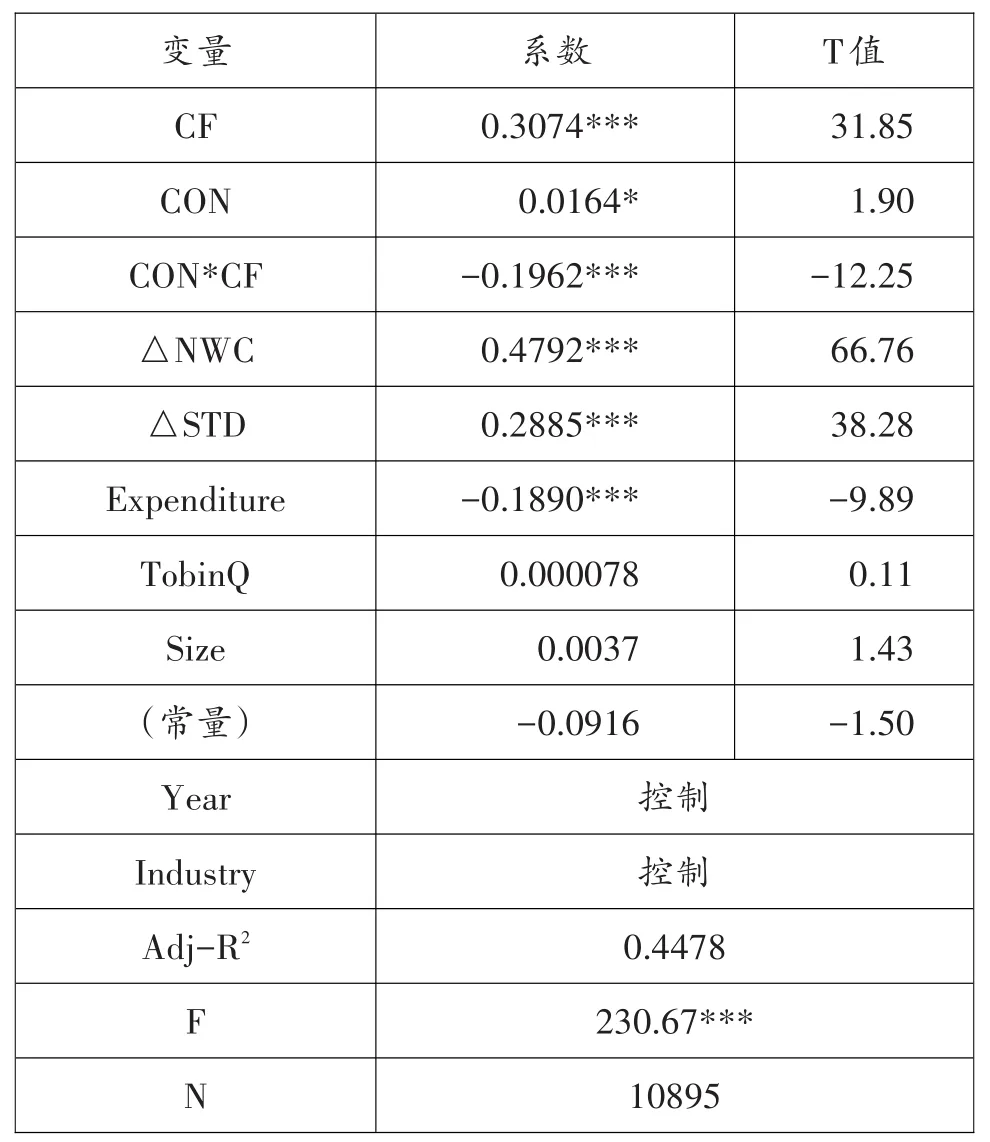

为了研究会计稳健性对融资约束的影响,本文先对全样本进行回归,从整体上考察会计稳健性的作用,回归结果如表3所示。从表中我们可以看出,CF的系数显著为正,表明所选取的样本企业普遍存在融资约束。而会计稳健性与经营活动现金流的交叉项(CON*CF)系数为-0.1962,且在1%的水平上显著,有力地证明了假设一的正确性。从控制变量来看,营运资金增加额(△NWC)系数显著为正,表明随着企业营运资金的增加,企业的现金持有量也会增加。流动负债增加额(△STD)系数显著为正,表明流动负债也被当成是企业的现金持有。企业构建固定资产、无形资产和其他长期资产支付的现金(Expenditure)系数显著为负,表明企业的资本支出会减少其现金持有,这也与常理相符。托宾Q值和企业规模的系数为正,但并不显著,可能是因为这两个变量对企业的现金持有影响不大。

表3 会计稳健性与融资约束的回归结果

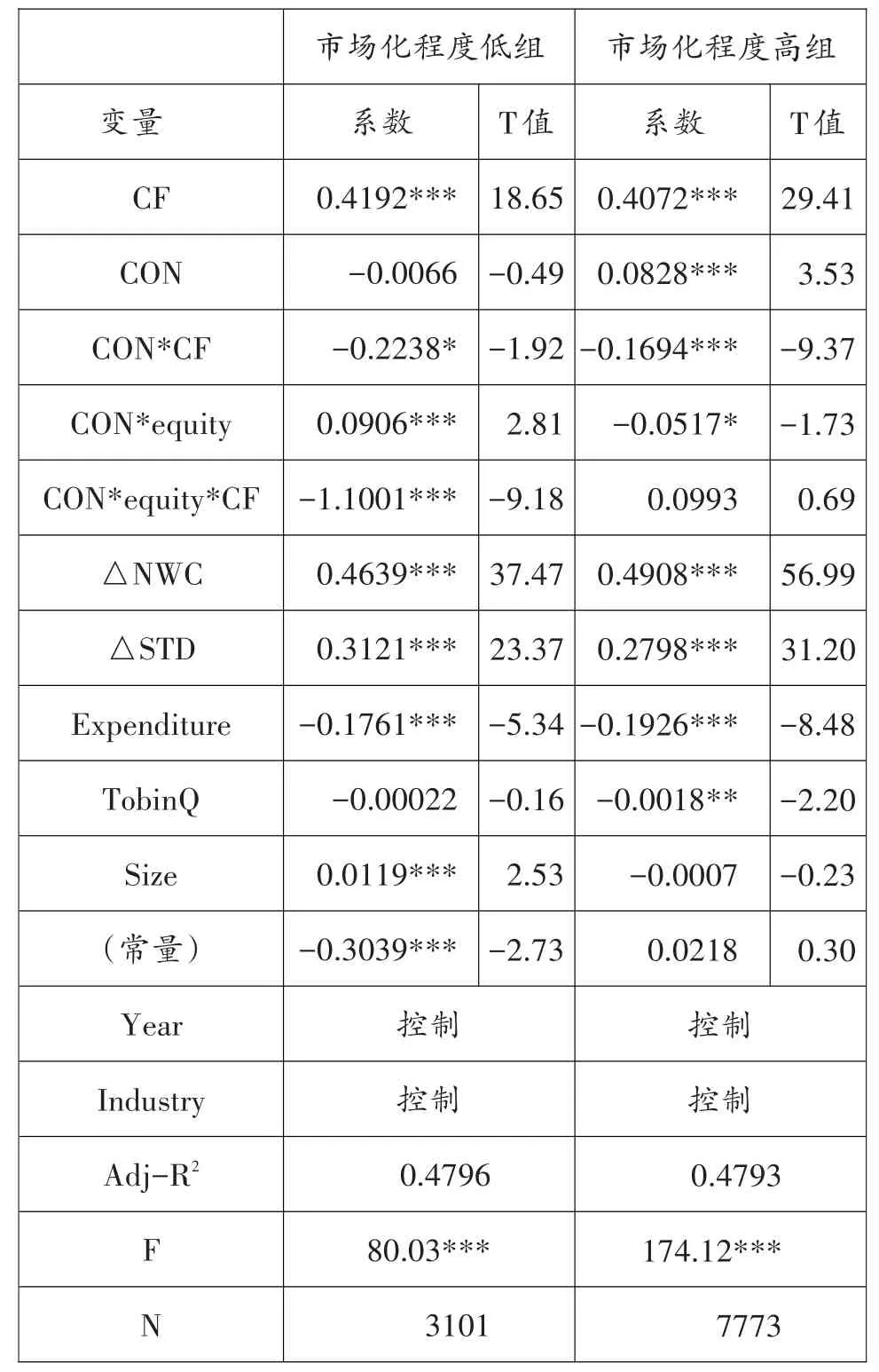

为了更好地研究会计稳健性对融资约束的影响,本文考虑了产权性质和企业所在地区市场化程度的影响。根据市场化指数进行分组后,分别得到了7773和3101个样本。本文在假设一的模型基础上引入产权性质与经营活动现金流和会计稳健性的三交叉项,以此来观察不同产权性质企业之间会计稳健性对融资约束的影响差异。我们将两组样本分别进行回归,结果如表4所示。无论是在市场化程度高的地区还是市场化程度低的地区,CF的系数都显著为正,说明企业整体上都存在融资约束,但市场化程度高组的CF系数略低于市场化程度低组的CF系数,表明在市场化程度高的地区企业面临的融资约束会小一些,这与现实状况也相符。

表4 引入产权性质后的分组回归结果

在市场化程度低组的回归结果中,CON与CF的交叉项系数显著为负,说明会计稳健性对融资约束的缓解作用在市场化程度低的地区依然存在。会计稳健性、产权性质与经营活动现金流的三交叉项(CON*equity*CF)系数为负且在1%上显著,当企业性质为民营时(equity=1),CON与CF的交叉项系数达到-1.3239(-0.2238-1.1001),高于国有企业(equity=0)CON与CF交叉项的系数(-0.2238),表明会计稳健性对民营企业融资约束的缓解作用比国有企业更为明显,这也验证了假设二的正确性。在市场化程度高组的回归结果中,CON*CF的系数显著为负,但CON*equity*CF的系数并不显著,说明会计稳健性与融资约束的关系已经不受产权性质的影响,债权人、投资者对国有企业与民营企业一视同仁,都重视企业的稳健性水平。这验证了假设三的正确性。

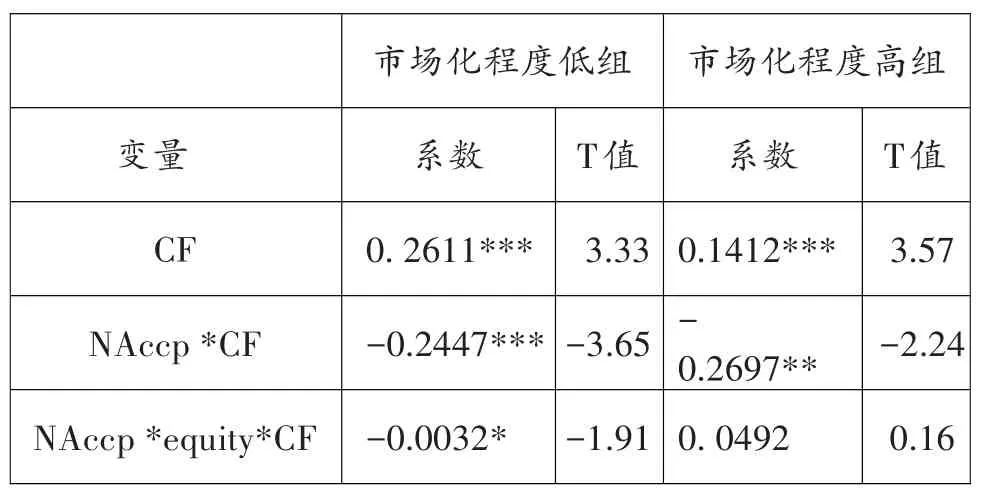

六、敏感性测试

为了检验回归结果的稳健性,本文根据Givoly和Hayn(2000)提出的应计项目模型计算企业近三年的累计非经营性应计(NAccp)作为稳健性的衡量指标替代C-Score值,主要变量结果如表5所示。NAccp与CF的交乘项仍然显著为负,引入了产权性质后的三交乘项在市场化程度低组中显著为负,而在市场化程度高组中不显著,与之前的结论相一致。

表5 主要变量稳健性回归结果

七、结论与建议

会计稳健性对融资约束的缓解作用在国有企业和民营企业之间是否存在差异要视企业所在地区的市场化环境而定。当市场化程度较高时,会计稳健性对企业融资约束的缓解作用并没有因产权性质不同而产生显著差异;而当市场化程度较低时差异才会显现,会计稳健性对民营企业融资约束的缓解作用明显大于国有企业,这弥补了以往文献只考虑产权性质而不考虑外部环境的不足。

根据上述的研究结论,本文提出以下三条建议:第一,企业应重视自身的会计稳健性水平,尤其是民营企业,在政府干预较为严重、市场化程度较低的地区,可以通过实施稳健的会计政策,提高自身的稳健性水平来缓解融资约束;第二,政府部门在制定会计准则时应重视现阶段稳健性所带来的效用,在市场化进程不均衡、国有企业与民营企业拥有的资源不对等的情况下,不应弱化稳健性这一财务报告的质量要求;第三,市场化进程的提高可以缩小国有企业与民营企业之间的差距,所以国家应该加速推进市场化改革,降低政府干预程度,给国有企业和民营企业创造一个公平的竞争环境。

[1]黄晓韡,黄世忠.财务报告概念框架修订热点问题综述〔J〕.会计研究,2016(01).

[2]Ahmed,Billings,Morton,Stanford-Harris et al.The role of accounting conservatism in Mitigating bondholder-shareholder conflicts over dividend policy and in reducing debt costs〔J〕.The Accounting Review,2002(04).

[3]Zhang J.The contracting benefits of accounting conservatism to lenders and borrowers〔J〕.Journal of Accounting Economics,2008(01).

[4]Xi Li.Accounting conservatism and cost of capital:International Analysis〔R〕.Working paper,London Business School,2009.

[5]赵刚,梁上坤,王玉涛.会计稳健性与银行借款契约—来自中国上市公司的经验证据〔J〕.会计研究,2014(12).

[6]张金鑫,王逸.会计稳健性与公司融资约束—基于两类稳健性视角的研究〔J〕.会计研究,2013(09).

[7]李琳.基于我国资本市场的会计稳健性与债务资本成本关系研究〔J〕.武汉科技大学学报(社会科学版),2010(04).

[8]杨克智,索玲玲.会计稳健性对权益价值评估的影响—基于沪深上市公司的经验研究〔J〕.证券市场导报,2011(02).

[9]李连军,戴经纬.货币政策、会计稳健性与融资约束〔J〕.审计与经济研究,2016(01).

[10]李豫湘,宋云华,饶茜.制度环境、会计稳健性与债务融资成本〔J〕.财会通讯,2015(12).

[11]张圣利.产权特征、稳健会计政策与公司债务融资成本—来自中国证券市场的经验证据〔J〕.经济与管理,2014(06).

[12]郑登津,闫天一.会计稳健性、审计质量和债务成本〔J〕.审计研究,2016(02).

[13]钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束—基于产权异质性的视角〔J〕.会计研究,2016(05).

[14]张丽琨,姚梅芳.会计稳健性、高管团队特征与债务成本关系研究〔J〕.南方经济,2016(09).

[15]Fan,J.P.H.Titman et al.An international comparison of capital structure and debt maturity choices〔R〕.Working paper,2006.

[16]樊纲,王小鲁,朱恒鹏.中国市场化指数:各地区市场化相对进程2011年报告〔M〕.北京:经济科学出版社,2011.

[17]Faccio,Mara.Politically connected firms〔J〕.American Economic Review,2006(04).

[18]Khan,M.,and R.L.Watts.Estimation and Empirical Properties of a Firm-year Measure of Accounting Conservatism〔J〕.Journal of Accounting and Economics,2009(02).

[19]Lara,J.M.G.,B.G.Osma,and F.Penalva.Accounting Conservatism and Firm Investment Efficiency〔J〕.Journal of Accounting and Economics,2016(01).

[20]Givoly D,Hayn C.The changing time-series properties of earnings,cash flows and accruals:has financial accounting become more conservatism?〔J〕.Journal of Accounting and Economics,2000(03).

◇作者信息:中南财经政法大学硕士在读,研究方向:企业财务与公司治理

◇责任编辑:罗 敏

◇责任校对:罗 敏

F230

:A

:1004-6070(2017)06-0036-07