细数动物疫苗的“狂欢盛宴”

2017-08-07《规模养猪》

细数动物疫苗的“狂欢盛宴”

2017年农业部相继发布两个动物疫苗行业调整政策,3月15日发布《2017年国家动物疫病强制免疫计划》,正式取消对猪瘟、高致病性蓝耳病实行国家强制免疫之后,于3月20日发布《国家高致病性猪蓝耳病防治指导意见(2017-2012年)》与《国家猪瘟防治指导意见(2017-2020年)》。这意味着,动物疫苗招标制度出现重大调整,生猪疫苗方面只剩下口蹄疫疫苗还进行国家强制免疫疫苗,其他针对国内猪病的疫苗重心均转向市场苗,实行了10年的国家猪病强制免疫政策开始松绑。至此,疫苗行业的发展空间将被彻底激活和放大,市场化疫苗的发展空间将越来越大,进而属于这个领域的狂欢盛宴就此拉开帷幕。

动物疫苗是接种动物后使其产生主动免疫,预防疾病的一类生物制剂,属于动保行业下的二级细分行业。未来,中国动物疫苗市场的快速增长将成为全球动物疫苗市场的新亮点。

市场化疫苗市场巨大

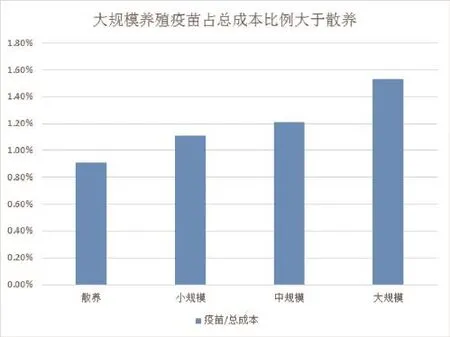

近年来,因养殖周期波动、环保因素等原因,小养殖户逐步退出,我国养殖规模化速度逐步提升,随着养殖密度不断增大,疫情风险也同时加大,养殖户对疾病的防疫也越来越重视。我国生猪存栏和出栏数过10亿头,占世界养猪的50%。据调研统计,目前我国疫苗的费用占整个养殖成本的比例只有2%左右(中等规模化养殖场),而在散养的养殖户中,疫苗的费用占整个养殖成本比例约0.8%~1%。实际上,随着疫情暴发周期的缩短和养殖户免疫意识的提升,防疫费用在养猪成本中有逐年增高的趋势。

随着养殖场规模提高以及人们对食品安全和人畜共患病的重视,畜牧养殖行业的规模化对于疫苗安全性、保护效力和质量以及疫苗使用便利性的要求也愈发严格。未来10年,整个动物保健行业,动物疫苗将成为增长最快、最大的一个板块。市场化疫苗的比重有望提升,潜在市场巨大。

图1 动物疫苗是动保行业下的二级细分行业

国内动物疫苗市场容量分析

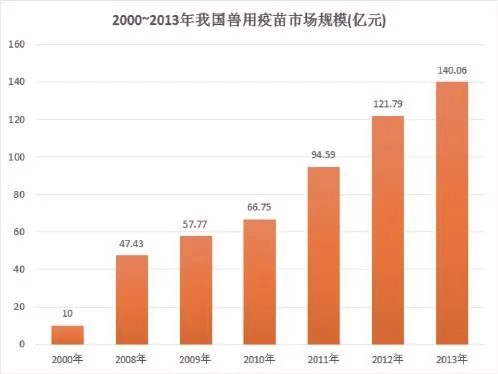

2000~2011年,我国动物疫苗市场规模快速增长,年复合增长率约20.98%。2000年我国动物疫苗市场规模仅约为10亿元,2002年我国动物疫苗市场规模约为13亿元,2009年已达57.77亿元(含净进口5.99亿元),2010年为66.75亿元(含净进口4.62亿),2011年则已增加至94.59亿元。从长期看,至2020年,中国动物疫苗市场规模将有望达到330亿元,复合增速20%(2011~2020年)。

口蹄疫疫苗,行业竞争稳定,随着营销变革,即直销疫苗、浓缩疫苗和合成肽疫苗进入规模猪场,市场规模将扩增至约38亿。

高致病蓝耳疫苗,行业竞争惨烈,推广存在市场争议,需要毒株及服务升级,市场规模稳定在13.5亿。

猪圆环病疫苗,目前8家介入,市场规模保守估计约22亿。高含金量,每头份单价10元,是猪口蹄疫合成肽疫苗价格的7倍。

布鲁氏菌病疫苗5亿,仔猪腹泻疫苗25亿,伪狂犬疫苗3亿。

据中国兽药协会统计,2009年国内动物疫苗生产企业动物疫苗销售总额为51.78亿元,2010年为62.13亿元,其中猪用疫苗为30.21亿元;2011年为73.33亿元,其中猪用疫苗为36.12亿元(以上数据不含净进口额)。

2009~2011年国内猪用疫苗生产企业销售额

疫苗销售体制驱动行业规模增长

中国动物疫苗销售的“非市场化”体制进一步向“市场化”迈进将带来行业规模的增长。具体为:防疫目标促使政府提高对疫苗免疫效果的重视,政府苗将逐渐由“低价”向“高效”转变,致疫苗价格提升;放开部分强免苗,让市场决定需求;从而提升疫苗质量,导致价格提升,规模增长。

动物疫苗市场可以分成两块:政府采购的疫苗和养殖场自主采购的市场化产品。目前政府采购部分占疫苗市场的份额较大。但是政府采购的疫苗标准没有较好的平衡质量与价格的关系,价低者得,使竞标企业竞相压价,甚至出现中标价格低于成本价的反常情况,企业不可能做亏本生意,导致疫苗质量参差不齐,无法保证免疫效果。很多养殖户即使领了疫苗,也不会使用,造成巨大的资源浪费。目前政府苗比重大概在57%左右,市场苗占比43%。

长期以来,政府苗低价低质的局面不仅阻碍了行业的发展,而且较差的免疫效果违背了国家招采的初衷,影响到对动物疫情的控制。高质量意味着高成本,高成本会要求高价格,在政府苗招采量未出现明显下降的情况下,政府苗后期价格会有逐步提升的趋势和空间。放开部分强免苗,让市场决定需求。在条件成熟时,不排除国家届时放开1~2个强制免疫疫苗,不再招采,直接市场销售。此举并不会减少疫苗需求,反而会提升行业疫苗质量,导致价格提升,规模增长。

中国动物疫苗的特殊分类

中国对多种动物疾病提出净化或控制的防疫目标

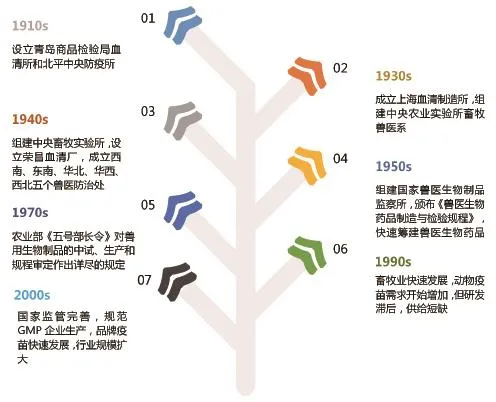

中国动物疫苗行业发展历程:步入正轨后的百废俱兴

中国动物疫苗行业虽有百年历史,但由于国内时局动荡,行业较长时期内发展缓慢,总体来讲大致可以分为三个阶段:

中国动物疫苗最早起源于1918年建立的青岛商品检验局血清所,但由于时局动荡等原因,20世纪上半叶国内动物疫苗行业发展缓慢、产量小、品种少,也缺少统一的产品质量标准,生产技术也很落后。

1949年新中国成立后,国家开始重视动物疫苗行业的发展,1952年在前苏联专家的帮助下制定了第一部行业法规《兽医生物药品制造与检验规程》,初步统一了中国动物疫苗质量标准;随后在全国大跃进的推动下快速筹建兽医生物药品制造厂,总数达到28个;20世纪70年代,农业部《五号部长令》对兽用生物制品的中试、生产和规程审定作了详尽的规定,从而规范了兽用生物制品的研制质量要求和标准化。

20世纪90年代,中国畜牧业快速发展,动物疫苗需求开始增加,但由于研发滞后,产品供给短缺,许多中试品种进入市场;进入21世纪后,国内相关法律政策及监管机构陆续完善,兽药生产企业必须通过GMP验证,行业准入门槛提高,动物疫苗生产企业逐渐集中,品牌疫苗产销量加速增长,同时随着养殖规模、防疫意识、工艺技术等方面的发展,国内动物疫苗规模走上了快速扩张的通道。

中国动物疫苗行业发展历程

中国猪疫苗市场空间测算

成长期呈现一片欣欣向荣之势

中国动物疫苗市场目前正处于快速成长期,行业各领域呈现出一片欣欣向荣之势。动物疫苗市场规模出现了台阶式的跨越,企业开始重视研发投入,研发费用不断增加,带动产品的创新与工艺技术的进步,同时,在销售模式上,中国特有的市场苗+政府苗的双轨结构也出现了偏向市场化的优化趋势。中国动物疫苗行业规模近年来出现快速扩大。

研发投入推动新品动物疫苗数量增加。中国动物疫苗领域研发支出由2008年2.5亿元增长到2012年6.2亿元,扩大1.5倍,占销售额比重维持在7%左右;2010年和2011年中国动物疫苗新品证书核发数量出现突增,其中第三类新品数量增加显著。从数据来看,国内动物疫苗行业技术与工艺不断提升,对进口疫苗的替代能力也持续增强。

市场化疫苗是未来发展重点

国家强制免疫用动物疫苗的利润率高于其他动物疫苗。相对于非国家强制免疫用动物疫苗,国家强制免疫用动物疫苗的质量标准较高,具有较高的进入壁垒,农业部仅指定部分企业生产,市场竞争程度相对较弱。同时,国家强制免疫用动物疫苗的采购方对生产企业的技术服务能力要求高,相应疫苗价格中包含技术服务的附加值因素。因此,国家强制免疫用动物疫苗具有较高的利润率水平。

值得关注的是,目前国内动物疫苗市场是以招标苗为主,随着国家猪病强制免疫政策的松绑,市场苗的市场发展空间越来越大,招标苗市场的成长性受到限制,且价格下降趋势明显。

2010~2013年,猪蓝耳病疫苗从0.95元/头份/mL下跌至0.63元/头份/mL;猪瘟疫苗由0.26元/头份下跌至0.2元/头份;口蹄疫疫苗徘徊于0.4元/头份上下,但低于2010年前价格水平0.45元/头份。

2006~2012年规模养殖企业生猪头均防控费用由10元增长至19元,温氏集团等大型养殖集团头均防控成本已达到30元,未来将逐步增长至50~60元。在整个防控流程“消毒-免疫-保健-驱虫-治疗”中,当前免疫环节是养殖户投入成本最大的环节,这也是看好市场苗发展的关键所在。

市场需求主体发生变革,政府招标苗总体向市场苗过渡是大趋势。

优质优价是大势所趋(品质、价格升级)。品质提升需要高研发投入,需要工艺升级(新型佐剂和高效纯化抗原是研发重点)。这些都需要国内外产业进入整合。在整合中,国内企业,尤其是龙头企业应承担更多责任。

疫苗利润率水平特征

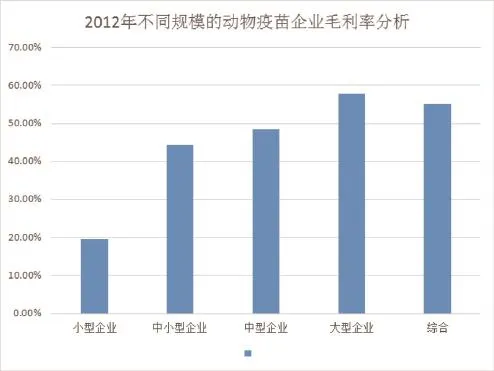

大型规模化企业利润率高于小规模企业。随着市场对品牌认知度逐渐提高,大型动物疫苗企业通过研发新产品、改进工艺技术、创新服务模式等方式提高市场竞争力,不断推出新产品,提升产品品质和技术服务水平,市场占有率不断提升,拥有较高的毛利率和净利润;中型企业虽然毛利率较高,但受限于销售规模,总体利润水平不高。中小型、小型企业则由于产品同质化程度高、产品质量不稳定等因素而面临生存困境。

供给侧改革推动动物疫苗市场化加速

2016年农业部开始对动保行业进行供给侧改革,相继出台包括推进招采疫苗调整、鼓励创新等政策,2017年农业部《关于推进农业供给侧结构性改革的实施意见》也提到“稳妥推进强制免疫‘先打后补’,探索政府购买服务机制”。

防预意识的提高增加动物疫苗的主动性需求。代表人们对动物疫苗产品防疫效果的认可,进而形成一定的使用惯性和依赖性,在扩张时期进一步助推了动物疫苗行业的快速发展。

加大研发投入提高了疫苗质量和生产效率。产品与技术的研发是一个动物疫苗行业发展的重要支撑,在规模扩张时期尤为重要,一方面技术进步可以促进产品推陈出新,更新换代,另一方面生产工艺进步有效提高企业产能,保证市场的供给。

养殖业规模化继续提升拉动中国动物疫苗需求

规模化养殖会更加注重动物疫情防范,一方面规模养殖企业会加大传统疫苗(例如四大苗)的使用剂量(如:增加疫苗头份和次数),另一方面会扩大疫病防控的范围,例如猪圆环与伪狂犬疫苗等疫苗逐渐开始广泛注射,此外,欧美发达国家的绿色壁垒以及中国国内对养殖业禁用抗生素的提议,也使得规模养殖户更加重视对各类动物疾病的预防。

动物疫病是畜禽养殖中的最大风险,一旦疫病暴发轻则影响动物生产性能,重则导致动物死亡,因此养殖企业关心动物得不得病,能否防得住,治得好。疫苗效果好坏决定动物的生活质量甚至是生命安全;病毒、细菌等活的生物随时在进化或变异,因而要求疫苗也不断改进和创新,以适应这种变异的需要。疫苗使用者的生命性决定了养殖企业的个性化需求。依靠大规模制造、流水线生产同质产品降低成本,获取利润的时代被养殖企业的这种个性化需求瓦解了,大规模定制日趋显现。养殖企业对疫苗的品种、质量提出更高的要求,疫苗生产企业应迅速做出反应,着眼于养殖企业真实需求,不断在研发方向创新,加速转型,以适应市场需求,提高企业的核心竞争力,才能在这场大狂欢中欢呼雀跃。■

(本文分内容来源于互联网,《规模养猪》编辑整理)