基于历史模拟法的期货动态保证金设置研究

2017-08-02张秀丽

张秀丽,郭 恺

(郑州大学 商学院,河南 郑州 450001)

基于历史模拟法的期货动态保证金设置研究

张秀丽,郭 恺

(郑州大学 商学院,河南 郑州 450001)

运用历史模拟法评估单个期货合约的风险价值,计算相应的动态保证金设置水平,对郑州商品交易所的白糖期货合约进行实证分析,其结果表明,比之国内期货交易所目前采取的静态保证金收取方式,动态保证金可以控制期货市场风险且降低参与者的资金成本,采取动态保证金收取方式更利于期货市场的发展。

期货;动态保证金;历史模拟法;风险价值

期货市场采取保证金交易制度,即交易参与者在向交易所缴纳一定数额的保证金后便可从事数十倍于保证金的交易,获得数十倍的收益或承担数十倍的损失,因此保证金的设置水平对期货市场的风险控制至关重要。一方面,如果保证金设置水平过高,相应的持有期货合约的资金成本会降低参与者的意愿;另一方面,如果保证金水平设置过低,当参与者的损失金额超过所缴纳的保证金时,期货交易所将面临损失一方违约的风险,代替损失方向另一方履行期货合约。[1]

目前,国内外学者关于期货交易动态保证金设置问题的研究以风险价值法为主流,对单个期货合约风险价值的评估分为参数法和非参数法。参数法需要对收益率的分布特征做出假设,S. Figleski[2]所提出的期货回报序列,假设期货合约收益率服从正态分布;迟国泰等[3]在构造VaR-GARCH风险评估模型时,假设期货交易的收益率服从正态分布;韩德宗[4]对收益率分别作了正态分布和t分布两种假设,并结合GARCH族模型对我国商品期货市场风险进行研究。非参数法不需要对期货交易收益率的分布特征做假设,而是借助对历史数据的统计分析估计参与者的潜在损失,J. Cotter和D.G. Mckillop[5]、Yang S.R.和B.W.Brorsen[6]以及J.A.Hall和S.H.Irwin[7]在期货风险评估的研究上认为在价格波动的分布是未知的,参数法会因为对未知分布的假设受到限制,非参数法比参数法更有效;李一智等[8]运用历史模拟法对单个期货合约的风险价值进行了评估研究。

参数法计算过程复杂,而且当对收益率序列作的分布假设错误时将导致研究结果偏离实际;非参数法简化了风险价值的评估过程,实用性更强。本文将采用最新的期货合约交易数据,借助历史模拟法对郑州商品交易所(以下简称“郑商所”)的白糖期货合约(SR)的风险价值进行评估,并将结果作为动态保证金的设置依据,对我国期货市场保证金制度的改革给出建议。

一 动态保证金

(一)动态保证金介绍

动态保证金收取方式是保证金发展的趋势,国际著名的交易所如芝加哥商品交易所、伦敦金属交易所、香港交易所均采用动态保证金收取方式。动态保证金收取方式是交易所根据历史交易数据,综合市场因素,利用计量模型,每天评估期货合约的风险程度,进而调整保证金水平的保证金制度,能够较好地兼顾风险控制和资金成本。

(二)历史模拟法计算动态保证金过程

风险价值V(value at risk)[9]指在一定的置信水平c下和一定的持有期内,某一金融资产或金融资产的组合在未来市场价格波动时所面临的最大损失金额。期货交易采取每日盯市制度[10],即每天交易结束后,交易所的清算机构根据当日结算价计算交易者的盈亏,要求亏损方补足交易保证金,否则交易所有权对亏损方的持仓执行强制平仓,因此在评估期货交易风险价值时的持有期为1d。

动态保证金序列的具体计算步骤如下:

1.假定采用过去501d的资产价格数据预测第502d所需要的保证金水平D502,其中多头保证金为DL502,空头保证金为DS502。置信水平c选定为99%,按照时间顺序,对501个资产价格数据进行编号,第1为P0,第2为P1,以此类推,第501为P500。

每天的保证金比例均可以通过最近的501个历史数据按照上述步骤求得,DL502,DL503,…,DS502,DS503,…,分别构成多头和空头的动态保证金序列。

二 动态保证金的实证研究

(一)白糖期货合约连续价格序列的构建

一个期货合约从上市到交割,生命周期持续12个月左右,合约存续期中仅有3个月左右是处于活跃状态的,且月份不一定连续,不能满足本文对样本数据的要求。为保证所选取数据的有效性,在每个月份均选取主力合约数据,主力合约的判断指标包括两项:单月累计持仓量和累计交易量,且以累计持仓量为先,因此单月的主力合约也是该月份交易最活跃的期货合约。对白糖期货合约的交易数据整理发现,1月和2月的主力合约为5月到期的合约,3月到6月的主力合约为9月到期的合约,7月到10月的主力合约为下一年1月到期的合约,11月和12月的主力合约为下一年5月到期的合约。

在跨合约时,相邻日期的今日结算价数据属于不同的期货合约,可能导致计算结果的大幅波动,而这种波动本身并不属于期货市场。在实际操作中,需以昨日结算价代替上一个交易日的今日结算价。同时,采用最高价和最低价描述市场变化时,均是基于昨日结算价进行计算的,故选取昨日结算价、今日结算价、最高价和最低价构建连续价格序列,并以昨日结算价作为计算价格及相关变化的基数。

(二)实际涨跌率的确定

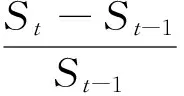

由结算价变化构成的涨跌序列反映的是期货合约价值的绝对变化,容易受时间先后顺序的影响,因此本文采用合约结算价的每日涨跌率序列来描述市场参与者面临的风险。白糖期货合约第t个交易日的涨跌率公式如下:

式中:St为第t个交易日的今日结算价;St-1为第t个交易日的昨日结算价。

(三)样本数据的选取

白糖期货合约在郑商所上市交易较早,为了保证数据的有效性,选取2014年1月2日—2016年6月30日主力合约的昨日结算价、今日结算价、最高价和最低价,每个价格序列各609个样本。

(四)动态保证金序列的计算过程

“无耻公子”的认输在江湖上掀起了轩然大波,赵白的名声更是被大家越传越神。最后,竟把名扬天下的“天下第一剑客”诸葛玉给引了出来。

首先是动态保证金主体序列的计算过程。具体步骤如下:

1.自2014年1月2日至2014年3月31日,共58d的交易数据,以此模拟2014年4月1日(第59d)需要的动态保证金水平D59。

3.每天的动态保证金均可以通过最近58d的数据运用历史模拟法求得,在置信水平c为95%时,依次得到多头动态保证金主体序列DSPL和空头动态保证金主体DSPS。

其次是动态保证金辅助序列的计算过程。多头的动态保证金辅助序列是最低价序列基于昨日结算价模拟求得的,空头的动态保证金辅助序列是最高价序列基于昨日结算价模拟求得的,具体计算过程同主体序列。

样本价格序列最后58个数据模拟的是2016年7月1日的数据,而这一天按日期编码顺序为第610d,因此,每个序列各有第59d到第610d的552个模拟结果。动态保证金的计算结果如表1所示。

表1 动态保证金序列计算结果

(五)动态保证金的结果检验

图1 多头动态保证金主体序列对实际涨跌率序列覆盖效果图

图2 空头动态保证金主体序列对实际涨跌率序列覆盖效果图

图3 多头动态保证金辅助序列对实际涨跌率序列覆盖效果图

图4 空头动态保证金辅助序列对实际涨跌率序列覆盖效果图

其次是结果的效率检验,即动态保证金对降低参与者资金成本的作用。论文引入平均过高要价(averageovercharge,AOC)指标来对比分析动态保证金主体序列及辅助序列和静态保证金的效率。

表2 动态保证金有效性检验统计表

平均过高要价等于交易所收取的保证金率减去由于价格涨跌所造成的损失率,是交易者多支出的部分,该指标可以反映交易者的机会成本。当期货价格上涨,多头盈利,空头亏损,只需检验空头动态保证金序列的效率并和静态保证金效率进行比较;当期货价格下跌、空头盈利、多头亏损,只需检验多头保证金序列的效率并与静态保证金效率进行比较。表3为动保证金和静态保证金效率统计。

表3 动态保证金和静态保证金效率统计 %

三 结论与建议

本文以郑商所的白糖期货合约为例,采用最新交易数据,实证研究了以历史模拟法计算动态保证金的有效性,结论如下:

(一)现行的静态保证金制度能够控制期货市场风险,但参与者的资金成本过高,不利于期货市场的发展;

(二)在95%的置信水平下,历史模拟法计算的动态保证金能够以更低的期货合约持仓成本满足交易所控制市场风险的需要;

(三)根据多头和空头的风险水平不同,区别设置动态保证金可以提高保证金的效率;

(四)综合对比动态保证金的主体序列和辅助序列,两者趋势一致,辅助序列更准确但参与者的资金成本更高。

根据以上研究结果建议期货交易所:采取动态保证金制度,以动态保证金主体序列作为收取保证金的直接依据,在市场波动剧烈时,以辅助序列代替主体序列。

[1] 鲍建平,王乃生,吴冲锋.上海期铜保证金水平设计的实证研究[J].系统工程理论方法应用,2005,14(1):33.

[2]FIGLESKIS.MarginsandMarketIntegrity:MarginSettingforStockIndexFuturesandQptions[J].JournalofFuturesMarkets,1984(3):389.

[3] 迟国泰,余方平,李洪江,等.单个期货合约市场风险VaR-GARCH评估模型及其应用研究[J].大连理工大学学报,2006,46(1):129.

[4] 韩德宗.基于VAR的我国商品期货市场风险的预警研究[J].管理工程学报,2008,22(1):177-121.

[5]COTTERJ,MCKILLOPDG.TheDistributionalCharacteristicsofaSelectionofContractsTradedontheLondonInternationalFinancialFuturesExchange[J].JournalofBusi-nessFinance&Accounting,2000(3):488.

[6]YANGSR,BRORSENBW.NonlinearDynamicsofDailyFuturesPrices:ConditionalHeteroskedasticityorChaos?[J].JournalofFuturesMarkets,1993(13):177.

[7]HALLJA,IRWINSH.TheDistributionofFuturesPrices:ATestoftheStableParetianandMixtureofNormalsHypotheses[J].JournalofFinancial&QuantitativeAnalysis,1989(1):107.

[8] 李一智,邹 平,肖志英,等.风险价值法在期货市场风险评估中的应用[J].中南工业大学学报(社会科学版),2001,7(4):325-327.

[9] 约翰·赫尔.期权、期货及其他衍生产品[M].北京:机械工业出版社,2009:317.

[10] 郑州商品交易所.郑州商品交易所期货交易风险控制管理办法[EB/OL].[2015-06-10].http://www.czce.com.cn/portal/rootfiles/2015/06/08/1433152352850766-14 33143315235285.pdf.

责任编辑:黄声波

Research on Dynamic Margin Setting of Futures Based on Historical Simulation

ZHANG Xiuli, GUO Kai

(School of Business, Zhengzhou University, Zhengzhou 450001, China)

By assessing the risk value of a single futures contract through historical simulation, and calculating the corresponding dynamic margin level,the paper makes an empirical analysis of sugar futures contracts of Zhengzhou Commodity Exchange and the conclusion proves that, compared with the static margin system adopted by the domestic futures exchanges, the dynamic margin system could control the risk of futures market and reduce the capital cost of the participants. Therefore, adopting the dynamic margin would be more conducive to the development of the futures market.

futures; dynamic margin; historical simulation; risk value

10.3969/j.issn.1674-117X.2017.03.010

2016-12-20

张秀丽(1971-),女,河南郑州人,郑州大学讲师,博士,研究方向为资本定价及风险管理; 郭 恺(1988-),男,河南鹿邑人,郑州大学硕士研究生,研究方向为证券市场风险管理。

F830.91

A

1674-117X(2017)03-0051-05