董事会独立性、公司透明度与企业价值

2017-08-01王丽明

李 鹏,王丽明

(辽宁大学 经济学院,辽宁 沈阳 110036)

董事会独立性、公司透明度与企业价值

李 鹏,王丽明

(辽宁大学 经济学院,辽宁 沈阳 110036)

董事会独立性和公司透明度是影响公司治理的主要因素,关系到企业价值最大化的实现。在我国,由于公司股权集中度较高、资本市场不尽完善等原因,导致对企业价值的判断越发困难。董事会独立性和公司透明度对上市公司股价具有长期影响,董事会独立性可在一定程度上改善企业的信息披露,并通过企业透明度的加强对企业价值产生积极影响,从而促进企业价值最大化和公司治理的改善。

董事会独立性;外部关系网;超额收益率;企业价值

公司治理作为公司金融研究的一个重要组成部分,一直是现代金融学、管理学乃至法学研究的热点之一,其旨在解决所有权与经营权分离而造成的委托代理问题,即应该采取怎样的制度与措施来规范公司管理层的行为,使其符合股东或全体利益相关者的利益,并最终实现企业价值的最大化。在完全市场经济国家中,出于对企业监管的重视,公司治理在经济运行中也起着举足轻重的作用。而在我国,由于社会主义市场经济体制仍处在建设中,公司治理事实上面临着种种问题,许多大公司的权力实际掌握在大股东与管理层的手中,广大中小股东难以对公司的决策施加自己的影响,从而无法保障自身的利益不受到损害。而在现实中往往体现为大股东为了自身利益的最大化而牺牲中小股东的利益,出现了将企业资金挪用、恶意圈钱、不专注企业主项等现象。从长期看,这种行为违背了企业价值最大化的目的,也迟滞了我国社会主义市场经济的实现。本文是在上述突出问题频发的大背景下,抓住造成上述现象的两个明显问题,即董事会独立性缺乏和公司透明度较低,采用更加合理的指标对其进行衡量,并在分析两者相互间联系的基础上,揭示其对公司本身产生的负面影响和对企业价值产生的不利影响。

一、理论梳理与文献综述

(一)董事会独立性

事实上,我国在公司治理上出现的种种问题在欧美发达国家也曾出现过。自20世纪六七十年代以来,欧美国家各大公司的股权就呈现出了逐渐分散化的趋势,即所谓的“人民资本主义”现象。一方面代表着商业化社会的高度成熟,而另一方面却也使得广大中小股东的权益往往很难得到保证,而且董事会对管理层的监控也难以达到预想的效果,委托代理问题进一步激化。也就是在这样的背景下,独立董事制度作为一根“救命稻草”,在西方国家的公司治理中占据着越来越重要的地位。因此,衡量董事会独立性往往体现在独立董事制度的有效性上。根据公司治理中的代理人理论(Agency Theory),公司应该建立起充分的监督和控制机制,以防止管理层与股东的利益冲突,即所谓的代理人成本。Fama和Jensen最早提出董事会应该有充足数量的独立董事,而且董事会主席和CEO应该由不同的人来担任[1]。Mirshra和Nielsen通过分析银行业绩、董事会独立性与CEO绩效报酬间的关系证实了独立董事的有效性[2]。Cotter等发现,独立性较强的董事会会使公司被并购时令公司股东获益[3]。Rhoades等通过类似的研究,得到独立董事的比例与公司的表现只有非常细微的联系[4]。

我国独立董事制度的建立源于2001年,由证监会发布《关于在上市公司建立独立董事制度的指导意见》,其中规定独立董事应至少占有董事会三分之一以上的席位。此后,证监会又陆续发布了《证券公司管理办法》《上市公司治理准则》《股份制商业银行独立董事和外部监事制度指引》等文件,从独立董事的任职资格、罢免、权力、义务等方面对该制度进行了进一步的完善。可是,尽管我国对于独立董事制度的法律法规已经相对完善,该制度实际施行的状况却始终差强人意。由于我国大多数企业存在股权集中度高、“人情大于法制”、独立董事的问责制度不够完善、内部人控制等问题,造成独立董事不独立或沦为“花瓶董事”等现象,无法形成对管理层的有效监督。因此,叶康涛等提出,在公司经营策略转变为令全体股东收益最大化的大背景下,独立董事将比内部董事受到更多的重视[5]。

(二)公司透明度

公司透明度的问题也不容忽视。一般来说,公司透明度主要指的是公司信息披露的程度,包括信息披露的质量和数量两个方面,是经营环境、相关制度和公司信息披露策略等因素共同作用的结果。有关公司透明度的理论主要有信号传递理论与代理理论。前者认为好的公司通过信息披露,向市场传递自己未来成长性更好的信号,因此,好公司相对于坏公司有着更好的透明度;后者则围绕代理问题与剥夺问题对公司的透明度进行研究,认为通过提高信息的披露程度,可以让所有者对代理人更加了解,从而减轻代理问题。

对于公司透明度的研究往往认为公司透明度是影响公司董事会中独立董事比例的一个外生变量,因为较低的透明度意味着较高的信息不对称,而这种信息不对称会驱使公司减少独立董事的人数,因为他们无法发挥应有的作用,管理者应该通过采取更多样的财务报表和信息披露政策来降低信息传递的成本。Ferreira和Raposo认为,公司的董事会结构能够在很多方面影响公司的透明度[6]。但是Armstrong等通过实证研究发现,公司的信息透明度并不是外生变量,相反它要受到公司独立董事比例的影响,即较高独立董事的比例会驱使管理层披露更多的信息,提高公司的透明度[7]。以上研究说明公司可以通过增加独立董事的数量来主动改善面临的信息不对称,但是至今并没有研究涉及由于独立董事的增加所带来的公司透明度的加强是否对企业价值带来正面影响。事实上,仅仅从名义上的独立董事出发来研究董事会的独立性,存在着一定的局限性。

我国企业信息披露的真实性不强早已是不争的事实①普华永道早在2001年就开始发表“不透明指数”调查报告,中国在被调查的35个国家中,是属于资本市场综合透明度最低的国家。其不透明的得分甚至达到了87分(100分代表完全不透明),比较其中得分较低的国家,如29分的新加坡和36分的美国,存在着极大的差距。,一些公司为了在IPO中募集到更多的资金,对历史财务信息进行造假,对盈余指标进行处理。即使公司上市以后,进行再融资的过程中也经常爆出信息造假的丑闻。另外,我国公司信息披露不及时、不充分,尤其是一些重大的、关系到所有利益相关者的信息,因为某些特定的目的而被隐瞒、忽略。诸如这样的实例在我国的资本市场中其实并不鲜见。尽管近些年,我国的资本市场取得了长足的发展,很多方面正逐步成熟,但在企业披露信息的数量和质量上还有很大的差距,亟须进一步改善。公司透明度的低下,会对资本市场的长期发展带来显而易见的负面影响。它不但会挫伤投资者的积极性,更会使投资决策和资金流动更加盲目,使市场机制和政府的调控手段失效,使整个资本市场失去存在和发展的基础。因此,采取何种手段规范企业的信息披露在未来相当长的时间里仍将是会计、审计和公司治理的重要命题[8]。

(三)外部关系网

从定义上看,外部关系网应该指的是管理者与董事之间存在的,除了在该公司中该种关系(管理者与董事)之外的所有关系。这一类关系范围太广,有时甚至过于模糊和抽象。为了便于分析,本文将其具体化为目前的雇佣关系、之前的雇佣关系、教育联系、其他活动联系四类。

在较大的公司中,管理者与董事会成员往往会通过多种方式建立联系。他们可能同时在另一家企业担任董事,也可能存在以往的雇佣关系,甚至可能有种种业界之外的联系,比如曾经在同一所学校上学。这种外部关系网络(External Network)一方面可能通过增加有价值的信息的传递渠道来提高股东的收益,但在另一方面,却会破坏公司治理的独立性,从而降低公司价值[9]。

Fracassi和Tate从外部关系网来重新定义独立董事,认为商业法规中对于独立董事的定义存在明显的缺陷,研究董事的独立性,还应该考虑他们与管理层是否通过外部关系网相联系[10],比如共同参加某项业余活动,有着同样的教育背景等。在考虑了外部关系网后,拥有独立性较弱董事会的公司,更倾向于实施“价值毁灭型的收购”(ValuedestroyingAcquisitions),这意味着董事与管理层通过外部关系网相联系,大大削弱了董事会对管理层的监管。

综上所述,本论文试图从三个方面来改进Armstrong等人的研究,即引入外部关系网的概念,以更加合理的方式来定义股东的独立性;以更加科学的方式,来进一步探究董事会独立性对公司透明度的影响;除了公司的透明度之外,进一步研究股东独立性对企业价值的长期影响。

此外,需要指出的是董事会独立性是否会对公司透明度产生影响,一直是学术界争论的一个焦点。传统的理论认为公司的透明度是董事会结构的外生变量,即董事会结构是一个关于公司信息状况(包括透明度)的函数,但是公司的信息状况并不受董事会结构的影响。这一理论也认为管理层并不能通过更多样的财务报告和信息披露政策来降低信息传递的成本[11]。与此相反,另一种观点则认为董事会结构,或者说独立董事的比例,能够从各个方面影响公司透明度,即董事会和管理层能够通过财务报告和信息披露来改变公司的透明度[6]。本文将以有关董事会结构的指标作为解释变量,以公司透明度指标作为被解释变量,探究董事会独立性的增强,能否带来公司透明度改善的问题。另外,本文从外部关系网入手来研究董事会独立性,通过股票审计费(Audit Fee)等来研究公司的透明度,以期得出更加客观准确的结论。

公司治理的最终目的,或者说企业管理的最终目的,毋庸置疑,是实现公司价值的最大化,或者说是实现所有者权益的最大化。尽管学术界近年有主张以利益相关者的效用最大化来代替企业价值最大化,并将其作为公司治理最终目的的观点,但前一种理论仍然占据着主流的地位。研究公司治理中一些弊病后果的影响,如果不涉及到最终对企业价值影响的讨论,那无疑在深度上是有所欠缺的。因此,本文试图通过展现董事会独立性、公司透明度两者同企业价值的相关性,从公司治理的根本上,探求这两个问题对于企业价值的重要性。

二、实证研究设计

(一)变量的选取

本文的变量分为三类,即与董事会独立性有关的变量,与公司透明度有关的变量,与公司价值有关的变量。

1.董事会独立性相关变量

(1)社会关系指标(social network index)

(2)独立董事比例(INDEPEND)

独立董事最重要的作用就是保护公司股东、降低公司的委托代理成本。在研究股权激励和公司价值等方面的问题时,独立董事是其中必然包含的影响因素。独立董事比例的高低是衡量董事会独立性最通行和公认的指标。

2.公司透明度相关变量

本论文借鉴Armstrong等[7]与左宜[12]的方法,搜集关于国内上市公司透明度的数据。

(1)透明度水平(TRAN)

以深交所公布的信息披露考评结果作为公司透明度的衡量指标,将考评结果按“不及格”“及格”“良好”“优秀”分为四个等级,并用1-4分别赋值,由1到4依次代表透明度的加强。

(2)审计费用(Audit fee)

之前的许多研究都指出了审计能够加强公司的透明度[13]。本文以审计员收取的全部费用来定义审计费用,包括一般的审计费用以及审计相关费用,如尽职调查费用(Due Diligence Fees)等。为了避免数据过大对回归结果造成影响,本文的该指标均为正常审计费用的1/1 000 000。

2.5 死亡原因 死亡原因中,5例死于肺出血,1例死于早产儿肺透明膜病,1例死于颅内出血,1例死于消化道穿孔。放弃后24h内死亡5例,3例死于早产儿肺透明膜病,1例死于败血症,1例死于休克、DIC。

3.企业价值变量①企业价值指的是公司为股东创造的总财富,是公司成长、发展意义的直接体现。一般来说,经常用总资产收益率(ROA)、净资产收益率(ROE)、每股收益(EPS)、托宾Q值、经济增加值(EVA)等指标来衡量企业价值。本文选取托宾Q值作为衡量企业价值的指标,即企业市场价值与账面价值比例的自然对数。

本文以托宾Q值做为衡量企业价值的指标。托宾Q值是企业市值与账面价值之比,反映了企业的经营状况。

(二)样本与数据来源

深交所于2001年到2015年每年都会发布上市公司的信息披露考评,根据公司信息披露的情况分为ABCD四个等级。由于该考评于2015年截止,因此,本文选取的样本为深交所2015年进行信息披露考评的对象。为了避免数据异常,剔除了2015年被ST和*ST公司,避免了生产经营出现巨大非正常干扰因素的企业;为了有效地评价持股比例对公司绩效的影响,剔除了董事会中没有设置独立董事职位的上市公司;剔除了财务数据不完整的公司。经过筛选一共有465个样本,所有数据来源于国泰君安数据库。

(三)模型设定和估计方法

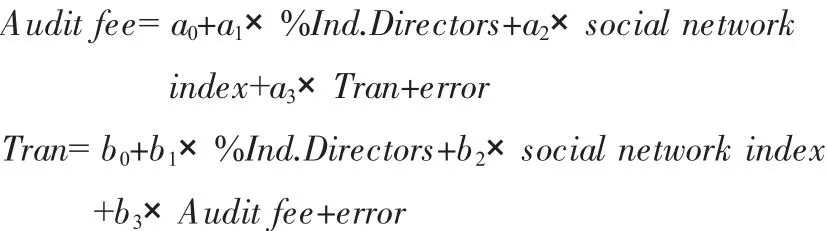

首先,本文探讨的是董事会独立性的变化对公司信息变量的影响。借鉴Armstrong等的方法,同时引入了社会关系指标,本文构建如下回归模型。

两个模型中的自变量(Audit fee和TRAN)分别为透明度水平和审计费用两个公司透明度指标,因变量包括独立董事比例(%Ind.Directors)与社会关系网指数的变化值。

随后,本文将进行董事会独立性变量与公司透明度变量对企业价值的回归分析。借鉴Fracassi和Tate(2012)的研究,本文构建如下模型。

Q为2015年各公司的托宾Q值,INDEPEND为2015年各公司独立董事比例,Social network index为2015年各公司的社会关系指标,TRAN为2015年各公司的公司透明度水平,Audit fee为2015年各公司的审计费用。

在最后,本文将在样本中各选取独立董事比例最低和最高的20支股票,分别记为A组和B组。接着在公司透明度水平为1的样本中选取审计费用最低的20支股票,以及在公司透明度水平为4的样本中选取审计费用最高的20支股票,分别记为C组与D组。本文进而比较A组与B组,C组与D组从2014年3月到2016年4月的超额收益率。本文以市场调整后的超额收益率,即Mar(Market adjusted return)。Mar由以下公式计算得出。

在本文中,该公式调整为:

通过观察各股票组合的超额收益率,来进一步明确董事会独立性与公司透明度对公司价值的影响。

三、实证分析及结果

(一)描述性统计分析

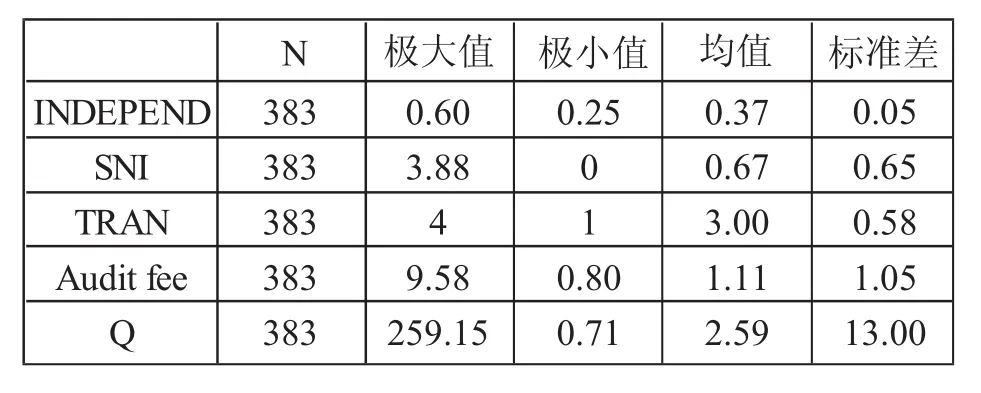

首先对本文所涉及的变量进行描述性统计分析,结果如下表所示。

表1 各变量描述性统计分析

从上表可以看出独立董事比例(INDEPEND)极大值与极小值相差较大,但均值仅为0.37,说明大多数样本集中与董事会独立水平较低的区间上。社会关系指标(SNI)均值为0.67,而且标准差较大,说明不同公司间的董事外部关系网状况差异较大。

从公司透明度指标上看,TRAN的均值为3.00,说明大多数公司都在合格水平及以上,处于良好等级。审计费用(Audit fee)指标差异较大,但从均值来看大多数样本也聚集在较低的区间内。

Q值的极大值为259.15,极小值为0.71,相差极大,均值为2.59。

(二)变量相关性分析

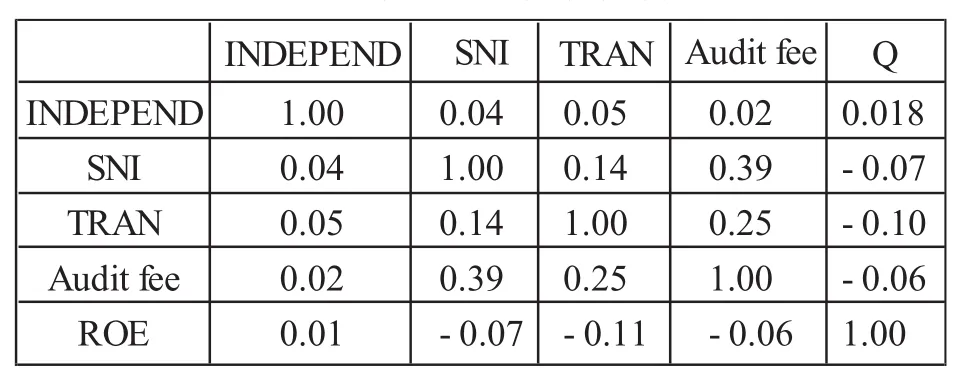

对本文所涉及的所有样本数据进行相关性分析,所得结果如表2所示。

表2 各变量相关性分析

分析上表可以发现,各个变量之间的相关性较低,最大值也仅仅为0.39,在进行回归分析时,上述假设并不会出现严重的共线性问题。

从上表可以看出,独立董事比例、SNI分别与TRAN、审计费用正相关,符合董事会独立性的改善可以增进公司信息透明度的假设。独立董事比例、SNI与TRAN、审计费用分别作为同一类变量,相互之间相关性较大。Q值与各个变量之间的相关性不太显著,可能是因为其解释变量个数较多,单独一个变量的R2相对比较低。

(三)董事会独立性对公司透明度影响研究

本文关于董事会独立性影响公司透明度的分析结果如表3。

表3 董事会独立性与公司透明度水平回归结果

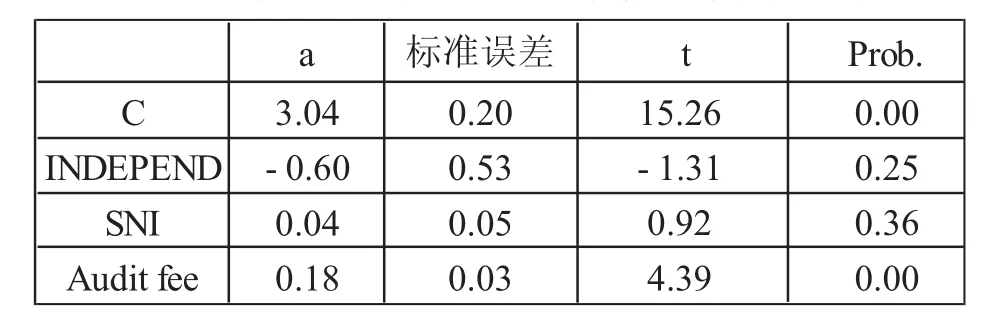

结果显示,INDEPEND与SNI两个董事会独立性变量对公司透明度水平的影响均不显著。而同为公司透明度变量的审计费用(Auditfee)则对公司透明度水平有着相当显著的影响(t值为4.39)。

表4为独立董事比例与社会关系指数以及公司透明度水平对公司审计费用的回归分析。董事会独立性变量中的独立董事比例对审计费用的影响并不显著,但有趣的是,社会关系变量(SNI)对审计费用的影响则相当显著(t值为8.00)。同样,同为公司透明度变量的公司透明度水平(Tran)对审计费用有着显著的影响(t值为4.39)。

表4 董事会独立性变量对审计费用的回归结果

由于公司透明度水平来自深交所的考核,带有一定的主观因素,因此以审计费用作为解释变量的回归分析更为重要。总的来说,该结果支持了公司可以通过增强董事会独立性来提高透明度的假说。

(四)董事会独立性、公司透明度对公司价值的影响研究

本文进行了公司治理各个相关指标对公司价值的回归分析,得到结果如表5。

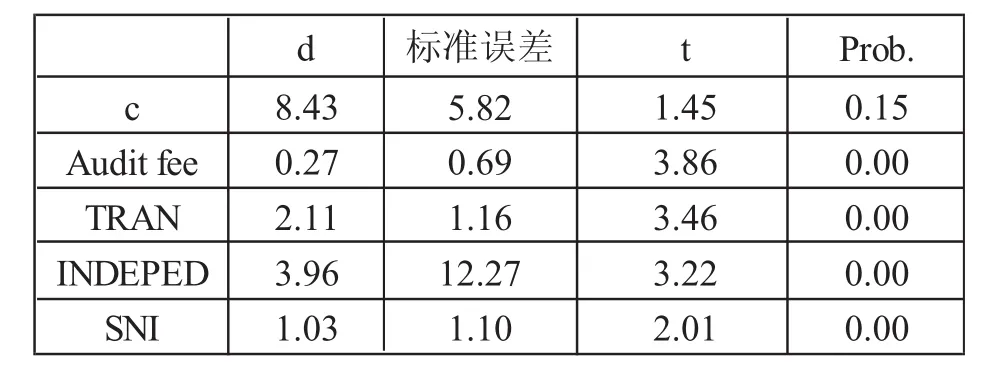

表5 公司治理相关变量对公司价值回归结果

该结果显示,所有公司治理的相关指标(Audit fee,TRAN,INDEPED,SNI)均对公司价值指标ROE有显著的影响,且均为正相关。其中,独立董事比例作为解释变量影响最为显著,系数为3.96;其次为公司透明度水平,系数为2.11,社会关系指数的系数为1.03。

该结果证实了本文的假设,即公司治理的改善(董事会独立性的加强与公司透明度的提高)对企业价值具有积极的影响。

(五)董事会独立型与公司透明度对超额收益率①在金融学的定义中,超额收益率是某一资产实际收益率与期望收益率的差。很多事件,例如兼并收购、股利政策的改变、利率上升、董事会结构的改变等,都会对股票的超额收益率产生影响。这些事件也经常被归类为未反映在股价中的信息。影响研究

根据上文所述的方法,选取A、B、C、D组的股票构成资产组合,得到的月超额收益率如表6。

由表6可知,董事会独立性较强的B组月平均超额收益率为0.043 855,高于董事会独立性较弱的A组(0.023 046)。同样,透明度水平较低的C组月平均超额收益率为0.021 439,低于透明度水平较高的D组(0.039 852)。该结果与本文的假设基本相符,即较弱的董事会独立性与较低的公司透明度会对公司价值产生消极影响。同时更加直观地说明了,公司董事会的独立性与透明度水平,在长期会对公司股票的收益率产生影响。

表6 各组月超额收益率情况

四、结论与建议

(一)研究结论

本文采集了2015年在深圳交易所上市的465个公司的数据,着重分析了公司的董事会独立性、公司透明度、企业价值三者之间的相互联系。研究结论如下。

首先,从董事会独立性与公司透明度的关系来看,独立董事比例与社会关系指数对审计费用有着显著正向的影响,但对公司透明度水平(TRAN)的影响却并不显著。与Petra[14]的观点相一致,这说明董事会独立性的改善能够有效的降低公司的信息传递成本,从而对公司透明度的提高产生积极的影响。

其次,从公司治理状况与企业价值的关系来看,董事会独立性指标(INDEPED,SNI)与公司透明度指标(TRAN,Audit fee)对企业价值指标(Q)均有显著正向的影响。这说明在中国的经济环境下,企业经营的最终目标——提高企业价值,使所有者的收益最大化,完全可以通过公司治理的改善,即提高董事会的独立性,增加公司的透明度来加以实现。与代理人理论(AgencyTheory)相一致,董事会独立性的提高能够带来公司透明度的加强,二者同时又能够带来企业价值的上升,说明这两者对委托代理问题的解决有着重要的积极作用,公司治理的改善,最终能够使全体股东获益。尤其是在中国股权集中,小股东利益得不到保障的背景下,提高公司治理水平,通过董事会与良好的信息披露来加强对管理层的制衡,就显得十分必要。

最后,与公司价值联系在一起,本文也发现公司治理状况会对公司股票的超额收益率产生影响。因此,对于投资者来说,在进行股票的基本面分析时,了解一个公司的董事会独立性,以及公司透明度的情况,是相当必要的。

(二)政策建议

1.重视独立董事的作用,通过立法与监管,加强对董事会结构的规范。一方面,企业为了自身更好的发展,提高自身价值,增加长期收益,本身应该重视独立董事所发挥的作用;另一方面,监管部门为了经济良好稳定地运行,必须重视独立董事的作用。除了要通过立法强制规定独立董事的比例外,还需要更加注重独立董事的外部关系网等实质性的内容,使监管更加切实有效。

2.进一步加强公司的信息披露,完善信息披露制度。除了政府相关部门严格外部监管以外,也需要重视以会计师事务所为主的中介机构的监管。同时也要改进信息处理和传播的手段与方式,使信息的传递更加及时有效。

3.强调公司的内部管理,标本兼治,从整体上完善公司治理结构。结合国内企业经营的现状,从整体上提高公司治理水平,从而使我国企业的活力与竞争力能够得到不断的加强。

参考文献:

[1]Fama E F,Jensen MC.Separation ofownership and control[J].Journal oflawand economics,1983,26(2):301-325.

[2]Chandra S Mishra,James F Nielsen.The association between bank performance,board independence,and CEO pay-performance sensitivity[J].Managerial Finance,1999,25(10):22-23.

[3]Cotter J F,Shivdasani A,Zenner M.Do independent directors enhance target shareholder wealth during tender offers?[J]. Journal offinancial economics,1997,43(2):195-218.

[4]Rhoades D L,Rechner P L,Sundaramurthy C.Board composition and financial performance:A meta-analysis of the influence ofoutside directors[J].Journal ofManagerial Issues,2000,12(1):76-91.

[5]叶康涛,祝继高,陆正飞,等.独立董事的独立性:基于董事会投票的证据[J].经济研究,2011(1):126-139.

[6]Ferreira D,Ferreira MA,RaposoC C.Board structure and price informativeness[J].Journal ofFinancial Economics,2011,99(3):523-545.

[7]ArmstrongC S,Core J E,Taylor D J,et al.When does information asymmetry affect the cost ofcapital?[J].Journal ofAccountingResearch,2013,49(1):1-40.

[8]高雷,宋顺林.公司治理与公司透明度[J].金融研究,2007(11):28-44.

[9]Abadie A,Imbens GW.Bias-corrected matchingestimators for average treatment effects[J].Journal ofBusiness&Economic Statistics,2011,29(1):1-11.

[10]Fracassi C,Tate G.External networkingand internal firmgovernance[J].The Journal ofFinance,2012,67(1):153-194.

[11]Adams Renee B.,Ferreira Daniel.ATheoryofFriendlyBoards[J].Journal ofFinance,2007,62(2):217-250.

[12]左宜.我国上市公司透明度的影响因素研究[D].南京:南京航空航天大学,2012.

[13]Watts Ross L.,Zimmerman Jerold L.AgencyProblems,Auditing,and the Theoryofthe Firm:Some Evidence[J].Journal ofLawand Economics,1983,26(10):613-633.

[14]SoderbaumPeter.TowardsSustainabilityEconomics:PrinciplesandValues[J].JournalofBioeconomics,2007,9(12):205-215.

Board Independence,Corporate Transparency and Corporate Value

Li Peng,Wang Liming

(College ofEconomics,LiaoningUniversity,ShenyangLiaoning110036)

The independence of the board of directors and the transparency of the company,they are the key factors that affect the corporate governance and the realization ofthe enterprise value maximization.In China,due tothe high concentration of the company’s equity,the capital market is not perfect and other reasons,resulting in more difficult tojudge the value ofthe enterprise.In this paper,the concept of external relations is introduced to redefine the independence of the board of directors.The study of the board of directors’independence and the transparency of the company has a long-term effect on the listed company’s stock price.The independence of the board of directors can be found to some extent Improve corporate information disclosure,and through corporate transparency to enhance the positive impact on corporate value,which ultimately promote corporate value maximization and improvement of corporate governance.

board independence;external relation network;excess return;enterprise value

F276.6

A

1674-5450(2017)04-0084-07

【责任编辑:李 菁 责任校对:赵 颖】

2017-01-28

国家社科基金项目(14BJY193);辽宁省高等学校优秀人才支持计划(WJQ2015017);辽宁省东北地区面向东北亚区域开放协同创新中心项目(NNAC201406)

李鹏,男,辽宁沈阳人,辽宁大学副教授,经济学博士,主要从事金融可持续发展研究。