煤制油税费对产业发展影响分析

2017-08-01周凤英

宁 洋,闫 强,周凤英

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.中国地质科学院全球矿产资源战略研究中心,北京 100037;3.中国地质科学院矿产资源研究所,北京 100037;4.国土资源部成矿作用与资源评价重点实验室,北京 100037)

煤制油税费对产业发展影响分析

宁 洋1,闫 强2,3,4,周凤英2,3,4

(1.中国地质大学(北京)地球科学与资源学院,北京 100083;2.中国地质科学院全球矿产资源战略研究中心,北京 100037;3.中国地质科学院矿产资源研究所,北京 100037;4.国土资源部成矿作用与资源评价重点实验室,北京 100037)

本文分析了煤制油产业现状,基于实际案例研究了煤制油的生产成本、销售成本、管理成本、财务成本及税费成本构成,量化了煤制油企业的消费税负担,并分析调整消费税后给行业带来的影响及建议。认为调整消费税只是煤制油企业财税制度的开始,后续各项政策会陆续完善;建议煤制油企业应在政策红利期把握自身高新技术产品优势,扩大煤炭清洁利用优势,提高自己化石能源领域的产业竞争力。

煤制油;调整消费税;政策;成本构成

0 引 言

随着经济的不断发展,我国对石油的需求越来越高。在我国能源矿产资源可供储量构成中,煤炭占97%,油气不足3%。随着能源消费结构的不断调整,预计到2030年,油气需求占比将超过30%,对外依存度将不断增大。以3%的能源资源结构支撑油气30%的能源消费结构,既不安全也不可持续。清洁利用煤炭,发展煤制油气替代,是中国能源供应保障的战略选择[1-2]。

煤制油技术诞生于20世纪初,按方法主要分为直接液化和间接液化。直接液化可将煤炭直接液化为成品油或石油制品;间接液化则先令煤炭加温加压气化,经液化、加氢稳定后生成成品油或石油制品。我国引入该技术后,经过多年的技术工艺研究,后续又有神华集团、伊泰集团等企业的煤制油项目的示范经营,煤制油技术逐渐成熟,煤制油项目的前景逐渐明朗。

2014年下半年至今,受国际油价下跌的影响,国内煤制油行业利润空间降低,加上国内经济进入新常态,能源消费增速放缓,企业经济效益和投融资能力下降,煤制油产业进入了困难时期。煤制油这一新兴行业在国际油价高时兴起,当时利润空间高,财税制度并无太大影响,而在国际油价低时,煤制油行业已负担不起高额的赋税。仅仅套用石油炼化企业的税收政策,起不到应有财税调节作用,不利于煤制油行业健康发展的问题。

本文在实地调研获取的相关企业数据基础上,详细分析了煤制油品的成本构成及税费组成,并讨论税费对煤制油企业的影响。

1 煤制油产业现状概况

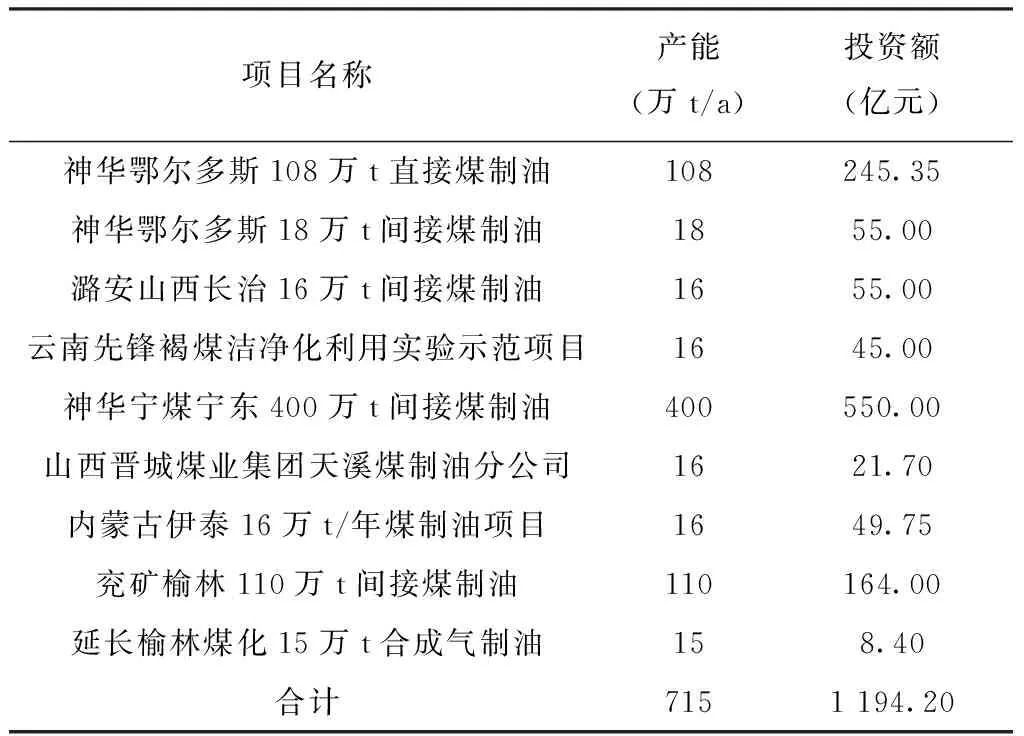

截至2016年10月底,全国已有9个煤制油项目投产,分别是神华鄂尔多斯18万t煤制油间接液化项目、神华鄂尔多斯108万t直接液化煤制油项目、伊泰16万t煤制油间接液化项目、潞安16万t煤制油间接液化项目、晋煤天溪10万t合成油和云南先锋20万t煤基甲醇制汽油、兖矿榆林110万t间接煤制油、延长榆林煤化15万t合成气制油和神华宁煤东400万t间接煤制油项目(表1)。这9个项目共计投资1 194.20亿元,产能将达到715万t/a。

煤制油在建项目6项,合计产能790万t(表2),拟建项目3项,产能1 050万t。

表1 已投产煤制油项目

表2 在建煤制油项目

《能源发展“十三五”规划》中提出:“十三五”期间,煤制油生产能力达到1 300万t左右[3]。截至2017年1月底,我国现投产、在建和已经拿到路条的项目,符合“十三五”建设条件的地区煤制油产能总计达到了2 868万t,远远超出了“十三五”规划产能。“规划”中有关煤化工发展的内容可以归纳为四点:控制产能,升级示范,发展技术和建设重点,这也是我国煤制油项目的未来发展方向。从目前煤制油企业的市场生存情况来看,企业并不具备相应的经济能力,而笔者认为通过税费的调整来促进产业升级是一种可行的方式。

2 成品油消费税构成分析

成品油消费税指消费者在消费汽油、柴油、石脑油、溶剂油、航空煤油、润滑油、燃料油7种成品油时交纳的消费税。消费税征收主要考虑资源的合理利用、环境保护及防止过度消费,目前的消费税政策是根据我国“贫油”的资源特点,基于石油炼化企业制定的,主要针对原油进行征收[4]。

基于国际原油价格变动,成品油消费税也会适当调整,高油价时国家稳定成品油价格,稳定国家经济,防止经济下滑,下调消费税;低油价时国家为防止过度消费、污染环境,适当上调消费税。成品油价格与原油价格联动,因此在任何情况下石油炼制企业都能保证一定的利润空间,消费税的调整对其利润不构成较大影响。但当成品油市场发生结构性变化时,成品油消费税是不适用原油以外来源的其他油品,如煤制油企业利润完全与国内成品油的价格定价机制、国家消费税的调整思路逆向,国际油价高时,煤制油企业利润高而消费税低,国际油价低时,煤制油企业利润薄还要承担高额消费税,导致企业生存困难。国家消费税政策不适用煤制油行业的正常发展。

自2014年下半年国际原油价格下跌以来,我国已连续三次上调成品油消费税。汽油、石脑油、溶剂油和润滑油消费税单位税额由1元/L提高到1.52元/L,累计上涨0.52元/L,涨幅高达52%。柴油、航空煤油和燃料油的消费税单位税额由0.8元/L提高到1.2元/L,累计上涨0.4元/L,涨幅为50%。在低油价时期提高成品油消费税,以抑制石油过度消费,促进环境治理、节能减排和能源替代,可以理解。但是,煤制油作为煤炭清洁利用的新兴产业,作为肩负保障国家能源安全重要责任的示范产业,受到高税收的“伤害”则说不过去。近两年,国际油价处在60美元/桶之下,而且将持续保持,但业界较为认可的盈亏平衡点在60美元/桶左右,煤制油财税方面的改革迫在眉睫。

宁夏自治区政协牵头向国家有关部委提交了《关于出台煤制油品相关税收政策推进煤炭清洁高效利用的提案》,建议对煤制油品行业制定专门的消费税。《提案》建议当原油价格低于一定程度时免征消费税,原油价格回升时可根据煤制油行业整体盈利水平制定阶梯税收政策,以提高煤制油行业的市场适应性。

3 煤制油间接液化和直接液化成本案例分析

笔者在调研获得的数据中,以直接液化煤制油S企业和间接液化煤制油Y企业为案例,对其成本进行分析,该两家企业已稳定达产多年,财务状况良好,可作为煤制油成本分析的对象。两家企业的产品主要是煤制柴油、液化石油气、石脑油、液体石蜡及稳定轻烃,文中将产品统一换算吨油当量分析[5]。

3.1 煤制油成本构成

煤制油产品的成本包括生产成本、销售成本、管理成本、税费成本、财务成本及其他,本文生产成本仅包括原料煤和燃料煤,水费、电费及工人工资折旧包含在财务费用及其他中,税费成本含消费税。

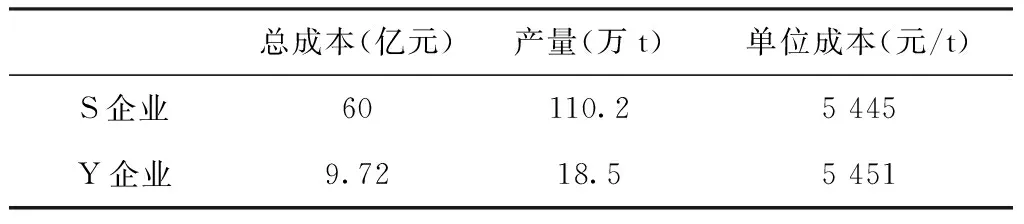

S企业该年度总成本为60亿元,其中生产成本、销售成本、管理成本、税费成本、财务费用及其他占比分别为30%、1%、11.8%、17.2%、40%。24亿元的税费成本中18.1亿元是消费税,占总成本的30.2%。

Y企业该年度总成本为9.72亿元,其中生产成本、销售成本、管理成本、税费成本、财务费用及其他占比分别为13%、0.04%、16.7%、64.8%、5.1%。税费成本中含0.3亿元消费税,占总成本的3%。

生产需要原料及财务成本见表3和表4。测算出该年度S企业的单品成本为5 445元/t,Y企业为5 451元/t(表5)。

表3 S企业和Y企业产品成本结构

注:该年度S企业原料及燃料煤价为350元/t;Y企业原料及燃料煤均价为294元/t。

3.2 营业收入

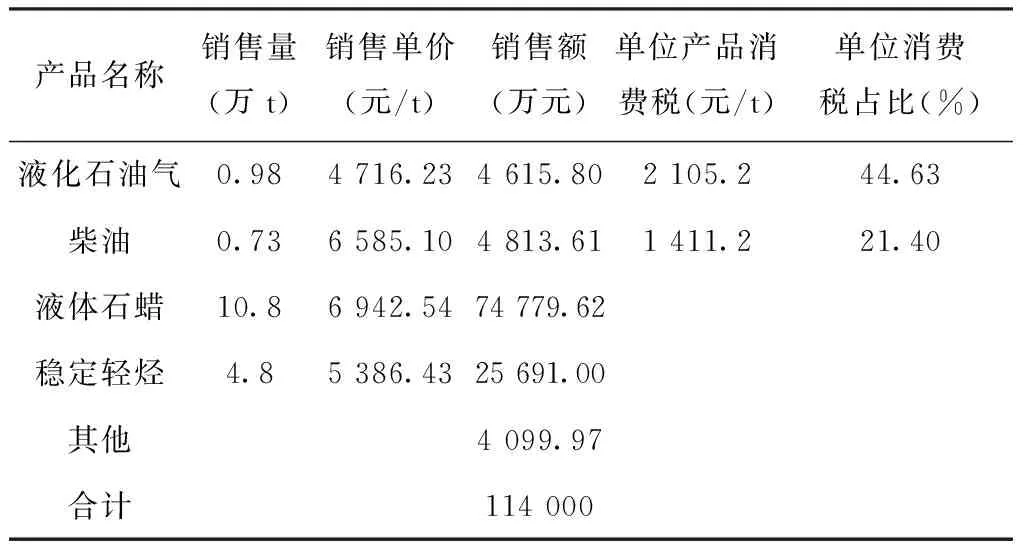

S企业在该年度产品销售收入总额为56亿元。其中石脑油销售了27万t,销售额12.69亿元,;柴油销售了73万t,销售额37.2亿元;液化石油气10.2万t,销售额3.85亿元(表6)。

Y业在该年度产品销售收入总额为11.4亿元,处于盈利状态。其中销售液化石油气9 787t,销售额4 615.8万元;柴油7 309t,销售额4 813万元;液体石蜡10.8万t,销售额74 779万元;稳定轻烃4.8万t,销售额25 691万元(表7)。

表4 税费成本中消费税占比

表5 煤制油t油品单位成本比较

表6 S企业产品销售情况

表7 Y企业产品销售情况

柴油油当量与标准油品油当量接近,对比该年度的柴油价格,S企业处于亏损状态(图1),该企业的主营产品柴油、石脑油和液化石油气均负担着高额的消费税,占年总成本费用的30.2%,其中液体石油气的消费税占销售价格的比例高达56.9%。

Y企业在该年度盈利,体现了间接液化煤制油工艺的灵活性,该企业主产品为液体石蜡和稳定轻烃,规避了高额的成品油消费税,消费税在年总成本中仅占3%。

3.3 成本变化

从国家能源保障程度、“煤变油”替代传统原油角度出发,只分析S企业免除消费税后的成本构成。去除消费税后该年度年总成本为41.9亿元,每吨油品成本降低1 643元/t,仅为3 802元/t,在当前市场价格下利润空间非常大(图2)。

图1 该年度单位油品成本与柴油价格变化对比

3.4 对产业影响

考虑如果免征消费税的利润过于丰厚,笔者认为随着煤制油行业的发展和外部环境的变化,财税政策也会逐渐完善,做出相应的动态调整,如重新开始征收与煤制油相配套的消费税,加入相应配套税种等。

《能源发展“十三五”规划》中提出:“十三五”期间,煤制油生产能力达到1 300万t左右。而截至2017年1月,中国现投产、在建和已经拿到路条的项目,符合“十三五”建设条件的地区煤制油产能总计达到了2 868万t,已超出规划产能的一倍多,在未来短期内煤制油企业应在保证盈利的基础上,重点关注提质和环保[6]。

实际上,近些年我国煤制油行业在“质”上取得了许多成果,如优于国V标准的车用油品以及航空、船舰等军用特种燃料,具有超低硫、低芳烃、高十六烷值的特点的煤制柴油等。这些产品可大大降低二氧化硫、氮氧化物、碳氢化合物和颗粒物等污染物的排放,符合“高精尖”和煤炭清洁利用的时代主题,但是由于经费不足制约了后续研发,如果调整消费税政策则可使企业脱离这个窘境。

在煤制油行业困难时期,许多煤化工企业为了降低成本而降低环保设施的投入,导致周边环境受到影响,作为煤炭清洁利用的新兴产业受到了一些质疑,在利润空间高时,应着重加强环保投入和管理,为煤炭的清洁利用做出表率。

煤制油企业应切实把握《能源发展“十三五”规划》的要求,着眼未来发展,从清洁煤炭利用、高新产品研发上入手,提高产业的可持续竞争力。

4 总结及建议

1)中国煤炭资源丰富,油气资源相对匮乏。较高的油气对外依存度既不安全也不可持续。发展煤制油作为常规油气的补充,是中国能源供应保障的战略选择。在此基础上,煤制油企业具备一定的市场竞争力既能消化过剩的煤炭产能,也能开发煤炭资源的清洁利用,促进煤炭产业的转型升级。

2)截至2017年1月底,我国现投产、在建和已经拿到路条的项目,符合“十三五”建设条件的地区煤制油产能总计达到了2 868万t,远远超出了“十三五”规划产能。政府层面应建立科学的入门标准体系,严格控制环境问题,并根据行业特点逐步完善财税政策,做出相应的动态调整。

3)当前国际市场油价下,高额的消费税制约了煤制油企业的发展,若调整消费税,则行业将迎来重大转折。煤制油企业应在盈利的基础上,加紧从“重量”向“重质”发展,加大高新技术产品和环保的投入,更好的促进该战略新兴产业健康稳定发展。

[1] 王高尚.大力推动煤制油气,再造一个油气生产大国[R].2015.

[2] 韩雅文,王安建,周凤英,等.基于全生命周期的褐煤制气与发电温室气体排放对比研究[J].地球学报,2017,38(1):54-60.

[3] 十三五煤制油煤制气或不再有新增项目的空间[J].乙醛醋酸化工,2017(3):45-46.

[4] 刘万州,黄斌,张学龙,等.我国煤制油行业发展财税政策研究[J].煤炭经济研究,2016,36(1):21-26.

[5] 陈子瞻,王高尚.煤制油成本案例分析及产业前景[J].地球学报,2017,38(1):109-114.

[6] 丁郡瑜.中国煤制油产业现状与发展环境分析[J].国际石油经济,2017,25(4):45-49.

Analysis of the impact of coal tax onindustrial development

NING Yang1,YAN qiang2,3,4,ZHOU Fengying2,3,4

(1.School of Earth Sciences and Resources,China University of Geosciences(Beijing),Beijing 100083,China;2.Research Center for Strategy of Global Mineral Resources,Chinese Academy of Geological Sciences,Beijing 100037,China;3.Institute of Mineral Resources,Chinese Academy of Geological Sciences,Beijing 100037,China;4.MLR Key Laboratory of Metallogeny and Mineral Assessment,Beijing 100037,China)

This authors review the situation of coal and oil industry,based on analyzing the actual case of coal to oil production cost and sales cost,management cost,financial cost and tax cost,quantifying the coal oil consumption tax burden of enterprises,and to analyze the impact of the adjustment of consumption tax on the industry and suggestions.The authors think that the adjustment of consumption tax for coal oil enterprise taxation system is the beginning,the follow-up policy will continue to improve;suggestions of coal oil enterprises should grasp their own advantages in the dividend policy of high-tech products,and expand the use of clean coal,fossil energy field to improve their industrial competitiveness.

coal oil production;adjustment of consumption tax;policy;cost structure

2017-04-05 责任编辑:赵奎涛

地质矿产调查评价项目“全国特种煤资源综合评价与信息系统建设”资助(编号:DD20160189);地质矿产调查评价项目“能源安全综合研究与动态跟踪评价”资助(编号:DD20160084)

宁洋(1988-),男,硕士研究生,主要从事资源产业经济研究工作,E-mail:ningyang0426@126.com。

周凤英(1964-),女,副研究员,主要从事能源矿产方面研究,E-mail:fying64@yahoo.com。

F407.21

A

1004-4051(2017)07-0048-04