财政专项经费管理新模式探讨

2017-07-31魏冬

文/魏冬

财政专项经费管理新模式探讨

文/魏冬

加强财政专项资金的执行,用好用足财政专项拨款,才能纵深推进公立医院综合改革的步伐。

2015年是医药卫生体制改革向纵深发展之年,是“十二五”规划的收官之年。Z医院作为浙江省综合实力最强、百姓口碑最好的医院之一,设A、B两大院区,全院编制床位3200张,始终坚持患者与服务对象至上的服务理念,走精细化医院管理之路,改革传统的财政专项经费管理模式,重视预算执行进度,强化责任意识,用好用足财政专项拨款。

公立医院财政专项经费管理模式改革的背景

按照十八届三中全会关于改进预算管理制度和实施全面规范、公开透明的预算制度的要求,国家财政进一步加强专项资金管理,加大专项资金清理整合力度,压减专项结余资金。

2014年财政部出台《关于进一步加强财政支出预算执行管理的通知》(财预[2014]85号),浙江省财政厅制定《关于进一步加强财政收支预算执行管理的通知》(浙财预〔2014〕13号)。按照文件要求,浙江省财政厅进一步加强财政支出预算执行管理,加大支出考核问责力度,对支出进度较慢、存量资金数额较大的部门,在安排下年预算和分配转移支付资金的时候做适当调减,原则上省级财政当年安排的专项资金结转下年不得超过9%。

2015年国务院办公厅出台《关于进一步做好盘活财政存量资金工作的通知》(国办发〔2014〕70号),财政部出台《关于推进地方盘活财政存量资金有关事项的通知》(财预〔2015〕15号)。按照文件要求,浙江省财政厅发布了《浙江省财政厅关于清理部门预算结转结余资金的通知》(浙财函〔2015〕56号),清理范围包括一般公共预算和政府性基金预算安排的部门预算结转结余资金,对2012年及以前年度项目结转资金,作为结余资金管理。部门预算结余资金以及结转两年以上的资金(包括基建资金和非基建资金),由省财政厅按要求收回统筹使用。

传统财政专项经费管理模式

传统财政经费管理模式是指使用手工本登记报销,根据财政专项经费下拨项目名称及课题负责人,建立专项经费使用本,手工登记经费的各项经费预算,每报销一笔,登记一笔,已完成报销流程后申请集中或授权支付,下次报销时根据手工本上可报销余额进行报销。

在该模式下,财政专项经费预算执行具备前松后紧、前慢后快突击花钱的特点,即专项经费执行主要集中在会计期间的11月和12月。面对财政加大清理整合力度,压减专项结余资金的要求,大多数医院为避免上年下拨专项逾期被收回,在技术操作上对连续性的同一个项目先支付上年结余结转资金(预算内暂存指标),后执行本年度预算指标。

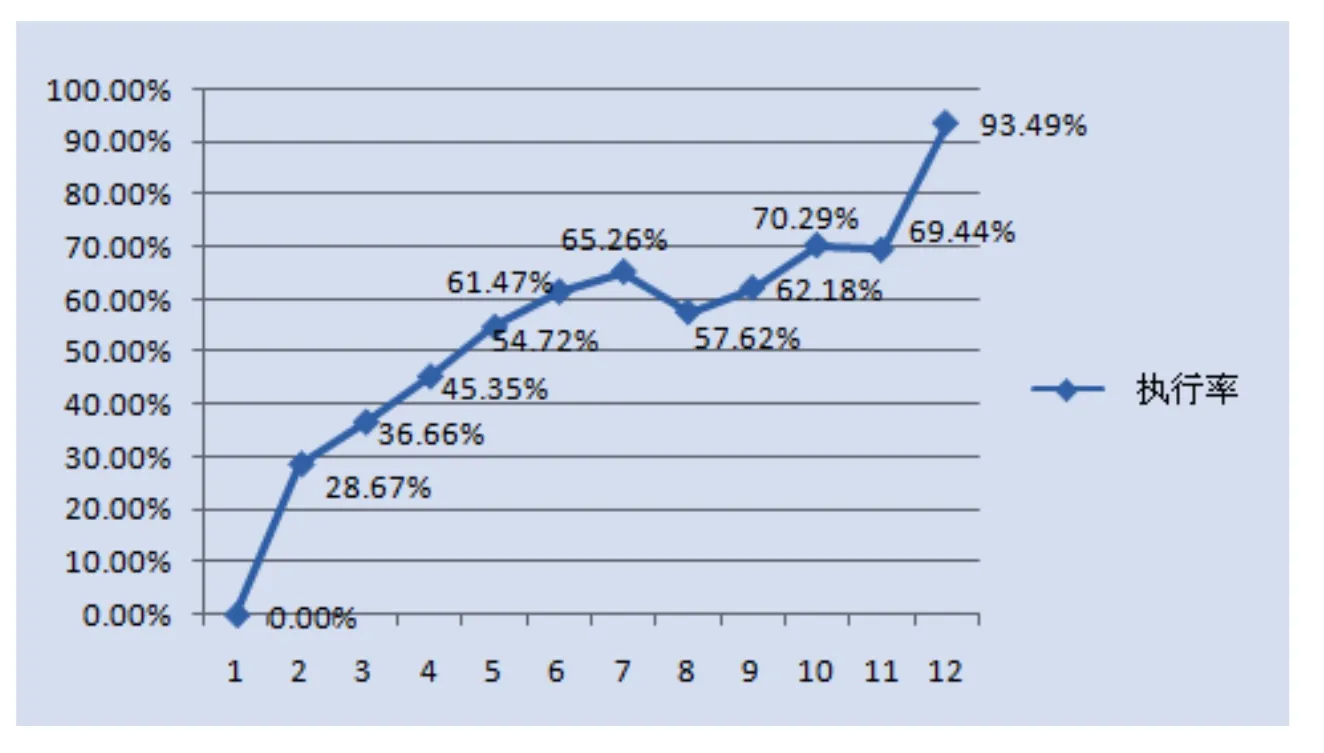

回顾Z医院2013年至2015年财政专项经费执行情况,可见Z医院在传统财政经费的管理模式下,因上年结转至本年的专项补助面临被财政清理回收的可能,故重点先执行上年结转专项资金,后执行本年下拨资金,导致当年下拨专项经费执行率较低(表1)。

除上述主观因素影响当年下拨专项经费预算执行率外,结合X医院收到财政专项经费的类别,分析影响其预算执行进度的客观原因主要有以下几方面:第一,设备的政府采购到验收付款流程较长,备案的付款方式及付款进度都将直接影响设备购置类专项资金的执行;第二,随着财政预算改革的深入,不再允许医院将收到的科研类专项补助划转至所属高校管理,而科研类项目周期通常为2~3年,其课题负责人及项目组成员大多为医护人员,在课题预算编制上可能缺乏合理性及可执行性,导致执行存在困难;第三,省补基础设施建设资金主要为基建工程专项补助,因工程项目根据要求须进行政府采购、工程的施工进度以及项目完工决算审计等因素,该专项资金难以在下拨当年执行完毕。

表1 Z医院2013年至2015年财政专项经费执行情况 (单位:万元)

传统财政专项经费管理模式中存在的弊端

首先,科研经费专项补助可能在几个年度连续下拨,项目负责人及经办人根据省财政下拨经费额度编制《省科技项目国库用款计划明细表》,缺乏与原课题项目申报书预算核对,待课题结题时发现用款明细与原项目申报书用款计划不符。其次,缺乏专项经费用款计划预警,无法实时监控在途报销经费,年终集中报销时,容易出现超预算等情况。再次,由于采购预算与实际招标可能存在差异,采购结余资金滞留在采购指标中,影响专项补助资金的预算执行率。

以上这些弊端的存在,要求公立医院迫切需要改革传统的财政经费管理模式,构建一个新的管理模式,加强专项经费的执行与监管。

构建财政专项经费管理新模式

加强医院相关制度建设

为加强财政专项补助资金的管理,管好用好项目资金,提高资金使用效益,制定《预算管理制度》《科研项目管理制度》《国家临床重点专科项目资金管理办法》等规章制度。

解读财政政策,专款专用,加大对专项资金的监管力度

第一,国家临床重点专科建设补助主要用于专科设备购置、人才队伍建设支出。因此,医院在专科建设过程中,应对项目建设的设备引进方案进行详细讨论,经医院重点专科工作领导小组及院务会讨论通过,若需要调整预算则须向省卫生计生委提交项目预算调整的书面申请报告,并按规定经招投标后政府采购专项设备。

第二,省级医院医学国际合作专项补助主要是补助省级医疗单位派遣卫生技术人员赴国(境)外学习进修以及邀请国(境)外专家开展交流合作,医院应结合自身的人才培养和学科发展计划,进一步加强因公出国(境)经费管理,强化预算约束,根据《浙江省因公临时出国经费管理规定》(浙财行〔2014〕30号)和《浙江省因公短期出国培训经费管理规定》(浙财行〔2014〕31号)相关要求,及时填报“浙江省省本级因公临时出国经费预算审核表”“浙江省省本级因公短期出国培训经费预算审核表”,经财政部门审核后打印并加盖公章。

第三,资源下沉专项补助主要用于省级医院派出人员(含管理人员)的劳务报酬、医务人员培训、与接受下沉医院有关的信息化建设等项支出。

编制经费到位及执行情况告知书

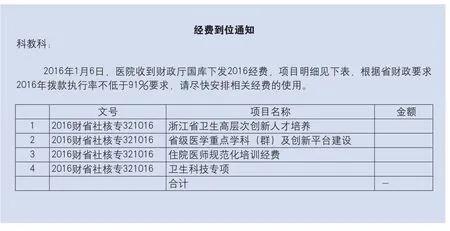

在专项补助经费下达时,医院财务科应及时编制经费告知书,具体专项经费分管职能科室应及时与省卫生计生委对应的归口经费管理处室核对,确认该经费的课题负责人,定期通过院内网平台以邮件形式通知课题负责人经费执行进度,必要时电话通知(图1)。

提高预算编制的准确性和科学性

在科研项目预算编制中,要对项目预算的可行性进行充分的论证,提高预算编制的准确性和科学性。例如:课题负责人与科教、财务共同编制项目申报书及用款计划表,必要时根据课题开展情况及时申请调整经费预算。

在专项经费执行中,严格执行政府采购、加强预算执行分析

医院各科室应加强沟通协调,凡采购纳入政府采购目录的商品和服务,都需要编制政府采购预算。定期通报预算执行情况,后续跟踪项目支出预算执行进度,重视预算执行进度,对于项目尚未实施或预算执行进度较低的项目,要及时分析原因并采取针对性措施,形成合力抓进度,加快项目实施和执行进度。

加强信息化建设,将财政专项经费纳入科研经费管理系统管理

通过科研经费管理系统自动根据项目申报书及经科教科审核调整后的预算锁定经费使用额度;系统实时更新用款明细及可用款额度,锁定在途报销金额,避免出现超预算报销。

表2 2016年Z医院财政专项经费执行进度

图1 编制经费到位情况告知书

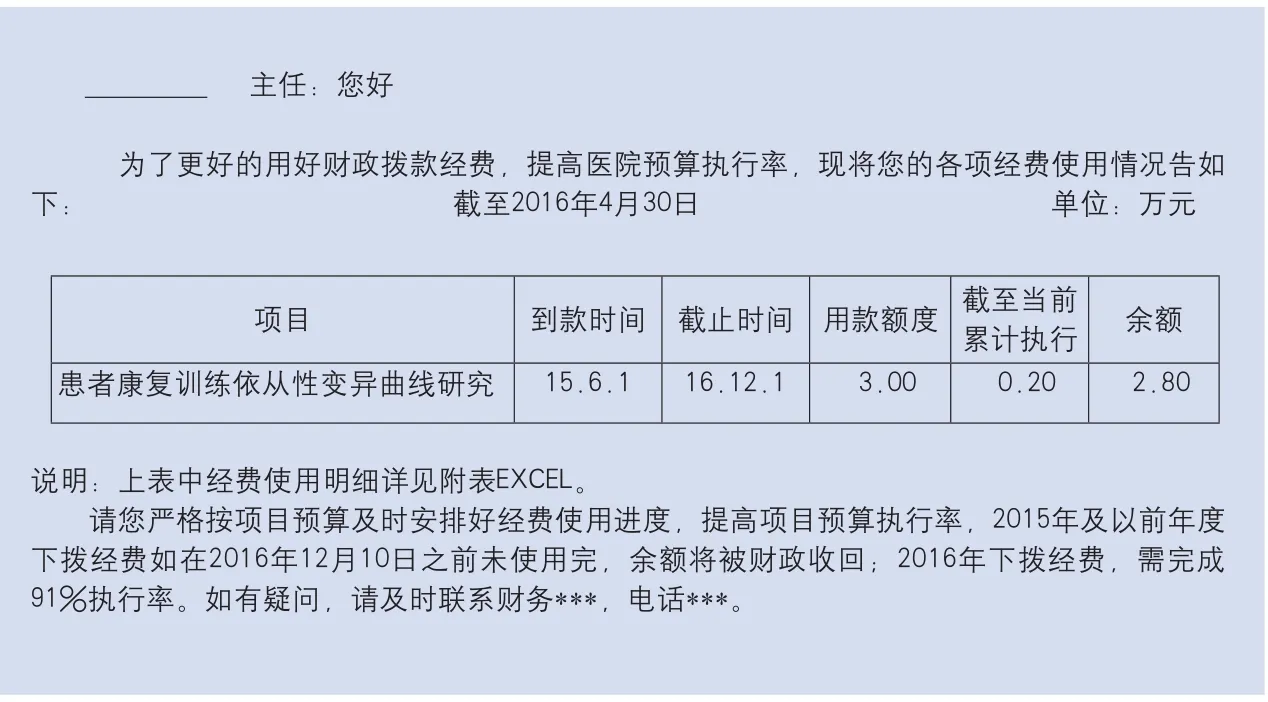

图2 财政拨款项目经费执行情况告知书

新模式下Z医院财政专项经费执行情况

在新的专项经费管理模式下,2016年Z医院执行率达到93.49%,具体执行进度详见下表2。

从表2可以看出,在新模式下Z医院改变前松后紧、前慢后快的传统做法,重视预算执行进度,具体措施包括以下几个方面。

第一,做好支付前期准备工作,根据医院年度工作和事业发展计划,做好预算执行的前期准备,特别是重大专项的准备工作,根据年度预算安排和项目实施进度等情况,认真编制分月用款计划,及时申请资金支付。

第二,定期编制财政拨款项目经费执行情况告知书,通过短信和邮件方式告知课题负责人其项目预算执行及明细情况(图2)。

第三,及时分析专项经费执行进度及原因,有针对性地采取措施,确保预算目标实现。

第四,通过信息化系统,及时掌握预算执行动态,加强经费预算执行管理。例如,材料费、劳务费、差旅费等加以额度控制,如果报销额度超过预算,系统自动提示不能报销,课题负责人则须根据项目实施进度及预算执行情况,提交预算调整申请至主管部门审批后执行。

小结

新的财政专项经费管理模式强调转变传统的经费执行观念,按照批复的预算,做好项目支出的预算执行,采取有效措施,切实防止预算执行中的不作为。因此,抓住学科建设与发展的战略机遇,重视预算执行进度,加大对专项资金的监管力度,对提高医院的社会效益和经济效益有着重要的意义。

为浙江大学医学院附属第二医院

编辑/本刊记者 郭潇雅