美国零售业观察:内忧外困中艰难转型

2017-07-28李剑锋

李剑锋

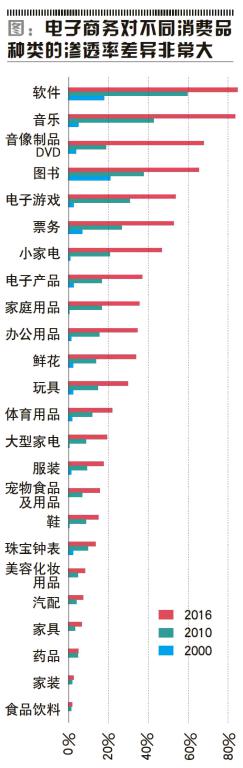

虽然增长迅速,但电子商务作为一个渠道,在总零售额中占比依然较小。且电子商务对不同消费品种类的渗透率差异非常大。长期来看,会有更多商品品类将受到电子商务的冲击。所以,投资零售行业的投资者都需要认真思考的问题是,投资标的距离电子商务的危险區还有多远。

近两年,美国零售业的增长率迅速放缓。据富国银行研究数据表明,2016年,美国零售行业同店销售整体几乎没有增长。这是金融危机后该行业表现最差的一年。美国零售业的疲弱表现也体现在了股票价格上,从2015年年中到目前,美国大市屡创新高,而标准普尔零售业ETF平均下跌了20%。

环球同此炎凉,对于中国零售行业而言,也是呈现步步退缩趋势。尽管中国作为新兴市场,整体成长率远高于美国,传统零售企业虽然也感受到电子商务的冲击,但因为行业整体成长率比美国高,且传统零售行业相对于中国经济的体量,远没有到跟美国相应的规模,所以行业面临大洗牌的日子比美国要晚至少好几年。另外,相比较于美国,中国零售上市公司中具有能较好经受电子商务冲击的商业模式偏少,这大概是因为中国零售业发展历史还不够长,且长期高速增长,还没有经历足够的优胜劣汰和升级的过程。

导致零售困境的宏观因素

是什么原因令美国零售业处境这么艰难?

经济学家一般给出的解释是金融危机后,美国经济复苏乏力,平均工资水平增长缓慢。虽然美国名义上的失业率于2017年6月份已经下降到了过去16年来的最低水平4.3%,但这个数据是有一定误导性的,因为它只考虑了在主动找工作的人中有多少人找不到工作,并没有把那些没有积极找工作的人包括在内。而美国的劳动力参与度在金融危机后迅速下降,据统计,部分适龄劳动者因为技能不足干脆放弃了找工作的努力,必然会拖累美国的消费行业。

另外,根据笔者观察,美国消费者行为中有几个持续多年的结构性趋势也进一步加剧了美国零售业的困境。

一是医疗保健费用高企,其增长速度远高于工资增长速度。据美国商务部经济分析局(Bureau of Economic Analysis)数据,美国医疗保健支出在总消费支出中的占比从1950年的4%迅速上升到2016年的22%(GDP统计中,医疗保健费用算入国民消费项目),这对其他消费品的需求产生了严重的挤出效应。以服装为例,其在总消费中的占比由1950年的11%下降到了2016年的3%;食品由1950年的28%下降到了2016年的14%。

二是传统零售行业覆盖的消费品类别在民众生活中的重要性日益降低。美国统计局数据显示,在金融危机后的经济复苏阶段,美国民众把钱优先花在了自己日渐老化的房屋和汽车等大宗消费品上;其次,是信息技术类别的消费(智能手机、互联网、软件、网络娱乐、付费电视等等);而最后剩余所有其他方面的消费(日用品、服装、食品等等传统零售行业覆盖的消费品种类),能推迟则推迟,能缩减则缩减。

第三,消费者由物质型消费转向体验型消费。由于零售行业主要是销售实体商品而非体验,这个消费者行为的变化进一步导致了零售行业增长缓慢。体验型消费主要集中在服务行业(包括娱乐休闲、餐饮及旅游业),其消费占比从2004年的17%上升到2017年的22% (美国商务部经济分析局数据)。

以上三个趋势都有一个共同的结果,就是对零售消费的挤出效应。这些趋势并非金融危机之后才有的新趋势,但近年都有加速的迹象,而且经过多年累积,很多变化已由量变发展为质变,终于在近两年的零售行业业绩数据中集中爆发。

电子商务的颠覆性冲击

近年来,对传统零售业冲击最大的,当属电子商务。据美国人口调查局数据显示,过去12个季度,在传统零售年增长率仅1%-3%的背景下,电子商务以每年14%-15%的速度快速增长,至今没有任何放缓的迹象。电子商务正在快速地从传统零售行业手中抢走市场份额,而且速度越来越快。

笔者认为,与上面提到的其他因素相比较而言,电子商务对传统零售业的影响是颠覆性的。

零售的本质及其价值,在于提供了一个联系消费品品牌和消费者的桥梁。对于品牌而言,零售的价值在于渠道价值,在于零售店可以吸引人流量并成为消费者完成交易的平台。对于消费者而言,零售的价值在于其便利性,具体体现在两个方面:第一,是零售店本质上替消费者做了初始的商品甄选决策,在琳琅满目的众多消费品品牌中,帮助消费者选了品质和价格最可能满足平均消费者需要的少数一部分品牌。第二,是把各类商品集中在同一个便利的地点(超市、百货公司、购物中心等等)方便消费者购买,并提供相应的服务,例如试穿、咨询、退货等等。在人员、物资和信息流动都比较缓慢的过去,零售的价值的体现尤为明显。那时的零售是区域化的,个体零售店在其区域地点常常面临极少的竞争,甚至常常有接近垄断的地位,这也是为什么在相当长的人类发展过程中,实体零售都是个回报率颇丰的商业模式。

然而,在电子商务出现之后,实体零售的渠道价值和便利性的竞争力都大幅下降。

一方面,对于消费者而言,互联网的出现极大地促进了信息的流通,消费者可以通过互联网甚至社交网络获得大量的商品信息,可以横向纵向在商品间进行各种比较。而传统零售业帮助消费者做第一轮决策甄选商品的模式逐渐变成了其局限性。消费者不再满足于有限的选择,而实体店有限的店面和库存空间都决定了它们从根本上无法提供更多的选择。从提供便利的角度,实体店在很多方面落后于电子商务,电子商务可以令消费者以足不出户地在电脑或者手机完成交易,商品送货上门,而且物流速度越来越快。

另一方面,对于商品品牌而言,在电子商务出现之前,渠道是被实体店垄断的,哪个实体店可以吸引最多的顾客,它就最有渠道价值。而互联网的出现打破了这个垄断。如今电子商务正成为越来越重要的一个独立的渠道,稀释着实体店的价值。另外,电子商务还有一个实体店无法比拟的巨大优势,就是庞大的消费者数据库。以食品品牌雀巢为例,传统的实体零售渠道做到极致也只能在每天结束的时候反馈给雀巢当天卖了多少数量的酸奶和多少数量的咖啡。而电子商务能够让雀巢实时监控到每个产品的销售情况,且对每个消费者了如指掌,还能针对每个消费者不同的情况做目标性市场营销,例如针对酸奶消费者中偶尔购买过咖啡的人集中火力促销咖啡,或者向适龄消费者兜售婴儿配方奶粉。再如亚马逊,不同的消费者打开网站,看到的首页都是根据消费者过去购买行为个性化的。这种对消费者大数据的运用,这种把品牌和消费者直接联系起来的模式,将会是品牌未来营销中的越来越重要的组成部分,也是电子商务作为渠道越来越有竞争力的一个重要原因。这就是为什么阿里巴巴在2017年的投资者年会中把消费者大数据作为一个核心主题。而大洋彼岸的亚马逊在美国早已把自己庞大的消费者大数据利用起来,成为谷歌和脸书两大巨头之后的最大的互联网营销平台。

值得一提的是,虽然增长迅速,电子商务作为一个渠道,占比依然较小。据美国人口调查局(Census Bureau)统计,电子商务占美国总零售额占比仅12%,而让各大零售商谈虎色变的亚马逊销售额仅占4.1% (美国券商Evercore ISI估计)。而且,因为细分行业的具体差异,电子商务对不同消费品种类的渗透率差异非常大。以美国的数据为例,居于顶部的软件、音乐、音像制品/DVD、图书、票务和小家电等种类的电子商务渗透率已经达到40%以上,且有渗透率加速的趋势,而底部的食品饮料、家装、药品、家具、汽配、美容化妆用品的电子商务渗透率依然低于10%。在笔者看来,大多数中间和底部商品种类在长期来看都会受到电子商务的冲击。也就是说,虽然实体零售行业看起来已经哀鸿遍野,这一切还只是刚刚开始,更艰难的日子还在后头。2017年,亚马逊先后三次掀起轩然大波,一是宣布进军美国药品零售行业;二是宣布进军汽配零售行业;三是通过对生鲜货品超市Whole Foods的收购正式大举进入食品饮料和快消品的零售行业。投资美国(甚至全球)零售行業的投资者都需要认真思考的问题是,我们投资的公司距离电子商务的危险区还有多远。

传统零售业何去何从?

笔者认为,传统零售业要想成功转型相当困难,国内国外都鲜有成功的案例。

零售行业前几年开始流行一个词叫做全渠道销售(Omni-channel),意思是线上线下的整合零售。几乎每个传统零售商都在谈论这一战略。很遗憾的是,见到成效的企业却屈指可数。全渠道销售作为一个战略,笔者认为不仅有价值,而且对于目前电子商务渗透率还比较低的很多细分行业(例如生鲜食品)很可能是至关重要的,因为这些细分行业往往更加区域化或者服务的元素往往更高,需要线下的实体店去提供这些特殊的服务。以化妆品为例,粉底和口红的颜色,不看实物,不亲手尝试,仅凭网站上色差严重的图片,几乎无法买到准确的颜色。

但是,最可能成功执行这一战略的,极有可能是电子商务公司而不是传统实体零售店,因为成功的线上线下整合必定是以线上为主导,线下服务于线上。对于传统实体零售出身的公司而言,这是商业模式的彻底颠覆,这不亚于梅长苏的刮骨换皮。这意味着要在公司内部建立一个全新的线上部门,把全公司所有的资源集中在这个部门,建立数据库和电子商务平台,付传统零售行业罕见的高薪从硅谷招兵买马,建立庞大适合电子商务业务的物流网络,把实体门店辛辛苦苦赚来的血汗钱年复一年地大把砸进这个新部门,且数年看不到盈利和成效。与此同时,因为全渠道销售战略需要的实体店规模往往远小于现在这些传统零售企业经过多年扩张后达到的规模,所以不可避免的是大面积的关闭实体店,把当年辛辛苦苦一起打下江山的在公司说话掷地有声的实体部门元老们一个个辞退。即便是一个铁腕CEO亲自挂帅执行这个计划,即便他能经受住其间各部门的斗争和来自各方面的压力,最后也极有可能把职业生涯断送在股东手上。现实就是这么残酷。虽然改变还是灭亡的选择谁都明白,但是现实中没有几个股东会受得了转型过程中年复一年的大幅利润下滑和股价下跌。最后这个故事的结局很可能是股东直接把CEO赶走。传统零售企业转型何其难也!

而由电子商务起家的公司,可以彻底重新设计线下的布局战略,然后灵活决定是自己从头构建这个网络还是通过收购还是两者结合。天生的电子商务的DNA,让他们设计的线上线下的整合必然没有违和感。比如,亚马逊在尝试实体店,随着Whole Foods的收购,其尝试必然会加快步伐。而阿里巴巴更领先一步,盒马超市的线上线下结合模式已尝试多年,还有最近开业的无人超市。

总而言之,实体店并不会被完全淘汰,但整个传统零售行业会经历一场天翻地覆的变化。跟当下相比,10年之后我们走在街上看到的街景,很可能会大不一样。

如何投资美国零售业

那么该如何投资美国零售业呢?一切由商业模式主导。

首先,拥抱电商,投资亚马逊,虽然亚马逊股票已经多年走势强劲,但亚马逊销售额目前仅占美国零售总额的4.1%,还有巨大的渗透空间。对于长期投资者来说,亚马逊依然是值得考虑的。

其次,投资电商无法替代的商业模式。美国零售业有一批公司有着独特的商业模式,亚马逊至少短期内极难替代。例如美国零售巨头Costco的严选商品+会员制的商业模式,美国最大的家装零售商Home Depo极大的线下服务占比,品牌折扣连锁店TJX的强大的职业买手团队,以及线上线下和大数据运用得极为成功的化妆品零售商Ulta。

第三,关注其他周边投资机会。例如为电子商务物流提供仓储服务的房地产运营商,例如总部位于旧金山的Prologis,其大量邻近城市中心的优质仓储资产必然会随着电商的进一步渗透而升值。

最后,坚决避免会被电商替代的传统商业模式,以梅西等传统百货商店为代表。这些股票估值会看起来非常便宜,但极可能是价值陷阱。

中国电子商务渗透率高于欧美,电子商务模式创新也是世界领先。投资国外电商之前,不妨先看看阿里巴巴和京东这些本土成长起来的优质公司。

声明:作者为瑞士盈丰银行下属资产管理部门高级基金经理,其管理的基金持仓多头TJX, Home Depo