面向企业碳资产管理策略的多主体建模、仿真与异质性分析

2017-07-25李树良范莉莉邓亮如

曾 尹,李树良,范莉莉,邓亮如

(1.西南交通大学经济管理学院,四川 成都 610031;2.威斯敏斯特大学商学院,伦敦 NW1 5LS;3.成都云数环能科技有限公司,四川 成都 610041)

面向企业碳资产管理策略的多主体建模、仿真与异质性分析

曾 尹1,3,李树良1,2,范莉莉1,邓亮如3

(1.西南交通大学经济管理学院,四川 成都 610031;2.威斯敏斯特大学商学院,伦敦 NW1 5LS;3.成都云数环能科技有限公司,四川 成都 610041)

本文从企业业务的视角以三个典型企业为例证识别碳资产,提炼出碳资产的交互框架,量化描述各碳资产模块的价值贡献原理,设置碳资产的仿真策略,然后建立ABMS(Agent-Based Modelling & Simulation)模型对碳资产演化的差异情况进行仿真分析。结果显示,三个企业的碳资产具有涌现性,低碳技术(低碳产品)和低碳品牌的演化路径具有显著的异质性,而且是导致其他碳资产发展演化和调整策略的关键因素。基于此,本文为企业的碳资产管理提出了有针对性的建议。

碳资产;管理策略;多主体;仿真;异质性

1 研究综述

自Marland等[1]提出基于碳排放权的碳减排量具有交易的价值之后,碳资产被定义为经济主体获得的可交易碳减排量[2-4];同理,企业碳资产是企业基于其碳减排能力相对于国家碳排放基准而获得的碳减排量。碳减排量明确的碳资产可以用成本收益法来确定碳资产价格[5],通过碳期货等金融产品可实现碳资产的投资效应[6-7]。随着碳减排实践和学者研究的深入,内涵扩展后的碳资产是指企业、城市、地区或国家等在低碳经济领域体现或潜藏的可能适用于储存、流通或价值转化的有形资产和无形资产,能够为碳减排实践做出贡献[7-8]。因此,企业碳资产既包括碳减排量本身带来的资产,还包括企业在碳减排实践中获得的其他不可复制的资源或资产。比如,具有碳减排价值的低碳技术[9]、具有碳平衡和碳投资价值的碳汇[10]、具有碳减排潜力的生产工艺和能够发掘碳减排价值的管理方法等。事实上,企业的业务活动中潜藏着丰富的碳资产,困惑他们的是如何识别出碳资产及有效地管理。江玉国等[11]对企业碳无形资产的影响因素进行了分析,并建立评价指标以钢铁企业进行实证研究,指出钢铁企业应该从低碳技术、低碳人才储备和加强低碳品牌建设等方面来提高碳无形资产。江玉国等[12]指出企业的碳无形资产来自内在的碳减排能力提高和外在的项目拓展两个方面。

从文献中可知,从碳资产视角分析企业碳管理的研究正在不断深入。然而,基于碳资产从不同行业的角度分析企业之间碳管理行为的研究还很少。本研究旨在基于Agent的模拟方法,探讨这个能够为企业提供决策参考的话题。

2 模型

企业最终获得的碳减排量是基于其一系列业务活动的复杂作用关系来实现。按照传统的思维,即企业的碳资产就是具有直接创造碳减排量的设备、产品等,这剥离了企业中其他具有碳减排价值贡献的因素。LiYan等[13]和江玉国等[14]认为企业碳资产既包括有形减排设备、节能建筑和碳汇等,也包括无形的低碳技术、管理方法和低碳品牌等。这为更全面地识别企业所拥有的碳资产提供了新思路。因此,本研究从碳资产的角度,把企业中具有碳减排价值的业务活动界定成各个碳资产模块,并通过调整企业的碳管理策略影响碳资产之间的演化结果来分析不同企业的碳资产演化机理。

2.1 模型框架

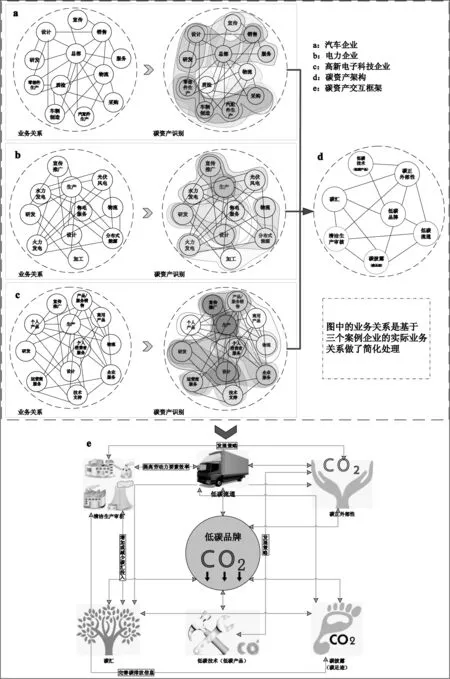

基于企业中具有碳减排价值的业务活动或具有相互关系的业务活动组合能够识别出碳资产[15]。识别碳资产对于每个企业而言都是可行的,对应的碳资产具有一定的商业价值共性,而差异则体现在每个企业具体的业务内容。基于此,本研究以电力企业、汽车企业和高新电子科技企业的业务活动为例证背景识别碳资产(见图1a、b、c),得出三个企业中具有共同内涵的主要碳资产(见表1),形成碳资产演化框架(见图1d)。实践中,这些碳资产为企业创造的价值很难直接割离,而是在彼此之间不断变化的相互作用关系下共同推进的。本研究巧妙地把它们划分成可以描述企业碳资产内涵的管理模块,从而为从动态仿真的角度模拟分析微观企业碳资产的演化提供了可能,从碳资产的交互模型框架(见图1e)建模仿真来发现碳资产的演化特征及涌现意义[16]。

图1 碳资产的识别及交互模型框架

2.2 模型设计

(1)碳资产Agents。ABMS能为企业的实际业务提供解决方案,Agent建模成功地从实验室应用到会议室,一些公司开始尝试投资ABMS来为管理者处理实际业务问题提供决策参考,企业中的管理者、普通员工和经营管理系统等具有Agent属性,能够灵活独立地执行相应的行为[23]。Agent通过它的行为完成适应过程,并与环境进行交互实现知识积累以达到完善自我的目的[24]。

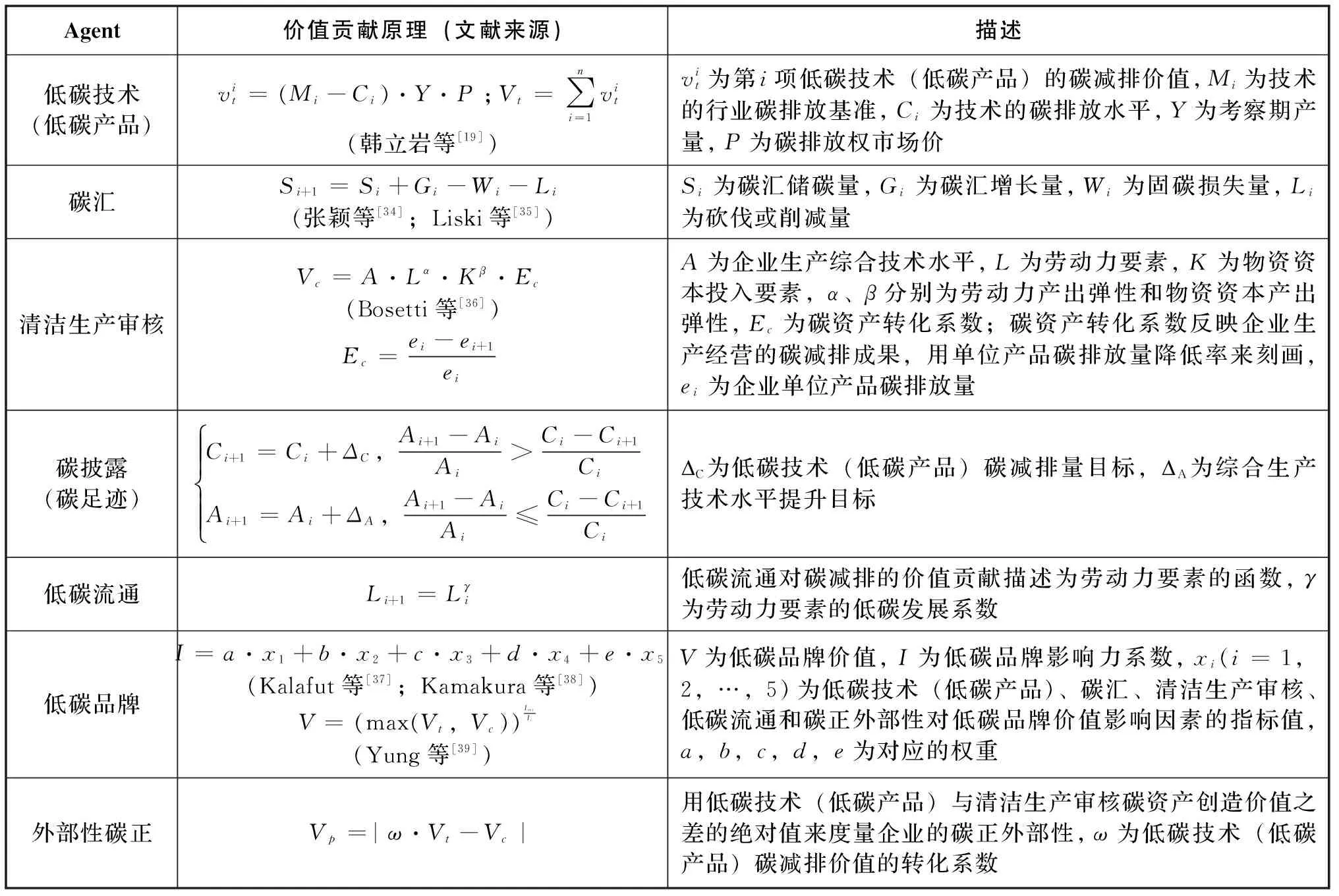

企业是社会经济中实施碳减排的微观主体。每个碳资产Agent都是基于业务为企业创造碳减排价值,既能提供价值贡献(见表2),又能接收其它碳资产Agent的信息改变自身的行为和为其他碳资产Agent提供决策参考,彼此之间在交互中共同演化成长。

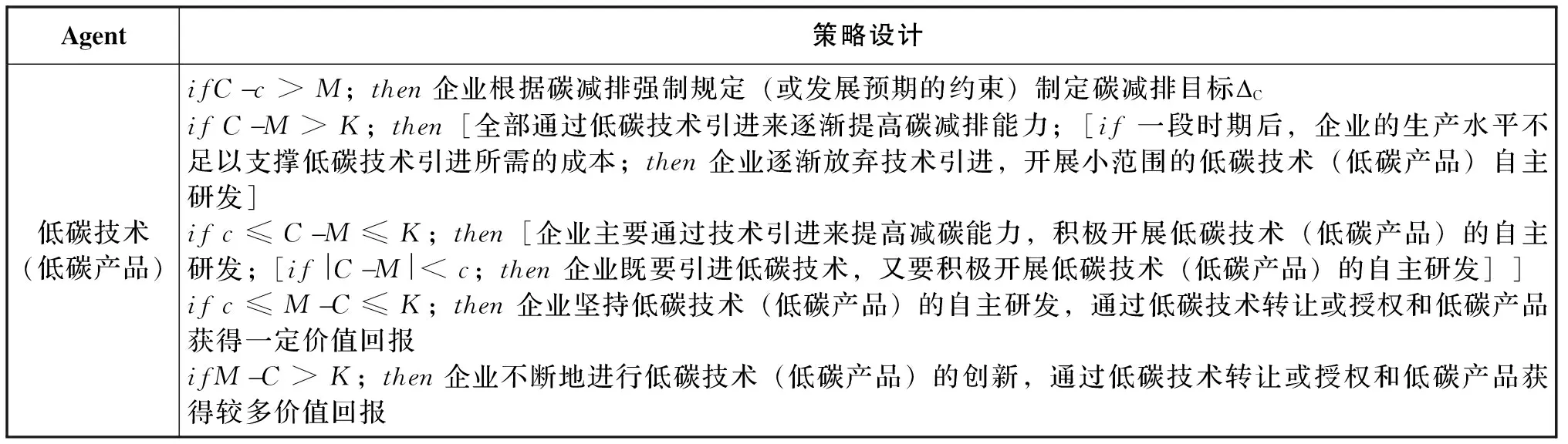

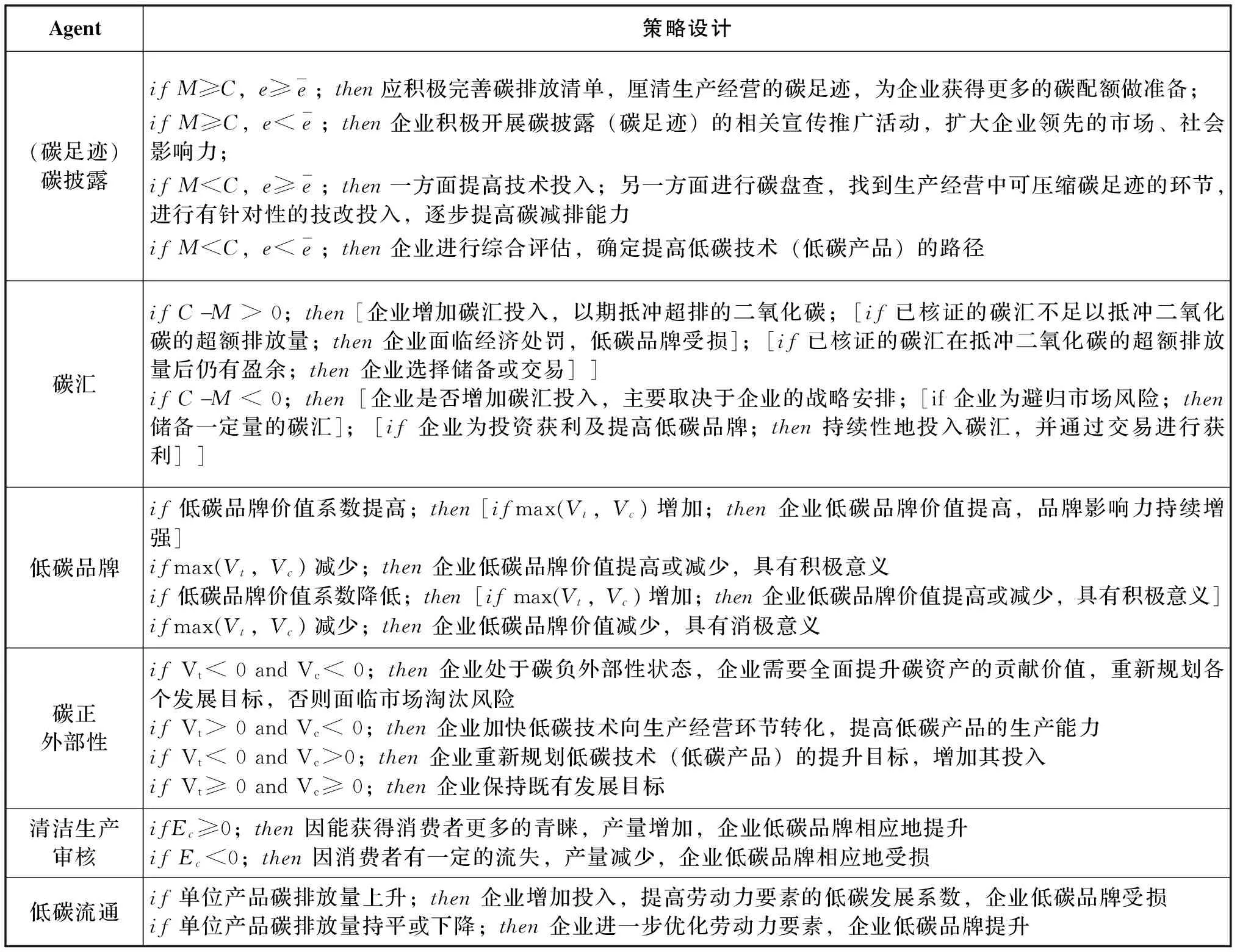

(2)碳资产管理策略设计。碳资产之间会发生促进、影响或削弱等交互行为。本研究采用Netlogo平台构建仿真模型。为了合理地设置企业碳管理策略以探寻碳资产的演化规律,在调研电力企业(以杜克能源企业为例)、汽车企业(以通用汽车企业为例)和高新电子科技企业(以惠普企业为例)的基础上,结合图1(e)的交互关系和表2的价值贡献原理对企业的碳管理策略进行了设定(见表3)。

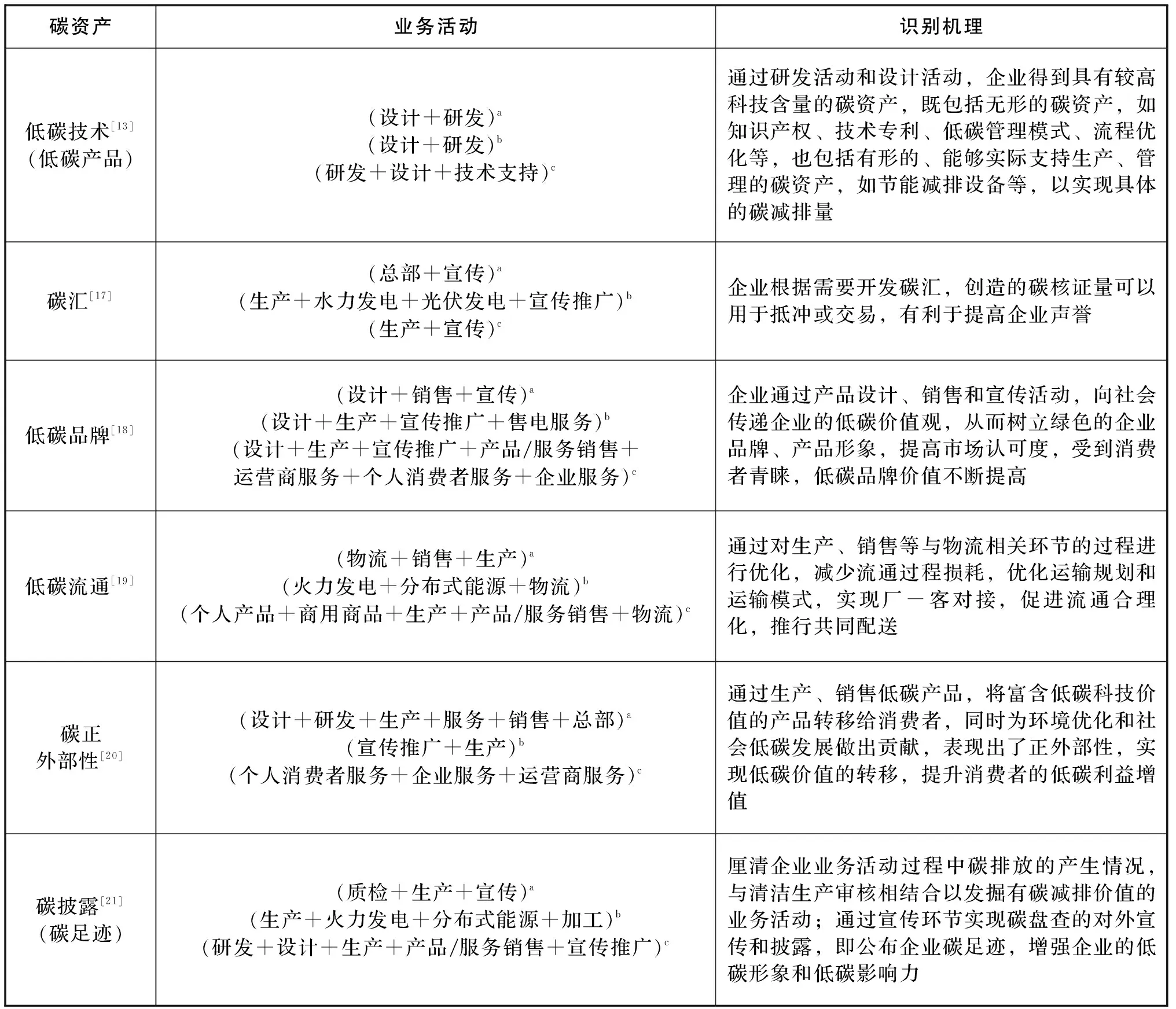

表1 碳资产识别机理描述

续表1

注:a:汽车企业;b:电力企业;c:高新电子科技企业。

表2 企业碳资产Agent的价值贡献

表3 基于碳资产的碳管理策略汇总

续表3

注:c是判断企业低碳技术碳减排空间的下限,K是判断企业低碳技术碳减排空间的上限。

3 案例分析

3.1 仿真初始化

企业碳资产Agents在仿真平台中运行之前需要设置状态变量的初始值。搜集杜克能源、通用汽车和惠普的相关数据,经整理后得到仿真初始化数据(见表4)。现阶段,电力企业在《京都议定书》附件一的国家中属于温室气体强制性减排的范畴,在一些非附件一的国家也已纳入了温室气体强制性减排范畴;汽车企业在一些国家纳入了强制性范畴,而大部分国家尚未纳入强制性范畴;高新电子科技企业目前没有国家纳入强制性范畴。然而,在随着低碳发展以应对气候变暖而形成的国际共识促进了低碳经济快速发展的背景下,不同行业的企业开始重视碳资产带来的商业价值,也会受到社会各界以及消费者对企业社会责任(主要是指企业的低碳发展为应对全球气候变暖所做的贡献)认识与认同的强烈影响。

表4 仿真企业及初始值汇总

续表4

注:*是根据企业多年的生产经营情况给定的无量纲化经验值。

3.2 结果分析

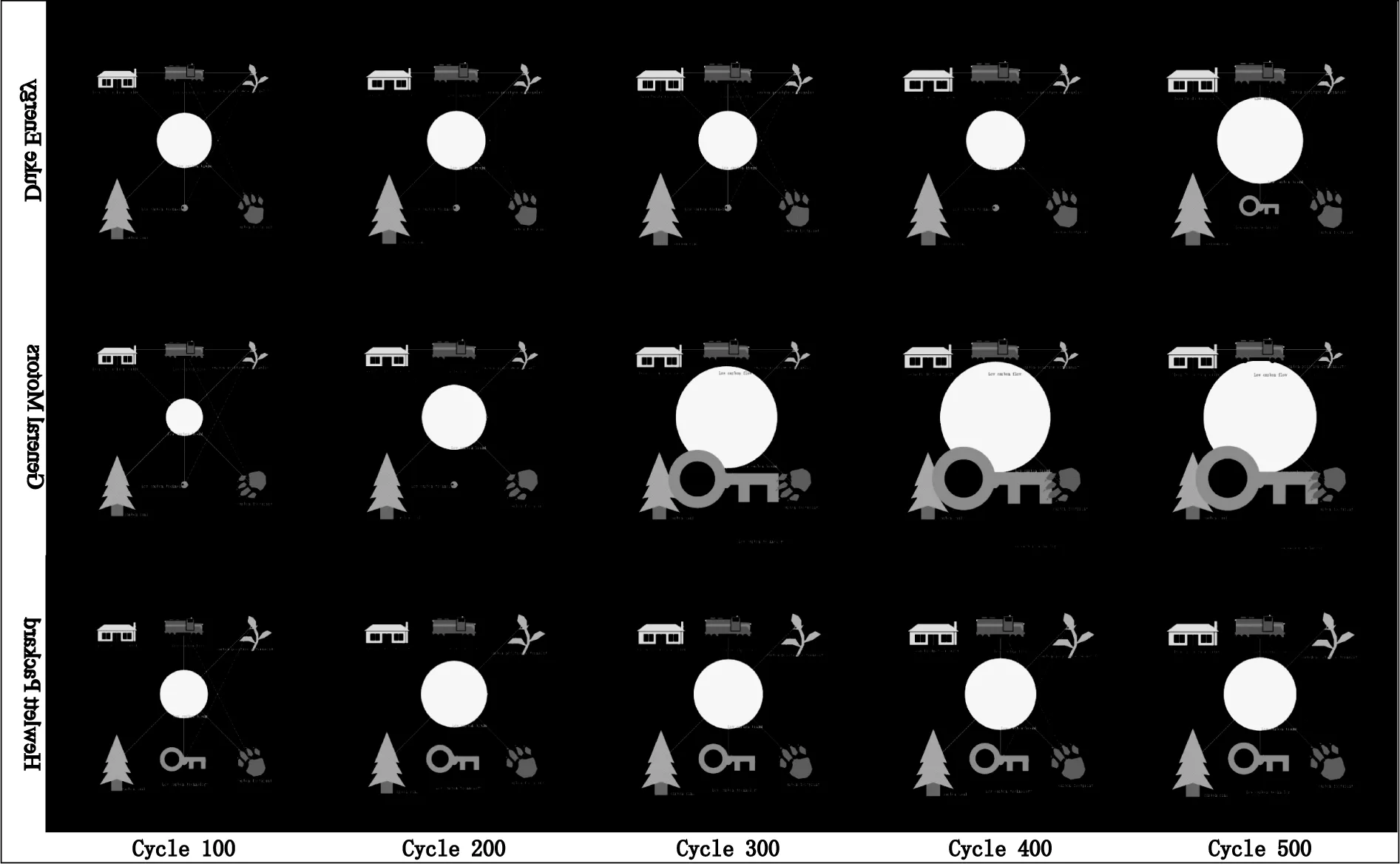

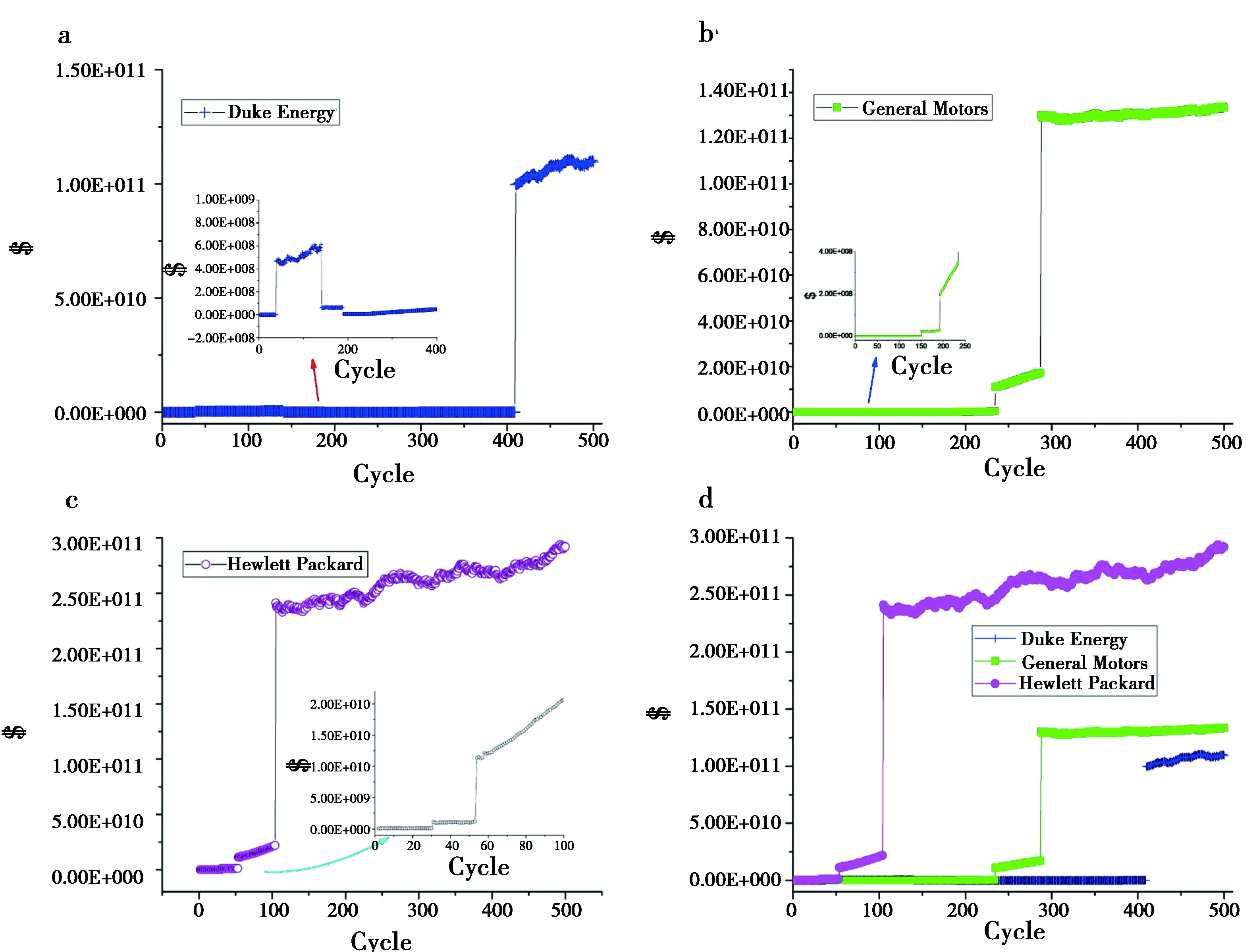

(图中碳资产Agent的相对位置与图1e中的相对位置相同)图2 三个企业的碳资产演化结果

(1)整体比较。仿真实验模拟了500个周期,每个企业的碳资产呈现出了各自的整体演化过程,并有较大的差异,反映了在企业各自的碳管理策略下碳资产发展的特征(见图2)。碳资产Agents的价值贡献在演化过程中呈现出明显的涌现性,其中最突出的就是低碳品牌和低碳技术(低碳产品)。由于杜克能源企业的低碳技术积累还不充分和低碳发展能力还不成熟,仿真结果显示碳资产的演化还不协调,这是企业低碳发展资源配置不均衡的体现。通用汽车企业的碳资产演化有了明显的改观,碳资产之间更加协调。惠普企业虽然没有政策上的减排压力,但是积极地开展节能减排行动,注重低碳发展的商业价值转化。因此,惠普企业碳资产的演化结果非常协调,企业能更科学合理地分配资源来积累碳资产。

(2)碳资产异质性分析。①低碳技术。三个企业的低碳技术(低碳产品)都有良好的发展趋势(见图3)。杜克能源和通用汽车的低碳技术(低碳产品)在仿真时会做出实现快速追赶排放基准的行为决策,扭转碳排放超标的困境。企业处于这样的情况时采取先引进低碳技术再纵向开发的发展策略。这样既可以避免碳排放超标,又可以通过引进学习加快低碳技术(低碳产品)的研发进度。然而,惠普企业已经具有低碳技术(低碳产品)的比较优势,仿真的策略是继续提升其竞争优势,而提升速度较慢是因为在低碳技术(低碳产品)已处于领先的情况下通过获取碳排放权来创造价值的空间更小更难。

图3 低碳技术(低碳产品)的演化趋势

②低碳品牌。低碳品牌与绿色品牌有相同的内涵,绿色品牌有助于品牌价值的提升[18]。杜克能源和通用汽车企业前期的低碳品牌价值很低,需要经过较长时期的积累,为后期低碳品牌的涌现奠定基础;惠普企业已经有了一定的品牌积累,仿真时低碳品牌快速地发展到较高水平,因为品牌建设具有显著的先位优势,所以即使企业的规模相当,品牌趋势也很相似,但处于优势地位的惠普企业的低碳品牌价值依然遥遥领先(见图4)。因此,在品牌价值越来越重要的低碳时代,企业及早地建设低碳品牌对其发展意义深远。

图4 低碳品牌的演化趋势

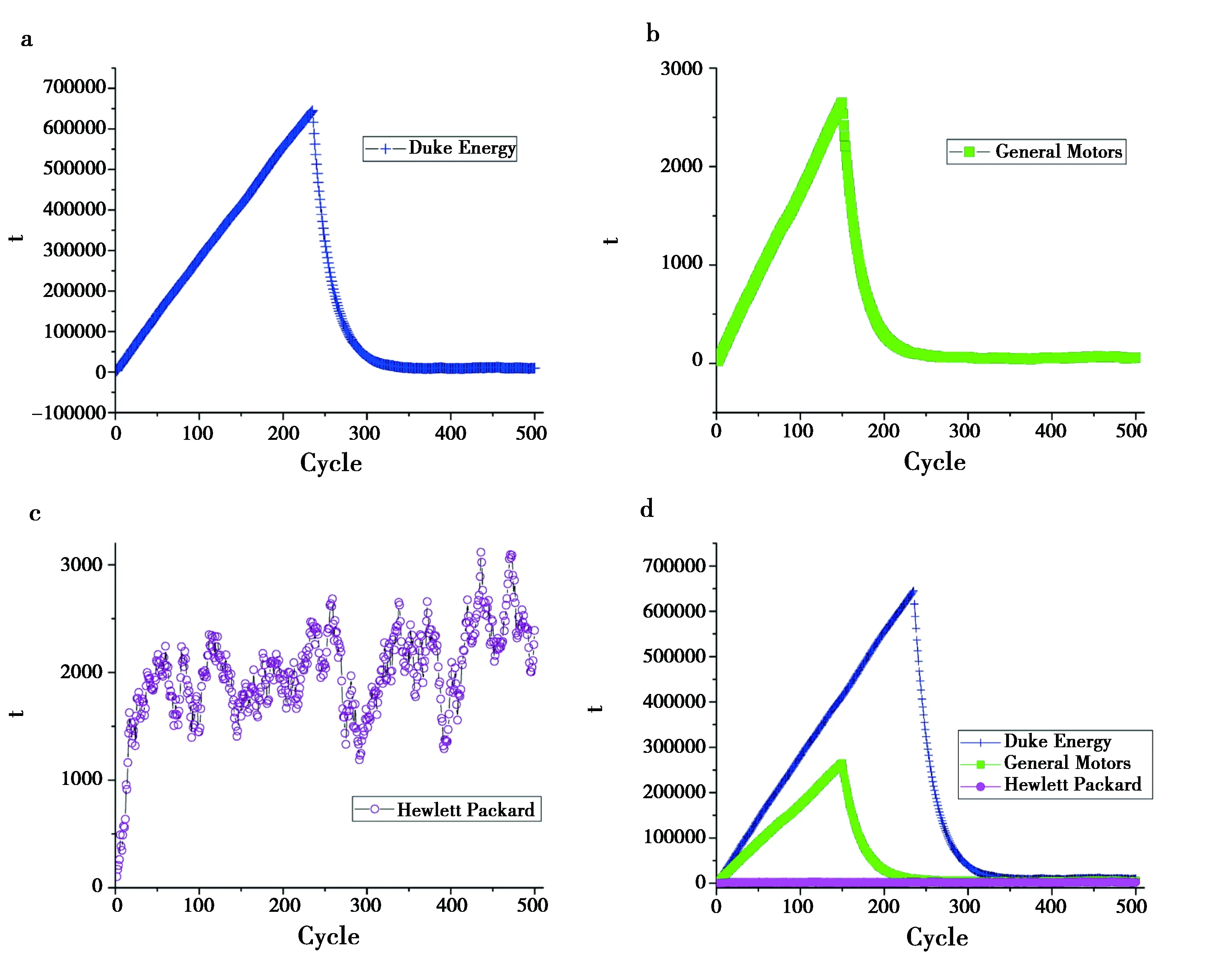

③低碳流通。企业在生产经营过程中,优化物资运输和信息传输的方式以提高流通效率,能够获得可观的碳减排空间[19]。杜克能源企业的劳动力要素整体上是以比较平稳发展态势融入到碳管理行动之中的,这是因为能源提供商企业在物资流通方式和内容上比汽车、高新电子科技企业更单一。相反,通用汽车和惠普企业的劳动力要素却出现了比较大的周期性波动,这是因为企业在错综复杂的流通环节需要用一定的时间来消纳与克服实践中面临的问题,但到后期这种镇痛性的波动有所收敛,企业在低碳流通环节趋于成熟。

④碳汇。开发碳汇是企业完成碳排放履约目标或者投资的有效辅助策略[17]。结果表明(见图5),虽然三个企业经济规模接近,但是各企业的碳排放量差异明显,因此各自采取的策略截然不同。杜克能源和通用汽车企业因为前期需要用碳汇抵冲超额碳排放量,需要快速响应增加与其超额碳排放量相匹配的碳汇项目。抵冲后,导致碳汇可用储备量快速的下降。惠普企业一开始就积累储备量,由于不需要用碳汇抵冲超额碳排放量,故而一直维持在一定的储备水平。从长远发展来看,后期的碳汇储备量都维持在相当的水平。现实中对于企业而言,策略性地储备一定规模的碳汇对企业发展是有利的,既可以预防碳减排规制变化导致的风险,又可以适时地参与交易以实现投资性盈利。

⑤清洁生产审核。清洁生产审核既是政府部门对工业企业的强制要求,也是企业实现碳减排的有效途径[22]。杜克能源企业的清洁生产审核稳定维持在较小范围的提升。虽然通用汽车和惠普企业的市场不确定性更大,但清洁生产审核创造的碳价值仍然在波动中有所提升。

⑥碳正外部性。企业在生产经营过程中都具有外部性,视企业生产经营的具体情况才能确定属于正外部性还是负外部性[29],仿真结果验证了该结论。杜克能源和通用汽车企业期初的碳减排能力低于行业平均水平,表现为碳负外部性。随着低碳技术的研发或引进,生产环节碳减排能力的提升以后,逐渐表现为碳正外部性。然而,惠普企业一开始都表现为碳正外部性,并保持在一定的领先水平。优势企业低碳发展的标杆作用对其他企业是一种福利。当然,企业选择怎样的发展思路都将面临进退的博弈。对于主动的企业,虽然表面上看创造的碳正外部性未能转化成企业的收益,但是在其它方面会获得回报,比如消费正的青睐,业界的口碑以及低碳品牌的提升等。

图5 碳汇的演化趋势

⑦产量与低碳技术、低碳流通。在低碳背景下,处于劣势的企业提高低碳技术的意愿更高。企业在不断积累低碳技术的过程中获得的碳减排潜力更大[40]。在传统消费习惯与情境下,消费者选择商品时更多的是注重适用性和价格;而在绿色环保的消费情境下,消费者对商品是否具有的低碳技术的比较优势表现出显著的偏好[41]。三个企业在低碳技术(低碳产品)的发展过程中对应的产量有着明显差异。随着杜克能源企业引进低碳技术,产量有明显的提高,消费者选择它的商品更多意义上是因为价格更低。因为当杜克能源企业从低碳发展初期到中期,性价比是销售主策略,一些消费者会阶段性地选择。通用汽车与杜克能源相比较而言,产量变化有相似之处,但是产量激增出现的时间更晚,原因在于汽车对普通消费者而言属于奢侈品,只有产品具有足够的低碳竞争力时才能获得消费者的青睐,而这就需要企业投入足够的研发力量并在较长时间后才能掌握产品化的新技术。

在低碳技术研发方面,三个企业都采取研发与引进相结合的策略,但效果却截然不同。对于杜克能源企业,投入研发却很难快速获得产品化的能源低碳技术(一般是成套的发电技术)。而通用汽车企业本身就具有技术上的积累与优势,并在前期注重技术引进,到后期基本实现技术领先。高新电子科技企业所面临的市场环境有所不同,新技术的发展与更替时间非常快,惠普企业在自身技术保持快速发展的情况下,依然需要快节奏、周期性地引进技术。

4 结论与建议

本文之所以选取美国三类行业的典型企业作为背景企业进行分析,是因为其已建立起完善的数据与评估报告体系,具有从碳资产视角分析企业低碳价值规律的良好基础,企业能从不同行业之间的异质性中得到新的启发。从案例分析结论可知,企业基于碳排放管理既具有碳资产的同质性,也有在碳资产发展过程上明显的异质性。其中,最突出的就是不同行业企业的低碳技术(低碳品牌)对企业创造碳价值的时间路径明显不同,对外部技术的依赖程度也各有差异,从而显著影响低碳品牌的建设效果。研究结论能够为企业预测或调整碳管理策略提供有力的辅助作用,这是得益于美国企业将温室气体报告制度视为一项基本任务。然而,相较于中国企业而言,温室气体排放数据基础薄弱,经验匮乏。因此,中国企业在管理碳资产时可以借鉴优势企业的先进经验,根据自身的碳管理体系参考本研究的方法从以下几个方面进行完善:

(1)建立企业内部碳定价机制。在各行业领域,碳资产为企业创造的商业价值受碳定价的影响显著[25]。随着国际碳市场覆盖范围逐步扩大,欧美发达国家的企业早已开始内部碳定价管理。譬如文中的三个案例企业基于内部碳定价管理实现了温室气体总量和单位产品排放量持续降低的目标。然而,由于中国碳市场建设起步较晚,碳价格的市场特征尚不显著,导致中国企业缺乏管理信心。中国碳市场将主要使用基准线法进行配额分配,而企业内部碳定价的形成根源是其综合的能耗与能效。建议中国企业把经营管理所需的水电气等消耗量的统计指标与企业温室气体核算体系相结合,逐步形成健全的成本考核制度,有利于企业获得基准线保护。

(2)完善碳资产管理路径。案例企业碳资产价值模拟的良好表现是得益于其完备的碳管理体系。而中国正处于低碳转型的初期,已开展碳管理的企业更多的是以完成碳排放目标的粗糙式管理,对低碳化发展可能创造更大商业价值的意识还比较薄弱。企业可以结合自身情况对碳资产的价值贡献进行综合剖析,参考碳资产演化仿真方法设置不同的情景进行模拟,开发出不同层次的碳资产积累路径。比如,企业重点培育的碳资产发展路径(低碳技术对低碳品牌具有强影响作用,关于低碳技术的决策是选择自主研发,或者技术引进,或者自主研发与技术引进相结合并以其中一个为主),企业兼顾的碳资产发展路径(需要兼顾碳汇、碳足迹和碳披露等碳资产的价值贡献,是辅助其他碳资产发展与积累不能或缺的部分),企业战略性摒弃的碳资产发展路径(对已识别而呈碳负债的碳资产进行综合考量,适时进行淘汰)。

(3)碳资产价值转化。在低碳经济环境下,企业低碳发展的成功之处在于如何将碳管理有效地转化为商业价值。建议企业与其长期、短期的发展规划进行深度匹配,不但可以通过碳资产的积累提高市场竞争优势,还可以不同程度地实现碳资产价值升值与转化。通过模拟分析,可以对比发现哪些碳资产及其路径的价值升值空间更大,转化的经济回报如何(比如与碳管理先进的跨行业企业进行战略合作,可以快速提升低碳品牌影响力,产品的销量及价格可能双突破,商业价值得到有效转化)。

[1]MARLAND Gregg,FRUIT Kristy,SEDJO Roger.Accounting for sequestered carbon:the question of permanence[J].Environmental science & policy,2001,4(6):259-268.

[2]KANAMURA Takashi.A Classification Study of Carbon Assets Into Commodities[EB/OL].2009-01-24[2016-08-30].http://papers.ssrn.com/sol3/papers.cfm?abstract_id=1332267.

[3]CHEVALLIER,JULIEN.Energy risk management with carbon assets[J].International journal of global energy issues,2009,32(4):328-349.

[4]WORLD Bank.Creating the Carbon Asset[EB/OL].2006[2016-08-30].https://wbcarbonfinance.org/docs/AR_CFU_2006/Creating_Carbon_Asset_AR_2006.pdf.

[5]WEI Chu,LöSCHEL Andreas,LIU Bing.An empirical analysis of the Co 2 shadow price in Chinese thermal power enterprises[J].Energy economics,2013,40:22-31.

[6]KANAMURA Takashi.Comparison of futures pricing modelsfor carbon assets and traditional energy commodities[J].The journal of alternative investments,2012,14(3):42-54.

[7]张鹏.碳资产的确认与计量研究[J].财会研究,2011(5):40-42.

[8]刘萍,陈欢.碳资产评估理论及实践初探[M].北京:中国财政经济出版社,2013:20-21.

[9]韩立岩,黄古博.技术的碳资产属性与定价[J].统计研究,2015,32(2):10-15.

[10]PAN Yude,BIRDSEY Richard A,FANG Jingyun,et al.A large and persistent carbon sink in the world’s forests[J].Science,2011,333(6045):988-993.

[11]江玉国,范莉莉.碳无形资产视角下企业低碳竞争力评价研究[J].商业经济与管理,2014,275(9):42-51.

[12]江玉国,胡颖梅,范莉莉.基于碳无形资产的钢铁企业低碳竞争力培育研究[J].广西社会科学,2015(11):91-98.

[13]HAN Liyan,LIU Yang,LIN Qiang,et al.Valuing carbon assets for high-tech with application to the wind energy industry[J].Energy policy,2015,87:347-358.

[14]江玉国,范莉莉.企业减排碳无形资产的影响因素研究[J].华东经济管理,2016(1):136-141.

[15]曾尹,范莉莉.电力企业碳资产的识别与开发[J].科技管理研究,2016(11):254-258.

[16]曾尹,范莉莉.基于碳资产视角的汽车企业低碳行为策略仿真[J].技术经济,2016(9):106-113,121.

[17]CADEZ Simon,CZERNY Albert.Climate change mitigation strategies in carbon-intensive firms[J].Journal of cleaner production,2016,112:4132-4143.

[18]CHEN Yu Shan.The drivers of green brand equity:green brand image,green satisfaction,and green trust[J].Journal of business ethics,2010,93(2):307-319.

[19]ZHENG Yi,LIAO Huchang,YANG Xue.Stochastic pricing and order model with transportation mode selection for low-carbon retailers[J].Sustainability,2016,8(1):48.

[20]FAUCHEUX Sylvie,NICOLAï I.It for green and green It:a proposed typology of eco-innovation[J].Ecological economics,2011,70(11):2020-2027.

[21]GRAUEL Jonas,GOTTHARDT Daniel.The relevance of national contexts for carbon disclosure decisions of stock-listed companies:a multilevel analysis[J].Journal of cleaner production,2016,133:1204-1217.

[22]LUKEN Ralph A,VAN BERKEL Rene,LEUENBERGER Heinz,et al.A 20-year retrospective of the national cleaner production centres programme[J].Journal of cleaner production,2016,112:1165-1174.

[23]NORTH Michael J,MACAL Charles M.企业复杂性管理:基于Agent建模与仿真的战略性解决方案[M].北京:科学出版社,2014:28-35.

[24]MICHEL Fabien,FERBER Jacques,DROGOUL Alexis.Multi-agent systems and simulation:a survey from the agents community’s perspective[J].Multi-agent systems:simulation and applications,computational analysis,Synthesis,and design of dynamic systems,2009:3-52.

[25]LIU Xianbing,FAN Yongbin,LI Chen.Carbon pricing for low carbon technology diffusion:a survey analysis of China’s Cement Industry[J].Energy,2016,106:73-86.

(责任编辑 刘传忠)

Multi-Agent-Based Modelling,Simulation and Heterogeneity Analysis of the Management Strategies for Enterprise Carbon Assets

Zeng Yin1,3,Li Shuliang1,2,Fan Lili1,Deng Liangru3

(1.School of Economics& Management,Southwest Jiaotong University,Chengdu 610031,China; 2.Westminster Business School,University of Westminster,London NW1 5LS,United Kingdom; 3.Chengdu Seqdata Technology Co.,Ltd,Chengdu 610047,China)

The paper used three typical enterprises as examples to identify carbon assets from the perspective of enterprise business contexts,and to extract the interactive framework.It made quantitative description of the value contribution principle of each carbon asset module and set up the simulation strategies for relevant carbon assets.On the basis of these,an Agent-Based Modelling& Simulation(ABMS) system was created and built to simulate and analyse the difference in the evolution of carbon assets.The results demonstrated the emergent properties of enterprise carbon assets.The simulation study also showed remarkable heterogeneity of evolution paths with low-carbon technologies and low-carbon brands,which were the key factors leading to the evolution of other carbon assets and the adjustment of strategies.Finally,recommendations were made to improve the management of enterprises carbon assets.

Carbon asset;Management strategy;Multiple agents;Simulation;Heterogeneity

国家自然科学基金项目“碳无形资产视角下的企业低碳竞争力系统评价研究”(71271177),四川省社会科学重点研究基地系统科学与企业发展研究中心规划项目“企业低碳发展系统模拟研究”(Xq16B02)。

2016-08-29 作者简介:曾尹(1986-),男,四川人,西南交通大学经济管理学院博士研究生;研究方向:企业低碳管理与企业低碳竞争力。

F273.4;N945.13

A