商誉对企业并购逻辑的影响

——以蓝色光标公司为例

2017-07-25国网湖北省电力公司何忠时中南财经政法大学会计学院秦汉清

国网湖北省电力公司 何忠时 中南财经政法大学会计学院 秦汉清

商誉对企业并购逻辑的影响

——以蓝色光标公司为例

国网湖北省电力公司 何忠时 中南财经政法大学会计学院 秦汉清

蓝色光标被誉为“A股并购领航者”,最终却因为商誉付出惨重代价。本文从商誉会计的逻辑矛盾出发,研究商誉与企业并购逻辑之间的关系。结果发现:当前会计准则之下,商誉的计量难以反映企业的真实价值,致使与商誉相关的会计信息失去价值相关性,商誉对企业并购逻辑的消极影响大于积极影响。

商誉 并购逻辑 蓝色光标

一、引言

自国务院于2014年3月24日发布《关于进一步优化企业兼并重组市场环境的意见》以来,中国企业并购的浪潮以不可阻挡之势席卷了整个中国乃至世界。据普华永道统计,2014年中国企业并购交易量激增52%,达6899次,总交易额激增63%达4070亿美元。汤森路透2015年12月23日公布的消息显示,2015年中国企业并购交易总金额升至7263亿美元,其中境内并购总金额达5688亿美元。并购交易频繁发生,但真正取得成功的概率却是极低,诸多并购企业最终都由于各种各样的原因宣告并购失败,其中商誉减值则是主要失败原因。大量的并购交易,随之而来的是爆炸式增长的商誉总额。据Wind数据显示,2015年三季末,我国A股沪深两市共计5029亿元商誉,同时,A股三季末的并购交易总额为14600亿元。商誉总额占并购交易总额的1/3。高比例商誉的特征带来非常高的商誉减值风险。过去的2015年中,蓝色光标、中海油服、江南化工、大商股份等企业都计提了商誉减值,影响企业利润。其中蓝色光标对外公告2015年净利润将环比下降85%~93%,大幅下降的主要原因在于其收购的西藏山南东方博杰广告公司未实现承诺业绩,蓝色光标不得不计提大额商誉减值,产生巨额亏损。国内并购交易往往有高溢价、高市盈率、高风险这三高特性,导致并购发生时商誉的初始计量无法反映企业的真实价值,并购发生后商誉的后续计量如大额商誉减值会使企业的财务报表无法真实反映企业的经营状况与真实价值。这不仅给企业带来无法估计的损失,也会给企业会计信息使用者带来极大的不便,同时也会破坏市场秩序与并购逻辑,给我国企业发展带来极大的阻碍。

二、文献综述

国、内外文献鲜有直接研究商誉与企业并购逻辑之间的关系,不过与高估商誉的形成来源以及商誉及商誉减值的价值相关性相关的研究能够表明上述二者的关系。刘小芳、章新蓉(2010)认为商誉的计量没有真正的公允计量,而是包含了“噪音部分”,有失公允。商誉的“噪音部分”受企业并购动机、议价能力以及并购方式的影响。杜兴强、杜颖洁、周泽将(2011)通过分解商誉并重组商誉的各构成因素,提出商誉“干净化”概念——入账商誉应只包含被并购方并购前的自创商誉以及并购中的并购商誉。Zining Li(2011)认为企业一旦对被收购企业过高的估价预示将会发生商誉减值,而一旦发生商誉减值,投资者和财务分析专家在商誉减值损失宣告后会向下调整他们的预期。崔永梅、张英(2014)认为上市公司商誉具有价值相关性,与股票价格呈显著正相关;商誉当期减值损失不具有价值相关性;商誉历史累计当期减值损失具有价值相关性,商誉累计减值信息对股价有重大影响。李佳皓(2015)提出我国企业并购过程中将价值评估的重心放在固定资产上而忽视对无形资产价值的评估问题。嵇晨嘉、房静(2016)认为由于信息不对称,企业对外提供的信息数据具有明显的局限性,要充分了解并购标的企业的深度信息,降低并购风险,并购方必须对被并购方进行尽职调查。

三、商誉与企业并购逻辑

结合已有文献的研究结论,笔者认为企业并购逻辑与商誉之间的关系如图1所示。

图1 并购逻辑与商誉关系图

(一)商誉逻辑矛盾与并购逻辑的问题国内企业并购市场由于起步晚,发展太快而相关制度不完善导致企业并购逻辑存在诸多问题,如追求短期利益而盲目溢价并购,企业在并购中只关注结果忽视过程,尽职调查、资产评估等等重要流程成为走过场等。实务中商誉采取倒轧的方式计算获得,因而商誉成为了这些问题的最终汇集处,致使商誉偏离企业的真实价值。同时,由于商誉偏离企业的真实价值,商誉减值就无法避免。大额商誉减值又将破坏并阻碍企业并购。

(二)商誉本质与并购动因根据超额理论,商誉是被并购企业超过所属行业平均收益水平的能力。商誉的本质与其价值相关性使得商誉成为市场评估并购企业价值的有效评估标准之一。商誉的高低代表着企业预期未来超额盈利能力的高低。在实践过程中,由于信息不对称,市场无法获得除商誉外的有效信息来评估企业的价值,因而商誉成为了并购企业价值评估的关键因素。高商誉能够提高企业的市场估值,吸引投资者眼球,从而快速提升股价。利用商誉的本质与其价值相关性形成的并购动因包括但不限于并购套取短期利益与市值管理。

高商誉可以有效刺激市场对企业股票的追捧,提高市场给予企业股票的估值,从而短期内快速提升股价,达到市值管理的目的。蓝色光标作为国内“A股并购领航者”,其一系列并购活动不仅是为了扩展业务范围,提升企业综合实力这些传统的并购动因,而且旨在通过并购进行市值管理。

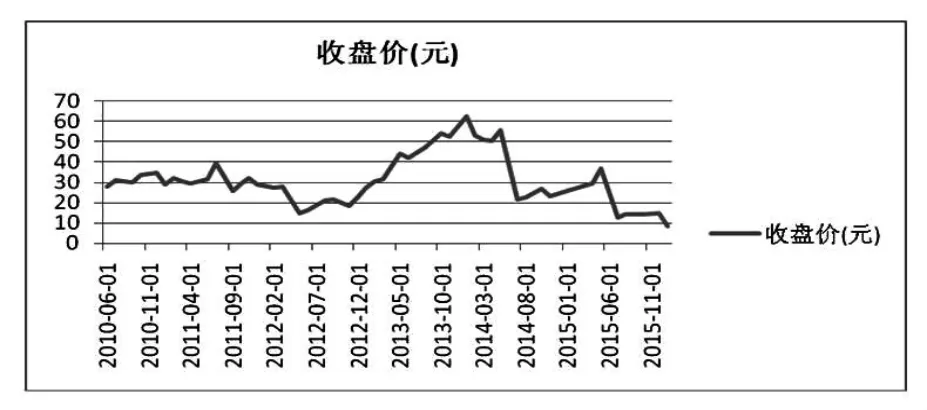

蓝色光标2010年6月至2016年1月股价走势图如图2所示。从走势图可以看出,自2010年2月上市以后,蓝色光标的股价始终围绕30元每股的价格波动,经2012年年初至2014年年初的两年的快速增长,其股价达到了68.79元每股的巅峰价格。蓝色光标如此优异的股价走势,得益于卓有成效的并购策略。截至2013年年末,蓝色光标先后收购了励唐会展、华艺百创、思恩客、美广互动、精准阳光、殿堂公关、金久广告、西藏博杰、蓝色方略、Huntsworth(下文简称“H”)以及We Are Social等十数家企业。这一系列的并购不仅全方位地强化了蓝色光标的综合实力,更为蓝色光标保持股价稳定与快速增长做出了巨大的贡献。伴随而来的是蓝色光标的商誉从2010年末的1876万迅速飙升至2013年末的25.40亿元。无论是基于并购质量的角度,还是基于市值管理的角度,蓝色光标的并购策略无疑是成功的。然而,2015年至今,蓝色光标的并购战略却出现了严重的问题,由于频繁并购形成巨额商誉而面临的巨额商誉减值损失。下文将阐述巨额商誉的产生与商誉减值对企业并购逻辑的破坏作用。

图2 蓝色光标2010年6月至2015年11月股价走势图

(三)商誉的初始计量与并购流程商誉是被并购企业超过所属行业平均收益水平的能力,而这种能力来自于企业的市场竞争优势。由此可见,使企业具有市场竞争优势的无形资源价值决定商誉的价值。然而这种无形资源既难以确认历史成本,也难以确认其公允价值,因而在实践中商誉难以直接定价,一般通过倒轧的方式获得,即并购成本高于被并购企业可辨认净资产的公允价值的差额即为商誉。这一差额产生于并购过程,决定于价值评估与双方协商定价的结果,受诸多与商誉无关的因素影响。如此便导致商誉的初始计量往往与商誉的真实价值不符。

根据商誉的初始计量公式,商誉的初始计量来源于并购过程中的尽职调查、价值评估与并购协商。其中价值评估包含净资产价值评估、持续经营价值评估、协同效应价值评估以及战略价值评估。并购协商则是通过双方洽谈协商并购价格以及支付方式。

(1)尽职调查与价值评估。在价格协商之前,并购方需对被并购方进行尽职调查与价值评估。尽职调查是并购方为了确保并购成功,对被并购企业进行详细的调查,并根据调查的结果制定恰当合理的并购整合策略。尽职调查是一个深度了解被并的企业的过程,是并购成功的第一道保障,也是并购活动进行的基础,能够有效减少信息不对称带来的不利影响,从而降低并购风险,同时也可以帮助并购方有效控制并购价格。对企业进行的全面尽职调查包含产权结构、附属协议、企业债务义务、企业财务数据、管理与雇员、法律纠纷、资产情况、经营情况、保险情况、实质性协议等十六个方面。其中,企业产权结构、债务义务、财务数据以及资产情况与会计息息相关。如企业债务义务状况会影响对企业债务的评估,同时要根据附属协议、法律纠纷情况以及企业实质性协议等等来判断企业是否存在潜在债务或是义务未反映在企业会计信息中。

企业价值评估对商誉的初始计量起着关键的影响,其评估结果是并购定价的基础。一个拥有竞争优势的企业就会拥有自创商誉,这种自创商誉会在被并购时显现而成为并购商誉的主要成分。并购商誉恰等于自创商誉应该是最理想的状态,说明商誉真实反映了企业的价值。

企业价值评估包括被并购企业的持续经营价值评估、协同效应价值评估以及净资产价值评估。其中持续经营价值评估、协同效应价值评估更多的取决于管理层的主观判断。管理层主观上对被并购企业的持续经营价值评估、协同效应价值评估可能会导致并购价格虚增,从而导致商誉的虚高。相较于上述两个价值评估内容,净资产价值评估更显客观。净资产价值评估是为了获得商誉初始计量公式中的减数。该评估结果是商誉初始计量的决定性因素之一,表外资产与表外负债,往往成为商誉虚高部分的重要来源。

由于信息不对称的原因,并购方的协商往往只能根据价值评估结果进行谈判,而被并购方则掌握企业自身的真实情况。在不考虑其他因素的情况下,在这样的定价协商中,并购方一般处于劣势。这一劣势往往导致最终定价高于企业真实价值,而使商誉虚高。

2013年4月,蓝色光标花费约3.5亿人民币以每股58便士的价格收购H公司6300万股,并购后持股19.8%成为其第一大股东。并购H为蓝色光标打开了国际化的大门,对蓝色光标的快速发展有着战略性的贡献作用。然而,令人意想不到的是这一国际并购美谈在两年之后遭遇“黑天鹅”。H对两家子公司Grayling、Citigate共计提7150万英镑的资产减值损失,而蓝色光标则要承担1.27亿元的商誉减值损失。由于H对蓝色光标的发展具有极大的战略意义,因而蓝色光标以较高的溢价比率收购了该公司,但是在进H进行尽职调查与价值评估时,对企业的子公司的尽职调查与估值不到位而导致在并购两年后遭遇“黑天鹅”引起一系列的股市连锁反应。

(2)并购协商。并购协商的关键在于价格与支付方式的确定。并购价格与商誉之间的联系不言而喻,并购价格的决定因素往往取决于并购协商前的尽职调查与价值评估阶段,此处不再赘述。然而,并购价格的确定同时也深受支付方式的影响。并购对价支付方式往往包括现金支付、股权支付、资产支付。国内并购市场,股权支付往往是企业首选,也是市场最为认可的支付方式,其次是现金,最后是资产支付。然而,值得注意的是,在欧美资本市场发达的国家,支付方式的首选却往往是资产支付,现金支付次之,股权支付反而最次。其中原因甚多。简言之,由于国内资本市场起步晚、发展速度过快,仍处于不成熟的阶段,甚至严格意义上讲都没有达到弱式有效市场的标准。这样一个处于起步阶段的资本市场,其一大特征就是上市公司股价普遍虚高。显而易见,在股价虚高的情形下,选择股权支付方式支付对价实施并购能够为企业带来利益最大化,因此企业实施并购往往首选股权支付。然而,既然首选股权支付即意味着向市场表明企业股价虚高,为何市场反而最认可股权支付。原因很简单,普遍虚高的情况,既然知道企业股价虚高,还不选择股权支付方式,那么只能说明企业的管理层的水平有限。

站在被并购方的角度,在明知并购方的股价虚高的情况下,仍然选择接受股权支付的支付方式,只能说明股权支付的公允价值将高于企业的实际价值。因而,选用股权支付方式实施并购往往意味着高额商誉的产生。举一个简单的例子,假设股票虚高程度可以计量,A上市企业股价虚高程度为30%。假设不考虑其他因素影响,A企业欲收购公允价值1000万元的B企业,如采用现金支付方式,仅需支付1000万元现金,而一旦采用股权支付方式,则需要增发等价于1000万元的股权,即增发1300万元的股权。如此一来一回,凭空虚增300万元的商誉,支付方式对商誉虚高的影响可见一斑。

蓝色光标收购博杰广告共分两阶段完成。第一阶段,2013年2月,公司先行以自有资金17820万元对博杰广告进行增资,取得了博杰广告11%的股权;第二阶段,2013年4月,公司董事会决定通过发行股份及支付现金的方式购买博杰广告89%股权,并募集配套资金。第二阶段中,蓝色光标共支付现金20000万元,以每股25.82元的价格增发48867199股,共计对价12.62亿元的股权获得西藏博杰剩余的89%的股权。如此庞大数量的股权,其中形成商誉的具体数值难以计算,但虚增的商誉之巨大是不言而喻的。除收购西藏博杰外,蓝色光标在收购分时传媒、今久阳光、恩思客等企业时,均采用了大比例的股权支付方式。

(四)商誉的后续计量与并购价值创造并购是一场交易,交易的根本目的是创造价值。市场赋予高商誉的企业高估值,然而市场赋予的高估值是基于对企业盈利能力的判断,对企业盈利能力的判断又基于商誉。高商誉往往能够给企业带来极大的短期利益,但从长期市场表现来看,当商誉虚高的企业展现出来的盈利能力无法与市场的高估值相匹配时,商誉减值无法避免。巨额的商誉减值对企业会产生极大的负面影响。首先会极大地抵减企业的利润,甚至出现商誉减值产生的亏损需要多年利润补亏的极端情形,致使企业的利润表无法真实反映企业当年的经营状况。2000年,美国在线并购时代华纳形成1000亿美元商誉。两年后,由于种种原因,美国在线被迫计提商誉减值近990亿美金,致使当年美国在线亏损987亿美金。巨额亏损或者利润大幅下降会引起投资者与市场对企业的不信任,对企业未来的财务活动造成难以预计的负面影响。最终可能导致企业由于资金缺乏而面临停业倒闭的结局。

蓝色光标的股价于2015年年末、2016年年初由巅峰骤降至10元以下,其主要原因便是巨额商誉减值。蓝色光标于2015年第一季度由于H业绩未达到预期利润对其计提了1.3亿商誉减值,这一大额减值直接导致当季度蓝色光标亏损1亿,这是蓝色光标自上市以来首次季度亏损。蓝色光标第二次骤降源于西藏博杰的经营业绩大幅下降。2015年度,蓝色光标对西藏博杰以及今久广告、WAVS计提8.88亿元商誉减值,其中对西藏博杰计提的商誉减值占绝大部分。这一次大额减值使得蓝色光标2015年度营业亏损4.47亿元。蓝色光标两次计提商誉减值对其并购逻辑都产生了巨大的负面影响,减缓了其并购的步伐,也使其市值缩水几百亿,对其未来的发展产生难以预估的影响。

四、结论与建议

商誉形成于并购活动,同时对并购逻辑起着重要影响。在实务处理中,商誉是并购成本高于被并购方可辨认净资产的公允价值的差额,由于这一差额受到诸多非商誉因素的影响,致使商誉的计量悖于商誉的本质。这一逻辑矛盾使得商誉往往无法反映企业的真实价值致使商誉减值不可避免,而商誉减值会给企业造成巨大损失,破坏企业并购逻辑。要解决这一问题,使国内企业并购市场能够快速健康发展,有两个突破口:一是商誉相关的会计准则规定,二是企业自身的并购逻辑。企业很难干预会计准则的规定,因而要降低商誉减值风险,提高企业并购成功概率,就需要企业调整自身的并购逻辑。笔者对企业如何降低商誉减值风险,减少商誉减值的负面影响有以下几点建议:

(1)严格把关对被并购企业的资产评估过程。对被并购企业的价值评估程序中,对其持续经营价值、协同效应价值以及战略价值的评估具有很强的主观性,难以把控,只能要求领导层保持稳健保守的态度。而对被并购企业的资产评估是可以严格把控的,如聘请专业能力强、经验丰富的第三方进行评估,组织评估工作监督小组监督评估等等。

(2)认真执行尽职调查流程。对被并购企业的尽职调查包含共十六个方面的内容,其中与合并商誉的形成息息相关的是被并购企业的债务义务情况。企业在执行尽职调查的过程中,需严谨地调查标的企业的债务义务情况,如是否存在表外负债以及或有负债,是否存在负债低估的情况等等。

(3)及时公布关于并购的重要信息。商誉减值会使一个本身运营良好的企业出现亏损,使其财务报表无法向外部环境反映企业的真实情况。要使外部投资者等第三方不被商誉减值导致的亏损蒙蔽,就需要企业及时公布关于并购的重要信息,在其报表内充分披露。

在本文的研究基础上,笔者认为需要更深入地研究商誉的后续计量问题。我国自2006年开始实施商誉减值测试以取代商誉摊销法。这一改动初始广受支持,然而随着我国资本市场的不断发展,只进行商誉减值测试也产生了许多负面影响,甚至会导致资本市场的虚假繁荣而形成泡沫,最终影响国家经济稳定。

[1]崔永梅、张英:《企业合并商誉及其减值的价值相关性研究》,《会计之友》2014年23期。

[2]杜兴强、杜颖洁、周泽将:《商誉的内涵及其确认问题探讨》,《会计研究》2011年第1期。

[3]刘小芳、章新蓉:《基于公允价值的合并商誉初始计量探讨》,《商业会计》2010年第2期。

[4]嵇晨嘉、房静:《财务尽职调查在企业并购中的应用探讨——以J公司并购H公司为例》,《现代商贸工业》2016年第2期。

[5]李佳皓:《基于公司并购的企业价值评估问题研究》,《商》2015年32期。

[6]Zining Li.Pervin K.S.,Ramgopal V.,Ivy Xiying Zhang.Causes and consequences of goodwill impairment losses. Published online Springer Science+Business Media,2011,6.

(编辑章迪)