财务信息在投资策略中的应用

——基于股票规模效应与价值效应

2017-07-25中山市广播电视大学肖新花

中山市广播电视大学 肖新花

财务信息在投资策略中的应用

——基于股票规模效应与价值效应

中山市广播电视大学 肖新花

本文在规模效应和价值效应股票投资策略下根据财务信息选择股票,同时比较分析不同策略下超额收益的差异。根据历史财务信息,优选股票,构建投资策略,买入规模效应样本和价值效应样本股票中财务信息较好的股票,计算持仓股票收益率、样本股票收益率和全部股票收益率,分析这种策略所带来的超额收益。研究发现:通过财务信息筛选股票可以获取超越规模效应样本和价值效应样本的超额收益。中国股票市场的规模因子的影响非常显著,价值因子的影响较为显著。在中国的股票市场坚持价值投资,关注上市公司的财务信息和经营业绩仍然可以获取较高的收益。

规模因子 价值因子 投资策略 财务信息

一、引言

股票的市场价格受众多因素影响。根据CAPM模型研究发现,上市公司股价影响因素由系统性风险和非系统性风险两部分组成。系统性风险指的是市场上所有公司都面对的风险因素,如宏观经济增速、货币政策、财政政策、通货膨胀率、市场情绪等宏观经济因素或市场因素;非系统性风险指的是单个上市公司面对的特有风险因素,如上市公司采取的竞争策略、上市公司的盈利能力、产品结构、资本结构等特有风险因素。在系统性风险不可控的情况下,广大投资者对非系统性风险进行甄别和分析,对实现预期投资收益就显得尤为重要。上市公司年报是投资者获取非系统性风险信息的重要途径,上市公司会在年报中集中披露一年来的经营状况、财务状况、公司战略、行业前景等信息。对上市公司年报的分析有助于投资者发掘优质的上市公司,寻找更多的投资机会。

财务信息用高度浓缩的数字反映出企业具体的经营成果和发展状况,包含了影响股票价格的各方面因素。首先,财务信息中涉及上市公司的盈利能力也包含盈利信息,持久而稳定的盈利会使上市公司所有者权益增加,为上市公司股东带来收益,从而提升股价。其次,财务信息中包含股利信息,根据股利定价模型,股票价格为股利贴现的总和,股利信息直接影响股票的定价。再次,财务信息中包含现金流信息,根据自由现金流贴现模型,上市公司的价值为自由现金流贴现的总和,因此财务信息在现金流的角度也会影响股票价格。最后,财务信息中涉及资本结构以及筹资、投资和运营的安排,受到上市公司发展战略的直接影响,从中可以分析出公司战略和市场定位等关键的非财务信息,进而帮助投资者发掘优质的股票,获取投资收益。

二、研究设计

(一)样本选取与数据来源本文共选取了两种股票样本,即小市值股票样本和低市净率股票样本。2009年3月31日,中国证券业监督管理委员会对外发布《首次公开发行般票并在创业板上市管理暂行办法》,同年10月23日,首批28家企业登陆创业板挂牌上市。由于中国A股市场的结构在2009年发生了较大变动,创业板市场的上市公司多为小市值的科技创业企业。若股票样本中包含创业板股票,小市值股票样本中将有较大比重创业板股票,对整体回归分析结果产生干扰。为了剔除创业板市场的影响,本文只考虑主板市场的小市值企业和低市净率企业。由于我国股票市场近年来发展迅速,上市公司不断涌现,为保证股票样本的稳定性,本文选择主板市场中总市值最小的前30%上市公司和市净率最低的前30%上市公司。

由于中国股票市场创立初期交易制度尚未完善,股票市场在股票交易机制方面有较多改革,使早期的股票交易数据与后续的数据存在一定的不可比性。加入早期交易数据,可能使整体研究结果失真。21世纪初,上海证券交易所和深圳证券交易所已经成立近十年,股票公开交易的各类制度已经相对完善,因此,本文对股票样本研究的时间跨度为2000~2014年。本文研究样本中的股票价格数据和财务指标数据,来源于WIND金融研究数据库,数据处理软件采用MATLAB2013a计算软件分别进行数据的整理和分析工作。

(二)财务指标的选取由于上市公司财务指标涉及上市公司筹资、投资和运营的方方面面,内容庞杂,因此在财务指标的选择过程中要遵循实用性、合理性、可操作性的要求。根据杜邦分析体系,上市公司的净资产收益率=销售净利率*总资产周转率*权益乘数,由此可知,上市公司股东权益收益率与盈利能力、营运能力和资本结构相关。上市公司的盈利能力应该是投资者最为关注的财务指标,盈利能力是上市公司为股东创造价值的基础。同时,财务信息获取的上市公司盈利能力与其收益质量密切相关,若没有较好的收益质量,再高的盈利能力也将成为昙花一现。上市公司必须保持较好的偿债能力,否则将有陷入财务困境的风险从而降低企业价值。综上所述,上市公司的价值主要由上市公司的盈利能力、收益质量和偿债能力综合决定。

由于笔者会根据每年度财务信息调整仓位,短期内上市公司的资本结构和偿债能力很难有较大改变,上市公司作为中国股票市场重要的壳资源,在资本市场上具有一定话语权,流动性风险相对较低,因此笔者会重点关注上市公司的盈利能力和收益质量主要选用盈利能力指标中的销售毛利率的变化来观察上市公司盈利能力的高低。

销售毛利率是上市公司销售毛利润与销售收入的比例。销售毛利润为公司销售收入与产品成本之差。销售毛利润反映了上市公司通过主营业务获取销售收入,实现利润的能力。销售毛利率变化量反映了公司收益水平相对于上个报告期的变化量,可作为公司未来盈利能力的预测指标。

由于会计报表将财务状况和经营成果抽象为货币单位集中表现,因此其呈现的信息可能会与企业实际生产经营状况不符,这时较高的收益质量可以帮助投资者更好的认识上市公司,获取有用信息。上市公司的收益质量情况本文主要采用经营活动净收益/利润总额及其变化来衡量。

经营活动净收益指企业经营活动产生的收入与成本之间的差额。经营活动净收益=营业总收入-营业总成本。经营活动净收益/利润总额反映上市公司利润总额中经营活动的贡献,可以用来衡量上市公司收益的优劣质量。对上市公司而言,只有日常的生产经营活动创造的价值才能持久稳定,因此上市公司收益质量越高,持续经营并且获取收益的能力就越强。

(三)研究过程本文对规模效应样本中的每个财务指标进行分析,按照每个指标的不同规模将样本分别分组排序,每组占样本总数的20%,最高的组赋值5分,次高的组赋值4分,居中的组赋值3分,次低的组赋值2分,最低的组赋值1分。最后将每个公司所有财务指标的分数加总得到公司财务信息的总分,记为F-财务信息。本文以F-财务信息分数的高低衡量上市公司发展情况。

由于季度财务报告和半年度财务报告稳定性较差,管理层进行盈余管理的可能性较高,因此本文只选用年度报告获取财务信息。根据财务报告的披露要求,年度报告应当在每个会计年度结束之日起四个月内披露。2001年5月1日,根据财务信息建仓,以后每一年的5月1日根据新披露的财务报告进行一次调仓。在建立仓位和调整仓位的过程中,买入股票样本中F-财务信息前30%的股票,计算根据财务信息选择股票构建的投资组合的超额收益,超额收益的比较标准为样本中全部股票的等权平均收益,比较分析两种投资策略下根据财务信息构建投资组合的回报差异。对于价值效应样本,同上述研究操作。

三、财务信息在投资策略中应用实证分析

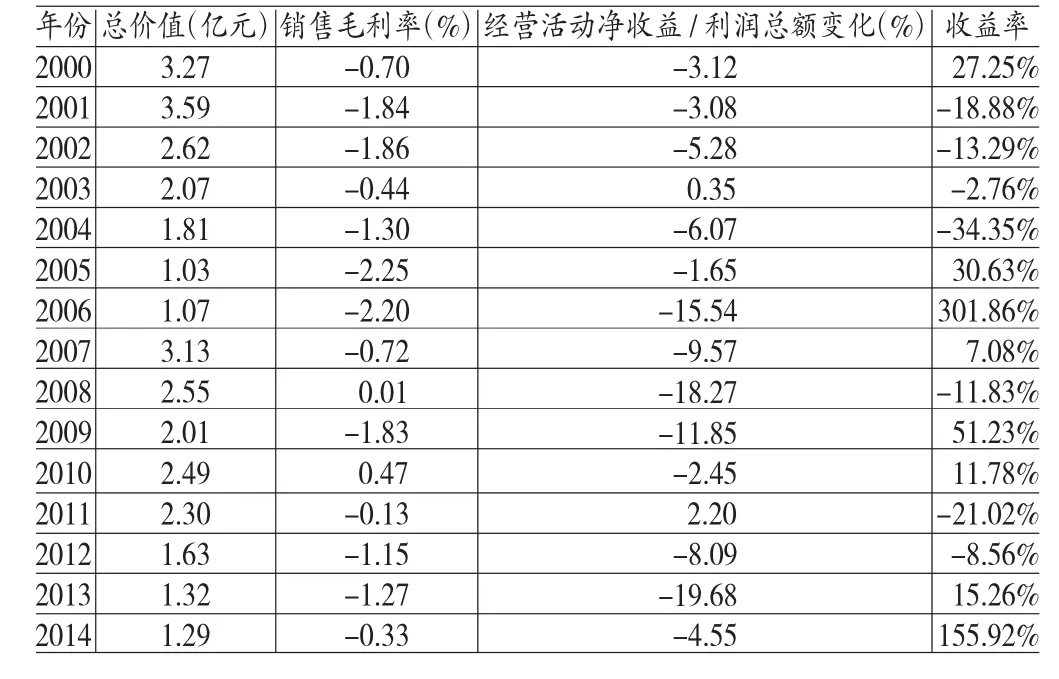

(一)描述性统计分析由表1可以看出,2000~2014年主板A股上市公司的平均总市值2006年最低,为5.31亿元,2011年最高,为23.54亿元。销售毛利率除了在2006~2009年较低约为22%以外,其余年份稳定在21%~25%之间。经营活动净收益利润总额2008年出现了29.36%的下滑,2013年出现了20.89%的下滑,反映出金融危机和经济下滑对上市公司生产经营活动的不利影响。从收益率水平来看,我国股票市场除了2006年和2014年两轮股票牛市中收益率较高,分别为304.30%和154.58%,其他年份收益率差距较大,2004年最低,为-41.65%,但整体上还是为投资者创造了价值。为进一步研究规模效应样本股票在收益率的不同分位数上和不同财务信息状况相关性,本文观察了样本股票在10%、25%、50%、75%和90%分位数下不同财务信息得分的收益率水平。选入规模效应样本中股票的F-财务信息在2-10之间波动,与股票价格收益率之间存在较为明显的相关性。

表1 规模效应样本均值描述性统计

表2 规模效应股票收益率与F-财务信息分位数统计分析

由表2可以看出,随着F-财务信息得分不断提高,总体上各分位数上的收益率水平也在不断提升。对比得分小于等于4分的低分组和得分大于等于8分的高分组的收益率水平,除了在25%分位数水平上基本持平外,在其余分位数上高分组都超过了低分组,如在90%分位数上,高分组收益率较低分组收益率高8.77%。

表3 价值效应样本均值描述性统计

由表3可以看出,2000~2014年主板A股上市公司的平均市净率在2005年最低,为1.03亿元,2001年最高,为3.59亿元。平均销售毛利率变化较为稳定,年均变化在-1%左右,说明上市公司平均销售毛利率有逐年下降的趋势。经营活动净收益/利润总额变化和收益率水平变动趋势如规模效应样本描述性统计所述。

本文观察了样本股票在10%、25%、50%、75%和90%分位数下不同财务信息得分的收益率水平。从中可以看出,选入价值效应样本中股票的F-财务信息在2-10之间波动,与股票价格收益率之间存在较为明显的相关性。

表4 价值效应股票收益率与F-财务信息分位数统计分析

由表4可知,随着F-财务信息得分不断提高,总体上各分位数上的收益率水平也在不断提升。对比得分小于等于4分的低分组和得分大于等于8分的高分组的收益率水平,在所有分位数上高分组都超过了低分组,如在90%分位数上,高分组收益率较低分组收益率高15.68%。

(二)实证研究结果

(1)规模效应样本研究结果。本文用销售毛利率和经营活动净收益/利润总额变化两个财务指标打分对规模效应样本进行股票筛选后发现,经过财务指标筛选后的持仓股票年平均收益率为39.57%,高于规模效应样本平均收益率35.96%,同时样本平均收益率高于主板A股平均收益率28.31。结果如表5所示:

表5 规模效应样本收益率实证结果

经过双样本平均差检验,财务信息筛选收益率与规模效应样本平均收益率之差在1%置信水平上显著,财务信息筛选收益率与主板A股平均收益率之差在1%置信水平上显著,规模效应样本平均收益率与主板A股平均收益率之差在5%置信水平上显著。结果如表6所示:

表6 规模效应样本收益率显著性检验

总结本文对规模效应样本的研究结果可知,经过财务指标筛选后的持仓股票年平均收益率为39.57%,高于规模效应样本平均收益率35.96%,同时样本平均收益率高于主板A股平均收益率28.31%。各收益率之差均在5%显著性水平下显著。规模因子在中国股票市场是显著的。

(2)价值效应样本研究结果。本文用销售毛利率变化和经营活动净收益/利润总额变化两个财务指标打分对价值效应样本进行股票筛选后发现,经过财务指标筛选后的持仓股票年平均收益率为35.96%,高于价值效应样本平均收益率32.05%,同时样本平均收益率高于主板A股平均收益率28.31%。结果如表7所示。

表7 价值效应样本收益率实证结果

经过双样本平均差检验,财务信息筛选收益率与价值效应样本平均收益率之差在1%置信水平上显著,财务信息筛选收益率与主板A股平均收益率之差在5%置信水平上显著,价值效应样本平均收益率与主板A股平均收益率之差在10%置信水平上显著。结果如表8所示。

表8 价值效应样本收益率显著性检验

为进一步探究价值效应在财务信息筛选下的价值效应投资策略中的有效性,本文研究仅用财务信息在主板A股全部股票中直接筛选股票的投资收益率,并与加入价值效应筛选的同等比例的股票的投资收益率进行比较(见表9)。

表9 财务指标筛选样本收益率与对务指标筛选主板收益率比较

由表9可知,无论是否包含牛市数据,在价值效应样本基础上利用财务信息筛选股票均可以得到超越在主板股票中直接利用财务信息筛选股票的投资收益率。收益率差额为8.61%,在5%的显著性水平下显著。因此虽然价值效应在我国股票市场是否显著尚待市场的未来发展给出结论,但利用价值效应样本和财务信息筛选股票确实有助于提高投资收益率。这可能是因为我国股票市场还处于发展阶段,交易机制尚不完善,在市场中更容易出现成长股和价值股轮番上涨的现象,因此通过财务指标筛选的价值型股票更容易迎合市场中投资者的投资偏好。

总体来看,经过财务指标筛选后的持仓股票年平均收益率均高于价值效应样本平均收益率,同时高于主板A股平均收益率。经显著性检验,持仓收益率高于样本收益率在5%显著性水平下显著,说明财务信息筛选股票对于提高股票收益率有重要作用。全时间序列样本下,样本收益率高于主板A股收益率在10%的显著性水平下显著,说明价值效应较为显著。

(3)研究结果多空策略分析。作为财务指标筛选下的规模效应和价值效应投资策略的拓展研究,本文引入多空策略进一步分析策略的超额收益。买入规模效应样本中财务信息较好的30%的股票,卖出总市值最高的30%样本中财务信息较差的30%的股票来构建多空投资策略,观察收益率水平。价值效应投资策略研究类比规模效应投资策略。

由表10可知,平均来看,2000~2014年的投资期内,规模效应多空策略获得了年均16.98%的收益率,且收益率通过了显著性检验,在1%显著性水平下显著,P值为0.0081。多空策略收益率水平证明了财务指标筛选小市值股票对于提高投资收益率的可行性。根据财务指标筛选股票可以显著提高投资收益率。

由表11可知,2000~2014年的投资期内价值效应多空策略获得了年均14.89%的收益率,收益率通过了显著性检验,在5%的显著性水平下显著,P值为0.0497。多空策略收益率水平证明了财务指标筛选低市净率股票对于提高投资收益率的可行性。根据财务指标筛选股票可以显著提高投资收益率。

表10 规模效应多空策略分析

表11 价值效应多空策略分析

(4)回归分析研究结果。为了进一步检验财务信息筛选样本股票的投资策略的有效性,同时也为之提供更坚实的计量模型的支持,本文对财务信息筛选样本股票的投资策略进行了回归分析。

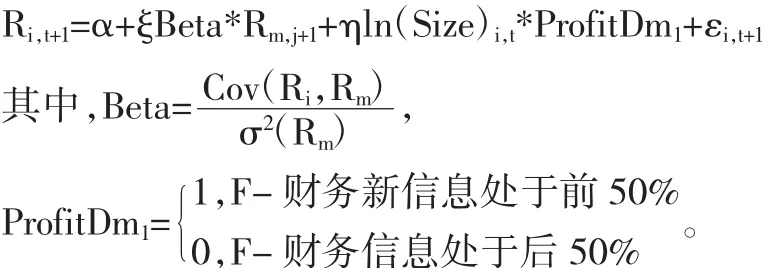

首先,针对财务信息筛选规模效应样本投资策略进行回归分析。本文对财务信息做了类似前文的分组方式,剔除了数据中的异常值,即主板A股上市公司总市值的最大5%数据和最小5%数据。为防止财务指标异常值干扰回归,剔除了财务指标即销售毛利率和经营活动净收益/利润总额变化的最大5%数据和最小5%的数据。

采用的回归模型如下:

由于每年5月1日都会根据当年新披露的上市公司财务报告进行仓位调整,计算收益率,因此用每年投资期中间的11月1日的Beta值作为整年的Beta估计值。比如,以2004年11月1日时计算得到的Beta值作为2004年5月1日到2005年5月1日间的Beta值。由于Beta值在较短时间内具有一定稳定性,因此将协方差的计算窗口设定为75周(约一年半)。由于新股上市后往往股价会有异动,因此若股票上市时间到计算时间点少于50周,对这类股票予以剔除。若股票上市时间到计算时间在50周到75周之间,将从股票上市日开始计算Beta。

用个股的周度收益率与市场指数的协方差来计算Beta,作为当年Beta的估计值。对于市场指数的选择,由于成分股对于市场整体的代表性较差,选用综合性更强的上证综指作为市场指数计算Beta。

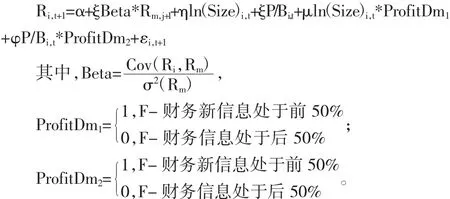

然后,针对财务信息筛选价值效应样本投资策略进行的回归分析。剔除数据中的异常值,即主板A股上市公司市净率的最大5%数据和最小5%数据。为了防止财务指标异常值干扰回归,剔除财务指标即销售毛利率变化和经营活动净收益/利润总额变化的最大5%数据和最小5%的数据。

采用的回归模型如下:

最后,为了进一步证明财务信息筛选股票可以有效提高投资收益率,本文把上述两个回归方程综合在一起进一步回归,并剔除了前述的数据异常值。

模型如下:

对三个回归模型的回归结果展示如表12所示:

表12 财务信息筛选样本股票投资策略回归结果

由表12可知,对于回归模型1,市场因子系数估计值约为1,且在1%的显著性水平下显著,符合CAPM模型的判断。规模因子系数估计值为-0.0929,且在1%的显著性水平下显著。说明投资规模较小的上市公司更容易获取较高的收益率,规模效应在中国股票市场很显著。虚拟变量的系数估计值为0.0075,且在1%的显著性水平下显著,表明在其他变量相同的情况下,当上市公司财务信息较好的时候,可以获取更高的投资收益率。调整后拟合优度为0.5731,反映出模型总体对于个股收益率的拟合效果较好。

对于回归模型2,市场因子系数估计值约为1,且在1%的显著性水平下显著,符合CAPM模型的判断。价值因子系数估计值为-0.0205,且在1%的显著性水平下显著。说明投资市净率较低的上市公司更容易获取较高的收益率,价值效应在中国股票市场较为显著。虚拟变量的系数估计值为0.0054,且在1%的显著性水平下显著,表明在其他变量相同的情况下,当上市公司财务信息较好的时候,可以获取更高的投资收益率。调整后拟合优度为0.5676,反映出模型总体对于个股收益率的拟合效果较好。

对于回归模型3,市场因子系数估计值约为1,且在1%的显著性水平下显著,符合CAPM模型的判断。规模因子系数估计值为-0.0891,且在1%的显著性水平下显著。价值因子系数估计值为-0.0182,且在1%的显著性水平下显著。规模效应与虚拟变量乘积的系数估计值为0.0059,且在5%的显著性水平下显著。价值效应与虚拟变量乘积的系数估计值为0.0044,且在10%的显著性水平下显著。再一次表明了财务信息筛选样本股票对于提高投资收益率的可行性。调整后拟合优度为0.5801,加入新的解释变量提高了模型的拟合效果,模型总体对于个股收益率的拟合效果较好。

四、研究结论

本文通过实证研究得出如下结论:

(l)通过财务信息筛选股票可以获取超越规模效应样本和价值效应样本的超额收益。对于规模效应样本来说,上市公司的销售毛利率和经营活动净收益/利润总额变化两个财务指标可以帮助投资者筛选优质股票,获取超过样本平均收益率的超额收益。经过财务指标筛选后的持仓股票年平均收益率为39.57%,高于规模效应样本平均收益率35.96%,同时样本平均收益率高于主板A股平均收益率28.31%。持仓收益率与规模效应样本平均收益率之差在1%置信水平下显著,在排除股票牛市影响下,超额收益依然显著存在。对于价值效应样本来说,上市公司的销售毛利率变化和经营活动净收益/利润总额变化两个财务指标可以帮助投资者筛选优质股票,获取超过样本平均收益率的超额收益。经过财务指标筛选后的持仓股票年平均收益率为35.96%,高于价值效应样本平均收益率32.05%,同时样本平均收益率高于主板A股平均收益率28.31%。持仓收益率与价值效应样本平均收益率之差在1%置信水平下显著。在排除股票牛市影响下,超额收益依然显著存在。

(2)中国股票市场的规模因子影响非常显著,价值因子的影响在全时间序列下较为显著,在剔除牛市影响后不显著。规模效应样本平均收益率35.96%,高于主板A股平均收益率28.31%。经过检验,规模效应样本平均收益率与主板A股平均收益率之差在5%置信水平上显著。价值效应样本平均收益率32.05%,同时样本平均收益率高于主板A股平均收益率28.31%。经检验,价值效应样本平均收益率与主板A股平均收益率之差在10%左右置信水平上显著。但是在剔除牛市后,价值效应样本平均收益率与主板A股平均收益率之差不显著。这可能是受到样本量的限制,因而数据稳定性较差,具体牛市对于价值效应显著性的影响有待随着未来中国资本市场的发展来扩充数据进行进一步的研究。

(3)利用规模效应和价值效应样本买入财务信息较好的30%的股票,卖出财务信息较差的30%的股票来构建多空投资策略可以获得超额收益,且超额收益通过了显著性检验。进一步证明了财务指标筛选样本股票对于提高投资收益率的可行性。2000~2014年的投资期内,规模效应多空策略获得了年均16.98%的收益率,并且收益率通过了显著性检验,在1%显著性水平下显著,P值为0.0081。在2000~2014年的投资期内,价值效应多空策略获得了年均14.89%的收益率,收益率通过了显著性检验,在5%的显著性水平下显著,P值为0.0497。

(4)规模因子和价值因子较为显著,加入财务信息这一虚拟变量影响后,可以提高股票的投资收益率。进一步印证了前文研究结果。

(5)在我国股票市场坚持价值投资,关注上市公司的财务信息和经营业绩仍然可以获取较高的收益。中国股票市场起步较晚,发展仍不成熟,投资者教育也亟需加强,制度设计仍不完善,因此很多投资者更青睐“炒概念”或者跟庄操作,但这并不代表坚持价值投资己然失去了意义。本文的研究结果也说明关注上市公司的财务信息和经营业绩是十分必要且有意义的。

[1]朱雯丽:《会计信息价值相关性实证研究——基于1998—2011年沪深全部A股》,《盐城师范学院学报(人文社会科学版)》2012年第4期。

[2]荆力:《上市公司综合收益信息价值相关性研究——基于2009年与2010年数据的检验》,《财会通讯》2012年第18期。

[3]尹海员、李忠民:《投资者情绪对市场风险价格影响》,《上海金融》2014年第11期。

[4]边泓、周晓苏、曲兴华:《会计信息在投资决策中的锚定调整机制研究》,《当代财经》2010年第1期。

(编辑章迪)