中国房地产泡沫形成的机理与对策

2017-07-21文春晖

文春晖,洪 腾,周 翔

(湖南农业大学东方科技学院,湖南长沙635000)

中国房地产泡沫形成的机理与对策

文春晖,洪 腾,周 翔

(湖南农业大学东方科技学院,湖南长沙635000)

房地产业的发展为拉动GDP增长、提高就业、改善住房需求以及带动相关产业发展等方面做出巨大贡献,但由于其行业本身的原因以及外部环境的双重作用下,致使房地产市场泡沫化不可避免。这种经济泡沫使大量资金涌入房地产行业,致使制造业和服务业萎缩,产业空心化加剧;同时,经济泡沫的存在给银行乃至金融系统也带来巨大风险。分析一线二线城市中房地产市场泡沫化的程度,从政府与市场两个角度探求中国房地产泡沫形成的机理,为化解房地产市场泡沫提出几点对策。

房地产泡沫;测度;困境;出路

一、问题的提出

房地产泡沫是指由房地产投机等因素引起房产市场价格严重偏离基础合理价格并持续上涨而形成的虚假繁荣现象。[1]这种价格上涨趋势往往难以长期维持,如同泡沫一般最终破灭。经过十多年的发展,中国房地产业非常繁荣,房价高涨到普通人难以承受的价格。全国住宅平均价从2005年到2015年由每平米2937元涨至6850元,十年时间房价翻了一番多,在此期间全国房地产住宅投资总额从15913亿元增长到95979亿元,以北京上海深圳为首的一线城市房价更是呈现爆炸式增长。从整体上看,中国的房地产泡沫已经处于非常严重的地步。

房地产泡沫会对中国经济有何种危害?首先,房地产泡沫的持续发酵会导致国家经济结构发展的不平衡,致使各大小房企无节制地向银行借贷企业周转资金,大量的资金涌入房地产行业,而其他有需要的中小企业难以获得生产发展的资金,其结果就是房地产业繁荣,服务业和制造业萎缩,即国家的经济结构出现了产业空心化。[2]其次,在房价陡然上升的情况下土地价格也会水涨船高,大大提高房地产开发商建造房屋的成本,这样难免会出现为了节约成本而建造一批批豆腐渣工程,造成严重的社会问题。再者,房地产泡沫会引发全社会的金融危机,这是因为我国居民购房主要通过按揭贷款买房,房地产开发商也通过银行贷款,所以一旦房地产泡沫破碎,银行等金融信贷系统也会随之崩溃,从而引发全社会性的金融危机,如上世纪九十年代的日本房地产泡沫破裂导致的经济破灭,至今尚未恢复过来。

为了应对房地产泡沫,我国政府一直采取宏观手段调控房地产业。从1993年起,政府开始控制房地产投资的规模,但到了1998年房地产业却非常繁荣,房价一路上涨。2004年之后,政府出台了各项政策调控房价,房价不降反升,直到2008年世界金融危机的爆发,才让房价稍稍回调。2009年下半年,房价开始急速上涨,犹如脱缰之野马,再也不给希望下跌者以机会了。2016年上半年开始,房价又开始了新一轮的上涨。纵观近年来政府实施的限购、限价政策都是从需求或者供给上调控房地产的泡沫,但是实际上的供给和需求并没有发生改变,只是暂时的停止。一旦这些政策改变,反弹的力量更甚,房地产泡沫越来越大。可房地产的泡沫不会一直持续下去,终究会破灭。所以,本文围绕挤出房地产泡沫的困境分析,为挤出房地产泡沫提出几点措施。

二、中国大中型城市房地产泡沫的测度

(一)测度方法

本文采用指标合成法测度中国大中型城市房地产泡沫化程度,其原理是根据某些指标的数值来判断是否存在泡沫。常用的指标有:房地产开发贷款额与银行贷款总额的比、房地产开发投资额与总固定资产投资额的比、房价收入比、房地产投资增长率与GDP增长率的比、房屋租售比等。[3]指标合成法的基本思路是:首先,确定指标临界值;其次,将各指数做无量纲处理;再次,根据各单项指数的重要程度赋予不同的权重;最后,根据公式计算综合指数。

(1)

(二)房地产泡沫测度指标

本文选取房价收入比、房屋租售比和房地产投资增长率与GDP增长率之比三个基本指标,在各主要指标分析的基础上对房地产泡沫进行综合评价。得到的结果见表2。

1. 房价收入比

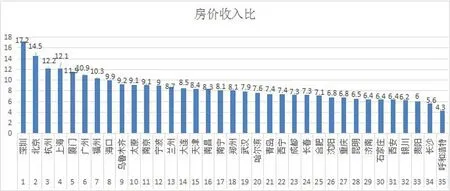

房价收入比是衡量房地产是否存在泡沫的基本指标之一,它是指城市住房价格与当地居民年收入之比。按照国际的标准,房价收入比的合理取值范围一般为三到六之间。[4]本文引入房价收入比这个指标,测度我国房地产房价合理水平。图1所示,深圳的房价收入比是呼和浩特的4倍,一线城市的房价收入比均在10以上,绝大部分的二线城市房价收入比在6以上。经济发达的一线城市,产业发展好,人口吸引力强,外来常住人口多,因此,购房需求大,房价也较高。2015年全国35个大中城市房价收入比平均值为8.53,相对于房价而言,收入还是偏低。从上述数据可以看出,2015年我国房地产市场已经存在一定的泡沫,其他发展比较快的沿海城市泡沫更加严重。

图1 2015年全国35个大中城市房价收入比排名

注:以上数据来源于上海易居房地产研究院

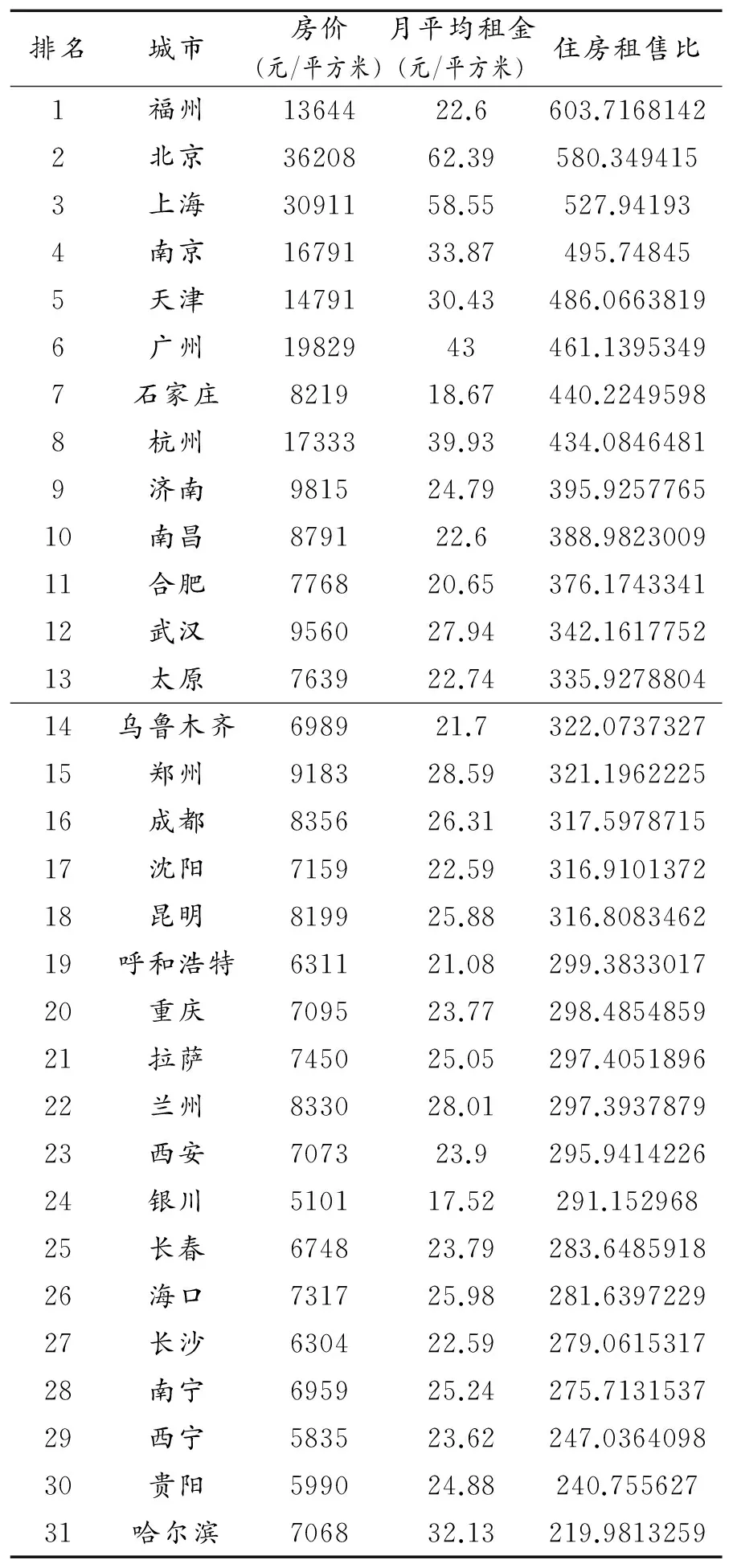

2. 房屋租售比

租售比是指房屋每平米使用面积的月租金与每米建筑面积的房价间的比。根据经济发达国家房地产市场的一般规律,在正常的房地产市场中,售价与租金之间存在一个较为合理的比例关系,国际上通用的一个区域房产运行良好的租售比范围为1∶200-1∶300。[5]如果比值高于1∶300,说明需要300个月以上才能收回购房成本,这意味着房产投资价值相对变小,这些房地产存在一定的泡沫,投资房地产会有一定风险;如果低于1∶200,表明这一区域房产租金回报率较高,有比较大的投资潜力,后市看好。[6]租售比很好的解决了房市供求关系的干扰,可以通过房屋租售比判断房地产有无炒作价值。如表1所示,31个省会城市的平均租售比为1∶357,其中有18个城市的房屋租售比在1∶300以下,13个城市的房屋租售比处于正常区间1∶200-1∶300,有八个城市的房屋租售比低于1∶400,分别是福州、北京、上海、南京、天津、杭州、广州和石家庄。可见全国大中城市大部分存在房地产泡沫。

表1 2015年3月全国省会城市房屋租售比

注:比值根据中国房地产信息网数据测算

3. 房地产投资增长率与GDP增长率的比值

该比值通常是反映房地产业是否景气的标准,通过这个指标可以从一定程度上反映出房地产的潜在购买力和整个宏观经济的承受能力。[7]在经济总量一定的前提下,宏观经济对投资的承载力和公众购买潜力是有限的。当房产市场的刚性需求无与房产供给匹配时,房屋空置率就会增加,开发商本身投入了高额的土地成本,为了维持其利润,就会推波助澜、暗箱操作,不断提高房地产价格,维持房价不断上涨的预期。因此,在房地产投资高速增长期,开发商具有推动房地产价格泡沫的最强动机,[8]房地产投资增长率与GDP增长率的比值越高,房地产泡沫存在的可能性越大。本文将1.3作为该指数的临界点。

(三)中国城市房地产泡沫测度

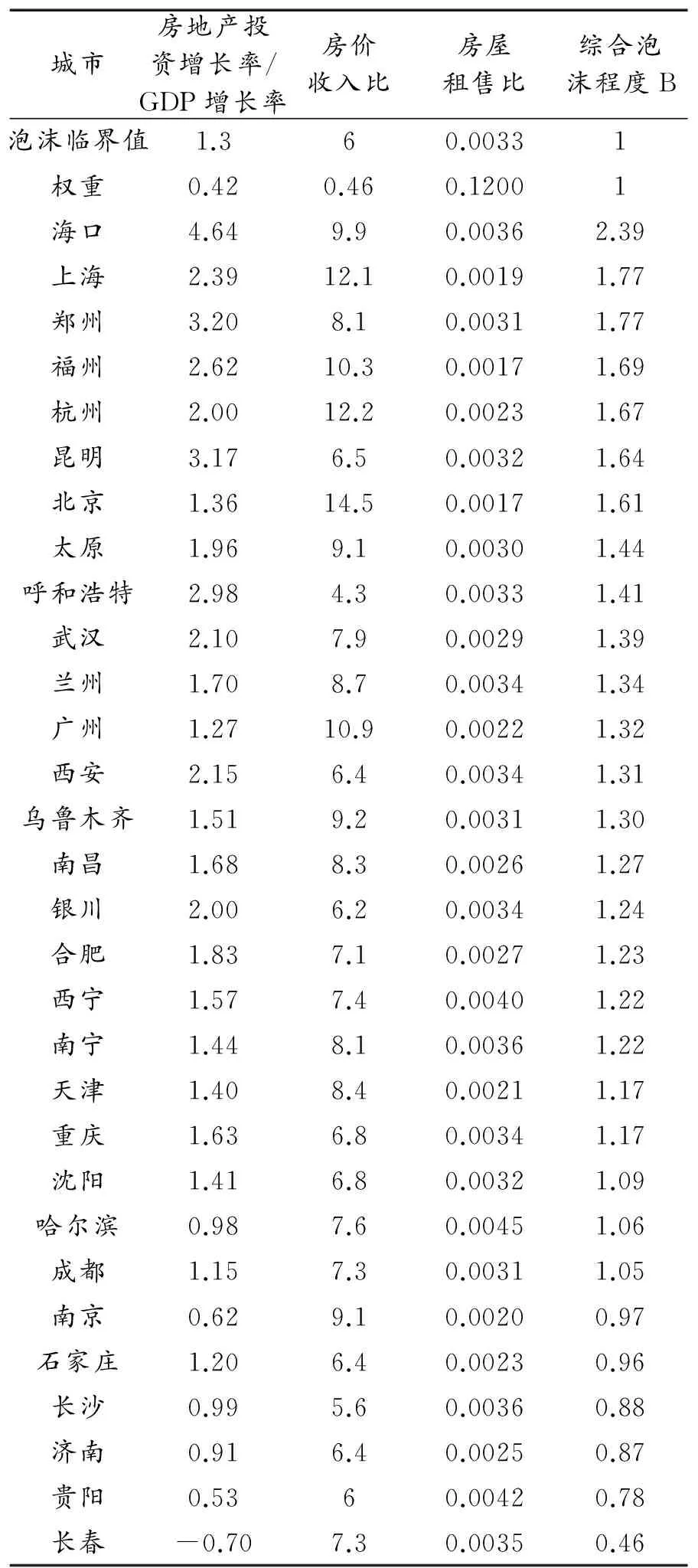

公式(1)中,B表示用指数合成法测算的综合指数,即房地产泡沫综合指数,Fi代表某项指数的实际值,即各房地产泡沫指标的实际值,Ci表示某项指标的临界值,即房地产泡沫指数的临界值,wi表示各项指数权重,n为指数合成中包含指数个数。当泡沫综合指数小于1,说明房地产市场中不存在泡沫;当泡沫综合指数大于1,说明房地产市场具有泡沫,数值大小与房地产泡沫的严重程度正相关。从表4中可以看出,全国30个省会城市(拉萨港澳台除外)中有6个城市不存在房地产泡沫,9个城市存在严重房地产泡沫,其余15个城市存在轻度和中度房地产泡沫。其中海口的综合泡沫程度最高,达到了2.39,其次是上海和郑州,达到了1.77。即全国大部分省会城市存在房地产泡沫,其中一线城市的泡沫综合程度普遍高于二线城市。

表2 2015年中国省会城市房地产泡沫综合指数

注:数据源于中国各市统计年鉴;B小于1表示无泡沫,介于1与1.2之间表示轻度泡沫,介于1.2与1.4之间表示中度泡沫,B大于1.4表示严重泡沫。

综上所述,我国房地产业已经存在严重房地产泡沫。虽然房地产的快速增长对中国经济起到支撑作用,但是严重的泡沫对中国的经济安全埋下了大的隐患。如果任由房地产泡沫破灭,那么我国会像八、九十年代的日本一样,出现全国性的金融危机,经济出现负增长,严重的话会出现长达二三十年的经济发展停滞。那么我国房地产泡沫已经严重到需要挤出的地步了吗?答案是肯定的。主要原因有三点:一是现阶段的普通百姓已经承受不住高额的房价,房屋成交量大量减少;二是已经有部分中小型房企的资金链面临断裂,房屋成交量的大量减少导致中小型房企的资金周转困难;三是房地产泡沫继续发酵,会引起更多的房企的资金链断裂,间接导致银行出现大量坏账,[9]从而引发全国性金融危机。所以现阶段我们挤出房地产泡沫刻不容缓。

三、中国房地产泡沫形成的机理分析

(一)中央政府过度干预房地产业,使房地产泡沫膨胀

2008年金融危机后,中央政府为了发展房地产业,实施了一系列政策(详见表3)。2008年相关政策落地之后房地产处于腾飞状态,从此一发不可收拾。2010年发现房地产的爆炸式上涨后虽采取一些调控措施,但效果不大,价格无法有效控制,反而降低了房屋销售量,出现大量的空置房,致使房地产开发商大量资金被套,房地产泡沫有随时破灭的危险。因此从2014年起重新开放购房限制,房地产迎来新一轮上涨。据统计在2008年后,房地产业的规模是2008年前的两倍。

为何政府如此依赖房地产业?据国家统计局的数据显示,2004年房地产投资占GDP的比重只有8%,到了2015年房地产投资占GDP的比重高达15.8%。十年间,房地产投资占GDP的比值增加了将近7%,而GDP从2004年的2万亿美金增加到2015年的8万亿美金。国家统计局的数据同时显示,2000年至2008年间,我国一共完成32.9亿平方米的商品住宅,我国城镇人均住房建筑面积从2000年到2008年,从20.3平方米增加到了28.1平方米,年均增长0.98平方米,居民居住条件得到明显改善。房地产高速增长的几年,也是我国经济飞速发展的几年。房地产业的发展与国家经济的发展呈正相关,[10]一旦房地产业萧条,GDP也会下滑。因此,房地产业既需要中央政府的调控,又需要中央政府放任,中央政府如何把握好这个度,依然是挤出房地产泡沫所需要解决的问题。

表3 2008年以来颁布房地产业相关政策

资料来源:作者整理。

(二)地方政府积极推动房价上涨,促进房地产泡沫的增加

除了中央政府以外,地方政府也是房地产泡沫驱动的主力军。一方面,地方政府扮演着房地产市场“管理者”角色,执行中央政府的相关宏观调控;另一方面,地方政府又是房地产的“利益既得者”,房地产价格的高涨抬高了地价,高的土地出让收入可以缓解财政压力,这中间涉及到中央与地方责、权、利分割问题,地方政府即为“利益既得者”。在现行的制度框架下,地方政府是最大的获益者。房产市场的繁荣不仅能加快当地GDP的增长,同时巨额的土地出让收益和财税收入使地方政府有足够的资金来加快城市建设,[11]由此带来的政绩使地方政府官员能够获得升迁机会。一旦房地产价格下降,地方政府的财税收入减少,城市建设受阻。因此,地方政府成为房地产泡沫最积极的推动者。

(三)市场的投机行为在房地产泡沫中占主导地位

房地产泡沫之所以存在就是因为房地产市场中存在大量的投机者,并且投机者在这个市场中占据主导地位。从上文表2中可知,房屋租售比最高的是福州1:603,就是说用买一套房子的钱,可以租同样一套房子603个月,而中国的商品用房的产权是40到50年,因此,买房子还不如租房子。按照国际标准,当房屋租售比低于1:300,再进行房地产投资是非优化选择。但通过有关调查报告显示2013年我国城镇住宅空置率达22.4%,这说明全国至少有22.4%的住宅是供应商和散户的投机行为所致。住宅供应商通过银行贷款买地建房,再以预售的形式从散户处回拢资金,然后通过这部分资金再买地,再建房,如此陷入一个盲目投机的恶性循环,一旦某一个环节出错,整个房地产的资金链条就会断裂,最终的受害人还是散户。因此,供应商和散户都不愿意挤出房地产泡沫。

四、化解中国房地产泡沫的出路

(一)完善产业结构,加快产业转型

中国政府依赖房地产业的增长来拉动经济增长,对房地产干预过多。实际上近年来中国经济发展过度依赖房地产业,由此释放的政策红利过多,诱使很多企业进入房地产业,而原本用于生产的资金投资于房地产开发,导致国内生产制造业和服务业萎缩。沿海的一线城市,产业发展完善,人口吸引力强,可以将沿海的一线城市的部分制造产业,转移到内陆的二线、三线城市,这样既可以缓解一线城市的购房压力,又可以解决二线及二线以下城市的房屋过剩的问题,同时还可以完善这些城市的产业结构,提高经济发展,为实现房地产泡沫的“软着陆”提供需求基础。在上述基础上沿海的一线城市可以发展高端制造业,促进实体经济的增长,为国家经济带来新的增长点,这样既可以提高人民的购买力,又可以减少中央政府对房地产业的依赖。[12]

(二)开征物业税和建立新的政绩考核体系

一方面开征物业税,可以提高地方财政的收入,为建设城市公共事业提供资金;[13]另一方面建立新的政绩考核体系,不以经济提升为官员提升的目标,可以综合多方面指标,例如:居民幸福生活指数,城市绿化率以及空气污染程度等等来考核官员的行政能力。这样可以减少地方政府推动高房价的动机,为房价回归理性的区间减少阻力。[14]

(三)建立健全全国房地产信息管理系统

当消费者缺乏房屋信息时,就可能做出不合理的投资决策。建立健全全国房地产信息管理系统,可以随时随地的查询自己所需要的房地产信息,有益于增加消费者的理性,减少非理性房地产投机性行为的发生。[15]通过这一机制,尽可能将非理性消费者从房地产市场中挤出,让房价回归合理的区间,从而实现房地产泡沫的软着陆。

(四)警惕风险,降低楼市的杠杆

中国房地产泡沫的愈演愈烈与楼市的高杠杆有着很大的联系,楼市的火爆促使投资者用高杠杆投资楼市,高杠杆的投资者也促使房地产泡沫的持续扩大。政府可以通过提高拥有二套及以上房产家庭的首付比例等措施来降低楼市杠杆。降低杠杆提高首付比例可以降低使用杠杆大量购房投资者推动房价的能力,在一定程度上去杠杆也意味着去泡沫。[16]

[1] Xu H, Li L.MeasurementofRealEstateBubbleBasedonJump-diffusionOptionPricingModel[J]. Advances in Information Sciences & Service Sciences, 2013(2):26-30.

[2] Peicuti C.TheGreatDepressionandtheGreatRecession:AComparativeAnalysisofTheirAnalogies[J]. European Journal of Comparative Economics, 2014(11):18-21.

[3] Diehl S, Li H, Fryer C L, et al.ConstrainingtheNatureofX-rayCavitiesinClustersandGalaxies[J]. Astrophysical Journal, 2008(1):173-192.

[4] Sahn D E.TheEffectofPriceandIncomeChangesonFood-EnergyIntakeinSriLanka[J]. Economic Development & Cultural Change, 1969(2):315-40.

[5] Homes F, Dan I.ZIP-Code-LevelDistributionsofReal-Estate-Owned(REO)PropertiesduringtheU.S.MortgageCrisis[J]. Community & Economic Development Discussion Paper, 2009(4):20-24.

[6] 李雪松,黄彦彦. 房价上涨、多套房决策与中国城镇居民储蓄率[J]. 经济研究, 2015(9):100-113.

[7] 唐志军,徐会军,巴曙松. 中国房地产市场波动对宏观经济波动的影响研究[J]. 统计研究, 2010(2):15-22.

[8] Venclauskiene D, Snieska V.REALESTATEMARKETANDSLOWDOWNINTERACTIONINCOUNTRIESWITHTRANSITIONECONOMY[J]. Economics & Management, 2009(3):6-10.

[9] Congleton R D, Kolb R W.ThePoliticalEconomyoftheFinancialCrisisof2008[J]. Public Choice, 2009(3):287-317.

[10]Venclauskiene D, Snieska V.REALESTATEMARKETANDSLOWDOWNINTERACTIONINCOUNTRIESWITHTRANSITIONECONOMY[J]. Economics & Management, 2009(1):18-21.

[11]徐 妍,郑冠群,沈 悦. 房地产价格与我国货币政策规则——基于多部门NK-DSGE模型的研究[J]. 南开经济研究, 2015(4):136-152.

[12]王立鹏,王 健. 发展世界第二大证券市场,促进实体经济增长[J]. 经济研究参考, 2012(37):72-81.

[13]杨立萍. 在我国开征物业税的效应分析[J]. 中国城市经济, 2010(10):314-314.

[14]Jim C Y.MultipurposecensusmethodologytoassessurbanforeststructureinHongKong[J]. Journal of Arboriculture, 2008(6):366-378.

[15]Ma J, Mu L.ComplexDynamicsinaNonlinearCobwebModelforRealEstateMarket[J]. Discrete Dynamics in Nature & Society,2007(1):207-210.

[16]Bourassa S C, Haurin D R, Hendershott P H, et al.DeterminantsoftheHomeownershipRate:ASurveyofRecentContributions[J]. Social Science Electronic Publishing, 2011(1):81-85.

[责任编辑 范 藻]

The Mechanism and Countermeasures to Bubble Realty Industry in China

WEN Chunhui, HONG Teng, ZHOU Xiang

(Oriental Technology School of Hunan Agriculture University, Changsha Hunan 410128, China)

The realty industry has made a great contribution to GDP, employment, housing and the development of related industries. The realty bubbles are unavoidable because of its internal elements and outside environment. The economy bubble attracts numerous funds, which results in the withering of manufacture industry and service industry and then hollowing of industry. Besides, it brings risks to banking and financial system. The paper analyzes the degree of the realty bubble in the major cities to find out its mechanism and countermeasures.

realty bubble, measure; difficulty; solution

2017-04-15

湖南农业大学校级科学基金(15RCPT02);湖南农业大学东方科技学院大学生创新性试验项目(DFCXY201401);湖南农业大学东方科技学院青年科学基金项目(14QNS27)

文春晖(1981—),男,湖南安化人。副教授,博士,硕士生导师,主要从事公司金融研究。

F299.23

A

1674-5248(2017)04-0103-06