智力资本及其结构对经营绩效的影响研究

——基于信息技术行业的实证分析

2017-07-21许庆华

许庆华

(山东财经大学工商管理学院,山东济南 250014)

智力资本及其结构对经营绩效的影响研究

——基于信息技术行业的实证分析

许庆华

(山东财经大学工商管理学院,山东济南 250014)

智力资本是影响企业经营绩效的主要因素,分析智力资本及其组成部分对企业绩效的影响程度十分必要。文章选择信息技术行业172家上市公司作为样本,探讨智力资本及其结构对企业经营绩效的影响程度。得出结论:智力资本及其组成部分的组织资本和关系资本,均显著地促进企业经营绩效的提高;由于人工成本费用增加的幅度超过了人力资本的贡献程度,导致人力资本对利润率的产生不显著的负向影响。最后,文章建议企业优化配置各项资源,充分发挥智力资本的作用。

智力资本,人力资本,组织资本,关系资本,营业利润

0 引 言

进入21世纪后,就等于进入了知识经济社会,知识成为经济发展的关键生产要素,员工具备的知识和创新研发能力以及企业拥有的知识产权和生产技术等智力资本是企业价值创造的源泉。工业时代,物质和资金资本投入和应用是企业财富的创造的主要根源,到了知识经济时代,智力资本将是公司在竞争中获胜的关键,利润的源泉。智力资本在企业中逐步得到重视,国内外的相关研究才陆续展开,具体研究角度包括智力资本的内涵、结构及其对业绩的影响等多个方面。社会主义初级阶段,智力资本在市场经济中所起到的作用有多大?特别是作为智力资本的各个组成部分以及相互之间作用对企业经营绩效的影响程度如何?明确这一点,无论对于国家经济政策的制定,还是对于企业有关智力资本的经营管理均十分重要。就选择信息技术行业中典型上市公司作为样本,选取2015年的财务报告相关的信息作为对象进行分析智力资本及其结构对企业经营效果的影响程度,以便有利于公司配置各项资源,充分发挥智力资本的作用。

1 文献综述

加尔布雷思最早提出了智力资本的概念。Hudson[1]在设计价值图表中提出了智力资本包含人力资本和结构资本的论述框架,其中结构资本又由组织资本和顾客资本构成。而Sveiby认为其构成包括雇员能力,内部和外部结构等三个部分。Bontis[2]在概括上述观点基础上提出财务资本和智力资本共同创造了企业财富,而财务资本主要有货币和物质资本等有形状态资本组成,智力资本主要表现为无形的内部结构资本(组织资本)和外部结构资本(关系资本),并构建模型测量了整体与企业业绩的关系。Harter[3]从人力资本的增加可以激发企业专利、非专利技术等无形资产的研发的角度论述可以促进企业利润的增长。朱杏珍[4]采取调查文件取得的评分指标,主要考察了人力资本对企业偿债、获利、经营能力以及发展趋势等产生正面的影响。Marvidis[5]选用日本141家银行数据作为样本实证分析得出物质和智力资本对企业价值起着正向的促进作用,并同其他国家银行进行对比,认为日本银行的效果最佳,存在于日本企业的团队的合作精神起着关键的作用。余绪缨[6]认为存在于所有者权益范围内的无形的智力资本就企业价值的创造发挥着极大的促进作用和效果。Shiu[7]用条件分位数回归方法得出高新技术类上市公司智力资本系数在不用分位点上对净利润报酬率的促进作用的程度并不相同。万希[8]采用41家企业财务报告相关信息,利用相关性和回归方法给出了智力资本对公司业绩影响是一种不显著的正向关系的结论。徐爱萍[9]、傅传锐[10]、郝文杰等[11]、吴小蕾[12]、李新春等[13]、张宗益等[14]分别选取不同国家及行业的企业作为样本数据,采用计算智力增值系数的方法,不同的统计分析模型论证了物质资本、人力资本以及结构资本与企业生产以及利润的增长之间的正向相关关系和促进作用。Stewart[15]却将关系资本更换为顾客资本来分析,后来发展为Skandie导航器结构模型以及Sveiby的E-I-E结构等。刘超等[16]研究了信息技术行业,李东伟等[17]以及郝文杰等[14]研究了高科技企业的智力资本,洪茹燕等[18]分析了浙江省民营企业的智力资本,都用不同指标表达智力资本并分析了其对绩效的影响,均是正方向的显著促进作用。卢馨等[19]研究了智力资本驱动企业绩效的有效性。刘程军等[20]利用Meta分析方法得出智力资本对企业创新具有显著的正向影响并随时间和文化差异变化的结论。张小红等[21]以医药制造业上市公司的数据为例就知识产权等智力资本价值评估过程所使用的分成率进行分析得出专有技术等智力资本对企业价值的贡献较高。曹裕等[22]根据修正的智力增值系数(MVAIC)得出智力资本投资在企业的各个生命周期阶段对创新绩效表现显著正向作用,人力资本投资对创新绩效影响较小,而流程资本、关系资本和创新资本投资对创新绩效表现显著正向促进作用。傅传锐[23]以A股上市公司为研究样本采用主成分分析法检验得出股权治理与高管激励能显著提升企业的智力资本价值创造效率,董事会机制难以为智力资本提供积极的治理效用。

通过计算智力资本增值系数的方法分析影响,计算所用指标不能完全概括智力资本的各个组成部分,并且存在片面的影响,系数计算方法也不科学。陈劲等[24]和Bontis[2]等采用调查问卷获得数据进行分析存在同样问题。本文尽可能选取表达能力资本工各组成部分的相关指标数据,全面分析和评价智力资本的大小程度以及对经营业绩的影响,并分析各个构成部分以及之间作用对企业绩效的影响程度。

2 理论分析和假设

智力资本是企业拥有或者控制的,以知识为基础,其价值未能在财务资本得以体现的而存在于企业的无形资源。赞同Bontis[2]关于智力资本结构的论述,智力资本包含人力资本、组织资本(即内部结构资本)和关系资本(即外部结构资本、广义顾客资本等)。人力资本主要指公司包含管理者的全体员工所拥有的各种知识、教育水平、各类培训、各种职业技能和能力以及工作经验等。组织资本主要表现为并非与上述人力资本表现出来的蕴含在企业组织中潜在管理水平以及人力资本所创造的无形的动力和权益等,具体至少包括企业文化、组织管理水平、团体合作精神、技术研发能力、信息系统、专利和非专利技术、商标等。而关系资本代表的是企业与商场中的客户、供应商、政府以及投资者等形成的关系和协议和社会中的声誉等,具体体现在销售渠道、顾客和供应商维系能力和集中度、企业标志和商誉、融资关系以及交易合同或者协议等。

人力资本包含了员工的知识、教育水平、培训以及职业技能和工作经验等。组织资本主要表现为在企业组织中潜在管理水平以及人力资本所创造的无形的动力和权益等,至少包括企业文化、组织管理水平、团体合作精神、技术研发能力、信息系统和商标等。而关系资本代表的是企业与商场中的客户、供应商、政府以及投资者等形成的关系和协议和社会中的声誉等。在企业采购、生产制造和销售的各个环节中,人力资本起着关键而重要的作用,如同舒尔茨所说,这种体现在人身上的技能和知识存量将是企业一切资本运作的源泉,与整个企业不可分割。表现为人力资本的员工身上所体现的素质和态度在各个环节的运作中无形地物化到各种产品中去,创造产值,增加利润。但是企业招聘员工增多,以及为员工支付的工资薪酬以及奖励增多,均导致人工成本费用的增加。此外,高学历水平以及技能人才的员工需要给予更高的薪酬激励,进一步加大了人工成本及费用,最终导致利润的减少。人力资本在创造价值对中的贡献程度与人力成本费用的增加幅度,两者之间大小不好确定。

假设(1):人力资本对企业绩效的影响不确定,或者作用效果不显著。

诸如物质、货币等各种生产要素,需要在组织中有人力资本进行整合,形成无形的组织专有知识,即组织资本,可以说,人力资本创造了潜在于组织内部结构中的这种组织资本。它在企业中发挥着员工协调、控制和激励,促进员工的能动性和研究开发和创新动力,让企业形成一个有机的生命体,并健康的运转,并将其“血液”输送到全体成员的身心中去,表现出企业解决问题的及时迅速和解决诀窍和经验以及规则制度的有效执行等,进而促进组织效果的大幅提高,最终反映在企业利润率的增加。

假设(2):组织资本促进企业绩效的增加,提高营业利润率。

假设(3):人力资本和组织资本共同促进营业利润率显著提高。

体现在企业外部环境结构中的智力资本称作关系资本,是企业价值最终实现的直接途径。顾客维系能力越高,收入实现渠道和市场份额保持下来,供应商供给材料的链条不断,就不可能丧失创造利润的机会。同样与政府部门、债权人以及投资者关系融洽,就会相应得到政府的政策支持、资金的融通以及投资者的支持和帮助,排除了后顾之忧。企业形象、商誉以及社会的影响力等关系到企业的生存基础对其市场取得以及保持十分重要。

假设(4):关系资本对企业利润的实现十分重要,促进利润率的显著提高。

综合上述智力资本的三个组成部分对其经营利润的影响,按照因子分析将其各项表现进行综合评价,计算智力资本综合得分,智力资本整体对其利润率的提供作用十分明显。

假设(5):智力资本将显著提高企业的经营绩效。

具体构成智力资本的三个部分是相互影响和依存关系,进行优化和组合并互动,促使企业形成一种强力的竞争优势,将产生重大的“正能量”,实现“1+1>2”的效果。若缺其一,将会存在智力存进作用的“瓶颈”,产生“短板效应”,企业的绩效将难以实现。不可否认,现在很多企业大量引进高学历和高技能人才,而忽略的将是如何将其有机的组合在一起和如何改善企业内部的组织结构、组织文化和管理以及运行机制。智力资本的三个组成部分将共同解释企业价值的创造,利润率的增加将会更加显著,也反映出三者之间的这种密切关系。

假设(6):人力资本、组织资本和关系资本共同解释营业利润率的增加会更加显著。

3 指标选择、数据来源及初步处理

3.1 指标选择

依据指标考虑全面性和综合性,数据间的可比性、相关性和数据易获取性等指标的选取要求,参照前文理论分析和后面实证分析需要,选择了变量指标、指定了相应符号,并列出具体的计算列表如下,见表1。

3.2 数据来源和样本选择

财务指标数据主要来源于上海证券交易所和深圳证券交易所的2015年度上市公司的财务指标以及CCER经济金融数据库,对于诸如员工人数、员工学历信息以及研发经费和顾客、供应商的集中度均是选择样本公司的2015年度财务报告中关于董事会报告或者附注中手工提取,并进行整理汇总而得。

表1 变量指标及计算

截止2015年年底,采取CSRC行业分类标准,以G信息技术行业的上市公司共计189家,排除数据缺少个别公司以及∗ST公司(即连续三年亏损公司)后剩余181家,为了不影响实证分析结果,就其个别指标变量存在异常值(超大或者超小)的企业进行排除,最终选择172家公司作为样本进行实证分析。

3.3 数据初步处理

根据前文分析,智力资本不可能通过几个指标变量就能说明的问题,其包含的信息量较多。为了能够综合分析和评价172家的智力资本的大小程度,有必要就其相关的指标进行因子分析,计算出每个样本的因子得分。

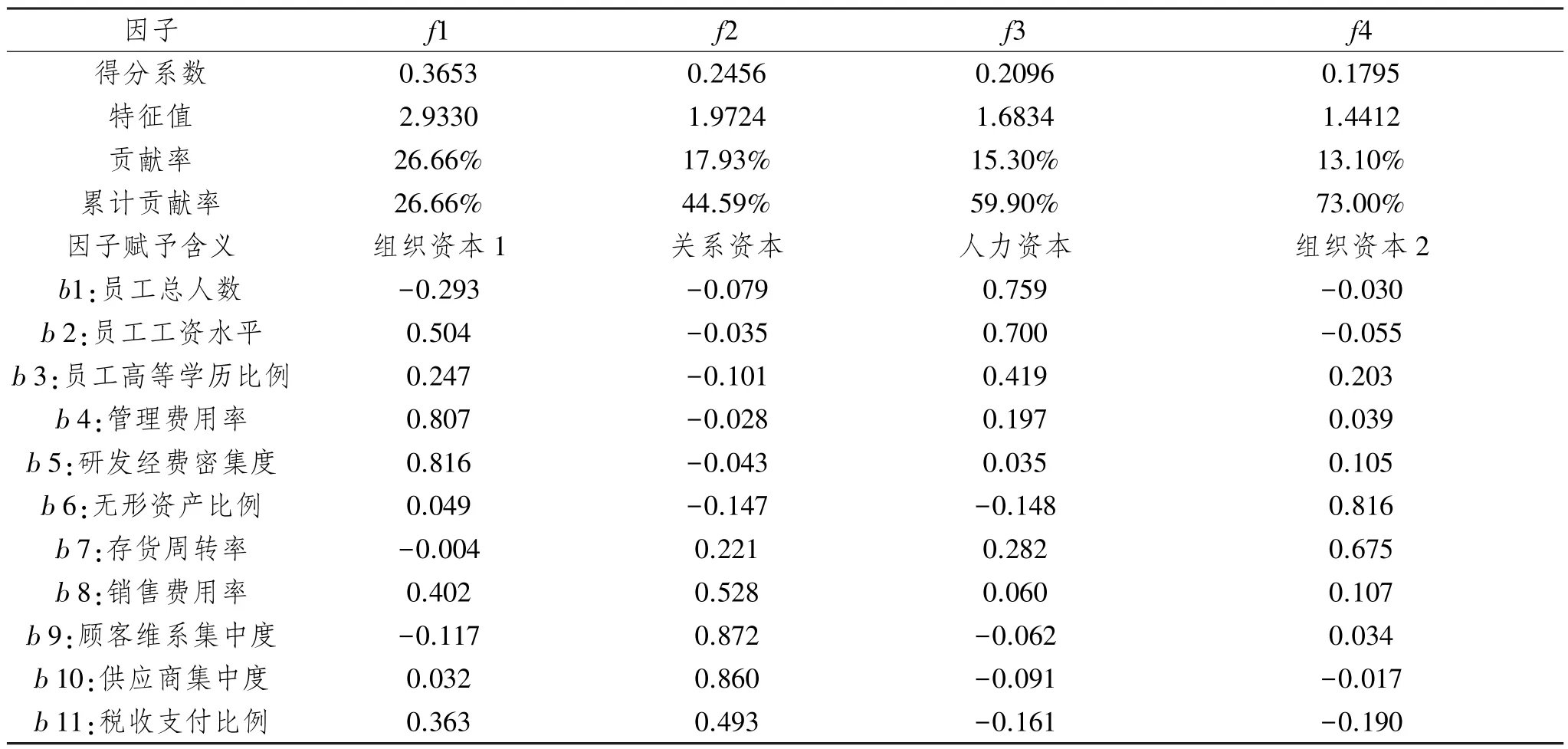

利用统计分析软件采用SPSS18.0中的因子分析功能,就与智力资本相关的变量b1-b11等11个变量因子分析。先进行KMO检验,其值为0.673,值接近1,意味着变量间的相关性越强,原有变量适合作因子分析。同时进行 Bartlett球状度检验,其值为445.16,显著性水平在1%以下,拒绝原假设,可以做因子分析。

利用SPSS18.0就11个指标进行因子分析,然后采取最大平衡值法进行因子旋转,以便因子能够充分提取相关指标变量信息。整理相关数据见下表2。

根据表中的累计贡献率判断,可以选择4个作为公共因子,因为前四个公共因子概括和提取了11个指标变量的73.00%的信息。可以代表11个变量进行相关分析。可以看出,因子f3提取了b1(员工人数)、b2(工资水平)、b3(员工高等学历比例)等变量的信息资料,其提取的信息均是前文所述智力资本中的人力资本相关信息,可以定义为“人力资本”因子,符号为HC,其得分表达各上市公司的人力资本量;因子f2主要描述b9和b10的信息,并且概括了b8和b11的大部分信息量,其所提取信息指标表述的含义均是关系资本的内容,分别概括了与顾客、供应商和政府等的关系以及企业拓宽销售渠道,提高企业声誉等费用,定义为“关系资本”因子,符号为RC。

因子f1主要解释的是b4和b5两个变量的信息,而因子f4主要概括b6和b7的指标信息量,f1和f4两个因子共同反映的却是智力资本的组织资本的相关信息,两者共同定义为“组织资本”因子,符号为OC。具体每个公司该因子得分大小依据两因子的特征值进行加权求得。公式为:OC=0.67f1+0.33f4。最后按照四个因子变量的特征值进行加权求得每个公司的智力资本的大小。计算公式为:IC=0.365f1+0.246f2+0.219f3+0.180f4。

表2 智力资本因子分析相关数据和旋转因子载量

4 模型建立及实证分析

4.1 模型建立

为实证分析智力资本及其结构对营业利润的具体影响,同时考虑排除货币资本和物质资本的作用,营业利润率(ROB)作为被解释变量,智力资本(IC)及其组成部分(人力资本(HC)、组织资本(OC)和关系资本(RC))作为解释变量,而以货币资本(MC)和物质资本(EC)以及财务杠杆系数(资产负债率,LEV)作为控制变量,构建多元回归模型如下:

其中,X = IC,HC,OC,RC,分别为模型(1)、(2)、(3) 和(4):

同时,构建模型(5)和(6)为:

4.2 描述性统计和相关分析

在回归分析之前,采用统计软件将其主要变量(被解释变量、解释变量和控制变量)进行描述性统计分析(均值和方差)和相关分析,结果见表3和表4。

表3 相关指标的描述性统计

各个变量的均值适中,从极大值和极小值看出不存在极端异常值,解释变量方差适中,适合进行回归分析。

表4 指标的相关分析

由表4中数据可以看出,ROB与各个解释变量之间存在一定的相关关系,相关系数绝对值在0.2~0.5之间,适合做回归分析,同时初步看出IC、OC、RC与ROB的正相关关系以及HC与ROB负相关关系。此外,HC、OC、RC内部之间相关关系不大,这是由于数据因子分析的结果,回归分析时也就减少了彼此之间的影响,得出更实用和正确的结论。

4.3 回归分析

采用统计软件SPSS18.0就172家信息技术行业的上市公司2015年的数据,分别就上述六个模型进行回归分析,就其回归结果进行整理汇总见表5。

表5 智力资本及其结构对绩效影响实证分析

续表5

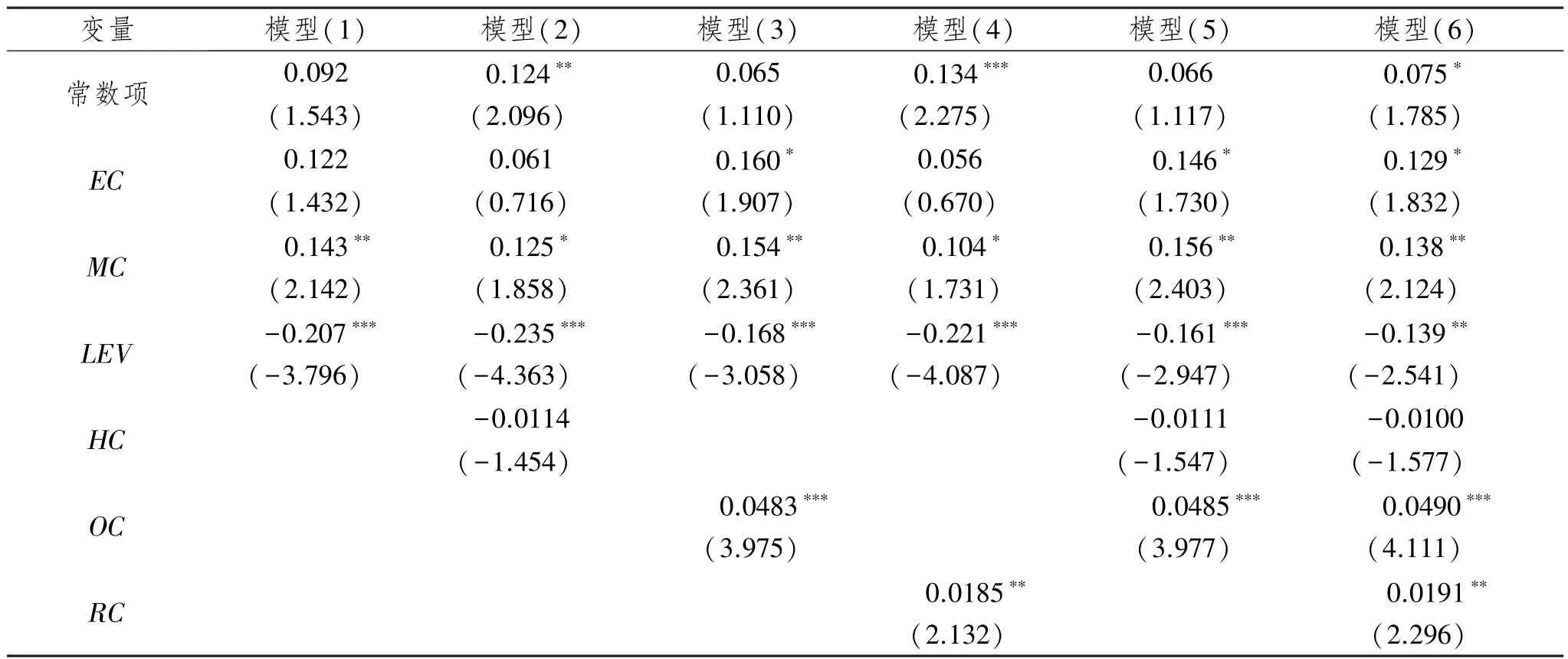

由表5中数据可以得出,六个模型的F统计量较大,R值也较大,F统计量检验均在1%的显著性水平下显著,DW统计量的值接近于2,可以判断数据之间存在序列自相关的可能性较小。方程回归系数R均大于0.5,六个模型的整理拟合优度较好,可以进行经济意义分析。

4.4 结果分析

模型(1)中自变量智力资本综合得分(IC)系数的t统计量检验显著(在1%的显著性水平通过检验),智力资本对企业经营业绩产生正的促进效果并且十分显著。系数为0.045,即,企业智力资本综合得分每增加1,则企业的营业利润率增加0.045。该结果与假设(5)相符。

模型(2)主要分析人力资本的得分对其企业绩效的影响,回归系数为负数(-0.011 4),人力资本每增加1,则营业利润率将减少0.011 4,该结论与所认为的“人多力量大”、“高薪出绩效”以及高学历的创造力较强的普遍认识相悖。根据前文分析,人力资本因子主要解释的是员工人数、员工工资水平以及员工高学历的比例等,可以看出,员工人数增加以及工资水平的提升将会增加相关的人工成本和费用,再加上高学历就高薪的要求更加剧了人工成本费用的提升,会导致利润的大幅减少。人工成本费用增加的幅度超过了人力资本对营业绩效的贡献程度,导致回归系数为负数。但是从人力资本系数的t检验可以看出,该影响并非显著(显著性水平低于10%)。该结果与假设(1)基本相符。

模型(3)量化分析了组织资本对企业经营绩效的产生正向的影响效果,系数的t统计量为3.975,t检验在1%显著性水平下显著,组织资本得分每增加1,则企业的营业利润率增加0.048 3,对于信息技术行业,单位的组织管理及相关的激励对其效益的重要作用。该结果与假设(2)相符。

模型(4),表中数据看出关系资本的系数为正数(0.018 5),系数的t检验在5%的显著性水平下显著,看出关系资本对业绩的显著正向影响。充分说明了在市场经济条件下,与客户、供应商以及政府、投资者等的关系十分重要。该结果与假设(4)相符。

模型(5)分析人力资本得分(HC)和组织资本得分(OC)对营业利润率的共同作用和影响,人力资本的系数t检验并不显著(显著性水平低于10%),但是相对于模型(2)来看,t统计量的绝对值有所增加,即︱-1.454︱<︱-1.547︱,说明由于两者的共同作用,同时人力资本对绩效的负的影响作用也有所降低,系数绝对值减小,即︱-0.0113︱≥︱-0.0111︱,原来含在人力资本中的组织资本因素被释放出来,由组织资本本身来解释,解释能力加强,也说明两者之间的关系以及共同作用效果。同样原因,与模型(3)相比,组织资本的解释能力增强了,系数t统计量检验值有所增加,由3.975增加到3.977,系数也由0.048 3增加为0.048 5。该结果与假设(3)相符。

模型(6)综合分析智力资本的三个构成要素对营业绩效的共同作用。智力资本的各构成要素的回归系数以及系数的t统计量均增加,从模型中可以看出这一点。人力资本的系数t检验虽然在10%显著性水平下不显著,但是,从t统计量绝对值可以看出,︱-1.454︱<︱-1.547︱<︱-1.577︱其解释能力较模型(2)和模型(5)有提高。从人力资本的系数看出,︱-0.0113︱≥︱-0.0111︱≥︱-0.0100︱,对经营绩效的负向影响大幅度缓解。组织资本系数的t检验显著性也增强,因为t统计量增加,3.975<3.977<4.111。组织资本的解释的力度加大,其系数比模型(5)进一步加大,0.0490>0.048。特别是对于关系资本,与模型(4)相对比,显著性水平增加(t统计量由2.132增加为2.296),其系数增大为0.0191。通过模型(6)与前几个模型的对比分析,充分看到人力资本和组织资本共同创造了关系资本,同时三者之间的共同结合、相互依存以及共同作用对经营绩效更加明显。该结果与假设(6)相符。

5 结论及建议

选择信息技术行业上市公司2015年的财务报告相关的信息,分析智力资本及其结构对企业经营效果的影响程度,得出人工成本费用增加的幅度超过了人力资本的贡献程度而导致人力资本对利润率的产生不显著的负向影响,原因可能在于人工成本费用增加的幅度超过了人力资本的贡献程度,智力资本整体、组织资本和关系资本均显著地正向影响经营绩效。智力资本的三个组成部分相互依存和影响并共同更加显著对营业利润产生影响,引领企业优化配置各项资源,充分发挥智力资本的作用。

根据上述结论考虑企业给予智力资本考虑和优化的建议:

企业不要盲目地注重企业高学历和高技能人才的引进,否则会产生“瓶颈效应”,不如改善企业的组织和优化企业的管理,促进现有技术人才的才能的充分发挥。企业组织运行效率应当提高,充分发挥团队的合作精神,劲向一处使,拧成一股绳。此外,优化企业薪酬的管理和配置,做到多劳多得,不要仅重视学历或资质,上述人力资本对其绩效的影响为负,且不显著,这也可能是原因之一。

企业应当加大对组织资本结构的改进力度,比如内部办公的流程化、网络审批和信息系统化,业务之间的流转及相关程序进行优化,研究和开发费用以及技术改进的费用增加等,虽然可能当期不能立即见到效果,但对企业的发展却至关重要,这种组织资本是企业的生命线,市场经济社会不是在看投入物质资本和货币资本的多少,主要看的是企业内部的组织效率的高低,企业未来发展趋势如何,看的是同样物质和货币投入而持续获得利润的多少。

除了企业要注重智力资本投资的持续性以外,也要注意智力资本投资在其三个组成部分每一个方面的平衡性和多样性。因三者相互依存和影响,三者之间有机组合才能发挥最佳效用。就是对同一个问题比如人才的引进,同样考虑其三个方面,包含高学历人才的引进,工资待遇问题以及工资和奖励相关制度体系的建立以及如何让新进员工融入企业整体中等。

最后,考虑到会计制度的核算方面,会计将物质和货币资本进行合理的划分、确认和计量,并在财务报告中详细披露,而对于智力资本的三个组成部分就没有详尽划分。除了人力资本方面的人数以及构成和工资的支付外,对组织资本和关系资本反映却不够集中,有必要建立相关智力资本的划分和反映准则,并按一定的要求进行专门的披露。

[1]HUDSON L.Demographic and Educational Trends in Post-secondary Education[J].Washington, DC:National Research Council,2001,1(1):128-156.

[2]BOBTIS N.Assessing Knowledge Assets:A Review of the Model Used to Measure Intellectual Capital[J]International Journal of Management Review,2001(1):41-60.

[3]HARTER J K.Business-unit Level Relationship Between Employee Satisfaction, Employee Engagement, And Business Outcomes:A Misanalysis[J].Journal of Applied Psychology, 2002, 87(2):268-279.

[4]朱杏珍.人力资本与企业绩效[J]广西社会科学,2003(1):75-77.

[5]MAVRIDIS D G.The Intellectual Capital Performance of the Japanese Banking Sector[J].Journal of Intellectual Capital, 2004, 5(1):92-115.

[6]余绪缨.智力资产与智力资本会计的几个理论问题[J]经济学家,2004(4):86-91.

[7]SHIYU H J.A Quintile Regression:Application of the VAIC Method to Measures of Corporate Performance[J].The Journal of American Academy of Business, 2006,8(2):156-160.

[8]万希.智力资本在我国运营最佳公司贡献的实证分析[J].南开管理评论,2006(9):55-60.

[9]徐爱萍.智力资本三维动态模型与协同作用机理研究[J].武汉理工大学学报(信息与管理工程版),2008(12):25-36.

[10]傅传锐.智力资本与公司绩效的相关性——基于分量回归的实证分析[J].山西财经大学学报,2007(5):56-78.

[11]郝文杰,鞠晓峰.智力资本对高技术企业绩效影响的实证研究[J].北京理工大学学报,2008(5):45-54.

[12]吴小蕾.智力资本与民营企业绩效关系研究[J]经济纵横,2010(7):111-114.

[13]李新春,陈灿.家族企业的关系治理:一个探索性研究[J].中山大学学报(社会科学版),2005(6):107-115.

[14]张宗益,韩海东.行业间智力资本与企业绩效关系对比研究[J]科技进步与对策,2011,28(16):47-51.

[15]STEWART T A.Intellectual Capital:The Wealth of New Organizations[M]London:Nicholas Beasley Publishing,1997.

[16]刘超,原毅军.智力资本对企业绩效影响的实证研究[J]东北大学学报,2008(1):32-35.

[17]李冬伟,汪克夷.智力资本与高科技企业绩效关系研究:环境的调节作用[J]科学学研究,2009(11):1700-1707.

[18]洪茹燕,吴晓波.国外企业智力资本研究述评[J]外国经济与管理,2005(10):42-48.

[19]卢馨,黄顺.智力资本驱动企业绩效的有效性研究[J]会计研究,2009(2):68-03.

[20]刘程军,蒋天颖,华明浩.智力资本与企业创新关系的Meta分析[J]科研管理,2015(1):72-80.

[21]张小红,李未萌,李建华.智力资本价值评估方法的实证研究——以医药制造行业专有技术的价值评估为例[J]中国软科学,2015(6):167-174.

[22]曹裕,熊寿遥,胡韩莉.企业生命周期下智力资本与创新绩效关系研究[J]科研管理,2016(10):69-78.

[23]傅传锐.公司治理、产权性质与智力资本价值创造效率——来自我国A股上市公司的经验证据[J]山西财经大学学报,2016(8):65-76.

[24]陈劲,谢洪源,朱朝晖.企业智力资本评价模型和实证研究[J],中国地质大学学报(社会科学版),2004(12):27-31

Effects of Intellectual Capital and Its Structure on Business Performance:An Empirical Analysis Based on Information Technology Industry

XU Qinghua

(Shandong University of Finance and Economics, Jinan, 250014, China)

Intellectual capital is the main factor influencing enterprise business performance,so it is very necessary to analyze the influence degree of intellectual capital and its components on enterprise performance.This paper analyzes the influence degree of intellectual capital and its structure on enterprise performance with 172 listed companies from information technology industry as sample.The results show that intellectual capital and its component organizational capital and relational capital contribute significantly to the improvement of business performance;human capital has non-significant negative influence on the profit margin because the extent of labor cost increase exceeds the contribution extent of human capital.Therefore,it is suggested that enterprises should be guided to optimize the allocation of resources and give full play to the role of intellectual capital.

intellectual capital; human capital; organization capital; relational capital; operating profit

F279.15

A

2095-929X(2017)04-0032-09

(责任编辑刘小平)

2017-04-15

许庆华,男,山东菏泽人,山东财经大学工商管理学院讲师,研究方向:人力资源管理与绩效管理,Email:feelingk107@163.com。