公司战略影响社会责任绩效吗?

——基于融资需求的角度

2017-07-21张正勇濮飞燕

张正勇,濮飞燕

(1.南京财经大学 会计学院,江苏南京 210046;2.南京大学商学院,江苏 南京 210023)

公司战略影响社会责任绩效吗?

——基于融资需求的角度

张正勇1,2,濮飞燕1

(1.南京财经大学 会计学院,江苏南京 210046;2.南京大学商学院,江苏 南京 210023)

选取A股上市公司2009-2013年样本,基于融资需求角度,通过相关性分析和OLS实证研究,发现公司战略的激进程度对社会责任绩效有显著正向影响,即进攻型公司的社会责任绩效显著优于防御型公司;对重污染和非重污染行业进行分组回归,发现相对于重污染行业,非重污染行业公司的这种正向影响更为显著;进一步地,分析货币政策对两者关系的影响,对货币政策紧缩和宽松进行分组回归,发现在全样本、重污染和非重污染行业样本中这种正向影响在货币政策紧缩时会更加显著。研究结果有助于促进政府建立社会责任报告的监管和鉴证机制,也为货币政策紧缩时期战略激进型公司缓解融资约束满足融资需求提供了新思路。

公司战略;社会责任绩效;融资需求;货币政策

0 引 言

Acquaah和Yasai[1]等对公司战略在实际中是否普遍存在进行了研究,并比较不同公司战略下的经济绩效。研究表明,融资需求在战略不同的公司中存在比较显著的差异,比如进攻型公司有更高的研发投入,便倾向于有更大的融资需求;防御型公司则更关注企业效率和市场占有率,强调以最小投入得到最大产出,其融资需求相对而言就较小。进一步的,融资需求是企业提高社会责任绩效的重要动机,融资需求增强时,企业会倾向于提高社会责任绩效[2]。合法性及资源性动机是目前研究得到的公司履行和披露社会责任最主要的两个方面。根据利益相关者理论,如果公司想要获取发展中所需的资源,就要与利益相关者包括国家、公众以及投资者,保持优良的关系,以此获得财务回报。Brammer[3]等的研究发现企业自发披露社会责任信息可以减少公司和外部的利益相关者之间的信息不对称。投资人、债权人、供应商和客户会根据社会责任报告来重新评估公司的盈利能力、偿债能力、信用风险。甚至,企业的社会责任绩效优异可以帮助其与政府进行利益交换来赢得更多的政府补助[4]。融资需求大的企业,有更强烈的动机提高社会责任绩效。综上所述,采取进攻型战略的公司基于其较大的融资需求,相比于采取防御型战略的公司,更有动机提高社会责任绩效。本文从融资需求角度,基于“不同战略的公司有着差异显著的融资需求,公司战略越激进,其融资需求越大;而融资需求越大,企业提高社会绩效的动机越强”这一理论假设,来研究公司战略对社会责任绩效的影响。

重污染行业的公司更易发生环境污染,并且他们索取更多的自然资源,拥有最强的社会负外部性影响,因而他们在各方关注之下往往有更突出的社会责任表现。既然重污染行业本身的社会责任绩效就较好,那么公司战略对社会责任绩效的影响便会被削弱,即相对于重污染行业,公司战略的激进程度对社会责任绩效的正向影响在非重污染行业中更加显著。

随着金融危机的发生,研究宏观经济对个体行为的影响逐渐成为热门。饶品贵和姜国华[5]的研究发现,宏观经济因素会影响企业的融资行为,例如货币政策会影响公司的融资行为。如果基于融资需求,公司战略对社会责任绩效有显著影响,那么对融资行为有影响的货币政策应当会对公司战略与社会责任绩效之间关系起调节作用。

本文对企业社会责任绩效影响因素的研究具有一定创新性。以往研究探讨了企业性质、董事会规模、独董比例、高管薪酬以及政治关联等因素与社会责任绩效之间的关系。本文以公司战略为出发点,比较不同战略对企业社会责任绩效的影响。同时,本文针对研究结论提出相关的政策建议。本文的所有结论均基于“不同战略的公司有着差异显著的融资需求,公司战略越激进,其融资需求越大;而融资需求越大,企业提高社会绩效的动机越强”这一理论假设,关于融资需求是否属于公司战略影响社会责任绩效的中介变量,本文并不展开,在未来的研究中将进一步探讨。

1 文献综述与研究假设

进攻型公司在Miles和Snow等[6]的研究中被定义为持续投入大量资金进行新产品或者新产品市场开发的创新型公司,这类公司的关注重点是研发与营销。由于处在不断地创新与扩张之中,进攻型公司在高速增长的同时也产生了一个较大的缺点:组织结构及工作人员波动剧烈。这具体表现分支机构繁多、分散度高且结构和人事相当不稳定。相对应的,将效率作为企业管理和运作重点的公司即为防御型公司。他们往往很少开发新产品或者开拓新的市场机会,只是将仅有的几类产品做大做强。与此同时,防御型公司的组织结构或者员工人事通常较为稳定且高效。分析型公司的特征则介于上述两者之间。

现有文献中,公司战略类型的划分不止一种,如产品差异型与成本领先型[7];产品领先型、高效运营型和亲密顾客型[8];探索型和利用型[9];进攻型、防御型和分析型[6]。尽管所分种类多有不同,Dent[10]和Langfield[11]的研究表明,不同的战略划分类型实质是共通的,如进攻型与产品差异型、产品领先型和探索型相当,而防御型战略与成本领先型、高效运营型和利用型相当。根据Bentley等[12]的研究,进攻型、防御型和分析型[6]这样的划分在与普遍认可的战略类型划分相当的基础上,还能够利用已有数据进行度量[13]。这也是本文选取Miles[6,14]的进攻、防御型战略分类最重要的原因。

从现有文献中可知,融资需求在战略不同的公司中存在比较显著的差异[1]。为了不断研发和扩张,进攻型公司往往需要更多投入,因此,比起防御型公司,他们也通常具有更高的融资需求[14]。此外,进攻型公司更易因现金流不足而发生财务困难[13];Hambrick[15]的研究发现,防御型公司的经营性现金流量显著高于进攻型公司。基于以上的分析可知,公司战略越激进,企业的融资需求越大。

作为企业的非财务信息,社会责任信息具有重要作用。环保节能的新技术开发、员工保障、社会公益,这些社会责任信息的重要组成部分都会影响利益相关者对公司的判断。2008年,上海证交所发布通知,强制部分上市公司必须随年报一起披露社会责任报告并对全体上市公司披露社会责任报告做出引导。随着我国对社会责任越来越重视,上市公司披露的社会责任信息也日益增加,其中不乏对公司未来价值影响的信息。Myers和Majluf[16]研究表明,为了降低公司与外部投资者之间信息不对称带来的更高的融资成本,满足公司的融资需求,管理层有动机进行更多的自愿性信息披露(包括环境保护和社区责任等)。翟华云[2]以2009年制造业上市公司为样本研究发现融资需求增强时,企业会倾向于提高社会责任绩效。更多的研究发现,企业履行社会责任能够缓解融资约束[17-18]、降低融资成本[19-20]。因此,企业的融资需求越大,提高社会责任绩效的动机越强。

综上所述,相比于防御型公司,进攻型公司在更强烈的融资需求下,会有更好的社会责任绩效,即战略越激进的公司,社会责任绩效越好。根据以上分析,本文提出以下假设:

H1:公司战略越激进,其社会责任绩效越好。

Patten[21-22]、Brown和Deegan[23]的研究表明上市公司为了减少过多社会(主要表现为媒体)和政治关注,特别是其所处行业处于环境污染、侵害人权以及违反法律等不利处境时,会倾向于进行更多的社会责任以及环境信息披露。重污染行业的公司更易发生环境污染,并且索取更多的自然资源,他们理应承担更多的环境保护、职工保障、社会公益等方面的责任,因而利益相关者、媒体对他们关注度一般都较高,甚至国家也会将其相关表现纳入政治和法律关注。因此,重污染行业的上市公司在各方关注下倾向于有更好社会责任表现。既然重污染行业本身的特殊性会使得其有较好的社会责任绩效,那么公司战略激进程度对社会责任绩效的正向影响在重污染行业中就会变得没有那么显著,即公司战略激进程度对社会责任绩效的正向影响在重污染行业中将被削弱,换句话说,相对于重污染行业,公司战略的激进程度对社会责任绩效的正向影响在非重污染行业中会更加显著。据此,本文提出以下假设:

H2:相对于重污染行业,公司战略的激进程度对社会责任绩效的正向影响在非重污染行业中更加显著。

货币政策主要通过利率途径、汇率途径、资产价格途径和信贷途径等对经济活动产生影响,而其影响主要体现在融资成本方面。基于以上的分析,货币政策会影响到企业的融资行为,就应当会对公司战略与社会责任绩效之间关系起调节作用。货币政策在我国会显著地影响企业获得银行信贷数量[5]。祝继高和陆正飞[24]发现货币政策会影响公司的外部融资约束,从而影响其现金持有水平。由此可见,在不同的货币政策下,企业的外部融资约束是显著不同的。具体来说,货币政策紧缩时,企业的外部融资约束更大或可以得到的银行信贷数量更少,其融资需求较难满足,而货币政策宽松时正好相反。

综上所述,在货币政策紧缩时,外部融资约束更大或可以得到的银行信贷数量更少,企业融资成本会上升,融资难度变大,融资需求越高的公司提高社会责任绩效的动机就会越强,即战略越激进的企业为了能满足原本就越大的融资需求,会有比货币政策宽松时期更好的社会责任绩效。

重污染与非重污染行业中公司战略对企业社会责任绩效的影响是显著不同的。因此,对于货币政策的调节作用,除了在全样本中进行实证检验,本文还会在重污染与非重污染行业中进行对比。由假设2可知,相对于重污染行业,公司战略的激进程度对社会责任绩效的正向影响在非重污染行业中更加显著,显然我们可以看到重污染行业与货币政策宽松对于这种正向影响显著程度的作用是相同的,都是降低;非重污染行业与货币政策紧缩对于这种正向影响显著程度的作用是相同的,都是提高。据此,本文提出以下假设:

H3:货币政策对公司战略与社会责任绩效的关系有调节作用,在全样本中,当货币政策紧缩时公司战略激进程度对社会责任绩效之间的正向影响更加显著。

H4:在重污染行业中,当货币政策紧缩时公司战略激进程度对社会责任绩效之间的正向影响更加显著。

H5:在非重污染行业中,当货币政策紧缩时公司战略激进程度对社会责任绩效之间的正向影响更加显著。

2 研究设计、样本选择与描述性统计

2.1 研究设计

2.1.1 公司战略的衡量

Bentley等[12]以6个指标来识别公司战略的类型,本文参考Bentley等[12]的研究来选择识别指标。

防御型战略的根本特征是效率;而进攻型竞争战略则更加关注企业的产品的独特性和技术的领先性,其根本特征是成长性。(1)开发支出占销售收入的比重,该比重越大意味着企业某年度成功开发的新产品越多,即企业的战略更倾向于进攻型;(2)员工人数与销售收入的比值,即每实现一元收入所需要的员工数量,该比值越大表明企业员工效率越低,对于进攻型公司来说,往往对效率的要求较低,而更注重质量和成长性;(3)销售收入的历史增长率,进攻型一般更注重其自身的成长性,该增长率越高表明企业的成长性越强,更可能是采取进攻型战略的公司;(4)销售和管理费用占销售收入的比值,反映的是公司的运营效率,该比值越高表明企业越不注重效率,且存在较大可能公司正在进行产品市场的扩张,即公司更倾向于采用进攻型战略;(5)员工人数波动性,对于采取防御型战略的公司来说,稳中求胜是其主要战略,因此其员工的流动性较低,相比而言,进攻型公司员工人数波动性则会较高;(6)固定资产占总资产的比重,该比重越高表明企业拥有越高的资产密度,属于重资产型,而这是采取防御型竞争战略企业的重要特征之一。

参照Bentley的研究,本文对上述6个变量取过去5年的平均值。对于变量(1)~(5),按照“年度-行业”将样本顺序排列后平均地分为五组,由小到大赋值为0~4分;而变量(6)则按照“年度-行业”将样本降序排列后再平均地分为五组,由大到小赋值为0~4分,即最小的组赋值为4分,最大的组赋值为0分。最后将得到的六个变量按照“年度-行业”经合并后将6个变量的得分相加,得到解释变量STARi,t。STARi,t的得分在0~24分区间内,STAR越高意味着公司战略越激进,反之,则越保守。

2.1.2 回归模型设计

本文采用模型(1)对文中提出的5个假设进行检验:

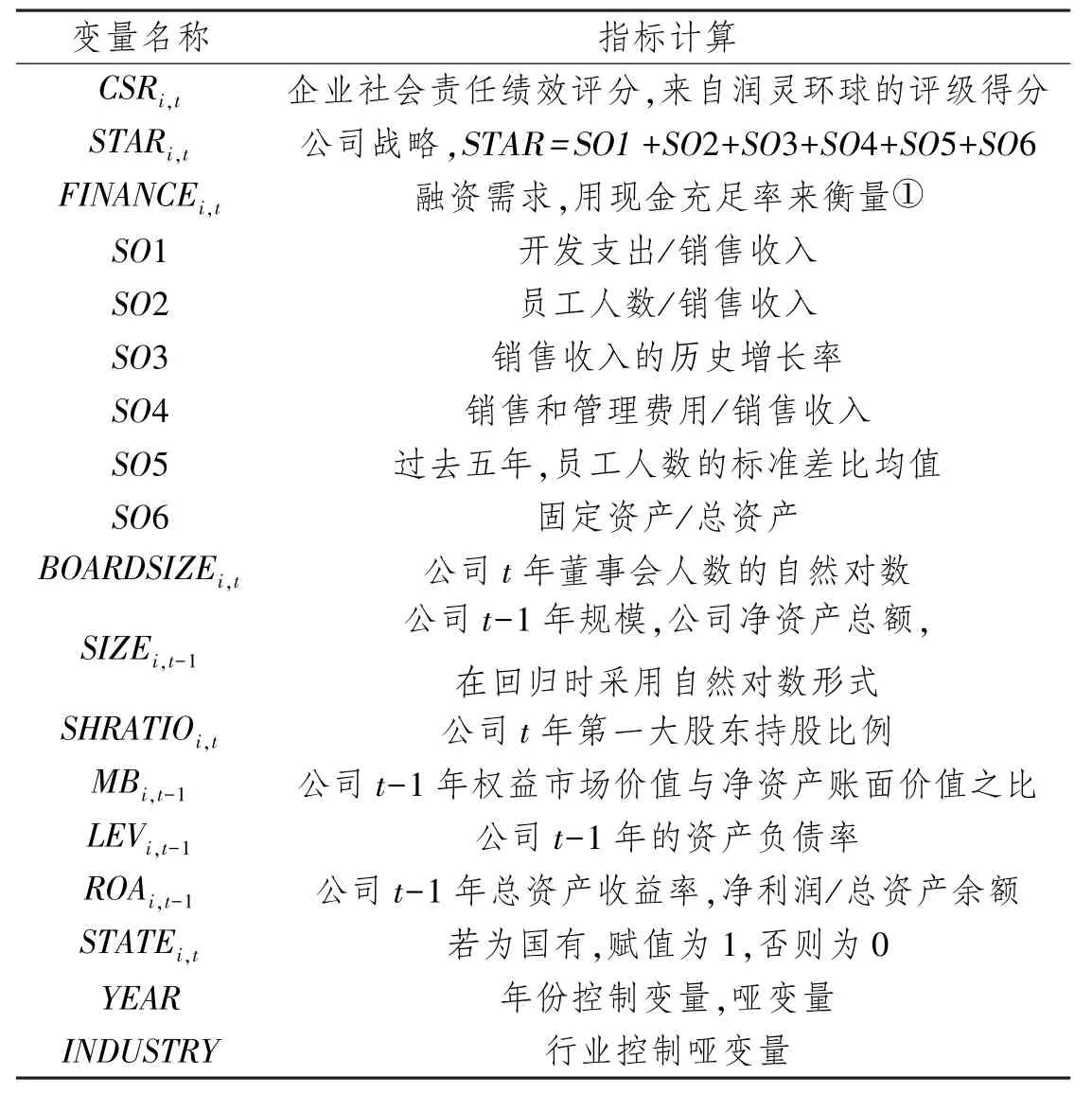

企业社会责任绩效CSRi,t:企业社会责任绩效评分,来自润灵环球的评级得分。公司战略STARi,t:公司战略的激进程度的衡量,越大表示公司战略越激进,取值范围为0~24。借鉴孙健等[25]和吴红军[26]的研究,本文还选取了以下控制量:

(1)董事会规模:董事会规模越大,越有可能导致决策效率低下,监督作用也较差,不利于企业的社会责任绩效;

(2)企业规模:较大的公司规模会更易受到政府部门和投资者的关注,为了防止被罚款或吸引投资等,越有可能有较好的社会责任绩效,在回归时采用自然对数形式;

(3)第一大股东持股比例:大股东股权过大时,出现股权集中情况。拥有较多股权的大股东会有更强动机去侵害中小股东利益,也因此更有可能披露更多社会责任信息;

(4)成长性:权益市场价值与净资产账面价值之比。高成长机会的公司的投者与管理者之间信息不对称更严重,管理者更倾向于加大社会责任绩效的水平;

(5)资产负债率:负债率高的企业为了降低与贷款人之间的代理冲突会加大信息披露的水平;

(6)总资产收益率:表明社会责任绩效与经济绩效之间的关系。公司的盈利能力越高代表了企业有越好的成长性,其承担社会责任的能力也就越强;

(7)企业性质:国有企业对解决就业、保护环境、增加社会福利有更重的责任,取得最大化的经济利益不是他们的最主要的目标,因此国有企业倾向于有更好的社会责任绩效;

(8)年份和行业控制变量:哑变量。本文对所有连续性变量进行双侧1%的winsorize处理。

在模型(1)中,预期三个假设检验中β1均大于0;全样本分组中STARi,t系数显著;非重污染样本比重污染样本的STARi,t系数更显著;货币政策紧缩时期比宽松时期的STARi,t系数更显著。本文的所有变量以及定义见表1。

2.2 样本选择

本文选取A股2009-2013年的上市公司样本,经剔除金融保险行业以及ST公司,得到全行业样本1 592个,非重污染样本916个,重污染行业样本676个。本文数据来源是CSMAR数据库。

2.3 描述性统计

表2是全样本的描述性统计结果。

表1 变量定义

表2 全样本描述性统计

由表2可知,STARi,t的中位数为9,表明上市公司更倾向于采用防御型战略。控制变量均表现出较小的变动,说明公司的规模、财务指标、内部控制指标等都波动较小。

3 实证结果分析

3.1 不同战略类型的样本社会责任绩效的比较

参照Benyley等[12]的分类,本文将所有的样本按照 STARi,t得分分为三类:STARi,t≥18分类为进攻型,STARi,t≤6分类为防御型,中间的部分则分类为分析型。

表3 不同公司战略类型的样本社会责任绩效的比较

由表3可知,从均值来看,公司战略越激进企业的社会责任绩效就越好,与本文假设一致。同时,对社会责任绩效在进攻型和防御型之间进行显著性检验,尽管双侧检验显著程度不高,但是差异大于0一侧的检验在10%水平上是显著的,即采用进攻型战略的公司其社会责任绩效显著优于防御型战略的公司,与本文的假设相符。

3.2 重污染与非重污染分组样本社会责任绩效的比较

基于前文的分析,重污染行业比非重污染行业的公司有更好的社会责任绩效,本文使用显著性检验来分析在本文选取的样本中是否也有相同的结论。

表4 不同公司战略类型的样本社会责任绩效的比较

由表4可知出,从均值来看,重污染行业上市公司的社会责任绩效比非重污染行业的好;对社会责任绩效在两个分组之间进行显著性检验,双侧检验显著程度较高,在1%的水平上是显著的,即重污染行业上市公司的社会责任绩效显著优于非重污染行业上市公司。

3.3 公司战略与社会责任绩效的回归分析

表5、6报告了公司战略与企业社会责任绩效关系的实证结果。同时,本文对方程进行了多重共线性诊断,方差膨胀性因子VIF最大3.34,最小为1.53,表明回归模型不存在严重共线性问题。①一般地说,共线性统计量(方差膨胀因子VIF)=10时,表明多重共线性很严重。

表5中第一列检验了公司战略与社会责任绩效的相关关系。从表5中第2列可以看到,公司战略的系数显著为正(p<0.01),表明公司战略与社会责任绩效显著正相关,即公司战略越激进企业的社会责任绩效越好,印证了假设1。

为了印证假设2,表5中第3、4列按重污染与非重污染行业进行分组检验。从回归结果中可知,重污染和非重污染行业分组中公司战略的系数均为正数,重污染分组不显著,而非重污染分组样本在1%的水平上显著。公司战略激进程度对社会责任绩效的正向影响在重污染行业中被削弱了,而相对于重污染行业,这种正向影响在非重污染行业中更加显著,印证了假设2。

表5 公司战略与社会责任绩效关系检验的实证结果

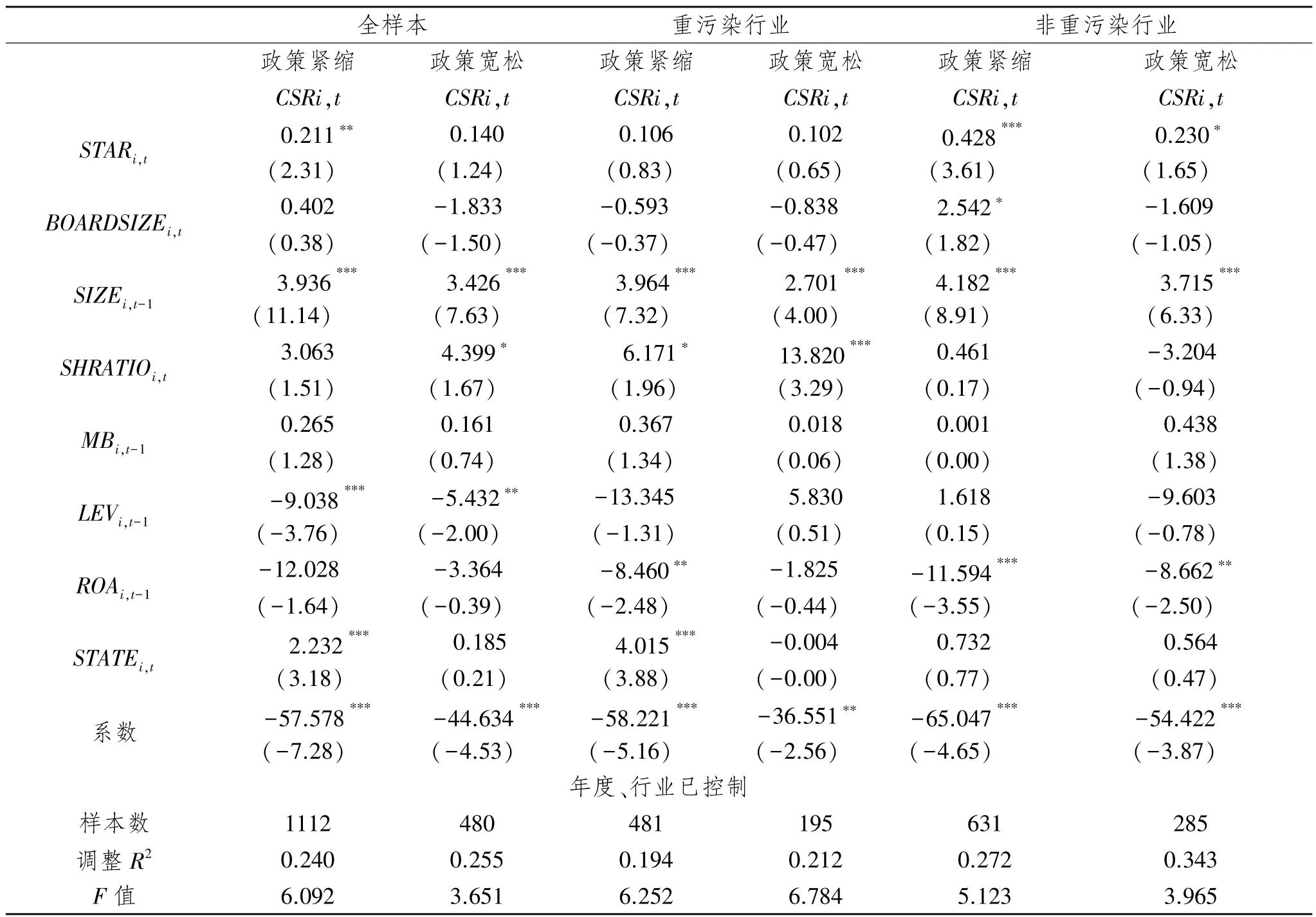

表6中对全样本、重污染和非重污染行业按货币政策紧缩和宽松进行分组检验。借鉴陆正飞[27]的研究中对货币政策宽松和紧缩定义,采用货币供应量增长率MP来识别货币政策宽松和紧缩的年度。相关的数据从国家统计局网站上获得,计算得出2009-2013年MP分别为:19.2%,6%,-1.7%,3.5%,3.3%。同样参照陆正飞[27]的分类,将2009和2010年作为货币政策宽松年度,而2011-2013作为货币政策紧缩年度。从表6第2、3列中可以看到全样本分组的结果,在货币政策紧缩时期,公司战略激进程度与社会责任绩效显著正相关(p<0.05),而在宽松时期,公司战略激进程度与社会责任绩效正相关但是并不显著,且STARi,t的系数更小,印证了假设3;表6的第4、5列重污染行业分组,公司战略激进程度与社会责任绩效均是正相关关系,货币政策紧缩时期的STARi,t系数要大于宽松时期,且紧缩时的STARi,t显著性也更强(0.83>0.65),印证了假设4;从第6、7列非重污染行业分组可以看出,在货币政策紧缩时期,公司战略激进程度与社会责任绩效在1%的水平上显著正相关(p<0.01),而在宽松时期,公司战略激进程度与社会责任绩效是在10%的水平上显著正相关(p<0.1),且STARi,t的系数更小,印证了假设5,即当货币政策紧缩时,在全样本、重污染行业和非重污染行业中,公司战略激进程度与社会责任绩效之间的正相关关系均更加显著。

表6 货币政策的调节作用

4 结论与建议

基于融资需求角度,本文研究发现我国上市公司战略的激进程度与社会责任绩效显著正相关;对重污染和非重污染行业样本进行分组回归,发现相对于重污染行业,这种正向影响在非重污染行业中更加显著;对货币政策的调节效应研究,发现在全样本、重污染和非重污染行业样本中这种正向影响在货币政策紧缩时会更加显著。本文所有的结论基于“不同战略的公司有着差异显著的融资需求,公司战略越激进,其融资需求越大;而融资需求越大,企业提高社会绩效的动机越强”这一理论假设,没有进一步研究融资需求是否具有完全或部分中介效应,这需要在未来的研究进一步探讨。

本文的研究发现公司战略是社会责任绩效的驱动因素之一,对研究企业提高社会责任绩效的动机有一定启示作用。同时,本文的分析基于融资需求角度,在理论上说明了融资需求可能作为公司战略影响社会责任绩效的中介变量,并以此得出了实证结论。基于以上的结论,本文将从政府和公司两个方面提出相关的政策建议。

第一,政府应加快构建行之有效的社会责任报告披露监管和鉴证机制。目前我国社会责任报告是专业机构进行社会责任绩效评价的主体,但却缺乏社会责任报告的监管和鉴证机制。经验证据表明重污染行业公司的社会责任绩效显著优于非重污染行业的公司,但是社会责任显然不仅包括环境方面,重污染行业的社会责任绩效之所以有如此“出众”的表现,还源于其最强的社会负外部性影响。企业是盈利机构,最重要的目标是实现股东利益最大化,对于在“高压”下的重污染行业,如何以最低成本实现优异的社会责任绩效,在如今没有社会责任报告监管和鉴证制度的情况下,很大可能会选择粉饰社会责任报告。社会责任信息越来越重要,为了报告内容“言之有物”,报告结论“言之有理”,政府应加快构建社会责任信息披露监管和鉴证机制并进一步出台相应的规定。

第二,在货币政策紧缩时期,战略越激进的公司,尤其是在非重污染行业中的公司,可以通过提高社会责任绩效来缓解融资约束或获得更多信贷资源。基于“不同战略的公司有着差异显著的融资需求,公司战略越激进,其融资需求越大;而融资需求越大,企业提高社会绩效的动机越强”这一理论假设,本文得出了以下结论:当货币政策紧缩时公司战略激进程度与社会责任绩效之间的正向影响更加显著,且相比于重污染行业,非重污染行业中这种正向影响更加显著,因此,当货币政策紧缩时,战略越激进的公司,特别处于非重污染行业的战略激进型公司,可以通过提高社会责任绩效来缓解融资约束满足融资需求。

[1]ACQUAAH M,YASAI-ARDEKANI M.Does the Implementation of a Combination Competitive Strategy Yield Incremental Performance Benefits? ——A New Perspective from a Transition Economy in Sub-Saharan Africa[J].Journal of Business Research, 2008,61(4):346-354.

[2]翟华云.预算软约束下外部融资需求对企业社会责任披露的影响[J].中国人口.资源与环境,2010(9):107-113.

[3]BRAMMER S, PAVELIN S.Building a Good Reputation[J].European Management Journal, 2004, 22(6):704-713.

[4]江若尘,马来坤,郑玲.慈善捐赠、企业绩效与合理区间把控——基于内生性视角的经验分析[J].现代财经-天津财经大学学报,2016(1):92-103.

[5]饶品贵,姜国华.货币政策、信贷资源配置与企业业绩[J].管理世界,2013(3):12-22.

[6]MILES R E,SNOW C C,MEYER A D,et al.Organizational Strategy,Structure,and Process[J].Administrative Science Quarterly, 1978, 3(3):546-562.

[7]PORTER M E.Competitive Strategy:Techniques for Analyzing Industries and Competitors[J].Social Science Electronic Publishing,1980(2):86-87.

[8]TREACY M,WIERSEMA F.The Discipline of Market Leaders[J].Business Book Review Library,1997(1):56-61.

[9]MARCH J G.Exploration and Exploitation in Organizational Learning[J].Organization Science, 1991, 2(1):71-87.

[10]DENT J F.Strategy, organization and control:Some possibilities for accounting research[J].Accounting Organizations& Society,1990,15(1):3-25.

[11]LANGFIELD-SMITH K.Management Control Systems and Strategy:A Critical Review[J].Accounting Organizations& Society,1997,22(2):207-232.

[12]BENTLEY K A, OMER T C, SHARP N Y.Business Strategy, Financial Reporting Irregularities, and Audit Effort[J].Contemporary Accounting Research, 2013, 30(2):780-817.

[13]ITTNER C D,LARCKER D F,RAJAN M V.The Choice of Performance Measures in Annual Bonus Contracts[J].Accounting Review,1997,72(2):231-255.

[14]MILES R E, SNOW C C, Organizational Strategy, Structure and Process[M].Stanford, CA:Stanford University Press, 2003.

[15]HAMBRICK D C.Some Tests of the Effectiveness and Functional Attributes of Miles and Snow's Strategic Types[J].Academy of Management Journal, 1983, 26(1):5-26.

[16]MYERS S C,Majluf N S.Corporate Financing and Investment Decisions When Firms Have Information that Investors Do Not Have[J].Journal of Financial Economics, 1984, 13(2):187-221.

[17]HADLOCK C J,Pierce J R.New Evidence on Measuring Financial Constraints:Moving Beyond the KZ Index[J].Review of Financial Studies, 2010, 23(5):1909-1940.

[18]钱明,徐光华,沈弋.社会责任信息披露、会计稳健性与融资约束——基于产权异质性的视角[J].会计研究,2016(5):9-17.

[19]GOSS A,ROBERTS G S.The Impact of Corporate Social Responsibility on the Cost of Bank Loans[J].Journal of Banking& Finance, 2011, 35(7):1794-1810.

[20]王建玲,李玥婷,吴璇.企业社会责任报告与债务资本成本——来自中国A股市场的经验证据[J].山西财经大学学报,2016(7):113-124.

[21]PATTEN D M.Exposure,Legitimacy,and Social Disclosure[J].Journal of Accounting& Public Policy,1991,10(4):297-308.

[22]PATTEN D M.Intra-industry Environmental Disclosures in Response to the Alaskan Oil Spill:A Note on Legitimacy Theory[J].Accounting Organizations& Society,1992,17(5):471-475.

[23]NOEL BROWN, Craig Deegan.The Public Disclosure of Environmental Performance Information——A Dual Test of Media Agenda Setting Theory and Legitimacy Theory[J].Accounting& Business Research,1998,29(1):21-41.

[24]祝继高,陆正飞.货币政策、企业成长与现金持有水平变化[J].管理世界,2009(3):152-158.

[25]孙健,王百强,曹丰,等.公司战略影响盈余管理吗?[J].管理世界,2016(3):160-169.

[26]吴红军.环境信息披露、环境绩效与权益资本成本[J].厦门大学学报(哲学社会科学版),2014(3):129-138.

Effects of Corporate Strategy on Social Responsibility Performance:from Perspective of Financing Demand

ZHANG Zhengyong1,2, PU Feiyan1

(1.School of Accounting, Nanjing University of Finance and Economics, Nanjing 210046, China;2.School of Business, Nanjing University, Nanjing 210023, China)

From the perspective of financing demand,a correlation analysis and an OLS empirical study are conducted by selecting the samples of A-share listed companies from 2009 to 2013.The results show that the radical extent of corporate strategy has a significant positive impact on social responsibility performance, i.e., the social responsibility performance of aggressive companies is better than that of defensive companies.A group regression study of heavy pollution and non-heavy pollution industries shows that compared with heavy pollution industries,the positive effects of non-heavy pollution industries are more significant.Furthermore,an analysis of monetary policy impact on the relationship between the two factors via group regression study of monetary policy tightening and easing reveals that in both full samples and heavy pollution and non-heavy pollution industry samples,this positive effect is more significant when monetary policy is tight.These research findings will help the government to establish a monitoring and certification mechanism for social responsibility reporting,and also provides a new way for the strategic radical companies to ease financing constraints and meet financing needs during the tightening period of monetary policy.

corporate strategy; social responsibility performance; financing demand; monetary policy

F830.9

A

2095-929X(2017)04-0011-10

(责任编辑刘 远)

2017-05-05

国家自然科学基金青年项目“企业社会责任信息价值研究——基于呈报格式和信息使用者认知的视角”(71402068);江苏高校哲学社会科学基金“管理者背景特征对企业环境信息披露的影响研究”(2014SJD132);江苏高校优势学科建设工程资助项目(PAPD)。

张正勇,男,安徽合肥人,会计学博士,南京大学商学院会计学博士后,南京财经大学会计学院副教授、硕士生导师,研究方向:环境会计与社会责任会计、公司治理;濮飞燕,女,江苏常州人,南京财经大学会计学院硕士生,研究方向:社会责任会计与报告,Email:13236536057@163.com。