管理会计在企事业单位应用现状的问卷调查统计分析及启示

2017-07-21刘爱东张昭焕

刘爱东,同 榛,张昭焕,陈 巧

(中南大学商学院,湖南长沙 410083)

管理会计在企事业单位应用现状的问卷调查统计分析及启示

刘爱东,同 榛,张昭焕,陈 巧

(中南大学商学院,湖南长沙 410083)

《关于全面推进管理会计体系建设的指导意见》(下文简称《指导意见》)指出,各企事业单位应积极推进管理会计体系建设,提升单位管理水平。因此,对企事业单位管理会计的应用现状进行调查与分析有着重要的实际意义。针对企事业单位管理会计应用情况、管理会计应用中存在的问题与影响因素、各单位学习落实财政部《指导意见》情况等内容进行问卷设计,选取长沙市十几家有代表性的企事业单位为样本进行实地调研,共收回有效问卷365份,并在此基础上进行了统计分析。结果表明,企事业单位对管理会计的应用已取得一定成效,但对管理会计方法与工具的理解与应用尚有待提高,仍须切实提高管理会计人员素质,加强单位管理会计信息化建设,进而推进企事业单位管理会计体系建设。

企事业单位;管理会计;应用现状;问卷调查;体系建设启示

0 引 言

21世纪管理会计主题经历了从企业价值增值到企业核心能力培植的转变,服务目标以公司管理层面为主的传统管理会计理念向为实现公司治理与公司管理多重目标的拓展和提升,特别是20世纪80年代以来,管理会计随环境变迁而形成的众多新领域,不仅验证了会计与环境的密切关系,也告诉人们对管理会计地位、作用重新审视的必要性。近年来,为全面贯彻落实党的十八大精神,深入推进会计强国战略,全面提升会计工作总体水平,推动经济更有效率、更加公平、更可持续发展,财政部根据《会计改革与发展“十二五”规划纲要》,2014年10月27日发布了《关于全面推进管理会计体系建设的指导意见》(以下简称《指导意见》),明确提出了全面推进管理会计体系建设的指导思想、基本原则、主要目标、主要任务和措施和工作要求。因此,在管理会计体系建设全面推行的大背景下,如何将管理会计切实有效地应用于企事业单位中去,是企业需要共同思考的问题。

目前不乏关于管理会计在我国企事业单位应用现状的研究,有很多学者对企业中管理会计的具体实践进行了详细分析,这些企业关于管理会计工具与方法的应用为其他企业提供了借鉴。但是,当前管理会计应用中存在的问题却更加值得关注。

学者们对于管理会计应用现状及问题的相关研究主要体现如下。财政部部长楼继伟[1]结合我国管理会计发展现状指出,虽然管理会计在我国已有不少成功探索和有益尝试,但尚存在理论体系缺乏、工具方法应用不广等问题。支雪娥[2]指出目前我国管理会计应用呈现出地域上的差异化,即沿海地区和外资企业应用广泛,但西部和内地企业则较少应用。郭晓梅等[3]认为,管理会计的数据采集问题以及管理会计工具的整合问题是影响和制约管理会计工具和方法在实践中应用情况的两大主要问题。马淑红[4]认为,由于管理理论体系尚未形成,实际运用起来也是有选择性的。比如有些企业只知道简单粗略运用量本利分析或是进行责任中心核算活动等,导致管理会计实际应用效果不太明显。何素华[5]指出管理会计的应用层次较低,只是停留在企业内部成本管理的层面上;企业领导者忽视管理会计,会计人员总体素质偏低。张韫麒[6]指出,企业管理会计意识较为淡薄。管理会计人员地位低下,企业经营管理者的意识不强,会计人员素质与管理会计的要求有差距。张继德等[7]认为,企业管理会计比例较低,更多发挥传统职能,接近半数企业没有独立的管理会计人才培养计划。乌婷等[8]从管理会计应用的组织、技术和制度三个维度分析了管理会计应用中存在的问题。佟成生等[9]通过调查发现,财务人员对管理会计职能的期望很高,而现实与期望的差距很大。李建红[10]的问卷统计结果进一步反映了目前各企业管理会计的应用大部分处于低层次的情况,其问题主要体现在对管理会计的认识偏差、管理会计使用方法单一和会计信息化水平低下等方面。刘冠雄[11]则在调查分析的基础上将管理会计应用的问题归纳为应用不广泛、应用不深入、应用不协调三方面。

而关于制约企业管理会计应用效果的原因的研究则集中体现如下。李玲娟[12]指出管理会计在企业中作用的发挥受到限制的内部制约因素是主要是企业经营决策者、会计人员和会计电算化程度。缪萍[13]认为,我国中小企业管理会计应用不尽如人意,主要原因体现在知识普及程度低、管理层及财会人员整体素质不高、中小企业自身企业结构制约等方面。郭琰[14]对管理会计在我国中小企业中的实际应用作了概述,他指出管理会计在我国企业应用效果不理想的原因主要有理论研究不够、管理水平及会计人员整体素质不高、企业决策者缺乏对管理会计的重视等因素。万凯[15]以物流企业为研究对象,指出该行业管理会计专业人才严重欠缺、管理方法过于机械、理论知识体系不完善,是制约企业管理会计发展的现实问题。张继德等[16]认为,目前企业对管理会计信息化重视度不够、管理会计信息化程度不高、管理会计理论与企业经营机制不匹配、会计人员水平不一等问题是制约管理会计信息化发展的因素。吴花平等[17]指出企业管理会计应用未能将理论与实践紧密结合,企业管理人员的重视度不高,管理会计电算化应用程度也不高。

通过对上述文献的回顾不难发现,由于管理会计人才的欠缺、管理层的重视度不够、管理会计信息化程度不高等原因,管理会计在实际应用中仍存在着工具与方法单一、应用不广泛、应用不深入等问题,这严重制约了各单位全面推进管理会计体系建设的进程。

为更加全面深入地了解管理会计在各单位的应用现状,本文拟以长沙市数家代表性企事业单位为样本,展开针对管理会计在企事业单位中应用现状的问卷调查,在对调查问卷进行数据处理、统计分析的基础上,深入了解管理会计在企事业单位应用的现状及现实问题,为解决管理会计在单位中的应用困境提供思路。这也正是本文研究的目的和意义所在。

1 管理会计在企事业单位应用现状的问卷调查设计

本文采用问卷调查与实地调研相结合的方式进行研究,旨在深入了解管理会计在企事业单位中的应用现状及存在问题,解决各单位管理会计的应用困境,提升管理水平。调查内容主要包括三个方面,分别是单位管理会计人力资源及应用情况、应用中的问题及瓶颈因素、关于学习落实财政部《指导意见》情况等。在题型设计上采用单选题与多选题相结合的方式,以多选题为主。调查对象及范围综合了考虑行业属性、企业规模、公司治理结构等多方面因素,选取长沙市多家房地产企业、制造企业、商贸流通企业及行政事业单位,作为本研究的调查样本。在问卷调查的实施阶段,首先小范围发放调查问卷,对问卷设计中的不合理之处进行及时修改,最终调查问卷共计16道题目。然后进入正式调查阶段。采用现场发放以及邮寄等方式,共发放问卷435份,收回全部问卷,调查共历时三个月。为保证数据质量,我们对回收的问卷进行了认真核实,剔除缺项和有明显逻辑错误的问卷71份,最终获得有效问卷365份,回收率83.72%。

问卷调查所访对象的工作单位性质如图1所示。统计结果显示,政府机关70人(占19.18%),规模以上民营企业98人(占26.85%),国有企业156人(占42.74%),事业单位41人(占11.23%)。

问卷调查所访对象的学历构成如表1所示。统计结果显示,被访者具有大专以上学历的占95%以上,且本科学历为主体(占61.37%),而研究生层次的人才相对较少(仅占17.81%,低于大专学历人数)。

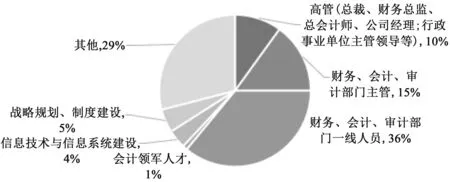

问卷调查所访对象的工作岗位分布如图2所示。统计结果显示,被调查对象中高管(总裁、财务总监、总会计师、公司经理;行政事业单位主管领导等)38人(占10.41%),财务、会计、审计部门主管55人(占15.07%),财务、会计、审计部门一线人员130人(35.62%),会计领军人才2人(0.55%),信息技术与信息系统建设16人(4.38%),战略规划、制度建设 17人(占 4.66%),其他107人(占29.32%),基本覆盖了调查区域内相关各类型部门的各类岗位代表,从负责制定管理会体系顶层设计的高管至具体操作的一线财务业务人员,以及非财务岗位的其他业务部门人员。由于管理会计涉及面广,应用主体不仅仅包括财务部门,此调查结果中非财务部门人员140,占比高达38.37%,这就为后续调查研究的客观性、可采性、有用性、全面性提供了保证。

图1 被访问对象所在单位情况

表1 被访者所受教育背景结构

图2 所访问对象的工作岗位分布

2 企事业单位中管理会计应用情况的统计分析

对于企事业单位中管理会计应用情况,我们主要从被调查单位管理会计部门设置以及管理会计主要方法的应用现状等指标综合反映。其中被调查单位管理会计部门设置的统计结果如表2和表3所示,管理会计主要方法的应用现状的统计结果如表4所示。

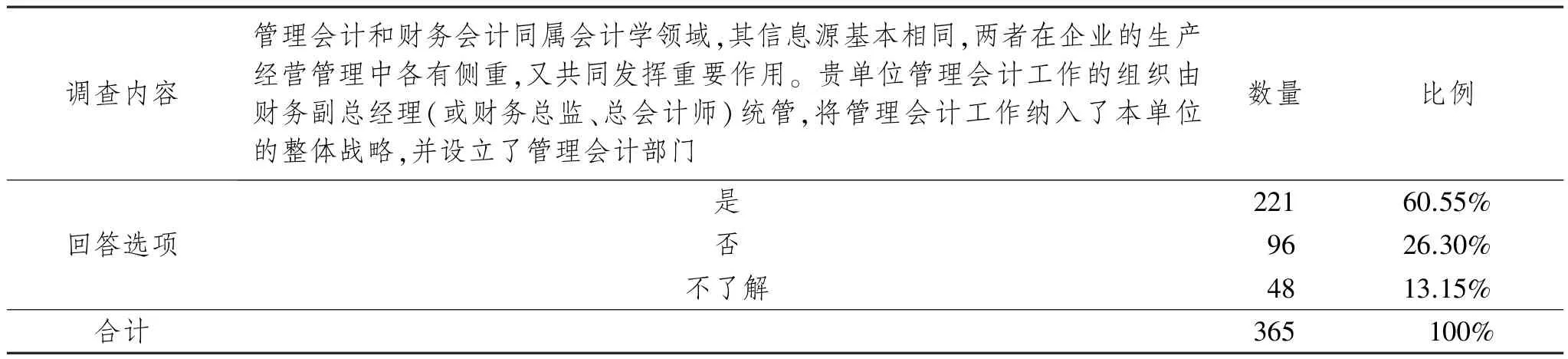

表2 被访者单位管理会计部门设置的情况

从表2调查问卷的统计结果来看,在被访者中,“将管理会计工作纳入了本单位的整体战略,并设立了管理会计部门”的比例高达60.55%,说明目前多数被访单位均设立了专门的管理会计部门。

表3 管理会计部门在不同性质单位中的设置情况

从表3中可以看出,根据被访单位性质不同进行分析,规模以上民营企业的管理会计部门设置率最高,高达86.45%;学校等事业单位的管理会计部门设置率为63.41%,国有企业与政府机构的管理会计部门设置率基本持平,呈现较低水平。由此可见,在大多数民营企业中有专门的管理会计部门,但政府机构及国有企业应加紧建立管理会计部门。

表4 被访者单位管理会计主要方法的应用现状

表4显示了被访者单位管理会计主要方法的应用现状。从表中可以看出,尽管被调查单位的属性、对管理会计理论与实务的认识及研究等方面存在差异,但高达98.48%的占比说明企业在经营决策中都不同程度地应用了表中的管理会计常用方法,这为全面推进管理会计体系建设提供了良好的环境支撑。

3 管理会计在企事业单位应用中的问题及瓶颈因素分析

上述企事业单位中管理会计人力资源及应用情况的统计结果显示,被调查单位都不同程度地应用过各种管理会计方法(如表4所示),但由于单位属性、对管理会计理论与实务的认识及研究等存在差异,被调查单位管理会计的实际应用情况各不相同。为进一步分析管理会计在企事业单位应用中存在的问题及影响管理会计应用水平的瓶颈因素,我们从被访者对管理会计作用的认知状况、对管理会计与财务会计的认知状况、对管理会计战略定位的认知状况等方面来反映管理会计在企事业单位应用中存在的问题,调查结果如表5至表7所示;从影响企事业单位管理会计应用的因素、提高企事业单位管理会计应用成效的关键两方面来探究影响管理会计应用水平的瓶颈因素,调查结果如表8和表9所示。

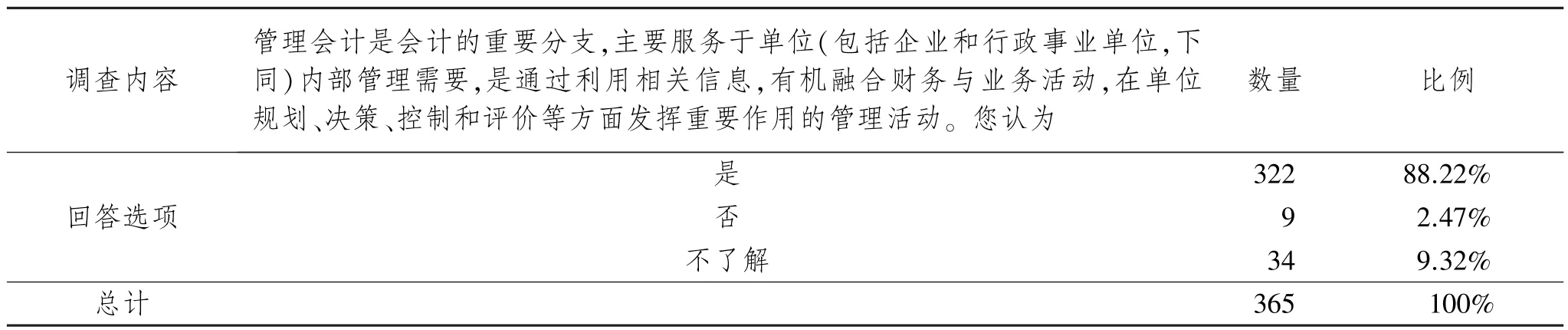

表5 被访者对管理会计作用的认知状况

表6 被访者对管理会计与财务会计认知状况

从表5和表6可以看出,高达88.22%的被访者认为管理会计在企事业单位实践管理活动中发挥着重要作用,而认为没有发挥重要作用的比例只有2.47%;有85.48%的被访者对管理会计与财务会计在服务对象、职能定位与程序方法上的联系与区别表示认同。由此可以看出,管理会计在企事业单位实践管理活动中发挥的重要作用得到了企业人员的普遍认可,绝大多数被访者对管理会计与财务会计存在的区别有着正确认识。这也是全面推进管理会计体系建设的内生动力所在。值得注意的是,有9.32%的被访者对管理会计的作用表示不清楚,有10.96%的被访者表示不清楚管理会计与财务会计的区别,这都说明了单位应关注并推进管理会计相关学习与培训,以提升管理会计在企事业单位的应用成效。

表7显示了被访者对管理会计战略定位的认知情况。其中,有61.92%的被访者对管理会计在不同发展阶段的战略定位表示认同;但也有35.34%的被访者不认可或不了解管理会计的战略定位,这说明在全面推进管理会计体系建设中,企业应不断加强人员对管理会计战略定位的认识,加强管理会计理论与实务学习,研读《指导意见》中的全面推进管理会计体系建设的指导思想、基本原则、主要目标、主要任务及措施等。

在分析管理会计在企事业单位应用中存在的问题的基础上,我们通过调查进一步揭示了影响管理会计应用水平的瓶颈因素。调查统计结果见表8、表9。

表7 被访者对管理会计的战略定位的认知状况

表8 影响企事业单位管理会计应用的重要因素

表9 提高企事业单位管理会计应用成效的关键

表8显示,“影响企事业单位管理会计应用的重要因素”中,排在前三位的分别是对管理会计理论与实践等知识了解不够(21.9%)、缺乏管理会计专业人才(19.13%)和没有纳入单位的管理和发展规划(16.13%);而“提高企事业单位管理会计应用成效的关键”,排在前三位的则是会计工作的战略定位及管理制度规范的建设(28.39%)、单位领导的重视程度(20.93%)及对管理会计理论与实践的认识18.11%。这说明单位在推进管理会计应用的过程中,应从理论和实践两个层面入手,突破管理会计在实际应用中的瓶颈。其中,在理论方面,应加强企业人员对管理会计理论知识学习;在实践方面,应做好会计工作战略定位及管理制度规范的建设,加强管理会计专业人才的培养。

4 关于学习落实财政部《指导意见》情况的统计分析

2014年10月27日,财政部制定发布了《关于全面推进管理会计体系建设的指导意见》(财会〔2014〕27号,简称《指导意见》),明确了管理会计体系建设的指导思想和基本原则,提出了管理会计体系建设的总目标,并围绕该目标部署了相应的任务、具体措施和工作要求。为了解《指导意见》颁布以来的实施情况,我们从全面推进管理会计体系建设的主体、意义、对理论、指引、人才、信息化加咨询服务市场的“4+1”管理会计体系建设有机发展模式,贯彻落实《指导意见》拟采取或已采取的措施等问题进行了问卷调查。调查统计结果见表10至表14。

表10 全面推进管理会计体系建设的主体

表10显示,全面推进管理会计体系建设的主体,排在前三位是企业事业单位(34.25%)、财政部门(28.31%)和广大会计人员(14.50%),而会计服务机构和科研单位会计团体,也超过了10%。这与《指导意见》明确职责、密切合作和共同推进管理会计体系建设的精神相契合。

表11 被访者对全面推进管理会计体系建设重要性意义的认识

表12 被访者对“4+1”管理会计体系建设有机发展模式的理解

表13 被访者了解学习《指导意见》的途径

表11、表12、表13分别是针对被访者对全面推进管理会计体系建设重要性意义的认识、“4+1”管理会计体系建设有机发展模式的理解、学习了解《指导意见》的途径所进行调查的统计结果。结果显示,84.37%被访者认识到全面推进管理会计体系建设的重要性及战略意义(表11),81.07%被访者认可“4+1”管理会计体系建设有机发展模式(表12);而表13表明,了解学习《指导意见》的途径排在前三的是单位传达与培训(39.65%)、自发学习(28.87%)和通过报刊广播等传媒(17.74%)。这说明贯彻落实《指导意见》的现实基础比较好,单位主体作用的发挥仍有待加强。

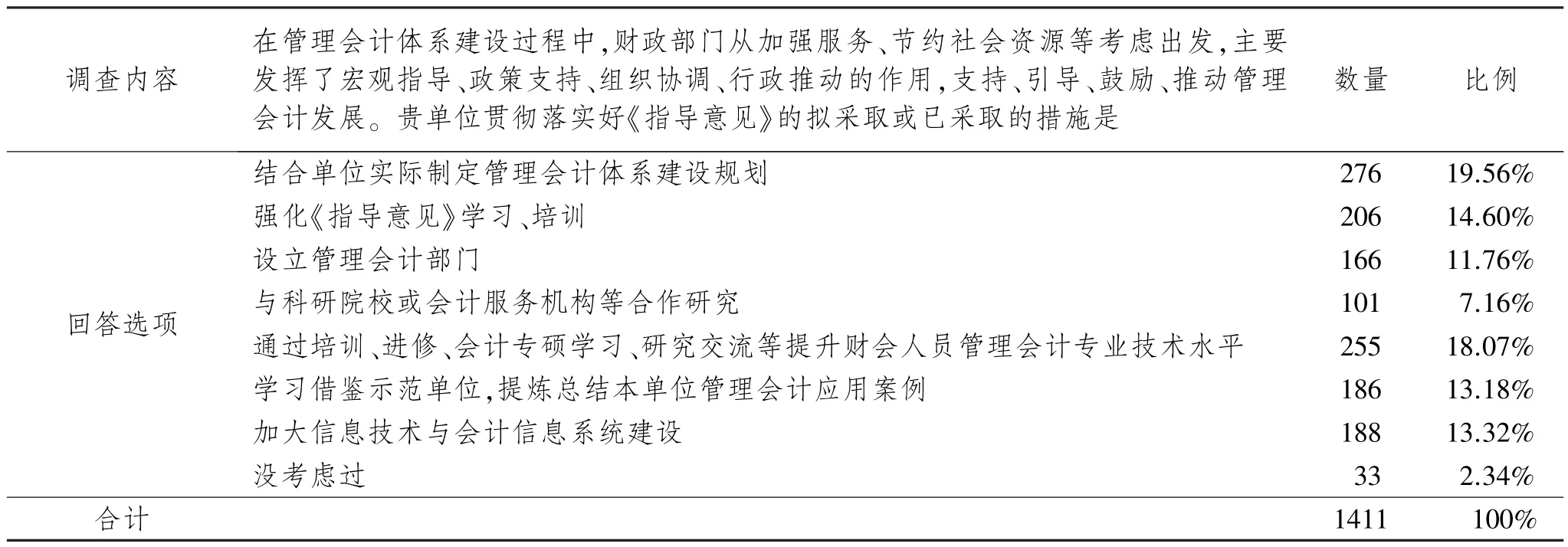

表14 单位贯彻落实《指导意见》拟采取或已采取的措施调查统计结果

表14为单位贯彻落实《指导意见》拟采取或已采取的措施调查统计结果。结果显示,对于单位贯彻落实《指导意见》拟采取或已采取的措施,除了有2.34%的单位被访者没考虑过,排在前五位的分别是:结合单位实际制定管理会计体系建设规划(19.56%),通过培训、进修、会计专硕学习、研究交流等提升财会人员管理会计专业技术水平(18.07%),强化《指导意见》学习、培训(14.60%),加大信息技术与会计信息系统建设(13.32%)和学习借鉴示范单位,提炼总结本单位管理会计应用案例(13.18%)。这不仅与上述表10至表13从不同视角进行调查所传递信息相契合,也是单位贯彻落实《指导意见》应采取的主要措施。

5 结论与建议

基于对问卷调查结果的统计分析,本文得出结论如下:

(1)在对企事业单位管理会计部门设置的调查分析中,我们发现,从整体上看,有超过半数的单位均将管理会计工作纳入了本单位的整体战略,并设立了专门的管理会计部门,其中,民营企业的管理会计部门设置率最高。政府机构及国有企业仍应进一步加紧设置管理会计部门,从而促使企业提高管理会计应用水平、推进管理会计体系建设。

(2)在对企事业单位管理会计主要方法应用现状的调查分析中,绝大多数被调查单位都不同程度地应用过各种管理会计方法,但由于单位属性、对管理会计理论与实务的认识及研究等存在差异,被调查单位管理会计的实际应用情况各不相同。总体上看,目前大多数单位对预算管理与风险控制、绩效管理、标准成本法及会计信息系统等管理会计方法与工具应用广泛;但对价值链分析与财务共享中心、本量利分析法及投资决策分析法等工具与方法的应用比较薄弱。

(3)在对企事业单位应用中存在的问题的调查分析中,通过对管理会计作用的认知状况、管理会计与财务会计的认知状况、管理会计战略定位的认知状况等方面的综合分析,我们发现,对于管理会计在企事业单位实践管理活动中发挥的重要作用及管理会计与财务会计的区别,绝大多数单位人员均有着正确认识;但对于管理会计的战略定位,仍有超过三分之一的单位人员表示不认可或不了解。

(4)在对管理会计应用水平的瓶颈因素的调查分析中,通过对影响企事业单位管理会计应用的因素、提高企事业单位管理会计应用成效的关键因素两方面的综合分析,我们了解到,在“影响企事业单位管理会计应用的重要因素”中,排在前三位的分别是对管理会计理论与实践等知识了解不够、缺乏管理会计专业人才和没有纳入单位的管理和发展规划;而“提高企事业单位管理会计应用成效的关键”,排在前三位的则是会计工作的战略定位及管理制度规范的建设、单位领导的重视程度及对管理会计理论与实践的认识。

(5)在对《指导意见》颁布以来的实施情况的调查分析中,我们发现,受访者所在单位主要通过单位传达与培训、自发学习和报刊广播媒体等途径学习《指导意见》的内容,绝大多数受访者对全面推进管理会计体系建设的重要性及战略意义、“4+1”管理会计体系建设有机发展模式表示认可,并拟采取或已采取一系列措施,如结合单位实际制定管理会计体系建设规划、通过培训进修提升财会人员管理会计专业技术水平及学习借鉴示范单位并提炼总结本单位管理会计应用案例等方式对《指导意见》进行贯彻落实。由此可以看出目前各单位均能够自发学习贯彻《指导意见》,管理会计体系建设正在稳步推进。

基于上述研究结论,本文提出如下建议:

(1)加强管理会计工具的应用。我国企业管理会计的应用状况与实际需要还有较大差距,推广先进的、符合中国国情的管理会计方法必要且重要[18]。目前各单位管理会计工具与方法的应用主要集中于成本管理方面,但其在战略制定与调整、绩效管理、预决算的编制、投融资决策等方面的应用效果不尽如人意。因此各单位应加强对多种管理会计方法与工具的理解,结合本单位实际情况有针对性地将管理会计工具与方法应用于企业内部管理的各个维度,为企业切实提高经营效益、提升管理水平提供保障。

(2)提升管理会计人员的素质。企业在管理会计人才培养方面还有很多地方需要完善,除了强调的专业知识外,还包括高管的重视、职业规划的建设、职业道德、企业文化等环境方面,这些环境的营造是企业管理会计人员得到有效培养的前提[9]。单位在推进管理会计应用的过程中,应从理论和实践两个层面入手,加强对管理会计方法与工具的学习,不仅要推进管理会计知识的学习与培训,积极引进和培养管理会计人才,更应从战略管理的视角,提高单位人员的管理会计意识,加强人员对管理会计职能的认识与理解,从而为切实推进管理会计体系建设提供人才支撑,为单位营造“学习管理会计”、“应用管理会计”的良好氛围。

(3)推进管理会计信息化建设。企业在经营管理中需要大量的财务会计信息与管理会计信息,通过对这两者的充分利用,企业可以实现科学有效的决策。目前大多数企业都实现了会计信息化,为了提高企业管理会计的应用水平与效率,企业应根据自身经营业务和管理水平,开发相应的管理会计系统软件,通过信息系统的操作与处理,实现管理会计信息的快速生成与传递。企事业单位还可以通过建立管理信息系统与其他信息系统的集成[19],更好地发挥管理会计在促进企业加强内部管理、提高经济效益方面的作用。

[1]胡静林.管理会计在中国:回顾与展望[J].财务与会计,2014(12):4-5.

[2]支雪娥.管理会计应用现状及其改进[J].财会通讯,2011(31):15-16.

[3]郭晓梅,苏月嫦.管理会计应用的瓶颈及其突破[J].经济问题,2006(1):69-71.

[4]马淑红.管理会计在中国企业应用的问题及其措施[J].商场现代化,2007(30):339-341.

[5]何素华.对中国管理会计应用问题的几点思考[J].经济与管理,2011(8):92-95.

[6]张韫麒.我国管理会计应用中的问题及对策[J].中国外资,2013(14):58-59.

[7]张继德,王霞.我国管理会计人才体系建设存在问题和对策[J].会计之友,2014(20):122-126.

[8]乌婷,权凯.基于组织、技术和制度视角的管理会计应用研究[J].会计之友,2015(14):33-35.

[9]佟成生,许素兰,李扣庆,等.中国企业管理会计人才培养模式研究——基于中国企业财务人员的调查问卷分析[J].会计研究,2014(9):13-20,96.

[10]李建红.管理会计应用现状、问题与改进——基于问卷调查的数据分析[J].财会通讯,2015(16):16-19.

[11]刘冠雄.企业管理会计的应用分析[J].财务与会计,2016(3):54-55.

[12]李玲娟.我国管理会计应用的现状与着力点[J].财会研究,2006(12):24-26.

[13]缪萍.我国中小企业管理会计应用研究[J].中国经贸导刊,2010(6):79.

[14]郭琰.管理会计在我国中小企业中的实际应用[J].山西财经大学学报,2012(3):194.

[15]万凯.物流企业管理会计应用现状及对策[J].中国商贸,2011(31):190-191.

[16]张继德,刘向芸.我国管理会计信息化发展存在的问题与对策[J].会计之友,2014(21):119-122.

[17]吴花平,周蕾,范群林.信息化环境下管理会计应用探讨[J].财会月刊,2015(16):18-20.

[18]谭娇娟.小议行政事业单位中的管理会计工具应用[J].企业导报,2016(17):42-44.

[19]韩金财.试论企事业单位管理会计信息化发展路径[J].山西财经大学学报,2014(2):50-51.

Questionnaire Investigation Statistical Analysis and Enlightenment of Management Accounting Application Status in Enterprises and Institutions

LIU Aidong, TONG Zhen, ZHANG Zhaohuan, CHEN Qiao

(School of Business, Central South University, Changsha 410083, China)

Guiding Opinions on Comprehensively Promoting the Construction of Management Accounting System(hereafter referred to as Guiding Opinions)points out that all enterprises and institutions should actively promote the construction of management accounting system so as to upgrade unit management level,and therefore it is of practical significance to investigate and analyze the application status of management accounting in enterprises and institutions.Based on the management accounting application in enterprises and institutions,the problems existing in management accounting application and their influencing factors,and the study and implementation situations of Guiding Opinions,a questionnaire is designed and a field investigation is conducted by selecting as samples a dozen of representative enterprises and institutions.A total of 365 valid questionnaires are returned,based on which a statistical analysis is conducted.The results show that the enterprises and institutions have achieved certain results in management accounting application,but the understanding and application of management accounting methods and tools need to be improved; therefore, the quality of managerial accounting personnel should be effectively improved while the informatization construction of unit management accounting should be strengthened so as to promote the management accounting system construction of enterprises and institutions.

enterprise and institution; management accounting; application status; questionnaire investigation;system construction enlightenment

F234.3

A

2095-929X(2017)04-0001-10

(责任编辑刘小平)

2017-05-13

2012年国家自然科学基金项目“我国企业应对反倾销的会计信息证据效力保障机制研究”(71272068);教育部2013年度高等学校博士学科点专项科研基金项目“我国企业应对反倾销的会计信息证据生成机制研究”(20130162110074);2013年国家社会科学基金青年项目“基于企业应诉反倾销的会计证据生成及维系研究”(13CGL035);长沙市财政局、长沙市会计学会2015年度重点招标科研课题“管理会计在我市企事业单位中的应用研究”(2015长会研01号)。

刘爱东,女,山东高唐人,博士,中南大学商学院教授,博士生导师,研究方向:财务与审计理论、反倾销会计战略;同榛,女,陕西渭南人,中南大学商学院硕士生,研究方向:管理会计与公司理财;张昭焕,女,湖南醴陵人,中南大学商学院硕士生,研究方向:管理会计与公司理财,Email:370651903@qq.com;陈巧,男,湖北荆州人,中南大学商学院硕士生,研究方向:反倾销会计战略与公司理财。