内部治理对农村信用社支农效率影响的研究

——基于陕西省调研数据

2017-07-19王文莉谢瑞阳

王文莉,陈 园,谢瑞阳

(西安理工大学 经济与管理学院,陕西 西安 710054)

内部治理对农村信用社支农效率影响的研究

——基于陕西省调研数据

王文莉,陈 园,谢瑞阳

(西安理工大学 经济与管理学院,陕西 西安 710054)

农村信用社内部治理是影响其支农效率的重要因素之一,文章选取陕西省2009—2013年43家县域农村信用社的调研数据,运用D EA方法分别测度内部和外部支农效率,采用面板数据模型进行实证分析,结论显示:股权结构、董事会、监事会特征及高管持股比例均与农村信用社支农效率相关,但显著程度不同。基于以上结论,建议农村信用社应保持合理的股权和董事会规模,增加外部监事占比,加大高管持股比例,从而进一步提高其支农效率。

农村信用社;内部治理;支农效率

一、引言

长期以来,“三农”问题能否得到有效解决一直影响着我国改革发展的道路,而从金融视角出发来解决“三农”问题至关重要。农村信用社(以下简称“农信社”)作为农村基层的金融服务部门,具有队伍庞大,网点众多等优势,并且在解决农村融资难问题,缩小城乡差距,打破城乡二元经济结构等方面做出重大贡献,一度成为我国金融支农的中坚力量。农信社的支农效果可以用支农效率来进行衡量,支农效率是指其通过自身资源为农村需求主体提供金融服务,并对推动“三农”发展所做的贡献大小[1]。根据定义,可以将农信社的支农效率具体分为内部支农效率和外部支农效率两种。其中,内部支农效率是指在一定存款的基础上,农信社发放涉农贷款的额度和覆盖面;外部支农效率是指农信社通过支农服务对农业、农村和农民发展所做的贡献。然而,从目前来看,农信社的支农效率并不高。因为不管是涉农贷款的覆盖度还是为“三农”发展的贡献程度都是不够的,一个重要的原因就是内部治理的不完善。

因此,本文尝试研究农信社内部治理分别与内外部支农效率之间的相关性,考察制约农信社支农效率提高的关键因素,从而为农信社支农发展提出对策建议。

二、文献综述

国外对农信社支农效率的研究大多从技术效率、规模效率以及政府政策等方面来探讨,很少有从公司治理角度来研究的。大多数学者认为农信社综合效率的提升源于技术效率的进步而不是规模效率(Andrew C.Washington,1999;Fu X and Polzin C,2008)[2-3];也有学者从政府政策角度研究,认为如果发展中国家的政府过度看中政策性的目标就会导致农村金融机构综合效率较差(Yaron,1997)[4]。但是,也有少数学者从股权结构、董事会和高管层来研究支农效率问题。对于股权结构的研究,主要集中在股权形式对农信社支农效率的影响上,有学者发现产权形式与农信社成本效率显著相关(Neil Esho,2001)[5];而对于董事会主要从其监控管理来进行研究(Fried、Lovell and Turner,1996)[6];在高管层方面,主要考察高管层激励的提高对效率的影响(E.Grifell-Tatje,2011)[7];对于监事会的研究几乎没有。

国内对农信社公司治理问题的研究大多从结构和机制来研究对绩效的影响,研究与支农效率关系的文献不多,但已有的成果为本文提供了有参考价值的研究思路与方向。

(一)关于股权结构对农信社支农效率影响的研究

国内学者大多通过产权改革与经营绩效的关系来研究农信社的股权结构,有关效率的研究很少。目前研究股权集中度与农信社绩效的结论主要有四种:正相关、负相关、不单一和无关。选取的样本不同会导致最终得出的结果不同,因此应因地制宜的对农信社的股权结构进行设置。有关效率研究方面,一部分学者认为产权缺失是我国农信社效率低下的原因,并提出提高我国农信社效率的有效途径——合作制(谭中明、张静,2002)[8]。然而,实践证明合作制不适合农信社的发展。

(二)关于董事会特征对农信社支农效率影响的研究

国内学者关于董事会特征的研究较多,但主要集中在董事会规模、会议次数以及独立董事三方面对农信社绩效的研究,对支农效率的研究也较少。在董事会会议次数与绩效关系的研究上,主要存在两类观点:第一类观点认为两者之间关系不显著;第二类观点则认为董事会会议次数对绩效有影响,但不同要素、不同时间、不同背景下影响情况不尽相同,其中董事会会议次数对财务效益性指标在统计意义上均不显著,而对涉农贷款率有不同程度的负面影响(中国人民银行成都分行金融研究处课题组,2008)[9]。目前已有很多学者开始研究独立董事规模对农信社支农效率的影响,认为独立董事对管理层进行监督,同时客观评价管理者工作,对促进管理者提升农信社支农效率具有积极作用。

(三)关于监事会特征对农信社支农效率影响的研究

关于监事会治理的研究主要源于上市公司。大部分学者认为监事会在公司治理中占有非常重要的地位,但目前我国公司治理结构中监事会基本形同虚设,没能有效发挥监督职能(陈胜,2013)[10]。有些学者对监事会的特征进行了更加详细的研究,认为监事会会议次数与规模越大,公司绩效越好(卿石松,2008)[11],但也有学者认为规模的增大会导致“灰色监事”的出现,不利于监事会监管作用的发挥(薛祖云、黄彤,2004)[12]。

(四)关于高管层激励机制对支农效率影响的研究

国内关于高管层激励机制的研究主要有以下几个方面的结论:我国农信社高管激励薄弱,容易引发信贷风险,阻碍农信社服务“三农”的职责发挥(刘贺磊,2012)[13]。高管层持股并不能对其形成长期有效的激励,但是董事会成员薪酬激励和股权激励能够提高董事会成员责任感和工作动力,从而提高支农效率(郝臣、徐伟、李礼,2005)[14]。

三、农信社内部治理对支农效率影响的机理及假设提出

本文分析内部治理对支农效率的影响机理,并在参照国内外的相关研究及考虑数据的可获得性的基础上,从股权结构、董事会特征、监事会特征与高管层激励四个方面提出假设,为后续实证研究打下基础。

(一)股权结构机理分析及假设提出

股权结构是公司治理的基础,它决定了农信社治理结构的构成和控制权结构。股权结构通过治理机制对农信社的支农效率发生作用,本文对股权结构的研究主要包括以下两个方面:

1.股权集中度对支农效率的影响。农信社不同的股权集中度对其支农效率有不同的影响。股权高度分散的情况下,由于分散的小股东缺乏监管力度,经营者容易利用个人职权谋取私立,易产生第一类委托—代理问题,从而阻碍农信社支农效率的提高;而股权高度集中情况下,绝对控股股东会联合其他经营者为自己谋利以及利用各种方式去侵占小股东利益等,易产生第二类委托—代理问题,使得农信社资金外流,农户贷款减少,农信社支农效率较低。相对以上两种情况,适度集中的股权对农信社支农效率的提升有利。

2.股权制衡度对支农效率的影响。股权制衡度的高低对农信社的支农效率也有影响。较高的股权制衡度有利于解决委托—代理问题,因为当农信社股权制衡度较高时,任何一个大股东在做重要决策(如高管人员的任免)时都要考虑其他股东的意见,而不能随意按照自己的想法行事,并且农信社中存在一定量的大股东能更有效监督高层管理人员的行为。因此,股权制衡度高可以限制大股东对小股东的利益侵占行为,促使互相制衡的大股东们更有动力参与和监督农信社的经营管理,进而提高经营绩效,但会降低支农服务的力度(hartarska,2005)。基于此,本文提出假设:

假设1:股权集中度与农信社内部支农效率成倒“U”型关系。

假设2:股权集中度与农信社外部支农效率成倒“U”型关系。

假设3:股权制衡度与农信社内部支农效率负相关。

假设4:股权制衡度与农信社外部支农效率负相关。

(二)董事会特征机理分析及假设提出

董事会的效力受到董事会规模的影响,较大的董事会规模与较小的董事会规模相比是不太有效的,这是因为当董事会规模较大时,其中一些董事会成员会产生道德败坏,投机取巧行为(Jensen,1993),这一假设已经在大公司的董事会样本中得到证实(Eisenberg、Sundgren&Wells,1998;Yermack,1996)。当董事会规模较小时,董事会不能很好地行使对经理人员的监督职责,造成经理人员出现懈职和推脱责任的情况,不能很好地履行经营管理职责,这样就造成农信社内部管理混乱,经营遇到障碍,支农能力发挥受阻。董事会是连接社员与高管层之间的桥梁,提升农信社的支农效率,必须发挥董事会的功能,将其规模控制在一个合理的范围内(Liption,Lorsch,1992)。基于此,本文提出假设:

假设5:董事会规模与农信社内部支农效率成倒“U”关系。

假设6:董事会规模与农信社外部支农效率成倒“U”关系。

(三)监事会特征机理分析及假设提出

监事会的职责是对董事会和高级管理者的经营决策以及业务执行情况进行监督,防止董事会、经理滥用职权,损害公司和股东利益。监事会功能的发挥,可以对“内部人控制”问题起到掣肘效果,进一步的降低委托—代理成本。监事会会议次数频繁,监事会对董事会的监督作用就能够体现出来,能够及时发现经营过程中存在的问题。有些学者认为,农信社公司治理方面是外部治理在发挥作用,内部治理并没有得到完全发挥,尤其是监事会职能(李永平,2009)。因此,在实际的公司治理中,增加外部监事的占比有可能会加强对农信社的监督力度,进一步提升农信社的支农效率,这一点有待后续验证。基于此,本文提出假设:

假设7:监事会规模与农信社内部支农效率成正比。

假设8:监事会规模与农信社外部支农效率成正比。

假设9:外部监事占比与农信社内部支农效率成正比。

假设10:外部监事占比与农信社外部支农效率成正比。

(四)高管层激励机理分析及假设提出

农信社的高管薪酬激励制度可以有效避免委托—代理问题的发生。曹廷求和段玲玲(2005)的研究表明高管人员持股比例的增加会改善农信社的经营现状,提高其支农服务的效率。马宇等(2009)得出高管人员的能力越强,持股比例越高,则农信社的总资产利润率越高,但对高管人员实行绩效工资得出的结果却相反。一般认为,对高管人员的激励机制有利于提高其工作的积极性,进而改善农信社的经营绩效,提升其支农效率。基于此,本文提出假设:

假设11:高管人员持股比例与农信社内部支农效率正相关。

假设12:高管人员持股比例与农信社外部支农效率正相关。

四、指标选取、模型建立与样本统计特征

(一)指标选取

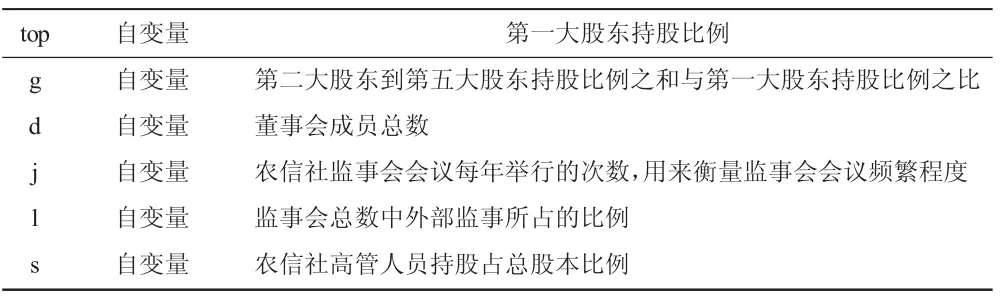

1.农信社内部治理指标的选取。本文的主要目的在于试图寻找目前农信社内部治理中有助于提高其支农效率的经验证据,验证前面提出的假设。由于数据的可得性受限,因此采用股权集中度(top)、股权制衡度(g)、董事会规模(d)、监事会规模(j)、外部监事占比(l)和高管人员持股比例(s)来考察农信社内部治理因素对支农效率的影响。具体定义如表1所示。

表1 变量定义表

2.农信社支农效率指标选取。本文将农信社支农效率分为内部支农效率y1和外部支农效率y2。鉴于农信社具有政策性服务“三农”的特点,本文选用非期望产出DEA模型测度其内部支农效率,修正的三阶段DEA模型测度其外部支农效率。所用数据主要来源于调研,范围涉及陕西省43个县域农信社,发放问卷300份,收回问卷256份,问卷回收率达85%以上,达到要求。测度结果如下所示。

(1)农信社内部支农效率测度结果分析。陕西省2009—2013年各农信社内部支农效率平均得分为0.597、0.519、0.530、0.640、0.719。榆林神木、榆林府谷、商洛丹凤和铜川宜君的农信社并列排在第一,排名在后面的四位分别为宝鸡陇县、汉中汉台、汉中略阳和宝鸡渭滨。

(2)农信社外部支农效率测度结果分析。陕西省2009—2013年各农信社外部支农效率平均得分为0.443、0.370、0.464、0.468、0.535。排名在前四的分别是渭南韩城、渭南蒲城、西安阎良和安康旬阳的农信社。

测度结果显示陕西省农信社历年内部支农效率平均值都大于外部,说明农信社在维持自身经营和服务“三农”方面选择了前者,这正好反映了农信社在服务“三农”方面的弱化。

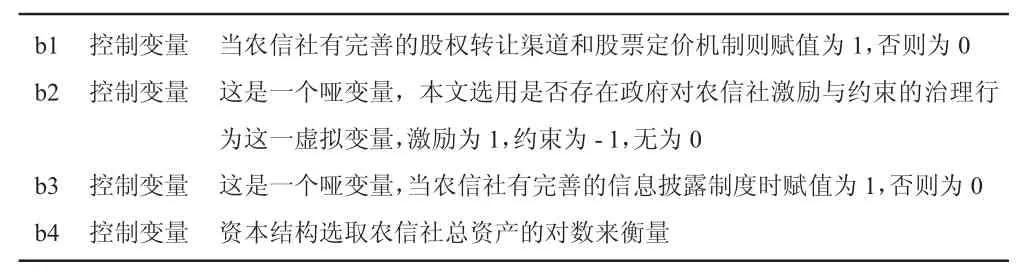

3.控制变量。本文选取资本市场完善程度(b1)、政府治理(b2)、信息披露(b3)、资本结构(b4)四个指标作为控制变量。具体定义如表2所示。

表2 控制变量定义表

(二)模型的建立

本文主要运用面板数据模型,采用单位根检验和协整检验的方法对农信社支农效率影响因素进行分析,研究内部公司治理各个因素对农信社支农效率影响的情况。

首先,进行数据平稳性检验。由于样本数据是面板序列,因此采用LLC、IPS、ADF和PP四种方法按三种检验模式对样本数据进行单位根检验。结果发现,四个统计量的p值均小于0.05。因此,判断该序列是平稳的。

其次,进行 Pearson相关分析。结果发现不管在内部支农效率还是外部支农效率指标体系中,投入或产出指标内部均没有强相关关系。

最后,确定模型的估计方法。本文采用F检验和Hausman检验后确定应该建立个体随机效应模型。

根据以上分析,建立农信社内部支农效率影响因素面板数据模型为:

y1i=a10+a11top1i+a12g1i+…+a16s1i+b11i+…+ε,i=1,2,…,k

建立农信社外部支农效率影响因素面板数据模型:

y2i=a20+a21top2i+a22g2i+…+a26s2i+b21i+…+ε,i=1,2,…,k

其中,y1i表示第i个县域农信社的内部支农效率,top1i,g1i,…s1i表示第i个县域农信社内部支农效率的影响因素,b11i、b12i、b13i、b14i表示控制变量,a10为常数项,a11、a12、…、a16表示待估参数,ε表示随机误差;外部支农效率影响因素面板数据模型亦同。

(三)样本统计特征

本文实证所用数据主要来源于问卷调查和财务报表数据,研究对象为陕西省农信社。鉴于数据的可得性,选取2009—2013年陕西省县域共43家农信社内部治理的数据,其中12家农村合作银行、7家农村商业银行、24家县联社。

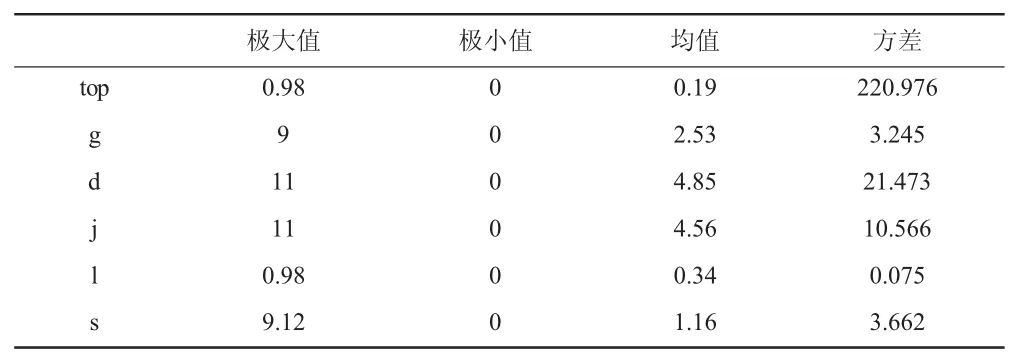

通过SPSS17.0软件对数据进行处理和筛选,陕西省农信社治理结构的统计特征如表3所示。

表3 陕西省农信社治理结构描述性统计

从表3可知,在股权结构方面,股权集中度最大为0.98,而最小为0,整体均值仅为0.192,说明陕西省农信社股权集中度差异明显,从整体来看,股权集中度仍然较低。

在董事会治理方面,陕西省农信社董事会人数最多为11人,最少为0人,差异很明显。但是,从整体来看董事会人数均值为4.85,略低于国家公司法规定的董事会人数2/3的下限,未来在董事会治理方面仍要加强董事会规模的构建,使其更加合理化。

在监事会治理方面,监事会规模均值为4.56,略低于国家公司法规定的监事会人数2/3的下限,说明陕西省农信社在应适当扩大监事会规模;外部监事占比最小值为0,最大值为0.98,差异很大,说明陕西省农信社在外部监事设置方面不均衡,应加强外部监事规模的设置。

在高管层激励方面,高管持股比例在0~9.012%之间变化,均值为1.168%,说明陕西省农信社高管层持股比例普遍偏低,不存在高管层控股的现象。

五、实证分析

(一)数据处理

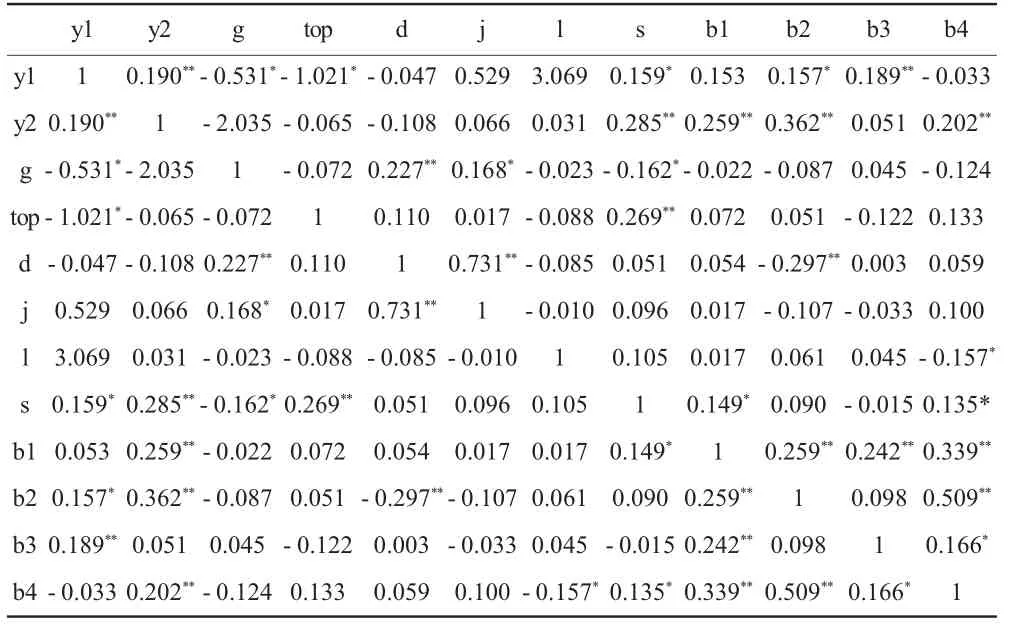

在进行实证分析前,对样本数据进行相关性的检验,结果如表4所示。

1.股权集中度与内部支农效率相关系数为-1.021,说明股权集中度的平方与内部支农效率呈强负相关关系,符合假设;与外部支农效率相关系数为-0.065,说明股权集中度对农信社发放支农贷款服务三农的影响不大。

2.股权制衡度与内部支农效率呈弱负相关关系,跟假设相符;与外部支农效率呈强负相关,说明加强股权制衡改革可以有效改善农信社外部支农的效率。

3.董事会规模与内部支农效率相关系数为-0.047,说明董事会规模与农信社内部支农效率相关性不大,这与假设不相符,假设认为董事会规模与农信社内部支农效率成倒“U”型关系,但是结果仍具有一定的参考性;与外部支农效率相关系数为-0.108,跟假设相符。

表4 陕西省农信社变量相关检验表

4.监事会规模与内部支农效率正相关,与假设相符合;与外部支农效率相关系数为0.065,这与假设不相符,说明监事会规模的扩大对农信社发挥服务“三农”职责的帮助不大。

5.外部监事占比与农信社内、外部支农效率均正相关,与假设相符,但其对内部支农效率的影响大于对外部支农效率的影响。

6.高管层持股比例与农信社内外部支农效率均正相关。在实际操作中,增加高管层持股比例可以提高农信社支农效率。

(二)估计结果

回归结果如表5、表6所示。

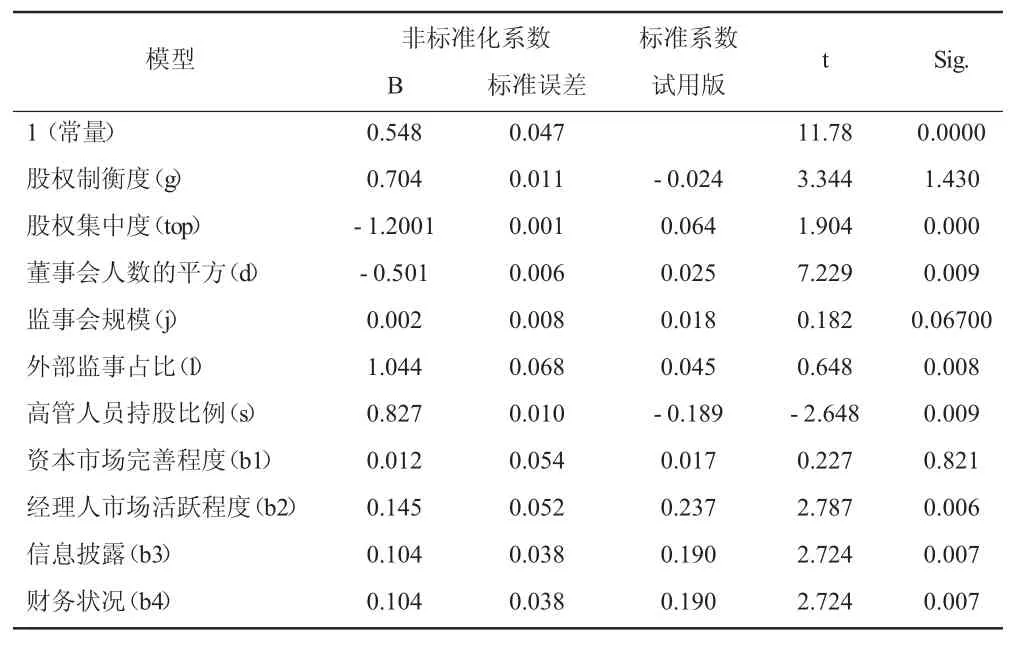

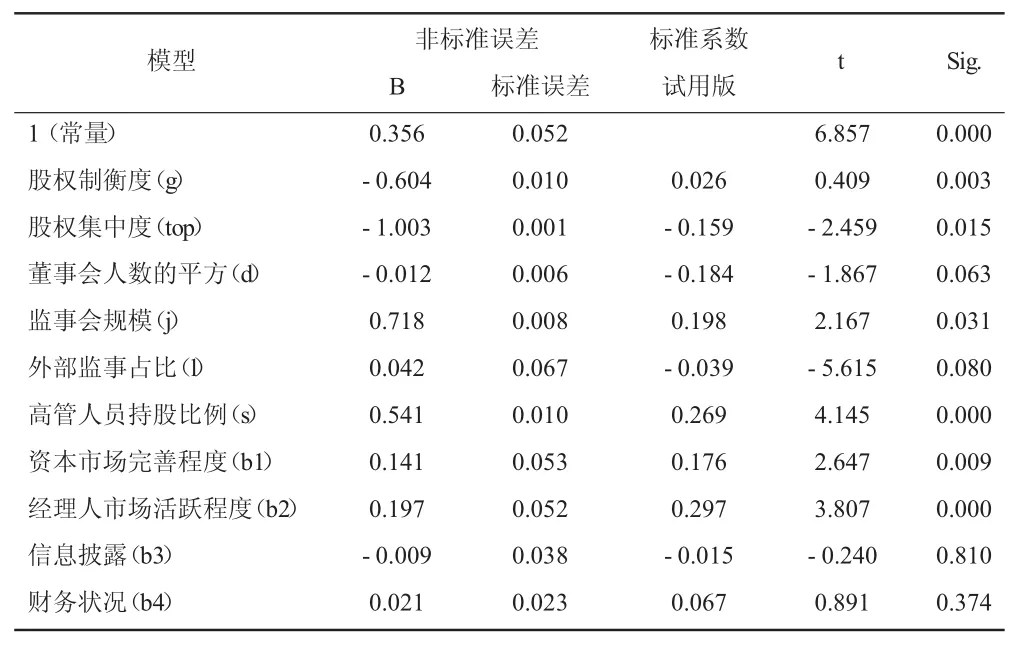

表5 陕西省农信社内部支农效率样本系数表

通过以上研究发现,内部治理对农信社内部支农效率和外部支农效率的影响存在差异,主要有以下发现:

1.股权结构对支农效率的影响。股权制衡度对农信社内部和外部支农效率的影响程度一样,都是显著负相关关系,而股权集中度对内部支农效率的影响显著,对外部支农效率的影响不显著,这是因为内部支农效率强调的是涉农贷款投放的范围和覆盖面,外部支农效率强调的是服务“三农”的效果,而内部股权制衡度越高对内部支农效率的影响更加直接。

表6 陕西省农信社外部支农效率样本系数表

2.董事会特征对支农效率的影响。董事会规模对内部支农效率的影响显著,呈倒“U”型关系,董事会规模对外部支农效率的影响不显著。董事会规模与农信社内部支农效率成倒“U”型关系,随着董事会规模的扩大,农信社内部支农效率先增加后降低,这一结论符合假设;董事会规模对农信社外部支农效率的影响不显著,不呈倒“U”关系。

3.监事会特征对支农效率的影响。监事会规模对农信社内部支农效率的影响不显著,对外部支农效率的影响显著,说明提高监事会规模可以明显提高农信社外部支农效率值;外部监事占比对农信社内部支农效率和外部支农效率的影响都很显著,说明提高外部监事占比,可以促进农信社支农效率的提升。

4.高管持股比例对支农效率的影响。高管层持股比例对农信社内部支农效率值和外部支农效率值影响都很显著,说明提高高管层持股比例,可以刺激高管人员管理的积极性,对提高农信社支农效率具有正向的促进作用。

六、结论

实证研究得出以下几点结论:

1.适当集中的股权可以减少控股股东对各小股东利益的掠夺,防止集体利益被侵蚀。为此,农信社可以尝试引进机构投资者和大型法人持股者或者动态股权调整机制。本文结果表明,股权制衡度对农信社内外部支农效率影响不同。随着股权制衡度的提高,农信社的内部支农效率降低,外部支农效率提高。这就说明农信社应该结合实际,建立符合自身发展目标的制衡机制。

2.董事会规模与内部支农效率之间呈倒“U”型关系,所以农信社应确立合适的董事会规模,这样才有利于其支农职能的发挥。但是在现实生活中,大多数农信社基本达到了理论上的合理规模,然而支农效率并没有得到很大的改善,主要原因在于董事会成员的不作为,导致农信社实际权力掌握在董事长或者总行行长的手中,易造成“内部人控制”问题。因而,农信社今后应注重完善董事会的制衡机制。

3.外部监事占比的增加有利于农信社支农效率的提升。因为外部监事的存在可以对农信社的财务以及风险状况进行及时充分的了解和监督,有利于农信社资产质量的提升。并且只有定期对外披露农信社的资产财务状况,才能得到有效的外部监督,及时发现并解决问题,为农信社长期支农服务的发展打好基础。

4.高管层持股比例对农信社内外部支农效率的影响都很显著。因此,在实际中,要增加高管层的股权占比,这样可以提升高管层的监督管理水平,督促其更好地提高农信社经营绩效,提高其支农效率。除此之外,农信社还可以尝试行政激励、声誉激励等创新型激励方式,不断强化激励机制的健全,促进农信社支农效率的提升。

[1]褚保金,张兰,王娟,2007.中国农信社运行效率及其影响因素分析——地区为例[J].中国农村观察(1):11-23.

[2]Andrew C.Worthington.Talmudist indices of productivity change in Australian financial services[J].Journal of International Financial Markets,Institutions and Money,1999(9):303-320.

[3]Fu X,Polzin C.Do Modern Technologies Work for the Rural ICT and Rural Credit Institutions in India?[R].Britain:University of Oxford,2008.

[4]Yaron J.,Benjamin and Piprek,GL.Rural Finance:Issue,Design,and Best Practices[R].World Bank,1997.

[5]Neil Esho.The determinants of cost efficiency in cooperative financial institutions:Australian evidence[J].Journal of Banking&Finance,2001(25):941-964.

[6]H.O.Fried,C.A.K.Lovell,J.A.Turner.An Analysis of the Performance of University-affiliated Credit Unions[J].Computers Ops Res.,1996,33(4):375-384.

[7]E.Grifell-Tatj6.Profit,Productivity and Distribution:Differences across Organizational Forms of the Case of Spanish Banks[J].Socio-Economic Planning Sciences,2011(45):72-83.

[8]谭中明,张静,2002.农信社效率问题的产权分析[J].江苏大学学报(社会科学版)(1):116-118.

[9]中国人民银行成都分行金融研究处课题组,2008.农信社法人治理与绩效的关系研究——基于四川的经验分析[J].农村经济(11):86-91.

[10]广东惠州农商银行监事长陈胜.发挥监事会和监事长职能的思考[N].中国农村信用合作报,2013-12-24(7).

[11]卿石松,2008.监事会特征与公司绩效关系实证分析[J].首都经济贸易大学学报(3):51-55.

[12]薛祖云,黄彤,2004.董事会、监事会制度特征与会计信息质量——来自中国资本市场的经验分析[J].财经理论与实践(4):84-89.

[13]刘贺磊.农信社公司治理与信贷风险关联度的实证分析[D].山东大学,2012.

[14]郝臣,徐伟,李礼,2005.中小企业板上市公司治理若干特征分析——基于2004年38家中小企业板上市公司的实证研究[J].管理现代化(5):62-64.

(责任编辑:C 校对:R)

F832.35

A

1004-2768(2017)06-0023-05

2017-03-20

国家社会科学基金“公司治理视角下农村信用社服务能力的提升”(14BJY104)

王文莉(1968-),女,陕西杨凌人,西安理工大学经济与管理学院财会金融系教授,研究方向:小型金融机构信用管理;陈园(1993-),女,陕西西安人,西安理工大学经济与管理学院财会金融系硕士研究生,研究方向:小型金融机构信用管理;谢瑞阳(1989-),女,陕西渭南人,西安理工大学经济与管理学院硕士研究生,研究方向:小型金融机构信用管理。