基于风险管理的会计师事务所内部控制研究

2017-07-19井一涵

井一涵

摘要:文章以利安达会计师事务所(特殊普通合伙)受处罚为例,简要分析其在内部控制方面存在的薄弱环节,就此薄弱环节提出相应的解决措施,最后得出有关会计师事务所内部控制方面的若干启示。

关键词:利安达 内部控制 风险管理

业的内部控制是指为实现企业内部相关利益主体间的制衡,对内部各主体进行监督指导,并制定出有效可行的责任体系,其本质就是解决各利益相关者之间的权利安排和利益分配问题,从而促进企业的可持续发展,它是企业防范风险、控制舞弊的“防火墙”。因此,不同的企事业单位都应该根据本行业特点,建立必要的内部控制制度。会计师事务所作为重要的中介机构,它的内部控制不仅关系到它本身的存亡,更关系到审计质量的优劣,以及对报表使用者的影响,所以健全的内部控制制度对会计师事务所来说是极其重要的。本文以立安达会计师事务所(特殊普通合伙)(以下简称利安达)为例,从内控角度出发,对其风险管理方面进行了研究,分析其目前存在的问题,并提出相关对策,以供其他会计师事务所借鉴。

一、利安达及受罚情况分析

(一)利安达基本情况。利安达成立于1993年,是由一批资深会计师投资创办的全国性大型专业会计中介服务机构。现有从业人员2 000余人,注册会计师500余人,公司注册地和总部设在北京,并先后在珠海、哈尔滨、济南、深圳、杭州、郑州、上海、厦门、兰州、合肥、西安、南京、南昌、西宁等国内主要城市设有近30家分支机构,系具有相当规模的国内会计集团网络之一。

(二)受罚情况分析。由立安达受证监会处罚情况(见右上表)可以看出,在连续三年里,利安达总共受到了证监会的四次处罚,不仅营业收入被没收,事务所本身及其负责人还被处以高额罚款。这对于一个会计师事务所的自身发展及行业评价来说是极其不利的,这不仅关系到利安达的存亡,更关系到社会审计质量的优劣,以及对报表使用者的影响。

二、基于风险管理的立安达重罚原因分析

通过对近四次处罚文件的总结,本文发现利安达受到重罚的原因可以归结为以下三个方面:

(一)因股东内部纠纷导致内控管理水平下降。利安达改制之前,实行的是有限责任制度。2010年,利安达在向特殊普通合伙转制过程中出现了内部股东纠纷。首先,改制为特殊普通合伙之后,合伙人的责任加大,并且需要用自己的财产作抵押,许多合伙人对此表示非常担忧。其次,转成合伙制后,合伙人的业绩受到考核,一部分合伙人因为业绩不够,没选上高级合伙人而被一批相对年轻的合伙人所替代,因此在股东内部出现了纠纷。最后,部分股东依据事后被法院判决证明不合法的文件,强行进行法定代表人变更、银行印鉴变更,并掌控了包括公章在内的证照、印鉴等,实际掌握了利安达的主导权。合伙人陷入纠纷当中,事务所的内控管理水平必然下降,进而其执业质量也受到影响,而天丰节能和华锐风电的项目恰恰就是出在利安达内部纠纷最关键时刻的2011年和2012年。

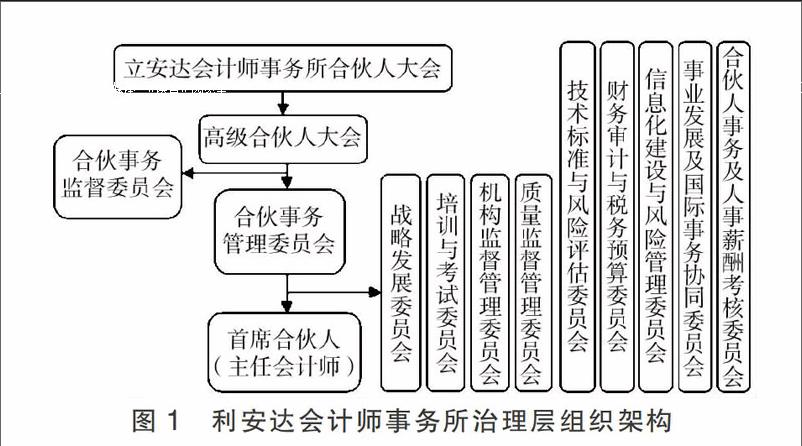

从利安达的治理层组织架构(下页图1)可以看出,利安达的监督委员会位于高级合伙人大会的下一层级,受事务所合伙人大会和高级合伙人大会的控制,这就导致了监督委员会无法对高级合伙人大会实施监督,高级合伙人大会仅位于事务所合伙人大会之下,权力过于集中,失去了监督和控制,这样的结构安排决定了其内部必然缺乏有效的权力制衡关系,质量管控不严。

(二)总分所一体化管理薄弱导致内控管理水平下降。利安达从2004年开始推行有限责任体制下的模拟合伙制,后来实行被称之为会计师事务所“第三模式”的“总分部管理模式”。总分部管理模式的精髓就是,不是总所管分所,而是在董事会下设置一个管理机构——董事会下属常设机构,管理人员都是非合伙人,并把总所下推当成一个分所。利安达一直沿用此管理模式,现在利安达的管理机构叫经营管理总部,负责分支机构和全所的日常经营管理工作。

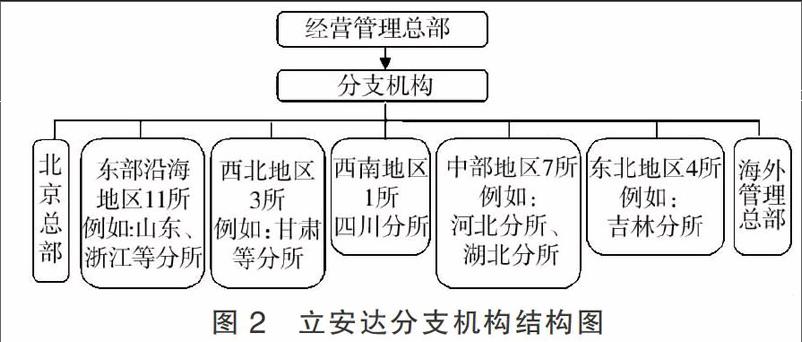

利安达一直秉承着“做强做大”的指导方针,即以吸收合伙人和适当建立分支机构为主,以联合兼并为辅。在这样的企业文化倡导下,利安达积极地扩大事务所规模,新设立的分所与新加入的团队数量剧增,分支机构下设的按地区划分的分所高达27个(见图2)。然而,在迅速扩充企业规模的同时,利安达的质量把控和制度建设存在众多的管理风险,对新设立分所或新加入团队管控尚存不足。首先,新设的27个分所全部受到分支機构的统一治理,这不免会造成机构任务量庞大、治理不够全面的现象;其次,个别分所管理基础相对薄弱,在人员编制、岗位分离、印章管理、合伙人考核制度设计等方面存在一定缺陷,尚未在全所层面实现资金调度、人力资源管理、收益分配制度的统一;最后,在个别分所,存在质量控制人员配备不足,个别专职质量控制人员参与承做审计项目的情况等。由此可见,新转制完成的利安达在风险管理方面的意识较为薄弱。

(三)审计质量管控不严谨导致内控水平下降。首先,利安达在接收业务时出现了部分审计业务约定书中约定了或有收费事项或为客户代编财务报表的事项,并且部分业务约定书存在格式或内容缺陷,同时还出现个别审计项目审计报告已出具但业务约定书尚未签订的情况。其次,利安达在连续多年的审计工作中,都存在着审计底稿中计划类工作底稿缺失、无总体审计策略、具体审计计划、重要性水平确定表,无“风险评估汇总表”或其他风险评估底稿的情况,并且也没有在计划中对评估出的重大错报风险作出恰当应对,没有设计进一步的审计程序,没有对舞弊风险进行评估和计划应对。最后,立安达还存在着函证过程未保持控制,对明显异常回函没有关注,替代程序未得到有效执行,未有效执行关联方识别和披露的审计程序等审计问题,而这些均为会计师事务所的主要审计工作。利安达在执业过程中不止出现过一次上述错误操作,甚至有的工作失误在连续年份中均有发生。

利安达会计师事务所在审计业务中,多次出现弱化风险管理,未能对风险评估加以重视,缺失审计工作底稿,甚至出现出具虚假报告等现象。这是由于事务所管理层通过直接参与执业来识别和控制业务风险,且与执业人员沟通有限,直接导致事务所内部个体风险意识的差异,继而影响到事务所整体的质量控制和风险管理能力。同时,受执业人员专业素质限制,在具体项目中未执行或未有效执行风险评估程序,弱化了其对实质性审验程序执行的指导作用,降低了审验的效率和报告披露质量。

三、基于风险管理的利安达内部控制对策

(一)完善组织架构。企业应分设不同的主管机构对不同区域的分所进行管理,而并非将所有分所的管辖权集中于一体,并且在各个分所都设立“风险管理委员会”,这样可以避免管控不足所带来的问题,同时可以提高各组织部门对风险管理的重视。良好的组织结构可以为内控有效性提供一定的保证,所以应当根据权力机构、决策机构、执行机构和监督机构相互独立、权责明确、相互制衡的原则实现对公司的治理。同时,要做到当自身规模变化,需要各组织间有机结合时,事务所应充分结合自身的企业文化,提前且及时采取相应的必要控制活动。

(二)重视审计风险。从利安达受重罚的事件中可以认识到,缺乏风险意识将会导致风险识别的失效,进而导致业务失误,因此应当从业务风险管理、风险控制流程的各环节设置专门负责人员,成立负责风险管理的机构,根据需要设置风险管理委员会,确定风险管理委员会与各层次风险管理活动的负责人,将审计风险降低至可接受水平。

(三)营造风险管理文化。文化是一个企业发展的标杆,文化的建设与发展需要事务所全体成员的重视,因此管理层需要建立能够凝聚人心的企业风险管理文化,通过发放问卷、设立制度、日常工作中强调、召开会议等方式,将企业风险管理文化当作一项工作来落实,使事务所的文化深入人心。S

参考文献:

[1]马军,骆良彬.风险管理与内部控制探析[J].商业会计,2012,(7) .

[2]何建国,雷佳睿.基于风险管理视角的内部控制评价[J].商业会计,2011,(9) .

[3]朱建弟.会计师事务所内部治理机制研究——基于立信会计师事务所的治理实践[J].会计与经济研究,2013,(1).

[4]龙世棋.风险管理视角下的会计师事务所内部控制[J].时代金融,2016,(8) .

[5]涂君.对会计师事务所审计风险与风险管理的研究[J].财会研究,2016,(11) .