扩大类金融外延

2017-07-19丛莎

丛莎

■中图分类号:F275 文献标识码:A 文章编号:1002-5812(2017)08-0048-02

摘要:类金融作为近年来逐渐被大家熟悉的词汇,对于它的认识可谓是仁者见仁智者见智。文章力求从类金融的基本概念出发,分析家电零售业、房地产业、第三方支付平台三个主要类型,对这几种不同的类金融模式进行分析和解读,扩充类金融的外延,使得相关的企业可以有所借鉴和启示。

关键词:类金融 外延 电器零售业 房地产业 第三方支付

一、引言

类金融商业模式的发展源于商业信用行为,按照融资优序理论,在不对称信息和融资成本的影响下,企业融资一般遵循内源融资、债务融资、权益融资的先后顺序。在债务融资中,商业信用因为融资成本低于银行借款而成为资本市场融资渠道的一种重要补充。当企业资金紧张、贷款困难时,使用供应链上各方的资金便成为破解资金困境的一种重要手段(姚宏、魏海玥,2012)。

由此我们可知,类金融模式是指如同商业银行一样,低成本或无成本吸纳、占用供应链上各方资金并通过滚动的方式供自己长期使用,从而得到快速扩张发展的营商模式(郎咸平,2010)。基于郎咸平先生对于类金融的定义,结合笔者对类金融的理解,本文分析了几种不同行业和形式的类金融模式,对类金融模式的外延做一个扩充。

对于选取的几种行业的类金融模式,笔者从其运作模式的基本机制、类金融模式能得以发展的原因以及类金融模式带来的风险等几个方面来进行探讨,旨在通过这种方式对同行业想要运用类金融模式进一步发展的企业做一个可供借鉴的模板,也希望能够启发对类金融模式更多的思考。

二、以电器零售商为主的占用上游供应商资金的类金融模式

对于家电业占用上游供应商资金类金融模式的两大代表是苏宁和国美。他们先是占据大量市场份额,拥有垄断性的渠道资源,从而获得和供应商谈判的资格,对供应商的货款延期支付,同时其下游面对的是最终消费者,而与消费者的交易多为现金交易,这样就使得电器零售商在没有付出任何成本的情况下取得了资金的使用权。利用这些无息资金,电器零售商又可以开张新的门店,扩大零售规模,既可以缓解偿还供应商货款的压力,又再次对与供应商谈判的地位进行了正强化,所以良性循环下去,发展壮大就指日可待(见图1)。

这些零售商之所以拥有与供应商的谈判权,是因为其在供应链中的规模和地位达到了可以影响上游企业的程度。企业要想在行业的供应链中占据一席之地,拥有话语权,就要踏实发展自身业务,扩大规模,必要时与竞争对手联合扩大彼此的影响,以赢得在供应链中可以支配其他方的地位。并要时刻保持危机感,保持企业自身的创新能力,从而获得持续的竞争力。

对于以家电业为代表的零售商占用上游供应商资金的类金融模式,虽然对零售商来说一本万利,可相应的风险也是不容忽视的。家电零售业毛利率低,利润空间小是其风险存在的根本原因。其具体表现有:

首先,对于供应商资金的占用属于短期行为,所以对于资金回笼的速度是有严格要求的,零售商要对现金回收期和应付账款周转期做一个相应的匹配,防止资金链的断裂,对资金风险进行全面控制。其次,虽然零售商在与供应商的合作中是占据主动权的,但如果一味压榨供应商可能会使得供应商之间联手抵抗,所以要与供应商保持良好的合作關系。最后,对于规模的扩张,零售商应该有相应的发展战略做指导,不能盲目扩张,一时的领先不是目的,获得长足的发展才是企业的生存之道。

基于其资金风险的存在,家电零售业最需要做的事情就是转型,发挥其吸纳资金的优势,寻找与企业发展战略契合的投资项目,提高盈利空间是家电零售业成功的关键因素。因此家电零售业类金融模式发展的基本思路就是:企业利用规模优势和渠道优势,吸纳、占用供应商的资金,通过滚动方式供自己长期使用,从而得到快速扩张、多元发展的经营模式。

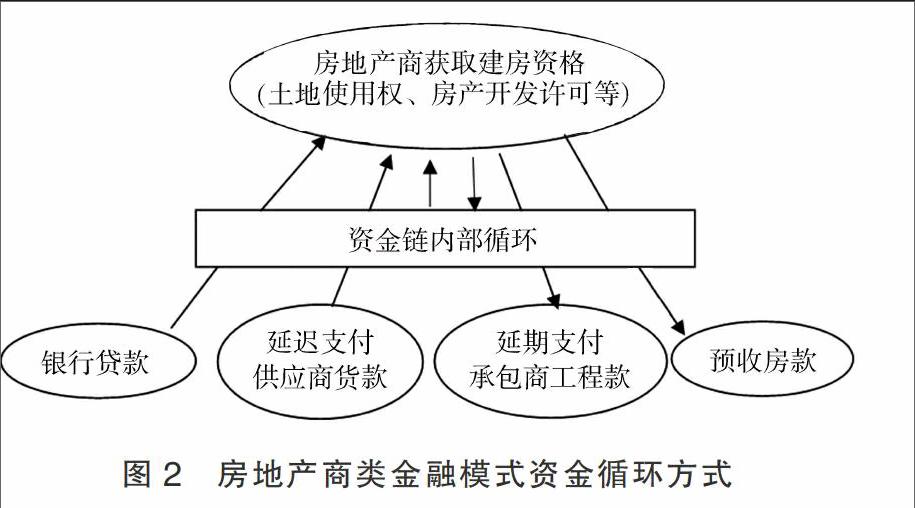

三、房地产商占用供应链各方资金的类金融模式

房地产商的类金融模式和家电零售商的类金融模式比较类似,也是涉及对供应链上他方的资金占用。但房地产商不光占用原材料供应商货款、延迟支付承包商价款,即使是对于房产销售对象也是采用预售方式预收房款。房地产商利用从各方集得的资金再投资扩大规模,从而获得迅速扩张。而其本身在这个过程中自投资金并不多,大部分资金都来源于资金链内循环(见图2)。

房地产商之所以能够在供应链内“一呼百应”,与我国房地产市场的供需状况有关,卖方市场的迅速崛起使得供应链内的各方对能够取得房产开发资格的房地产商百依百顺,即使这种顺从是迫于无奈。

从房地产商的资金链运作方式上,我们能获得相应的风险信号。这种资金链的循环模式存在着极大的风险,主要包括银行风险、供应商风险、承包商风险和消费者风险。无论哪一环出了问题,都将导致整个资金链的断裂。其中银行风险是最大的风险来源,一直以来,房地产企业大都以银行贷款为主进行开发建设。当企业的经营状态处于良好时,银行会成为企业发展的助力。但是一旦企业的经营过程出现问题或是经济形势稍有下行的趋势,就会产生蝴蝶效应,银行会想尽办法回收资金,而不顾房地产企业的情况,最终可能导致企业因缺乏资金而破产。供应商和承包商本身处于谈判的弱势地位,但是如果供应商和承包商合作,形成拥有谈判权的强势群体,势必会削减房地产企业对资金的占用能力。同理,消费者风险亦然,消费者权益日益受到关注,企业逐渐丧失获得消费者预付款的优势,加之消费者维权意识的加强,房地产企业发展如履薄冰。当企业无法承担这些风险时,就容易产生一些社会问题。比如我们频频听到一些烂尾楼的消息,某些开发商携款潜逃也显示了对房地产开发业监管的缺失。对此,笔者认为对于房地产开发类金融模式需要有相应的风险控制系统,从财务风险到整体运营风险应该有一个完整的监控体系。同时国家也应该完善相关法律法规,加大执法力度,对承包商、务工者、消费者等多方利益相关者负责。

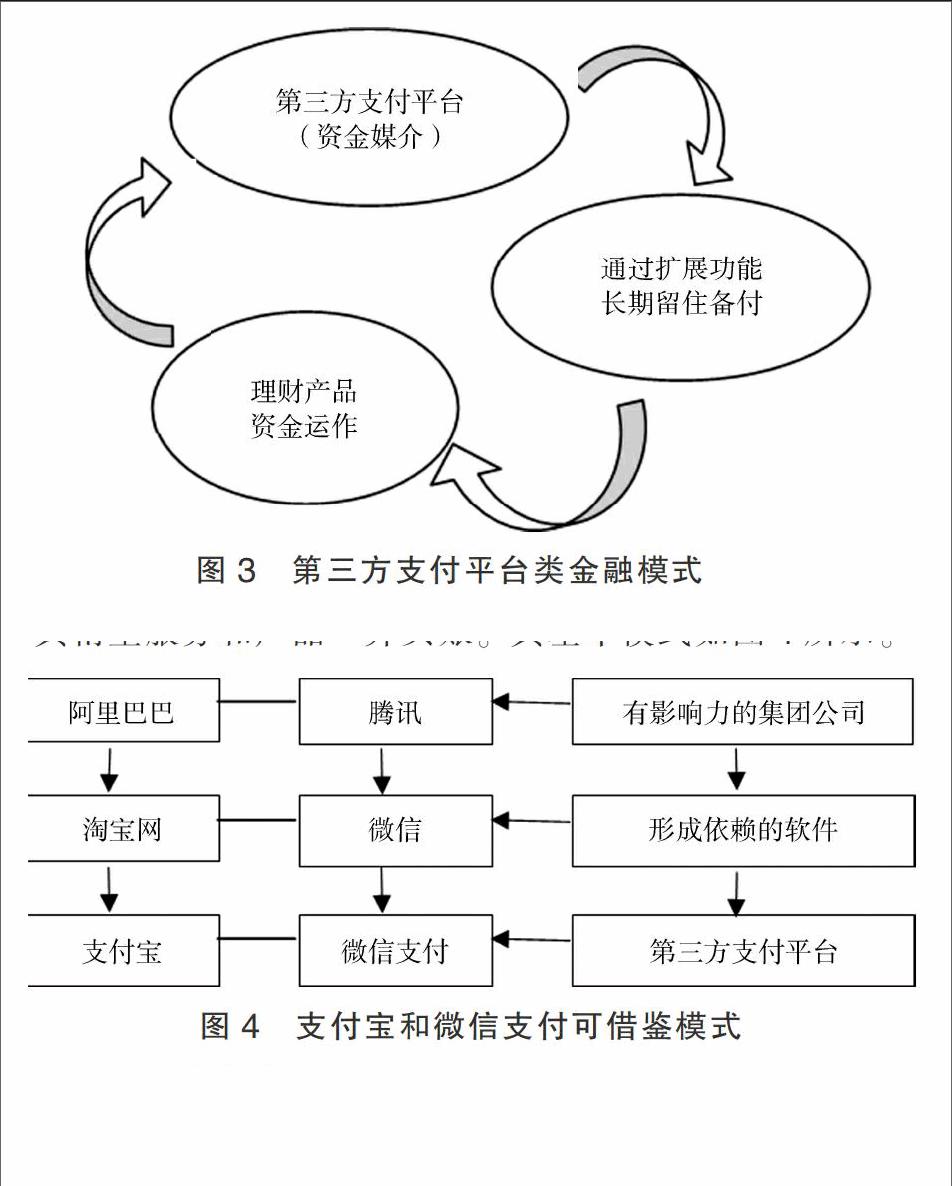

四、第三方支付平台类金融模式

第三方支付平台大多具有充值、提现、缴费支付等一系列功能,使用频率高的第三方支付通过开发各种消费功能让消费者形成依赖,进而长期在平台中存放备用金,再通过理财产品等方式吸引更大额资金,从而进一步巩固支付平台的盈利,形成一种新型类金融模式(见图3)。

支付宝和微信支付可以算支付平台中使用频率最高的,二者之所以能在众多竞争对手中脱颖而出,笔者认为有以下原因:

(一)根基稳

从对支付宝和微信支付追本溯源来看,二者虽然在形式上不完全一样,但究其根本,都是先有在中国互联网市场站稳脚跟的一个大公司(阿里巴巴和腾讯),然后开发使用度高的生活软件(淘宝网和微信),使消费者形成依赖,最终对其衍生服务和产品一并买账。其基本模式如图4所示。

(二)自身努力

支付宝从网上购物的支付中介到类似电子银行的转变要归功于其对自身功能的不断开发,生活缴费、手机充值、娱乐消费,甚至小额贷款,不断扩大的业务范围给消费者的生活带来了更多便利,得到消费者的认可就成为了必然。

消费者对微信作为网络通讯软件的依赖,使得微信支付的使用频率也大大提高。加之微信红包的风靡,微信支付中话费充值、滴滴打车、生活缴费、金融理财等,都使得消费者习惯在微信钱包中放入一些备付金。

虽然支付宝和微信支付作为第三方支付平台的前景一片光明,但也存在一些潜在风险。首先是支付宝钱包和微信钱包中的沉淀资金使用风险,国家明文规定,第三方支付机构不能自主使用用户存放的沉淀资金。但从支付宝钱包和微信钱包的使用量来说,即使消费者存放的金额不多,积累起来也是一大笔资金,抱有侥幸心理逾越法规获取利益的行为大有可能发生,这其中存在的法律风险不容小觑。

支付宝在不触犯法规的前提下转了一个弯,推出了余额宝业务,既解决了大额沉淀资金的浪费问题,又给风险规避型消费者带来了比银行存款更高的收益,可谓一举两得。但目前还没有明确的法规对余額宝进行规范,其未来发展具有未知的风险。

微信提现收取手续费的规定使得公众对微信钱包使用的热情锐减,虽说微信支付在各大连锁商超的盛行可以挽回一部分用户忠诚度,但用户对微信钱包使用热度的降低却是亟待解决的问题。

不论是余额宝还是通过微信支付购买的理财产品,虽然都是低风险的基金产品,但毕竟在运作中还是存在一定的风险。而且支付宝钱包和微信钱包都是基于网络的产物,黑客侵袭的风险对其技术方面提出了很高的要求。诸如此类的风险,都是第三方支付平台应该努力规避并消除的风险。

总体来说,第三方支付平台发展前景一片光明。随着互联网生活方式对人们传统生活方式的颠覆,未来运用第三方支付平台的频率一定会越来越高,如何为用户提供更方便的服务以吸引更多用户并不断提高客户忠诚度也是第三方支付平台需要不断探索的问题。

五、结语

类金融作为一种占用供应链中无息资金来做大做强自身企业的模式,是一种高效利用社会资金的商业模式。所以对于类金融模式的研究有助于企业对现存类金融模式进行借鉴,并通过扩大类金融的外延,使得社会资本的运用效率不断提高。但与此同时,类金融模式也有其特有的风险,尤其体现在资金链的连续方面。所以,如何最大限度发挥类金融模式的优势,并将其风险掌握在可控范围内,并通过一些方法不断降低其风险,都是后续应该进一步研究的问题。X

参考文献:

[1]王明宇,李钰捷.我国主要电商平台互联网金融的模式研究[J].中国商贸,2014,(36).

[2]张红梅.从支付宝看第三方支付的盈利模式[J].经济研究导刊,2013,(30).

[3]朱玛.第三方支付机构沉淀资金的权属争议及法律监管——兼谈“余额宝”的创新与风险[J].武汉金融,2013,(12).

[4]柳屹立,高嵘.房地产类金融模式的风险分析[J].未来与发展,2009,(2).

[5]杨彦.基于供应链管理的营运资金绩效评价研究——以我国家电行业为例[J].商业会计,2014,(16).

[6]姚宏,魏海玥.类金融模式研究——以国美和苏宁为例[J].中国工业经济,2012,(9).