韩国长期照护保险制度概览

2017-07-19陈诚诚

陈诚诚

(清华大学公共管理学院 北京 100083)

韩国长期照护保险制度概览

陈诚诚

(清华大学公共管理学院 北京 100083)

韩国长期照护保险制度作为五大社会保险中独立的一项,雏形虽借鉴德、日,但发展路径却与两国相异。在制度建立之初,韩国采用控制受益人群数量、压低筹资力度的方式,使得民众能够支持该制度的实施与推广。随着供给的不断完善和制度框架趋于稳定,韩国采用了有序渐进扩大受益人数量,精细化照护等级的发展方式。整体来看人均保费占家庭收入的比例稳定,并未对参保者构成压力。并且随着等级划分精细化改革的重视和服务供给的正规与完善,通过优化资源配置保证了制度的可持续发展。

长期照护保险;人口老龄化;照护服务

1 制度主体

韩国长护险制度主要涉及四个主体:需方、供方、保方和管方。需方和供方分别是通过资格审查的参保人和长期照护机构;保方即为供需两者之间的保险机构:充当代理人角色的国民健康保险公社;管方即政府:制度的规划运行与效果评价主体。需方、供方、保方和管方四者的关系是:

需方(参保人)因长时间使用照护服务将有可能产生支付风险,为此,管方政府选择了社会保险的筹资方式,希望通过全体社会成员共同分散支付风险。同时,需方需要在“现在”缴纳相对价格较低的保险费,以保障“未来”能够从供方获得相应的照护服务;且需方将来能否获得长护险服务,需要经过保方事前的资格审核,因“长期照护需求”是通过立法界定的概念与范围。

供方(照护机构)必须是各地地方自治团审核通过的、具备照护资质的照护机构。供方在接收照护对象因提供服务而产生的费用,在将需方个人负担的那部分扣除后,需要向保方提出申请支付照护费用,以保障供方具有能够持续提供各项照护服务的能力。

保方(保险机构)对需方缴纳的费用进行管理,并为需方支付长期照护服务所产生的照护费用。但该费用并不直接支付给需方个人,而是通过审核后支付给供方,且这一系列支付业务行为是通过需方委托给政府后进行的。

管方(政府)对制度全盘运行负有最终的责任。韩国所实施的并不是企业或是地方等各单位统筹管理的社会保险制度,而是健康保险公社为单一保方的制度体系。在现行制度中,地方自治团体的主要作用是审核供方是否具有设置的资格,从管理需方和供方的层面来说,这一作用极其有限。因此,为了保障制度的良好运行,政府必须对长护险制度的全盘运行负最终之责。

2 受益人群

韩长护险参保人员遵循医疗保险参保的原则,即所有的医疗保险参保人都是长护险制度的参保者。凡在韩的公民,原则上都被医疗保险和医疗救助制度所覆盖,但长护险制度的受益人则需要经过严格的资格认定。一般而言,长护险制度的受益人群可分为两类(见图1):一是超过65岁的老年人群;二是65岁以下患有老年性疾病的人群。但在符合第一个条件的群体中,患有较轻微症状的老人可享受到家庭和社区照护服务(Home and Community Care: HACC);符合第二个条件的人群有很大一部分属于一等级的残障人士,他们通过残障人活动保障服务(Personal Assistant Service:PAS)来获得照护服务。患有较轻微症状的老人和一等级残障人士不包括在制度的受益人群中。

图1 韩国LTCI及与相关制度的衔接情况

表1 2014年韩国长期照护保险需求群体等级划分

3 等级划分

长期照护服务需求者的概念源自于长期护理保护,通过各国研究者的定义,认为最少在持续六个月以上,因身体的、精神的或残障等原因而导致的重复性较大的日常活动受限,而需要持续帮助的状态。通过基本日常生活活动能力(basic activities of daily livings)和工具性日常生活活动能力(instrumental activities of daily livings)等项目检测,被认定为是否为制度受益人,以及为哪一等级受益人。由于等级划分从理论上来说越精细越助于为受益人提供对应的服务,因此,韩国效仿日本,于2014年把照护需求群体从2008年定的1-3等级分为五个等级(见表1)。

经统计,2015年,韩国老人长护险累计受益人约为46.8万名,占长护险申请人的59.3%。相当于韩国全体老年人口7%的比例,其中全体受益人的72.5%为3-4等级的受益人。

4 保险基金收支

韩国长护险的费用征收亦采用随同医疗保险费的原则,但实施独立账户管理。其费用的征收方式和缴纳比例,由长期照护委员会商议决定。韩国长护险缴费额的计算方法为:长护险保险费=健康保费×长护险缴费率。其中,健康保费的计算依照韩国健康保险法律规定,大致分为两类人员:第一类为在职参保者;第二类为非在职参保者,即居民参保者。在职参保者的健康保费计算公式依据月收入,居民参保者的健康保费的计算依据家庭拥有资产、收入等总资产进行点数折算。

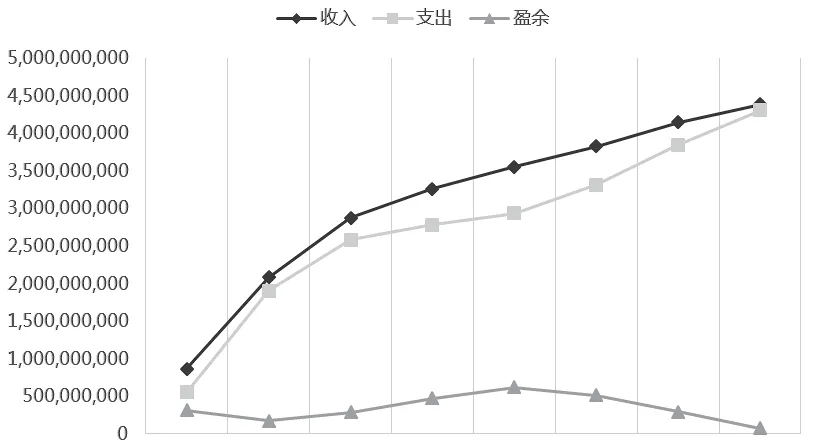

长护险支出由保险基金、中央政府与地方自治团体共同负担。其中,中央政府与地方自治团体约负担总支出的20%;保险基金负担总支出的60%;个人在接受照护服务时支付20%。从2014年起,受益人群的增多使得基金的支出持续增幅,基金的结余有所下降(见图2);不过,从表2来看,虽然职工的人均保费在增长,但职工参保者人均保费占每个家庭劳动型收入的比例来看,变化甚微,从而说明长护险基金的可持续性较好。

即便如此,长护险的未来支出仍然不可忽视。2015年长护险的年度支付总额为4兆5382亿元(韩币),过去五年间支付总额呈年均11.1%的速度增长。2015年每人月均的支付额度约为105万7千元(韩币),人均支付日数约为212天。据国民健康保险公社2015年10月的统计预测显示,老人长期护理保险基金支出规模在2060年将达到101兆3378亿元(韩币)[2]。

图2:韩国长期照护保险基金收支图[1]

表2 韩国长期照护保险制度月平均保险费 (单位:元韩币,%)

5 给付方式

韩国的长护服务大体上可划分为个人(身体)护理(personal care)、家政服务(domestic or home-help services)为主的社会服务以及基本的医疗服务。基本的医疗服务包括医疗型护理(nursing care)、疾病或机能障碍的预防(prevention)、康复(rehabilitation)及临终纾解(services of palliative care)等。因长护险制度与医疗保险并未整合,以致长护项目包含少部分的家访医疗项目。据统计,长护险制度受益人患病主要为失智和脑卒中,两者占全部疾病的55.6%,其次关节类疾病占18.4%。其中71%的一等级制度受益人为失智和脑卒中患者,两种疾病同时发生的占14.7%[3]。

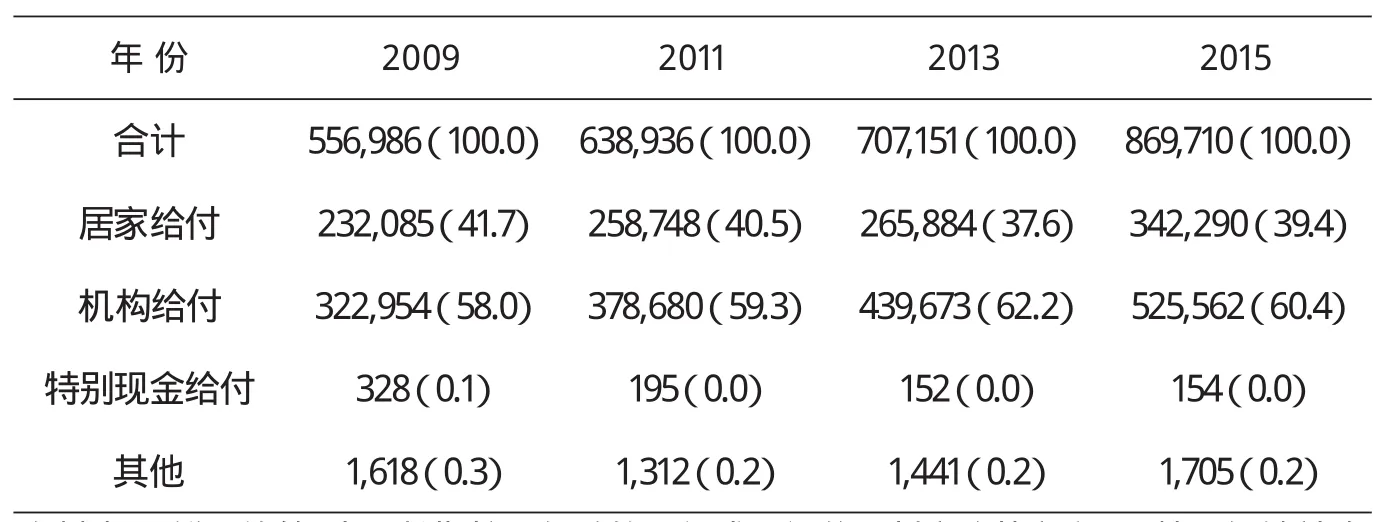

韩国长护险制度的给付类型可分正式与非正式给付两种。其中,正式给付又分为实物给付和现金给付。实物给付按照场所再分为机构给付和居家给付(见表3、表4),老年长护险给付在机构给付和居家给付的基础上还有占比较少的特别现金给付。

表4显示,与居家给付相比,机构给付占据较大比重。在2015年长期照护支付费用中,60.4%的比例为机构给付,39.4%为居家给付,机构给付中88%的费用是用于机构照护给付。因此,居家服务的扩充是近些年改革呼吁的重点。从表4中,还可以看出,韩国的特别现金给付呈下降趋势,即从2009的3亿2800万(韩币)减少为2015年1亿5400万(韩币)[4]。

表3 韩国长期照护保险的给付内容

表4 韩国长期照护保险的给付额度 (单位:百万元韩币,%)

6 基本结论

韩国长护险制度效仿德日而产生,制度的可持续性一直为关注的重点。这也是我国研究者与政策制定者在试点我国长护险制度时担忧的重要问题。从制度整体发展上,韩国做法的可借鉴之处有以下三点:

第一,韩国从制度建立伊始并未将受益人占比设置过高,筹资的力度也较小,这既是为了保障参保人缴费的积极性,也是避免制度在起步时过力。

第二,随着制度框架的逐步稳定,供给体系和照护人员的充足和完善,韩国在2014年变革中将等级划分的三等级变为五等级,使得受益人群总数提升,导致制度基金结余的下降,但维护了参保人的权益,保障受助者的福祉。目前长护服务人均保费占月收入的比例并未到不可负担的程度,且随着受益人不断增幅的同时,制度倾向于精细化管理,便于节省资源。

第三,目前来看制度的运行较为平稳,制度未来发展会不断引导使用低成本的居家给付。这对于我国未来长护险制度的建立与发展有较大启示。

[1]韩 国 统 计 局 官 网: http://kosis.kr/statisticsList/statisticsList_01List.jsp?vwcd=MT_ZTITLE&parmTabId=M_01_01

[2][3](韩)黄道景等.老年医疗和护理服务的需求分析与供给体系多样化研究[R].韩国保健社会研究院研究报告书,2016-05.

[4](韩)鲜于德等.老人长期护理保险的运行成果评价及制度改革方案[R].韩国保健社会研究院研究报告书,2016.

[5]全国人大内务司法委员会调研组.关于应对人口老龄化与发展养老服务的调研报告[J].社会保障评论,2017(1).

[6]金渊明(韩).韩国社会福利国家的未来:自由主义+南欧福利体制?[J].社会保障评论,2017(2).

(责任编辑:许飞琼)

The System of Long-term Care Insurance in Korea

Chen Chengcheng ( School of Public Policy &Management, Tsinghua University, Beijing, 100083)

Long-term care insurance system in Korea is one of the five social insurances.Its rudiment learned from that in Germany and Japan for reference, albeit it developed in a distinct path.At the beginning of the system’s establishment, Korea adopted the measures of controlling the number of bene fi ciaries and decreasing the fund-raising efforts to acquire support from the public for the sake of enactment and expansion.With the constant improvement of the supply and the stabilization of the institutional framework, the system adopted the measures of expanding the number of bene fi ciaries orderly and gradually and re fi ning care levels.Overall, the proportion of per capita premiums in household income is stable and does not put pressure on insured persons.Meanwhile, as the emphasis on the re fi nement of the classi fi cation and the standardization and development of the service supply, the sustainability of the system could be ensured by optimizing the allocation of resources.

long-term care insurance, aging of population, care service

F840.684 C913.7

A

1674-3830(2017)7-67-4

10.19546/j.issn.1674-3830.2017.7.017

2017-05-20

陈诚诚,清华大学公共管理学院博士后,主要研究方向:长期护理、养老服务。