2016年中国钢铁产业粗钢集中度指标分析

2017-07-19李拥军

李拥军

2016年中国钢铁产业粗钢集中度指标分析

李拥军

目前国内通用的钢铁工业集中度指标采用的是粗钢集中度指标。据2016年12月《中国钢铁工业统计月报》,2016年我国粗钢产量为80836.6万吨,比2015年同口径增产990.78万吨,增产幅度达1.24%。鉴于黑色金属冶炼及压延加工业规模以上企业数量的年度调整将对粗钢集中度指标的母项产生影响,粗钢产量千万吨级钢铁企业的重组及拆分对粗钢集中度指标的子项产生影响,粗钢产量同口径增减将对粗钢集中度指标的变化幅度产生影响。因此,本文将围绕上述三个方面对粗钢年产量500万吨以上钢铁企业的粗产量变化情况进行梳理,以期能够科学准确地评估2016年钢铁产业粗钢集中度指标。

一、对2016年钢铁产业表观性粗钢集中度指标分析

以钢铁协会会员企业上报给中国钢铁工业协会的粗钢产量及统计口径为依据,所计算出的粗钢集中度指标,统称为表观性粗钢集中度指标。表观性粗钢集中度指标不考虑各企业集团是否对成员企业拥有控股权这一因素。但根据国际惯例,企业重组形式的不同,特别是重组后的集团公司与集团成员间是否存在股权投资关系,决定了重组企业产品产量统计中是否能够涵盖被重组企业的粗钢产量。国际上在此方面的通行规则有两条:一是如果重组后的企业集团能够控股被重组企业,则被重组企业的粗钢产量全部纳入到重组企业的产量统计中;二是如果一个企业拥有另一个企业的股权,但不控股,则重组企业按所占的股权比重拥有被重组(或被投资)企业的等比例产量。依据是否控股以及股权比重所确定的重组后企业集团的粗钢产量称之为权益产量。在此本文将以权益粗钢产量为依据计算出的粗钢集中度指标称之为内涵式粗钢集中度指标。

1.表观性粗钢集中度指标

据2016年12月《中国钢铁工业统计月报》,2016年粗钢产量前5家钢铁企业粗钢产量合计为17692.3万吨,占全国粗钢产量的比重为21.89%;前10家钢铁企业粗钢产量合计为27554.86万吨,占全国的比重为34.09%;前15家钢铁企业粗钢产量合计34345.48万吨,占全国的比重为42.49%。

2015年粗钢集中度指标计算分为两种情况。一种情况是将2015年12月《中国钢铁工业统计月报》所发布的2015年全国粗钢产量(80382.26万吨)为2015年粗钢集中度指标的“母项”,则2015年粗钢产量前5家钢铁企业粗钢产量占全国粗钢铁产量的比重为22.02%;前10家钢铁企业粗钢产量占全国的比重为34.18%;前15家钢铁企业粗钢产量占全国的比重为42.95%%。据此,2016年前5家、前10家、前15钢铁企业粗钢表观性集中度指标分别比2015年下降0.14个百分点、0.09个百分点、0.47个百分点。

另一种情况是根据2016年12月《中国钢铁工业统计月报》所发布的去年同期(即2015年)全国粗钢产量作为2015年粗钢集中度指标的“母项”,去年同期(即2015年)粗钢统计产量与当年(2016年)粗钢统计产量在规模以上企业统计数量上具有一致性,亦称为同口径统计。2016年12月《中国钢铁工业统计月报》所统计的去年同期(即2015年)粗钢年产量为79845.79万吨,2015年12月《中国钢铁工业统计月报》所统计的2015年当年粗钢产量为80382.26万吨,二者相差536.47万吨。以2015年12月《中国钢铁工业统计月报》为依据所计算出的2015年粗钢集中度指标相对偏低一些。

由于2016年12月《中国钢铁工业统计月报》所发布的粗钢产量同比增减量是同口径比较,这便于分析前5家企业、前10家企业、前15家企业增减产情况对本年度集中度指标的影响程度。以2016年12月《中国钢铁工业统计月报》所发布的2015年粗钢产量为2015年集中度指标母项,则2015年前5家钢铁集团粗钢产量占全国总产量的比重为22.17%;前10家钢铁企业集团粗钢产量占全国总产量的比重为34.41%;前15家钢铁企业集团粗钢产量占全国总产量的比重为43.24%。在企业数量同口径的情况下,2016年前5家、前10家、前15钢铁企业粗钢集中度指标同口径分别比2015年下降0.29个百分点、0.32个百分点、0.76个百分点。

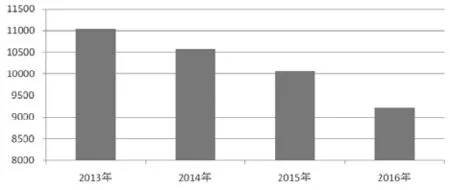

2015年粗钢集中度指标因统计口径的差异存在两种不同的统计结果,这主要是2016年全国黑色金属冶炼及压延加工业规模以上企业数量发生了变化,导致集中度指标的母项发生了变化。如2016年国统局统计的黑色金属冶炼及压延加工业规模以上企业数量为9224家,较2015年减少了840多家,而且自2014年起国统局所统计的黑色金属冶炼及压延加工业规模以上企业数量呈逐年下降的态势(见图1)。规模以上企业统计数量的调整必然使各年度产量统计报表中“去年同期产量”与上一年度所发布的“本年度产量”出现前后不一致性的现象。由于钢铁行业具有较强的规模经济属性,规模以上企业统计数量的减少,一方面表明存续企业的产量规模在增加,另一方面表明钢铁行业内的竞争在加剧。2016年黑色金属冶炼及压延加工业规模以上企业统计数量的减少还与钢铁行业踏踏实实地开展去产能工作相关联

图1 2013-2016年黑色金属冶炼及压延加工业规模以上企业数量 家

2.粗钢年产量前15名钢铁企业名单

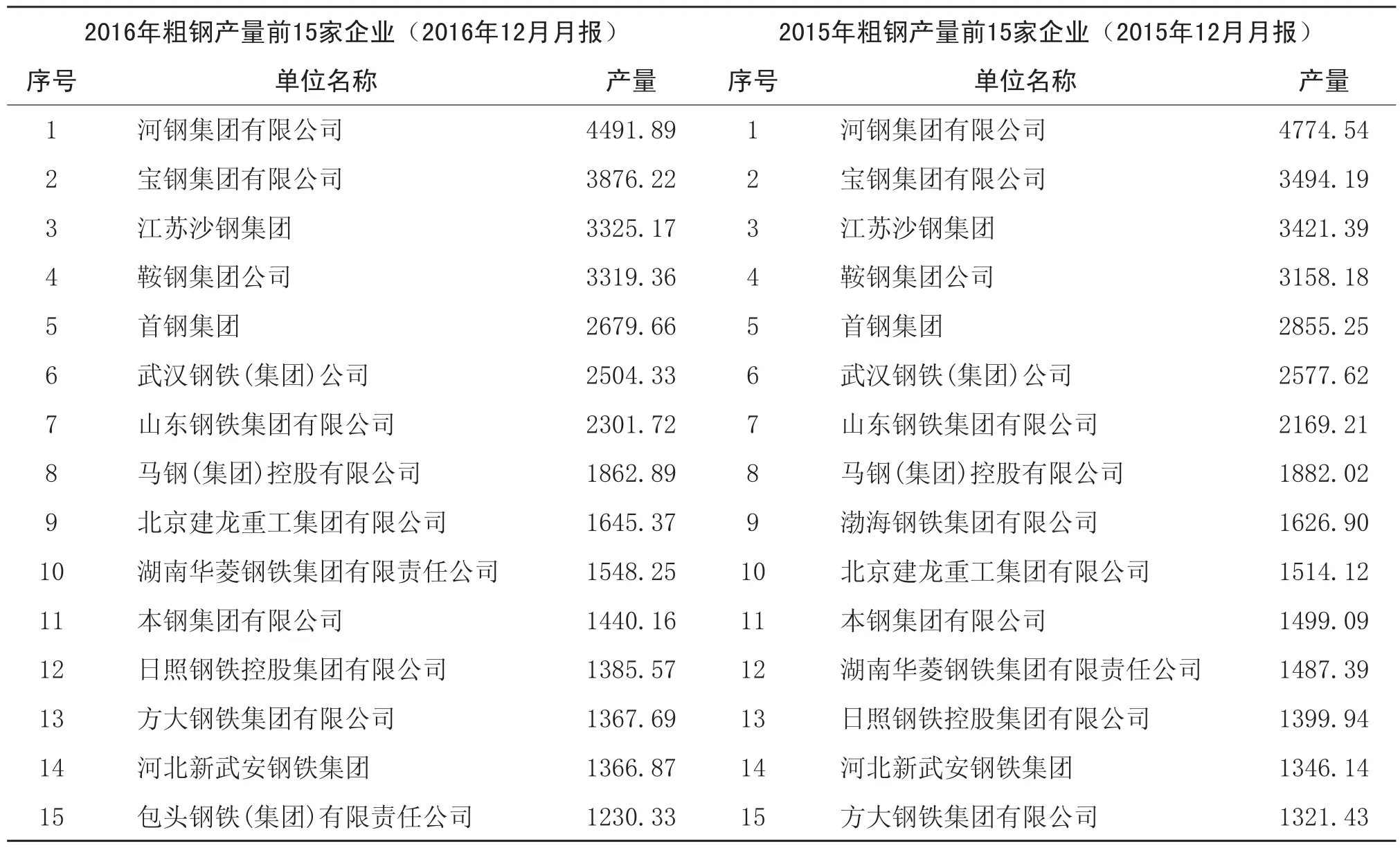

根据2016年12月《中国钢铁工业统计月报》,2016年粗钢产量前15家的企业名单与2015年相比略有变化(见表1)。

表1 2015年、2016年粗钢产量前15家钢铁企业名单 万吨

2015年粗钢产量排名第9位的渤海钢铁集团有限公司于2016年4月发生了拆分。根据《天津市人民政府关于拆分渤海钢铁集团有限公司和所属四家核心企业的批复》(津政函[2016]42号),天津市人民政府将渤海钢铁集团所属的天津冶金集团有限公司、天津天铁冶金集团有限公司、天津钢管集团股份有限公司、天津天钢集团有限公司4家核心企业调整为天津市国资委直接监管企业,即天津冶金集团有限公司等4家企业和渤海钢铁集团均成为天津市国资委直接监管企业,相互之间不再存在隶属关系。2016年5月起,渤海钢铁集团不再作为独立的钢铁产量统计企业上报各类产量数据,而天津冶金集团有限公司等4家企业则作为独立的法人企业单独上报各类产量数据。渤海钢铁集团的退出,使包头钢铁(集团)有限责任公司2016年粗钢产量排名得以上升至第15位。

近两年,粗钢产量前8名企业排序未发生变化。第9名后的部分企业粗钢产量排名略有调整,排名上升的有4家:方大钢铁集团有限公司、湖南华菱钢铁集团有限责任公司的排名提高了2个位次,日照钢铁控股集团有限公司、北京建龙重工集团有限公司的排名提高了1个位次。这4家企业中仅日照钢铁控股集团有限公司减产14.37万吨,其他3家公司粗钢产量均是增长,其中北京建龙重工集团有限公司因山西建龙(重组海鑫钢铁)投产而增产131.25万吨。如果北京建龙不增产,则其2016年粗钢产量落后于华菱钢铁集团,排名将会降至第11位。因此,增产是这些钢铁企业粗钢产量排名得以上升的主要因素。

3.影响2016年钢铁产业粗钢集中度指标变化因素的分析

粗钢集中度指标的年度比较应该考虑到行业内企业数量的变化,如2016年黑色金属冶炼及压延加工业规模以上企业数量出现了下降,如果此时仅根据《中国钢铁工业统计月报》2016年12月数据进行同口径对比,则忽略了企业数量减少对整个钢铁行业规模的影响,这是不严谨的。因此,在分析粗钢集中度指标年度变化时,应以各年度12月份《中国钢铁工业统计月报》的当年全国产量数据为当年集中度指标的母项,即下文谈及的2015年度粗钢集中度指标的是以《中国钢铁工业统计月报》2015年12月数据为依据。

(1)企业拆分对粗钢集中度指标的影响

2015年粗钢产量前15家企业中渤海钢铁集团在2016年发生了企业拆分现象。假设渤海钢铁集团2016年依然存在,将天津冶金集团有限公司等4家企业粗钢产量相加,则渤海钢铁集团2016年的粗钢产量为1338.14万吨,列第12位,此时包钢退出前15名行列。基于渤海钢铁集团持续存在前提下的2016年前15家钢铁企业的粗钢产量合计为34453.29万吨,占全国粗钢产量的比重为42.62%,较剔除渤海钢铁集团后的前15家钢铁企业占全国粗钢产量的比重提高了0.13个百分点。但仍低于2015年前15家企业粗钢集中度指标(2015年12月《中国钢铁工业统计月报》)0.62个百分点。因此,渤海钢铁集团的拆分虽然未影响2016年前5家、前10家的粗钢集中度指标,但却使2016年前15家的粗钢集中度指标下降了0.13个百分点。

(2)企业粗钢减产对粗钢集中度指标的影响

2016年粗钢产量前5家钢铁企业合计减产11.25万吨,减产幅度为0.06%,其中河钢集团有限公司、江苏沙钢集团、首钢集团合计减产554.46万吨,宝钢集团有限公司、鞍钢集团公司合计增产543.21万吨。这表明前5家企业集中度指标的下降主要由河钢集团有限公司、江苏沙钢集团、首钢集团的减产造成的,如果这3家企业2016年的粗钢产量保持2015年水平,则前5家钢铁企业2016年粗钢集中度指标将会提高0.69个百分点,达到22.57%,将高于2015年前5家企业粗钢集中度指标(2015年12月《中国钢铁工业统计月报》)0.4个百分点。

2016年粗钢产量前10家企业粗钢产量合计增产220.95万吨,增产幅度0.81%,占全国粗钢增量的比重为22.3%,低于其粗钢产量占全国的比重。前10家企业中共有5家企业减产,合计减产量为646.88万吨,假定这5家企业2016年的粗钢产量保持2015年水平,则前10家钢铁企业2016年粗钢集中度指标将会提高0.8个百分点,达到34.89%,将高于2015年前10家企业粗钢集中度指标0.71个百分点。

2016年粗钢产量前15家企业粗钢产量合计增产258.7万吨,增产幅度0.76%,占全国粗钢增量的比重为26.11%,低于其粗钢产量占全国的比重。前15家企业中共有7家企业减产,合计减产量为720.18万吨,假定这7家企业2016年的粗钢产量保持2015年水平,则前15家钢铁企业2016年粗钢集中度指标将会提高0.89个百分点,达到43.38%,将高于2015年前15家企业粗钢集中度指标0.14个百分点。

综上,如果2016年粗钢产量前15家钢铁企业中的7家减产企业的产量与2015年持平,则2016年粗钢集中度指标将高于2015年。假如渤海钢铁集团未受到拆分,仅2016年前15家钢铁企业粗钢集中度指标出现一定增长,但依然低于2015年的水平。因此,导致2016年粗钢表观性集中度指标下降的首要因素是河钢集团有限公司、江苏沙钢集团等7家企业的减产。

4.近10年粗钢集中度指标

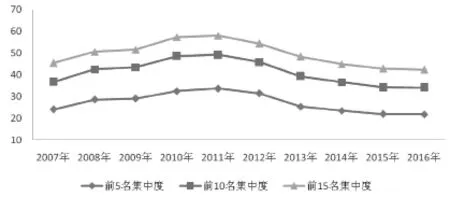

根据各年度12月份《中国钢铁工业统计月报》,计算出2007年至2016年各年度的表观性粗钢集中度指标(见图2)。

图2 2007-2016年粗钢集中度指标情况 %

2007年至2011年,中国钢铁产业粗钢集中度指标基本是逐年上升,并于2011年达到近10年的峰值,即前5家钢铁企业粗钢集中度达到33.71%,前10家达到49.20%, 前15家达到58.10%(见图2)。2012年至2017年则是连续5年下降,且2016年表观性粗钢集中度指标创近10年来的新低。

二、2016年钢铁产业内涵式粗钢集中度指标情况

内涵式粗钢集中度指标遵从了国际惯例,较好地反映了企业重组后粗钢集中度指标的真实情况。依据权益产量规则,对下述企业粗钢产量进行调整:

河北新武安钢铁集团不视作独立统计钢铁产量的企业。河北新武安钢铁集团下属的普阳钢铁有限公司、新金钢铁有限公司已于2014年6月24日与河北兴华钢铁有限公司谋划成立普金华集团(燕赵集团)。同时河北新武安钢铁集团对下属的文安钢铁有限公司、河北烘熔钢铁有限公司等企业不存在任何资本投资关系,相反是这些成员企业对河北新武安钢铁集团拥有一定的股权投资。因此,从资本投资及法律的角度看,河北新武安钢铁集团无法拥有普阳钢铁有限公司等企业的权益产量。故本文在分析内涵式粗钢集中度指标时不再将河北新武安钢铁集团作为独立统计钢铁产量的企业。

将中国宝武钢铁集团作为2016独立统计单位。2016年6月,宝钢集团与武钢集团宣布启动重组。9月份,双方正式公布合并方案,即宝钢集团作为重组后的母公司,更名为中国宝武钢铁集团,武钢集团整体无偿划入,成为其全资子公司。2016年2月27日,宝钢股份吸收合并武钢股份上市仪式在上海证券交易所举行,标志着宝钢股份和武钢股份成功地采取换股方式进行了合并。虽然宝武集团于2017年1月才正式作为独立的统计单位上报各类产品产量,但鉴于其重组行为发生于2016年,并于2016年底完成实质性重组,因此有必要将宝武集团2016年的粗钢产量纳入到内涵式粗钢集中度指标的计算当中。

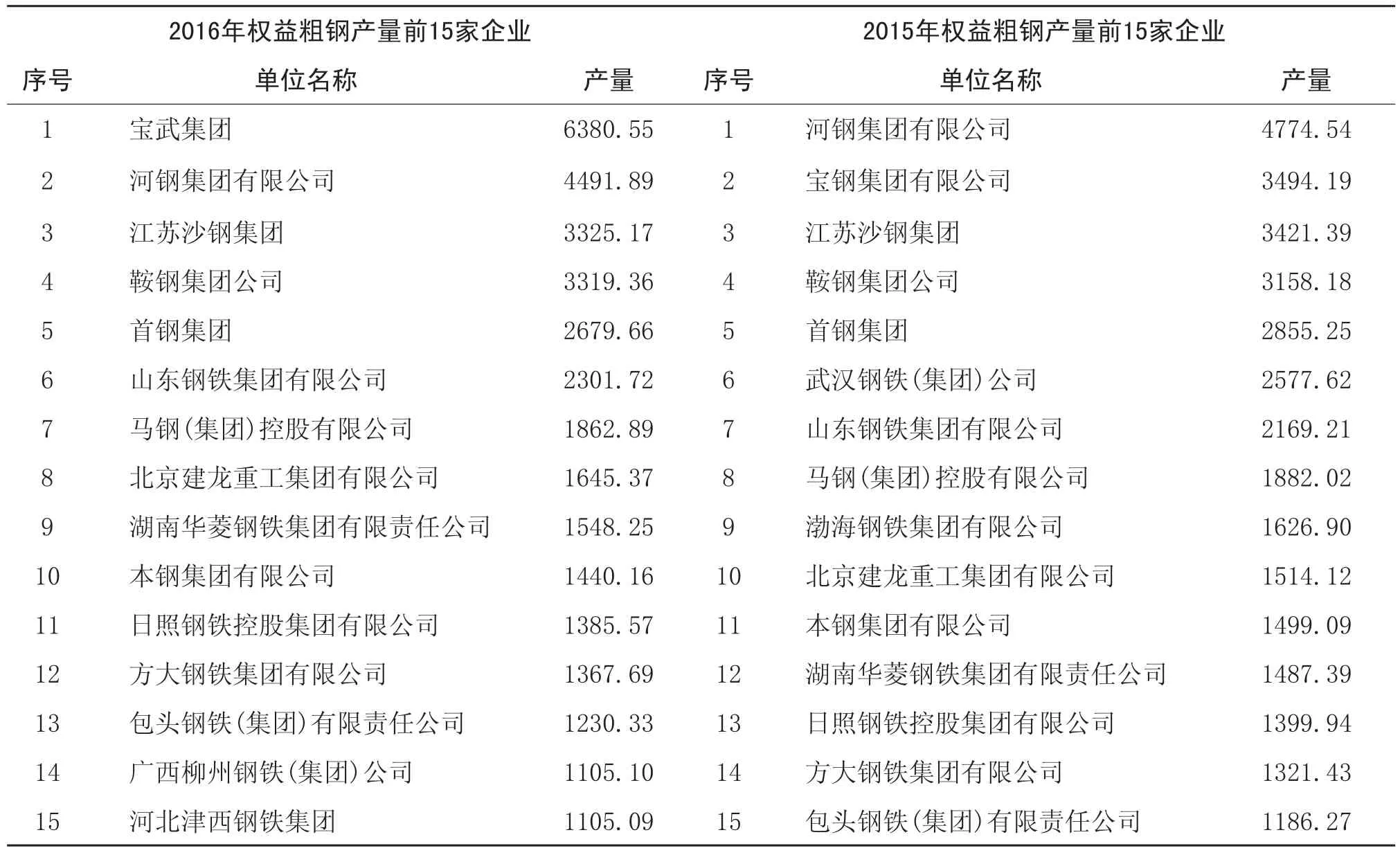

据上述原则,对部分钢铁企业2015年、2016年权益粗钢产量进行调整。调整后的粗钢产量前15名钢铁企业排序见表2。

与粗钢产量调整前相比,依据权益产量规则调整后的粗钢产量前15家企业名单呈现如下变化:2015年粗钢产量前15家企业中缺少了河北新武安钢铁集团,新增了包头钢铁(集团)有限责任公司。2016年粗钢产量前15家企业中缺少了武汉钢铁(集团)公司、河北新武安钢铁集团,广西柳州钢铁(集团)公司、河北津西钢铁集团随之得以进入前15名行列,其中河北津西钢铁集团是首次粗钢产量迈上1000万吨新台阶,并首次进入前15名行列。

通过对2015年各钢铁企业权益粗钢产量的梳理,2015前5家企业、前10家企业粗钢产量保持不变。前15家企业粗钢产量调整为34086.78万吨,比调整前减少159.87万吨。据此计算所得的2015得内涵式粗钢集中度指标为:前5家钢铁企业粗钢产量占全国比重22.02%,前10家钢铁企业粗钢产量占全国比重34.18%,前15家钢铁企业粗钢产量占全国比重42.76%。其中前15家钢铁企业内涵式粗钢集中度指标比表观性集中度指标低0.2个百分点。

通过对2016年各钢铁企业权益粗钢产量的梳理,2016前5家企业钢铁企业粗钢产量调整为20196.63万吨,比调整前增加了2504.33万吨。前10家企业粗钢产量调整为28995.02万吨,比调整前增加了1440.16万吨。前15家企业粗钢产量调整为35188.8万吨,比调整前增加了843.32万吨。据此计算所得的2016年内涵式粗钢集中度指标为:前5家钢铁企业粗钢产量占全国比重为24.98%,比表观性集中度指标高3.1个百分点;前10家钢铁企业粗钢产量占全国比重为35.87%,比表观性集中度指标高1.78个百分点;前15家钢铁企业粗钢产量占全国比重为43.53%,比表观性集中度指标高1.04个百分点。这表明中国宝武钢铁集团的成立,使2016年前5家钢铁企业内涵式粗钢集中度指标较表观性集中度指标大幅提升了3.1个百分点。

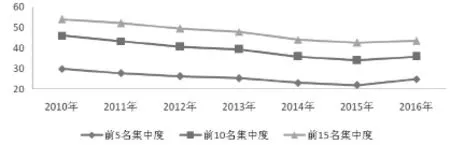

对2015年、2016年内涵式粗钢集中度指标进行对比,2016年前5家企业内涵式粗钢集中度指标比2015年高2.96个百分点,前10家企业集中度指标比2015年高1.69个百分点,前15家企业集中度指标比2015年高0.78个百分点。表明中国宝武钢铁集团的成立,使2016年各项集中度指标较2015年有较大幅度的提升,而且扭转了内涵式粗钢集中度指标连续多年下降的态势,呈现出反弹的迹象(见图3)。

表2 2015年、2016年权益粗钢产量前15家钢铁企业名单 万吨

图3 2010-2016年内涵式粗钢集中度指标情况 %

中国宝武钢铁集团对前5家集中度指标的贡献率最大,对前10家、前15家集中度指标的贡献率依次减弱,这提示我们宝武钢铁集团属于强强联合,补位进入粗钢产量前10位、前15位的企业与原有的武钢集团在规模上存在巨大差距。因此,要大幅度提高前10家、前15家钢铁企业粗钢集中度指标,必须加强1000万吨级以上企业间的重组力度,或者是加强千万吨级企业对粗钢产量500万吨至1000万吨企业的重组力度。

今后很长一段时期钢铁产能过剩将成为常态,多数企业增产步伐将会放慢,甚至会出现减产,在这样的大背景下要大幅提高粗钢集中度指标,只有推进企业重组。2013年至2016年间,每年都有企业拆分(如渤海钢铁)或企业退出(如柳钢退出武钢集团)事件发生,从而对粗钢集中度指标产生一定负作用。但是宝钢与武钢之间的重组,再次使企业重组成为提高粗钢集中度指标的主要影响因素。当前,我们更需要激发并保护重组企业的重组动力,更需要扎实推进重组后企业资源的充分整合,使更多的企业重组能够转化为实质性重组,对内做到企业内部资源的充分整合,对外形成有效的市场协同与竞争合力,使企业重组的社会效益、企业效益得到充分的提升,从而不断促进钢铁行业组织结构的优化。

(作者为博士,中国钢铁工业协会高级分析师)