2016年世界钢铁生产与市场情况分析

2017-07-19郑玉春

郑玉春

2016年世界钢铁生产与市场情况分析

郑玉春

2016年,发达国家经济复苏步伐仍然缓慢,新兴及发展中国家仍然受大宗原燃料价格低迷,以及结构问题困扰,使得世界经济增长速度仍处于较低水平。

据国际货币基金组织(IMF)2017年4月公布的数据,2016年世界经济的增长速度为3.1%,低于2015年的3.4%。其中发达经济体2016年增长1.7%,低于2015年2.1%的增速,经济复苏势头回落。其中美国经济2016年增长了1.6%,比2015年下降了1.0个百分点;欧元区经济2016年取得了1.7%的增长,比2015年下降了0.3个百分点;2016年日本经济增长了1.0%,比2015年下降了0.2个百分点。2016年新兴及发展中经济体实现增长4.1%,比2015年回落了0.1个百分点,增速继续回落,但幅度减小。其中,除我国增速继续回落外;印度经济增长了6.8%,比2015年下降了1.1个百分点;俄罗斯受石油价格和西方国家经济制裁的影响,经济延续了2016年的负增长态势,但比2015年的下降2.8%明显有所好转;巴西经济受大宗产品价格低迷等因素的影响2016年下降3.6%,而2015年下降3.8%。但东盟五国的经济继续保持增长,2016年增长4.9%,比2015年加快了0.1个百分点。

受世界经济增长低迷的影响,2016年世界贸易(货物及服务)仅增长了2.2%,比2015年回落了0.5个百分点,继续低于世界经济的增长速度。

2016年,世界大宗商品价格仍然呈现下降趋势,但降幅明显收缩。据国际货币基金组织的统计,2016年,世界石油和非能源商品价格比上年分别下跌15.7%和1.9%,2015年的下降幅度分别为47.2%和17.4%,已连续第五年下降。

总之,2016年世界经济增长仍然处于较低水平,但也有越来越多的迹象表明,世界经济已经筑底,2017年世界经济将会有比较明显的改善。

1.世界钢铁生产情况

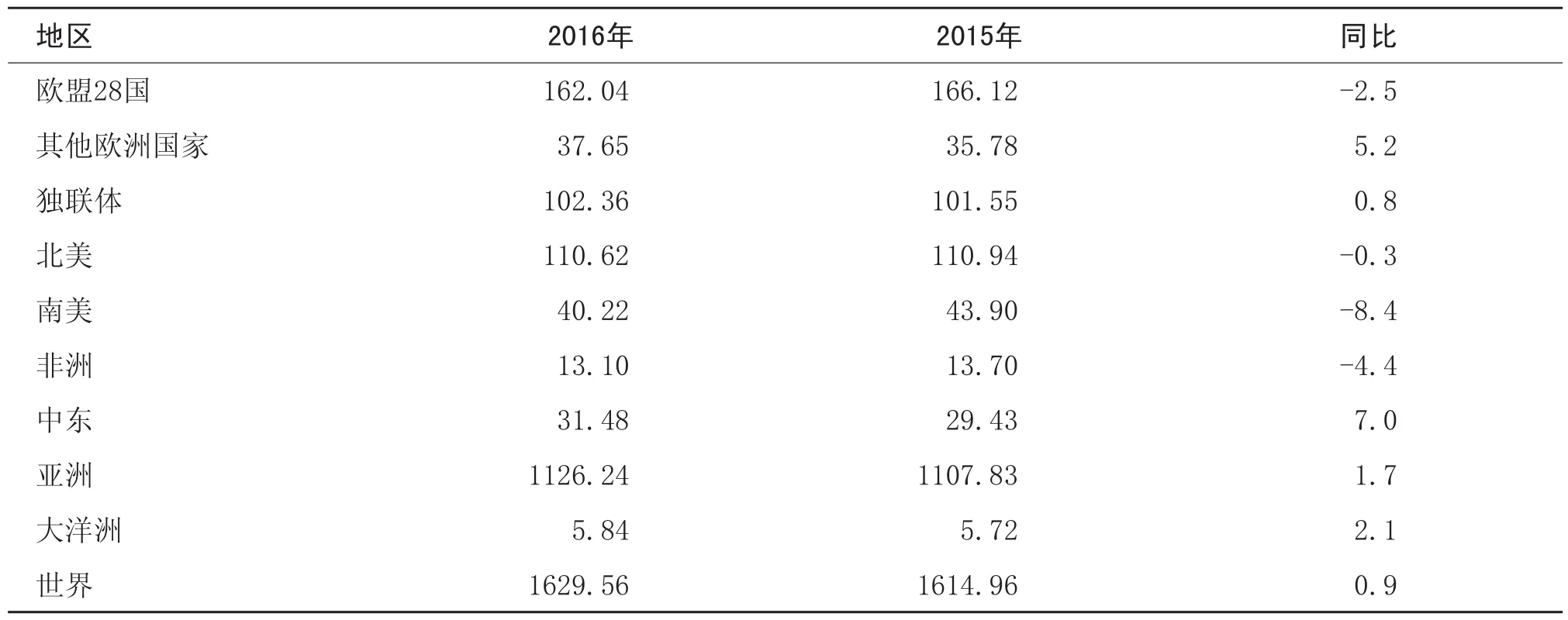

据世界钢协发布的统计数据显示,2016年世界粗钢产量为为16.3亿吨,同比增长0.9%,重新回到正增长区间。见表1。

在世界主要产钢国家和地区中,印度钢产量快速增长,不仅大幅超过处于第四的美国,而且与处于第二位的日本之间的差距在不断缩小。巴西由于产量下降而土耳其产量增长,使得两个国家的位置出现了互换。特别是越南产量大幅增长39.29%,从而使其从世界排名24上升至19位。此外,比利时的产量增加从而使其从上年的排名21位上升至第20位。见表2。

表1 2016年全球各地区粗钢产量 百万吨,%

世界排名前20位的国家和地区粗钢产量占世界总产量的92.3%,比2015年提高0.35个百分点。

从世界前20家企业生产情况来看,最显著的变化就是由于中国的宝钢和武钢合并,产生了又一个巨型公司,即排名世界第2位的中国宝武集团。同时,由于中国的渤海集团被拆分,从而使得中国台湾的中钢公司和中国大陆的华菱集团进入到世界前20大钢铁集团中。见表2。

在世界前20大钢铁企业中,仍有10家中国钢铁企业入围。但在世界前10大钢铁企业中,有5家中国钢铁企业入围,比上年减少一家。

2016年世界前20家公司的粗钢产量总计为6.22亿吨,占世界粗钢产量的比重为38.2%,比上年提高1个百分点。

据世界钢铁协会公布的数据,2016年世界转炉钢占比为74.3%,比上年下降0.1个百分点;电炉钢占比为25.3%,比上年提高0.2个百分点。其中,欧盟28国的转炉钢比例为60.3%,电炉钢占比为39.7%;独联体国家转炉钢占比为67.3%,电炉钢占比为26.0%,平炉钢占比为6.7%;北美自由贸易区转炉钢占比为34.4%,电炉钢占比为65.6%;中南美洲转炉钢占比为67.5%,电炉钢占比为31.3%;非洲转炉钢占比为38.5%,电炉钢占比为61.4%;中东转炉钢占比为6.9%,电炉钢占比为93.1%;亚洲转炉钢占比为84.6%,电炉钢占比为15.4%。

2016年上半年世界粗钢产能的平均利用率为69.3%,下半年粗钢产能平均利用率为68.8%,呈现前高后低的态势。2016年世界粗钢产能利用率平均为69.0%,比上年下降0.7个百分点,全球钢铁行业产能过剩的压力加大。见图1。

表2 2016年世界粗钢产量前20名的国家和地区及公司排名 百万吨,%

图1 2014-2016年粗钢产量及产能利用率 千吨,%

据世界钢协统计,2016年世界生铁产量为11.63亿吨,同比增长0.2%,扭转了世界生铁产量连续两年下降的局面。其中我国的生铁产量占世界总量的60.2%,比上年提高了0.4个百分点。在世界主要生铁生产国中,除中国产量恢复正增长以外,乌克兰的生铁也恢复了正增长,并且增长8.8%,是主要生铁生产国中增速最快的。印度生铁产量增长了7.9%,继续保持较快增长。美国生铁产量下降12.4%,依然是主要生铁生产国中下降最多的,并且下降幅度明显比粗钢产量下降幅度多,反映出美国国内电炉钢的比重在上升。见表3。

2016年世界主要直接还原铁产量为6420万吨,同比下降了6.0%,连续第二年出现下降。值得关注的是过去长期排名第一的印度被伊朗超过。2016年伊朗直接还原铁产量为1601.3万吨,同比增长10.1%,而印度产量为1424.7万吨,大幅下降12.2%,说明印度目前向传统高炉流程发展的速度在加快。

2.世界钢材贸易情况

据世界钢铁协会的数据,2016年世界钢材的出口量为4.73亿吨,比上年增长了1.8%。出口量占当年世界钢材产量的比重为31.1%,比上年提高了0.3个百分点。见表4。

从钢材贸易品种来看,贸易量最大的品种为热轧板卷,2016年的贸易量为8250万吨,比上年增长6.2%;其后依次是镀锌板,贸易量为4320万吨,比上年增长14.9%;热轧棒材贸易量4060万吨,比上年下降0.2%;冷轧板卷贸易量3430万吨,比上年增长4.5%;中厚板贸易量3410万吨,比上年增长13.3%;钢管及配件贸易量3390万吨,比上年下降4.0%。钢锭及半成品的贸易量也达到了5110万吨,比上年下降1.4%。

据美国钢铁协会发布的统计数据,2016年美国共进口钢材及半成品3300.9万短吨,同比下降14.9%;其中钢材产品2632.7万短吨,同比下降16.4%。进口钢材占美国市场份额约为26%,比上年下降3个百分点。钢锭、方坯、板坯的进口量为664.9万短吨,同比下降了8.5%。在钢材品种中,进口量最大的是热镀锌板卷,进口量为309.6万短吨,同比下降了7.8%;其次是热轧板,共进口了290万短吨,同比下降了25.2%;排第三位的是冷轧板,进口量为253.7万短吨,同比下降了5.5%。在所有品种中,下降最大的是油田用钢材,进口量为115.2万短吨,同比下降了48.7%,增长最多的是镀锡板,2016年进口了88.4万短吨,同比增长了15.1%。2016年向美国出口钢材最多的区外国家依然是韩国,为380.5万短吨,同比下降了21.6%。土耳其第二,为241.5万短吨,同比下降了14.4%。日本排名第三位,出口了179.8万短吨,同比下降了20.4%。值得关注的是中国对美国出口大幅下降了63.7%,由上年的237.4万短吨下降到只有86.2万短吨。而越南对美国出口大幅增长了332.2%,由上年的96万吨增加到222万短吨。

表3 世界主要生铁生产国产量情况 百万吨

根据日本铁钢联盟公布的统计数据,2016年日本出口钢铁产品4121万吨,同比下滑1.0%,其中半成品452万吨,同比下降5.4%。从出口钢材品种来看,普碳钢材出口量为2715万吨,同比下降2.6%;特殊钢材出口量为843万吨,同比增长11.2%;二次加工材68万吨,同比增长1.7%;其他钢材(包括彩涂板及铸铁管)12万吨,同比下降38.4%。从出口地区上看,韩国(出口696万吨)、中国(出口553万吨)和泰国(578万吨)仍是日本主要的钢材出口市场,而且同比都有所增长。2016年日本进口钢铁产品810万吨,同比增长0.9%。从进口品种来看,普碳钢材进口量为427万吨,同比下降1.5%;特殊钢材进口量为109万吨,同比增长11.8%;二次加工材进口量为75万吨,同比下降0.1%。从进口市场来看,日本进口钢材主要来自于韩国(进口299万吨),中国台湾地区(进口95万吨)和中国大陆地区(进口30万吨)。

据欧盟钢铁协会(Eurofer)的数据,2016年欧盟从区外共进口钢材(不包括不锈钢,下同)2611.8万吨,比上年增长9.8%。其中进口板材2055万吨,比上年增长10.0%;进口长材557万吨,比上年增长9.2%。2016年欧盟共向区外出口钢材2356万吨,比上年下降5.8%。其中出口板材1397万吨,比上年下降5.1%;出口长材959万吨,比上年下降6.6%。从进口来源看,占板材前四位的国家是中国(占25%)、俄罗斯(占13%)、韩国(占13%)和乌克兰(占11%);占长材前四位的国家是土耳其(占15%)、俄罗斯(15%)、乌克兰(占14%)和白俄罗斯(占13%),中国只占9%。从出口目的国来看,板材主要是出口土耳其(占24%)和美国(占17%);长材主要是出口阿尔及利亚(占33%)。

此外,世界钢铁协会还公布了世界主要国家和地区间接出口的情况。间接出口是指出口商品中所含的钢材数量。见表5。

根据世贸组织统计,2016年世贸组织成员发起的贸易救济调查月均数量达到2009年以来的最高点,我国已分别连续21年、10年成为遭遇反倾销、反补贴调查最多的国家。2016年全年共27个国家(地区)对我发起贸易救济调查119起,涉案金额143.4亿美元,案件数量和涉案金额同比上升36.8%和76%。也就是说,一年中平均每三天就有一起贸易救济立案,平均每案的涉案金额超过1亿美元。

3.钢材市场价格下跌

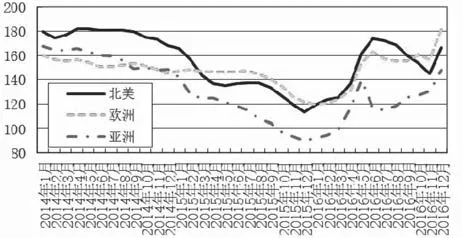

受我国钢材市场好转,出口价格提升,以及铁矿石等原燃料价格上涨的影响,2016年国际钢材市场价格结束了连续下跌的局面,出现了回升。2016年CRU钢材综合指数年平均为134.7点,比上年上升7.3点,升幅为5.8%。2016年CRU长材平均指数为137.8点,比上年下降3.2点,降幅为2.2%;CRU板材平均指数为133.1点,比上年上升12.6点,升幅为10.4%。见图2。

表4 2016年世界十大进出口国家和地区情况 百万吨

从不同地区的市场价格来看,北美地区全年平均价格指数为150.7点,比上年上升13.8点,升幅10.1%。欧洲地区全年平均价格指数为148.3点,比上年上升6.9点,升幅4.9%。亚洲地区全年平均价格指数为121.1点,比上年上升7.2点,升幅6.3%。可见北美地区价格升幅最大,平均价格水平也最高,而欧洲地区价格变化幅度最小,价格稳定程度要高于另外两个地区。见图3。

4.铁矿石市场情况

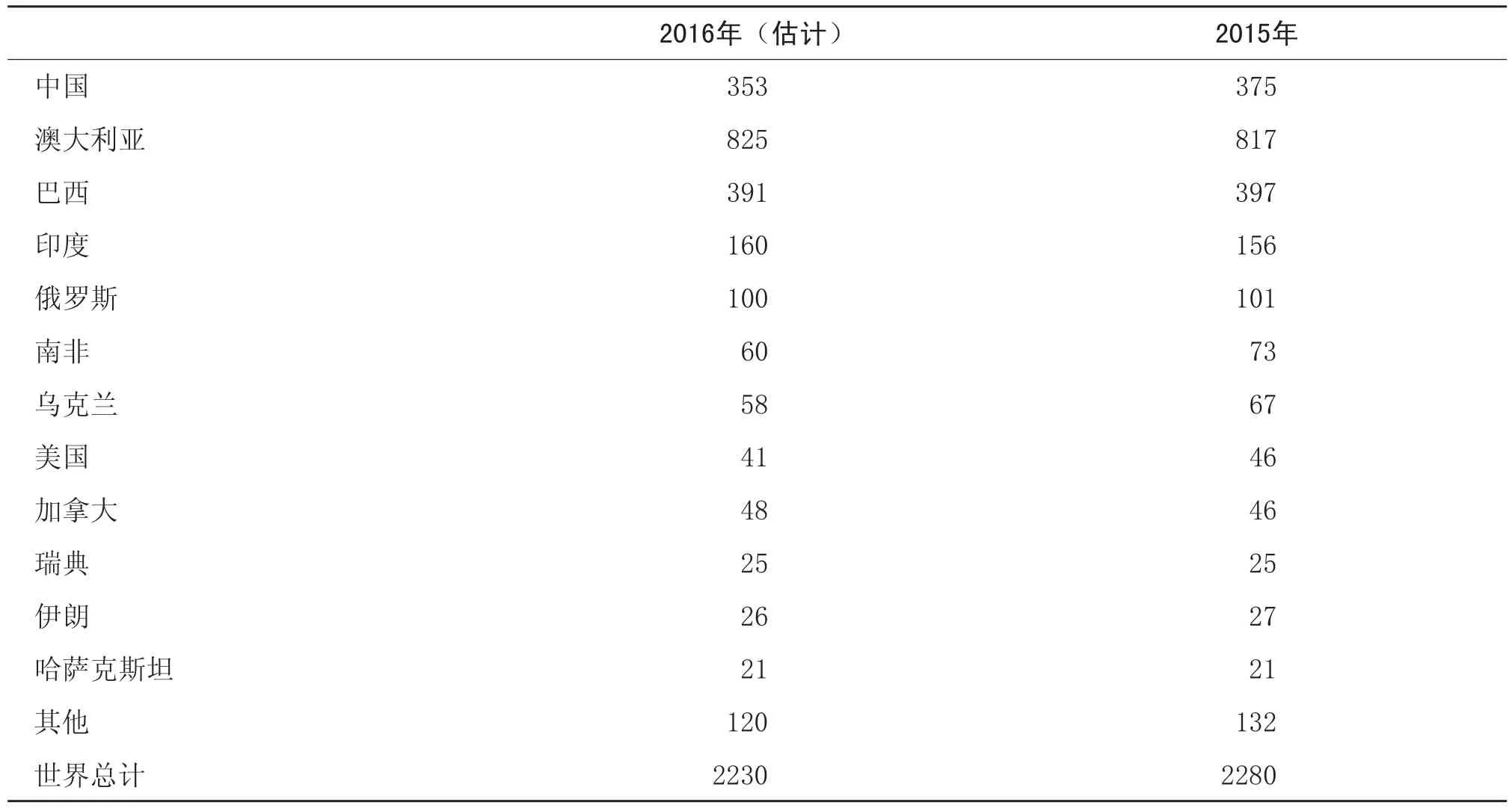

根据美国地质调查局(USGS)公布的数据,2016年世界铁矿石产量估计为22.3亿吨,比上年的22.8亿吨下降了2.2%。美国地质调查局的资料显示,在前五大铁矿石生产国中,中国、巴西、俄罗斯产量下降,澳大利亚和印度实现增长。值得关注的是,澳大利亚的产量在2014年和2015年连续两年产量增长超过5000万吨之后,2016年的产量增长只有800万吨。见表6。

据澳大利亚BREE的资料,2016年世界铁矿石贸易量达到了14.92亿吨。

从进口国家和地区来看,中国进口10.35亿吨,比上年增长了8.6%;欧盟28国进口了1.40亿吨,比上年减少了8.5%;日本进口了1.31亿吨,与上年持平;韩国进口了7500万吨,比上年增长了2.7%;印度进口了3000万吨。

从出口国情况来看,澳大利亚出口了8.09亿吨,比上年增长了5.5%;巴西出口了3.64亿吨,比上年下降了0.5%;乌克兰出口了3800万吨,印度出口了900万吨。

图2 2016年CRU价格指数变化情况

图3 2016年不同地区CRU价格指数变化情况

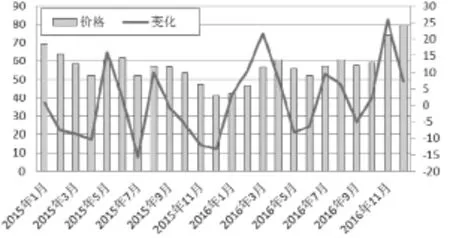

2016年国际市场铁矿石价格受中国市场需求增加的影响出现了较大幅度的上涨,2016年12月的平均价格达到79.43美元/吨,比上年同期上涨了94.3%,比当年1月的平均价格上涨了88.22%。但从全年平均价格来看,2016年全年平均价格为58.57美元/吨,仅比2015年全年平均价格上涨了4.33%。见图4。

表5 2016年世界十大间接进出口国家和地区情况 百万吨

表6 2016年世界各国铁矿石产量 百万吨

图4 2016年世界铁矿石价格变化情况 美元/吨,%

受矿价大幅上涨的影响,国际矿山巨头凭借成本优势,2016年不仅扭亏为盈,而且效益可观。

2016年,淡水河谷公司铁矿石年产量达到了创纪录的3.49亿吨,比2015年增长0.9%。粉矿销量为2.93亿吨,同比增长1.7%,但由于平均销售价格增长22.0%,达到54.44美元/吨,从而使粉矿的销售收入同比增长27.3%,达到158.24亿美元。球团销量为4770.9万吨,同比增长3.1%,球团平均销售价格由2015年的77.79美元/吨增至80.26美元/吨,从而使球团销售收入同比增长6.4%至38.29亿美元。淡水河谷公司全年实现营业收入293.63亿美元,同比增长14.7%。调整后息税前利润(EBIT)81.50亿美元,同比大幅增长198.1%;实现净利润39.82亿美元,而2015年为亏损121.29亿美元。2016年四季度,淡水河谷公司生产铁矿石粉矿的C1现金成本为14.4美元/吨。

2016年,澳大利亚矿业巨头力拓集团铁矿石产量增加至3.48亿吨(按力拓股权计为2.81亿吨),同比增长6.1%,铁矿石发货量增至3.46亿吨(按力拓股权计为2.80亿吨),同比增长2.8%。2016年,力拓铁矿石平均销售价格为49.30美元/湿吨(FOB),约合53.60美元/干吨。2016年铁矿石业务的销售收入为146.05亿美元,比2015年增长4.7%;息税、折旧及摊销前利润(EBITDA)为85.26亿美元,同比增长11.1%;净利润为46.11亿美元,同比增长17.0%。皮尔巴拉地区的铁矿石现金成本由2015年的14.9美元/吨降至2016年的13.7美元/吨。

必和必拓公司2016财年上半年(2016年7-12月)铁矿石产量为1.18亿吨(按所属权益),与去年持平。铁矿石销售量为1.16亿吨,同比下降2.0%。其皮尔巴拉地区的铁矿石单位生产成本由2015财年上半年的15.21美元/吨进一步减少至15.05美元/吨。铁矿石平均销售价格由2015财年上半年的43美元/湿吨上涨至55美元/湿吨(FOB),其销售收入同比大幅增长19.6%至187.96亿美元;息税、折旧及摊销前利润(EBITDA)同比增长65.1%至98.96亿美元;息税前利润(EBIT)同比激增345.8%至59.82亿美元;净利润更是同比大幅增长687.4%至32.44亿美元。

澳大利亚第三大铁矿石生产厂家FMG集团2016年财年上半年(2016年7-12月)的铁矿石产量为9960万吨,同比增长10.8%,铁矿石发货量8610万吨,同比增长2.5%。其C1成本从上年同期的16.34美元/湿吨下降到13.06美元/湿吨,下降20.1%;交货成本也由上年同期的25美元/湿吨下降到22美元/湿吨。受益于2016年下半年国际市场铁矿石价格持续上涨,FMG铁矿石(折算成品位62%铁矿石)销售均价由上年同期的47美元/干吨上涨至56美元/干吨,这使其2016财年上半年的营业收入同比显著增长34.3%至44.92亿美元。此外,受益于持续提高生产效率和降低生产成本,其2016财年上半年的息税、折旧及摊销前利润(EBITDA)同比激增103.3%至26.45亿美元;税前利润和净利润更是同比分别骤增304.7%和283.1%,分别增加至17.32亿美元和12.22亿美元。

5.粗钢产能继续增长

据OECD钢铁委员会的资料,全球钢铁工业的粗钢产能仍在继续增长。2016年关闭的产能抵不上新建产能的增加,产能净增加3240万吨,从而使得全球炼钢产能从2015年23.573亿吨增加到2016年的23.897亿吨。资料显示,目前全球在建产能近4000万吨,这些产能将在未来三年内(2017-2019年)投产,另外还有5360万吨处在计划,或在未来三年内可能开始建设的产能。该委员会称,产能继续增加将会加重全球钢铁行业的过剩压力。

6.钢铁企业效益好转

2016年受世界经济仍处于低谷的影响,钢材需求虽有所好转,但总体仍处于较低水平。但是受中国钢铁行业去产能的影响,一方面中国出口钢材减少,减轻了世界钢材市场的供应压力,更重要的是由于中国国内市场价格上涨,带动了出口价格的回升,从而也使得国际市场价格出现了较大幅度的回升,带动世界钢铁行业的效益回升。

2016年,安赛乐米塔尔粗钢产量9080万吨,同比下降1.8%;钢材发货量8390万吨,同比下降0.8%。实现销售收入567.91亿美元,同比下降10.7%;EBITDA为62.55亿美元,同比增长19.6%,吨钢EBITDA也由2015年的62美元/吨增加至75美元/吨,增幅达21.0%;营业利润为41.61亿美元,而上年为亏损41.61亿美元;归属母公司股东的净利润为17.79亿美元,而上年为亏损79.46亿美元,扭亏为盈。2016年该公司经营业绩持续改善主要受益于全球钢材市场供需状况适度改善,欧洲和美国政府出台的一系列贸易保护政策,帮助安赛乐米塔尔在欧美主要市场抵御进口钢材竞争,并适度上调钢材售价,以及安赛乐米塔尔继续坚定执行“2020年行动计划”(Act ion 2020)。

日本新日铁住金2016年前三财季(2016年4-12月)粗钢产量3422万吨,同比增长2.4%;钢材发货量2997万吨,同比增长1.1%。但受平均销售价格下降13.1%的影响,净销售收入同比下降10.3%至33320亿日圆;营业利润为621亿日元,同比大幅下降57.9%;EBITDA为2859亿日元,同比下降24.0%;净利润为594亿日元,同比大幅下降61.2%。钢材出口收入占比为42.7%,同比下降3个百分点。但在第三财季,受钢材发货量增长以及平均销售价格环比小幅回升的影响,其营业利润环比激增75.8%至443亿日元,但同比仍大幅下滑10.0%;净利润为483亿日元,环比骤增88.7%,同比显著增长46.8%。

日本JFE控股公司2016年前三财季(2016年4-12月)粗钢产量2280万吨,同比增长2.4%;钢材发货量1903万吨,同比增长1.1%。但受钢材销售价格下降13.9%的影响,其净销售收入为23117亿日元,同比下降9.3%;营业利润为364亿日元,同比大幅下降51.3%;净利润为333亿日元,同比下降10.7%。出口销售收入占比为43.7%,比上年同期下降2.8个百分点,仍然呈现下降趋势。但在第三财季受钢材发货量增长以及平均销售价格上涨的影响,其营业利润环比激增289.2%至323亿日元,同比增长28.2%;净利润环比增长达1163.6%至417亿日元,同比增幅也高达463.5%。

韩国浦项钢铁公司2016年粗钢产量3749.6万吨,同比下降1.2%;钢材产量3594.2万吨,同比增长1.0%,其中碳钢产量3397.1万吨,同比增长0.7%,不锈钢产量197.1万吨,同比增长5.9%。钢材销售量3587.5万吨,同比增长1.5%;其中国内销售量1814.1万吨,同比增长5.7%。受碳钢平均售价下降6.6%的影响,其销售收入下降5.0%至24.3万亿韩元;但通过加大世界先进(WP)产品的销售和降本增效使营业利润达到2.64万亿韩元,同比增长17.7%,并使营业利润率达到10.8%,比上年提升2.1个百分点,为2011年以来营业利润率首次达到两位数;净利润为17850亿韩元,同比增长35.4%。负债率降至17.4%,为公司创立以来的最低水平。但浦项集团的负债率为74%。

韩国现代钢铁公司2016年成品钢材产量2007.4万吨,同比增长1.8%,其中长材产量779.6万吨,同比增长6.4%;板材产量1227.8万吨,同比下降0.9%。成品钢材销售量2060万吨,同比增长3.4%,其中长材销售量800.7万吨,同比增长9.4%;板材销售量1259.3万吨,同比下降0.1%。高附加值产品销售量为824.6万吨,同比增长7.5%。销售收入14.38万亿韩元,同比下降0.7%;营业利润1.28万亿韩元,同比下降13.0%,营业利润率为8.9%,同比下降1.2个百分点;净利润8104亿韩元,同比增长2.7%,净利润率为5.6%,同比提升0.1个百分点。2016年现代钢铁实现降本4340亿韩元,高于3930亿韩元的既定目标。自2013年3号高炉投产后,现代钢铁已完成大规模投资,至2016年该公司已累计偿还约2万亿韩元贷款,使贷款总额降至10.96万亿韩元。2013年底时现代钢铁负债率曾高达120%,至2016年底负债率已降至89.9%。

美国钢铁公司2016年钢材发货量为1499万短吨,同比下降3.6%。受钢材发货量减少及钢材价格下降的影响,2016年该公司净销售收入为102.61亿美元,同比下降11.3%;EBITDA为5.10亿美元,同比大幅增长152.5%;营业利润为亏损0.59亿美元,而2015年为亏损3.02亿美元;归属上市公司股东净利润为亏损4.40亿美元,而2015年为亏损16.42亿美元,大幅减亏。

美国纽柯公司2016年钢材产量2128.2万短吨,同比增长10.3%;钢材发货量2194.1万短吨,同比增长10.5%。其钢材平均销售价格为624美元/短吨,同比下降8.0%;受此影响,其销售净收入为162.08亿美元,同比下降1.4%。但其息税前利润(EBIT)为12.99亿美元,同比大幅增长436.8%,从而实现归属上市公司股东的净利润为7.96亿美元,同比大幅增长895.0%。其全年平均粗钢产能利用率为80%,比上年提高7个百分点。

俄罗斯马格尼托哥尔斯克钢铁公司2016年粗钢产量1254.4万吨,同比增长2.5%;钢材产量1150.7万吨,同比增长2.9%,其中高附加值钢材产量529.9万吨,同比增长1.5%;钢材销售量1132.5万吨,同比增长2.8%。钢材平均销售价格432美元/ 吨,同比下降4.4%。受价格下降的影响,其营业收入下降3.6%至56.30亿美元;但营业利润大幅增长31.0%至14.62亿美元;EBITDA为19.56亿美元,同比增长17.3%;净利润为11.11亿美元,同比大幅增长163.9%。

(作者单位:冶金工业经济发展研究中心)