我国城乡居民医保筹资机制的完善思考

——基于“三险合一”改革和结构性变革的探讨

2017-07-18尹纪成

赵 斌 尹纪成

(人力资源社会保障部社会保障研究所 北京 100029;人力资源社会保障部社会保险事业管理中心 北京100716)

我国城乡居民医保筹资机制的完善思考

——基于“三险合一”改革和结构性变革的探讨

赵 斌 尹纪成

(人力资源社会保障部社会保障研究所 北京 100029;人力资源社会保障部社会保险事业管理中心 北京100716)

我国城乡居民医保筹资机制的问题为制度财务可持续性和其对职工医保参保率的冲击问题。但相应的解决策略却难以解决根本问题。故而,本文认为应借“三险合一”改革契机,通过结构式变革方式解决城乡居民医保的筹资问题。因此,本研究首先述评我国城乡居民医保筹资机制当前面临的问题和解决思路;随后总结实现全民医保的转型国家中社会医疗保险制度筹资机制的特点,进而评价和讨论我国医保筹资机制的缺陷;最后,在“三险合一”背景下讨论筹资机制结构性变革的原则和关键问题。

城乡居民医保;筹资机制;结构性变革;三险合一

1 我国城乡居民医保筹资机制面临的问题

讨论城乡居民医保筹资机制的完善问题,如果立足于现行制度框架仅从技术调整层面分析,往往会限于如下的问题和解决思路之中。

第一个是城乡居民医保筹资机制自身所存在的问题。这又分为两个情况。

一是因城乡居民医保制度整合衍生出的新问题。如为实现制度的平稳过渡和整合,各地采用的分档筹资方式导致的逆向选择问题和对筹资能力的弱化;采用待遇“就高”、筹资“就低”的整合策略,导致的基金运行困难、甚至赤字问题;提高个人缴费金额,带来的参保率下降问题等。而解决思路则往往寄希望由财政承担转型成本和提高参保强制性等措施。

二是并非由城乡居民医保制度整合衍生出的问题。如定额筹资方式缺乏内生增长机制,财政补贴受政治影响较多、未形成稳定的投入机制,财务可持续性存在隐忧;筹资结构中,个人责任较低、且与个人收入能力不相匹配,财政补贴份额过高、负担过重;政治性提高待遇水平,导致筹资能力与基金支付需求之间不匹配,基金运行日益紧张;不同政府层级间财政投入责任分担机制有待完善;缺乏强制参保机制,自愿参保原则导致个人缴费难以提高,参保率不稳定;缺乏激励缴费的机制,和漏缴、少缴的制约机制;筹资标准频繁调整影响参保人员信任度等。解决的思路无外乎:逐步实现按比例缴费、建立内生的筹资增长机制;明确财政与个人、不同财政层级之间的缴费责任分担机制;建立弱势人群的参保补贴机制;按精算平衡原则,完善筹资和待遇调整机制;实行强制参保等。

第二个是城乡居民医保筹资机制引发的外部性问题。如居民医保筹资和待遇设计对城镇职工医保参保率的冲击等。

简言之,城乡居民医保筹资机制的问题可归结为制度财务可持续性问题和城乡居民医保“筹资和待遇倒挂”对职工医保参保率的冲击问题。而相应解决策略,则通常是“头疼医头、脚疼医脚”的应景改革措施,难以解决根本问题。特别是在全民医保、城乡居民医保制度整合行将完成,民众对待遇公平性诉求日益强烈的背景下,实际更应立足于未来逐步走向“三险合一”的国民健康保险的背景下,讨论相应的筹资机制完善策略。

从国际看,筹资机制改革在20世纪90年代起也逐步从原本的简单微调式、参数式改革转变为结构性变革。因此,本文也将考虑通过“三险合一”的结构式变革解决城乡居民医保筹资问题。

为此,本研究选择将实现全民医保的转型国家中社会医疗保险制度筹资机制作为可供参考的应然状态,评价我国医保筹资机制。

2 全民医保转型国家的社会医疗保险筹资机制特点

2.1 选择转型国家的原因

在大部分研究医疗保障问题的文献中,转型国家包括原苏联和原南斯拉夫国家及中东欧国家,本文将沿用这一范围。转型国家在政治经济转型后,原有医疗保障制度遭遇了财务可持续性问题,这些国家纷纷建立社会医疗保险制度。由于改革背景和原因、以及经济社会转型色彩的一致性,这些国家的经验对我国有着重要的可借鉴价值。

当然,这些国家社会医疗保险制度的成熟程度和角色不同,包括以捷克为代表,完全转型为社会医疗保险制度的情况;以俄罗斯为典型,社会医疗保险是筹资体系的重要组成,但税收机制仍占相当份额;以阿塞拜疆为代表,社会医疗保险仅定位为补充的筹资来源。

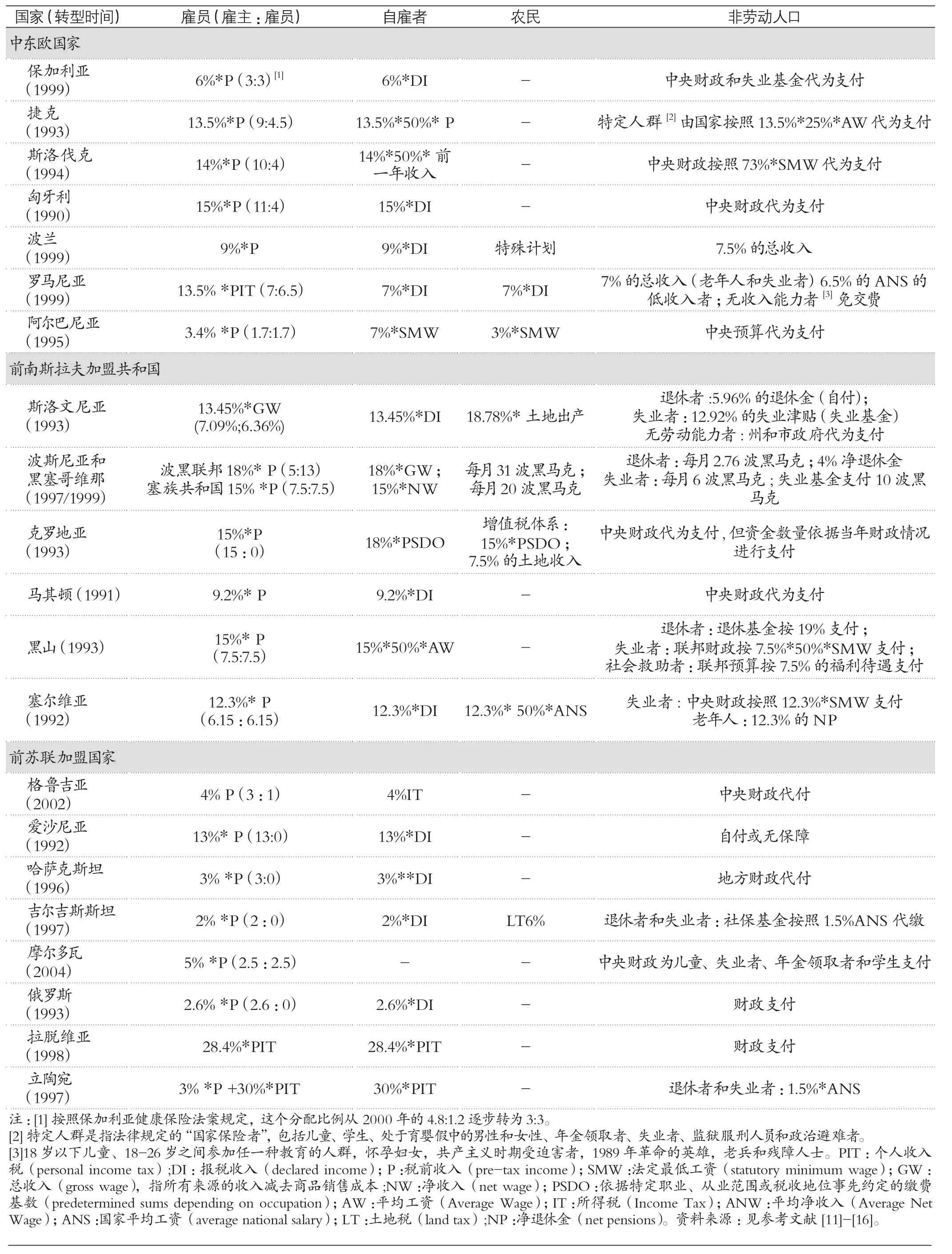

2.2 转型国家筹资机制特点(见表1)

2.2.1 筹资机制以劳动人群和劳动收入为核心建立

第一,实行全民待遇和筹资政策基本一致的社会医疗保险,基本实行家庭劳动者参保,被扶养人和被赡养人享受与参保者同等待遇的“劳动者参保,保障全家”模式。仅波兰建有农民专门计划。

第二,筹资机制中,依劳动收入缴纳保费的劳动关联项目占主流,而政府补贴保障脆弱人群的非劳动关联项目仅是有限补充。政府财政有着明确的保障公平的责任,通常包括对弱势人群提供保费资助和补贴、豁免待遇获取的自付费用等。

第三,筹资与劳动收入高度相关,不光劳动人群缴费采取的工资费(税)方式与劳动收入相关,非劳动人群的缴费也多与劳动收入高度相关。如退休金实质是劳动人口让渡的部分当期劳动收入,退休者或退休基金按退休金一定比例缴纳保费就是对当期劳动收入的分割;失业津贴实质是在职人口让渡的部分当期劳动收入,失业者或失业基金按照失业金一定比例缴费也是分割的当期劳动收入;甚至部分国家对非劳动人口的财政补贴也按照社会最低工资或社会平均工资由各级财政代为缴纳,实际上也是以劳动收入为一定比例在国家收入中分割一定份额。

2.2.2 细分人群设计筹资机制,但基本不单独考虑农民问题

一般而言,转型国家的筹资机制,首先依据劳动状态将其分为就业和非就业两大类人群。其中,就

业人群按其劳动合同和就业领域状态又被分为正规就业和非正规就业两类人群。只有少部分国家依农民收入情况,将农业就业人口和农业主单列,但大多数国家将农民分为自雇者和正规就业人口两类。非劳动人口方面,则依据其获得收入的方式,分为年金领取者(退休者)和失业基金领取者(失业者)以及其他脆弱人群三大类。在此基础上,依据各自收入特点设计相应人口的筹资机制,就业人口及非劳动人口中可与劳动形成关联的人群,按照其劳动收入或劳动者让渡的部分收入的一定比例缴费,非劳动人口中的脆弱人群则由国家通过财政转移支付方式代其缴费。

表1 转型国家的筹资机制设计

2.2.3 非就业人群政府代缴保费的财务机制是转型国家医保财务危机的根源

需强调,转型国家筹资机制中划分就业和非就业人群的根本目的是明确财政补贴责任,由财政代非就业的弱势人群缴纳保费。

从转型国家看,随着经济的发展,部分国家的社会医疗保险制度反而陷入了财务困境。其根源在于迫于财政承载能力,这些国家对政府资助参保人员采用较低缴费额的设计,这使这类人员筹资水平远低于正常缴费人群,加之其对劳动力市场的不当激励,导致既不利于正规就业人群规模的扩大,也不利于医保基金的可持续运行的局面。如捷克非劳动人群由政府代为缴费,最初按照13.5%的最低工资的80%,但这一金额远低于正常缴费人群,医保基金运行日益紧张,不得不自1998年起就对其不断改革,提高政府代缴保费标准,也引发了多项筹资领域的重大改革。

2.2.4 非正规就业人群的缴费仍是难点

转型国家对非正规就业人群(含农民)的缴费基数往往是其申报的收入或净利润、最低缴费工资水平或者是依据其职业核定缴费基数。但在实践中,由于难以有效掌握其真实收入情况,非正规就业人群的缴费仍是保费征缴时的重要难点。如捷克自雇者缴费比例为13.5%、基数为50%的利润,但在制度实施的早期,80%的自雇者声称自己没有利润,所以都按照最低标准缴费;后逐步改革,对于没有应税收入、且不属于国家代缴人群的参保者,最低缴费基数确定为上一年月平均工资的50%,缴费比例仍为13.5%。

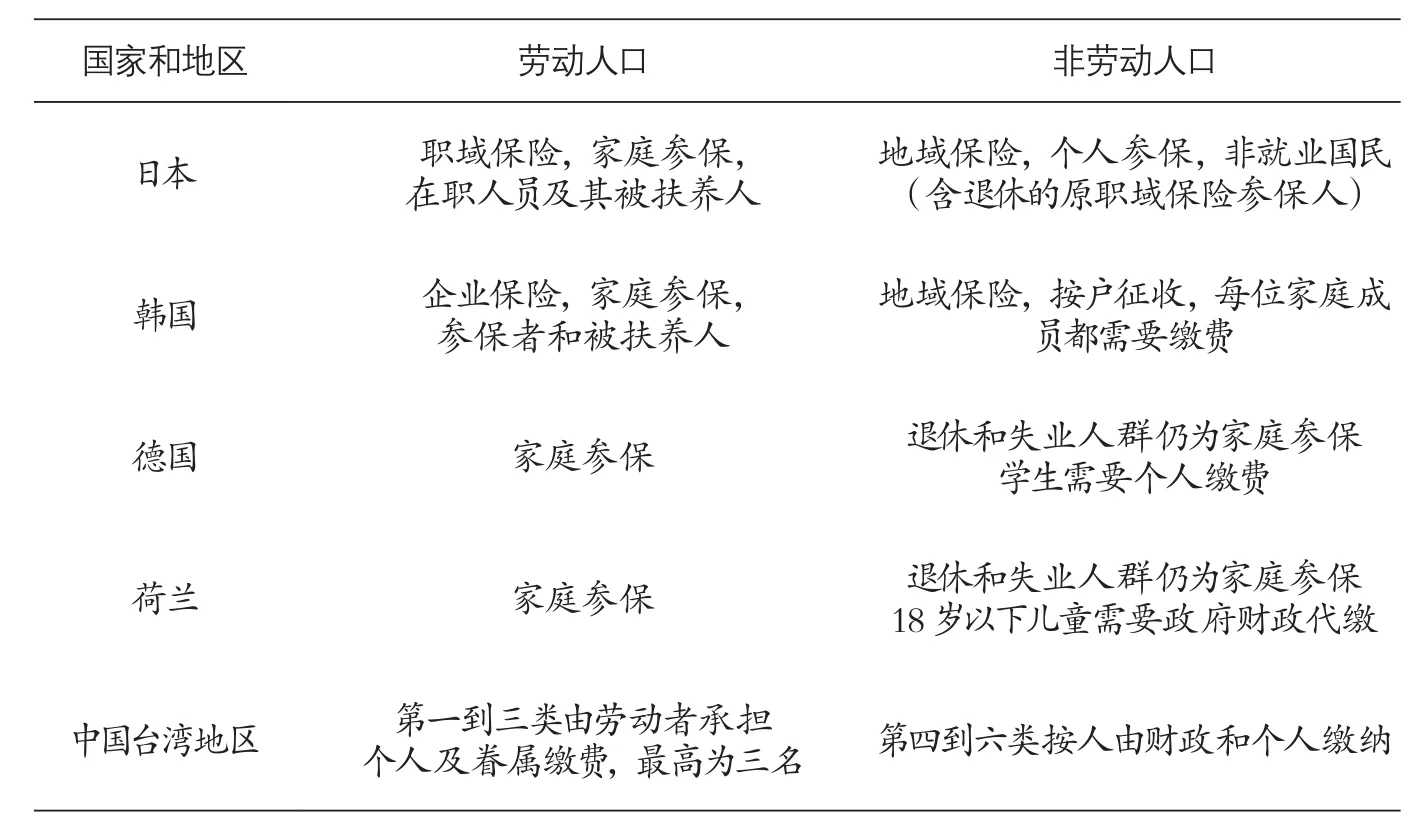

2.3 结合欧洲和亚洲国家和地区经验,随着财务压力,以家庭为单位参保的制度模式正逐步松动

传统社会医疗保险中“劳动者缴费、非就业的被扶养人和赡养人免费享受”是典型模式。这与制度建立初期,欧洲家庭中女性基本为专职主妇,男性养家糊口(Bread winner)的历史背景有关。这一特点在相当长的历史时期中得以保留,但是随着社会医疗保险财务运行状况的日益吃紧,要求非就业抚养人群缴费(或者由财政代缴)的情况逐步出现,传统的家庭参保模式开始松动,其核心目的是填补社会医疗保险筹资能力的不足。如德国自20世纪90年代就考虑学生缴费的必要性,当前对学生按定额缴费,费率为标准费率的70%;荷兰也随着改革转由财政承担18岁以下儿童的缴费。我国台湾地区则在建立全民健保制度时,就要求劳动者承担三名以内家庭成员的缴费义务(见表2)。

表2 部分国家和地区劳动和非劳动人口筹资机制设计

3 我国筹资机制的讨论

3.1 问题:享受政府财政补贴的参保人员比重过高

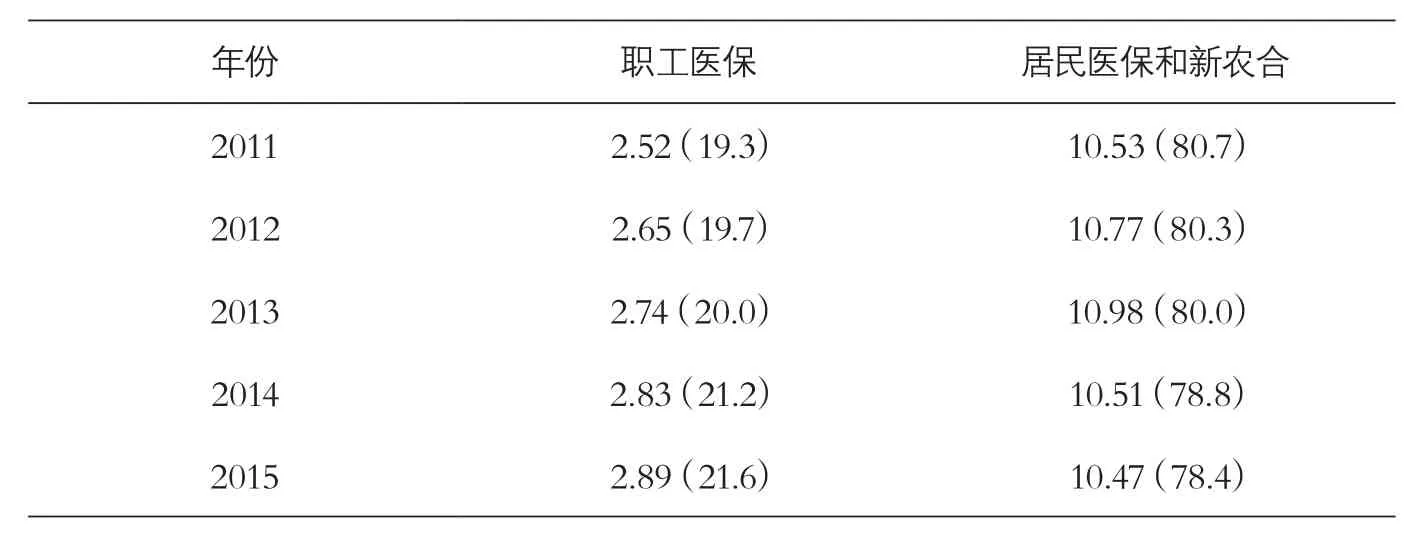

从表3可以看出,与转型国家及欧洲典型社会医疗保险国家不同,我国医保筹资人群结构中享受财政补贴的人口比重过多,在80%左右徘徊。如在政策意义上解读,即为我国接近80%的人群是难以承担医保缴费的弱势人群,需要财政给予补贴。过大基数的财政补贴人群,是财政不愿或难以承担追加投入的根本原因,也是难以实现职工医保和城乡居民医保参保者一致待遇的根本原因。

3.2 成因:各项制度目标人群定位不合理且缺乏细分

我国参保人呈现上述结构有两个原因:一是不同制度对覆盖目标人群的定位未调整,原本因分部门管理导致的不合理继续延续;二是对于人群的划分过于粗犷,未依据其收入来源予以细分,特别是农村居民简单依据户籍粗糙的给予补贴,并未考虑其收入结构和水平的变化。

与其他国家和地区普遍按就业和非就业人群划分参保人群,分别设计筹资机制的方式不同,我国基本医疗保险制度因分割管理的历史原因分别考虑户籍和就业状态,首先按户籍将参保人分为城镇和农村两个群体,城市群体进一步按就业状态分为职工(就业人群)和居民(非就业人群)医保,农村则不再细分统一归为新农合一个制度。

当然,从各制度实际参保人组成看,尽管居民医保文件规定覆盖城镇非劳动人口,但源自居民和职工医保在待遇和缴费层面的倒挂,职工医保参保人目前主要为正规就业人员,本地户籍的非正规就业人员正逐步向本地城乡居民医保流失;居民医保参保人除非就业人群外,还有部分本地非正规就业人群。如细分人群,城镇居民医保主要覆盖不符合职工医保退休待遇的老年人,未进入劳动力市场的学生,包括失业者在内的其他非就业人口、灵活就业和新型业态就业者等组成的非正规就业人群。这些人群收入水平不同,缴费承载能力也不同。

农村则完全不区分就业状态,凭户籍享受财政补贴。若细分,农村居民由有固定劳动合同和固定收入的、在正规部门就业的进城务工人员,无固定劳动合同、从事个体经营、自雇者性质的进城务工人员和农村自主经营人员,从事农业劳动生产的农村居民(可细分为土地流转后的农业工人、自雇者形态的自耕农等),失去劳动能力的农村老龄居民等;部分地区新农合也将部分城镇居民纳入覆盖。显然,这些人的收入构成和水平各不相同,亟需细分设计筹资机制。

表3 职工医保和城乡居民医保参保人(亿人)和占比(%)情况

3.3 “三保合一”大环境下关于结构性变革的讨论

3.3.1 “三保合一”背景下问题的转化

当前,对于“三保合一”有不同层次的理解。浅层次为三项保险归口一个部门管理;中层次为所有人都纳入同一保险制度、但分人群实行不同的筹资和待遇政策;深层次则是所有人群在同一保险中、按照统一的缴费机制缴费、享受同样的待遇。

当前,我国大部分省份已实现了三项保险归口一个部门管理,这为筹资机制的结构调整提供了可能。当前所讨论的城乡居民医保筹资机制的完善问题,转变为“三险合一”背景下细分参保人,依据其收入情况分别设计筹资机制,并明确内部财政责任的问题。

3.3.2 筹资机制调整的基本原则

“三险合一”情况下,筹资机制的结构调整需遵循如下原则:

第一,依收入能力缴费的原则。这是保障筹资公平性的重要原则,也要求新筹资机制须依据各群体收入状况和特点进行细分并分别设计筹资机制。

第二,保障筹资和待遇公平性原则。这一原则要求政府应资助低收入人群参保,要求新筹资政策须能够有效甄别需政府财政补贴的人群。特别是需对农村地区人群进行重新的分类界定。

第三,需内生筹资自动增长机制,以克服行政调整筹资水平的弊端。这一原则要求新筹资机制需采取按比例缴费方式,从而使缴费基数的自动调整成为筹资水平内生增长的源泉;同时,需要明确个人和财政、以及各级财政间的分担机制。

第四,经办管理可行性原则。即筹资机制设置除考虑上述原则外,还需依据经办管理可行性逐步过渡到位,特别是当前难以明确个人实际收入水平的情况下,意味着筹资机制除了理想状态外,还需要考虑各项收入数据的可获得性,并且设置对应的最低缴费技术等机制进行过渡。

3.3.3 关键问题和难题

第一,重点和难点是农村参保人群的细化和筹资机制设置。由于我国经济所处的发展阶段和治理结构等方面的问题,农村居民收入情况难以掌握,这是筹资机制设计和管理的最大难题。特别是当前农村经济改革、治理机制、城市化进展水平快速变革的背景下,农村居民的收入状况和结构也在快速变化,这都需充分考虑。

第二,需要实现“缴得起和愿意缴”的问题。依调研情况,城乡居民医保征缴困难的一个原因是民众认为个人保费水平过高,另一个原因则是民众虽有缴费能力,但缺乏缴费积极性和主动性的问题。这意味着,新的“三险合一”制度下,个人缴费水平能够提高的空间非常有限,最好在短期内能够实现个人缴费水平的下降,或者说短期内需要职工人群缴费对城乡居民缴费人群的互助共济;同时,需要增加缴费的强制力。

第三,明确财政责任的范围。需首先明确,新形势下调整医保筹资机制,并不能带来财政补贴责任的下降,而是在保持财政投入总量和增长速度情况下,优化财政补贴的使用方式和结构,进而提高财政补贴效率、优化补贴效果。在有效甄别参保人群收入,特别是改革农村参保者缴费机制的情况下,新的筹资机制可真正实现所有参保人待遇水平的一致。

第四,应谨慎应用家庭参保缴费原则。诚然,按家庭参保缴费原则是欧美国家社会医疗保险制度筹资机制的基本原则之一,但由于筹资压力,这一原则正逐步崩解。就我国而言,一旦应用此原则就意味着部分民众将不需履行缴费义务,这将削减缴费人群数,意味着人均缴费额的上升;当然,在我国背景下,也意味着未来让这些人群重新缴费的难度极大。因此,在当前我国医保基金运行日益紧张的情况下,新缴费机制可能如我国台湾地区一般实行“人人”都需缴费的方式更加妥当。

第五,自雇人群的缴费机制设计是关键。由于自雇人群的收入水平和就业状态难以明确,因此需审慎设计此类人群的筹资机制。一是需防止这类人群隐瞒就业状态,转入政府财政全额补贴的低收入人群计划;二是需探索建立有效掌握自雇人群收入情况的机制,同时针对难以获取收入的情况设立过渡方案。

[1]郑功成.中国社会保障改革与发展战略:理念、目标与行动方案[M].人民出版社,2008:201-207.

[2]郑功成. 中国社会保障改革与发展战略(医疗保障卷)[M].人民出版社,2011:205-206.

[3].仇雨临,翟绍果,郝佳. 城乡医疗保障的统筹发展研究:理论、实证与对策[J]. 中国软科学,2011,04:75-87.

[4]任苒,阎彦,黄志强. 辽宁基本医疗保障全省统筹的发展框架与思路[J]. 中国卫生经济,2012,01:23-25.

[5]王俊华,马伟玲. 论我国基本医疗保险制度建设中的俱乐部壁垒:现状、成因和前景[J]. 苏州大学学报(哲学社会科学版),2013,02:41-47.

[6].顾昕. 通向全民医保的渐进主义之路——论三层次公立医疗保险体系的构建[J]. 东岳论丛,2008,01:6-11.

[7].李珍. 2020年:我国社会医疗保障制度安排的展望[N]. 经济日报,2012-08-29013.

[8]王超群. 城镇职工基本医疗保险个人账户制度的起源、效能与变迁[J]. 中州学刊,2013,08:80-86.

[9]王超群,李珍,刘小青. 中国医疗保险制度整合研究[J]. 中州学刊,2015,10:69-73.

[10].顾昕. 走向全民健康保险:论中国医疗保障制度的转型[J]. 中国行政管理,2012,08:64-69.

[11]Saltman R, Rico A, Boerma W. Social health insurance systems in western Europe[M].McGraw-Hill Education (UK), 2004.

[12]Lewis M. Informal payments and the financing of health care in developing and transition countries[J]. Health Affairs, 2007, 26(4): 984-997.

[13]Davis C, Kutzin J, Cashin C. Implementing health financing reform: lessons from countries in transition[M]. 2010.

[14]Kutzin J, Jakab M, Cashin C. Lessons from health financing reform in central and eastern Europe and the former Soviet Union[J]. Health Economics, Policy and Law, 2010, 5(02): 135-147.

[15]Rechel B, McKee M. Health reform in central and eastern Europe and the former Soviet Union[J]. The Lancet, 2009, 374(9696): 1186-1195.

[16]Preker A S, Jakab M, Schneider M. Health financing reforms in central and eastern Europe and the former Soviet Union[J]. Funding health care: options for Europe, 2002: 80-108.

[17]日本厚生劳动省、韩国保健福祉部网站,中国台湾地区健保署网站.

[18]冉密, 孟伟, 熊先军. 德国和台湾地区医保筹资现状及启示[J]. 中国医疗保险, 2016 (05):68-71.

[19]Busse R, Blümel M. Germany. Health system review [M].Copenhagen:WHO Regional Office for Europe, 2014.

[20]Kroneman M, Boerma W, van den Berg M,Groenewegen P, de Jong J, van Ginneken E. The Netherlands: health system review[M]. Health Systems in Transition, 2016; 18(2):1-239.

Thinking of Perfecting the Financing Mechanism of Medical Insurance for Urban and Rural Residents in China -- Based on the Discussion of "Integration of Three Basic Medical Insurance" Reform and Structural Change

Zhao Bin1, Yin Jicheng2(1Institute of Social Security,Ministry of Human Resources and Social Security, Beijing, 100029;2Social Insurance Administration Center of Ministry of Human Resources and Social Security, Beijing, 100716)

The challenge of financing mechanism in the basic medical insurance for urban and rural residents can be attributed to the financial sustainability and its impact on participation rate of basic medical insurance for urban employees. However, the solution cannot solve the challenge. Therefore, this paper recommends that structural reform is needed, under the context of the integration of three basic medical insurance. Hence, this study reviews the challenges and solutions about current basic medical insurance for urban and rural residents fi nancing mechanism. Then, summarizes the characteristics of universal coverage social health insurance fi nancing mechanism in transition countries. After that, this paper evaluates and discusses the defect of fi nancing mechanism in China, and fi nally, discusses the reform principles and key problems of structural reform.

basic medical insurance for urban and rural residents, fi nancing mechanism, structural reform,integration of three basic medical insurance

F840.684 C913.7

A

1674-3830(2017)6-15-6

10.19546/j.issn.1674-3830.2017.6.004

2017-05-26

赵斌,博士,人力资源社会保障部社会保障研究所医疗保险室助理研究员,主要研究方向:医疗保障和医疗保险政策。