我国个人税优健康险试点实施及完善政策的探讨

2017-07-18冯鹏程

冯鹏程

(中国人寿保险股份有限公司 北京 100033)

我国个人税优健康险试点实施及完善政策的探讨

冯鹏程

(中国人寿保险股份有限公司 北京 100033)

国际经验表明,税优政策是促进商业健康保险发展的主要杠杆,能够将部分潜在需求转换为现实购买力。2016年开始,我国试点实施个人税优健康险政策并将于2017年7月推广至全国,本文对个人税优健康险业务的发展历程、制度设计、试点实施等进行分析,对下一步的政策完善提出思考。

商业健康保险;税优政策;国际经验

1 我国个人税优健康险的发展历程

1.1 个人税优健康险的发展过程

我国个人税优健康险的发展,可分为三个阶段。

1.1.1 第一阶段:2012年-2015年,政策支持阶段。

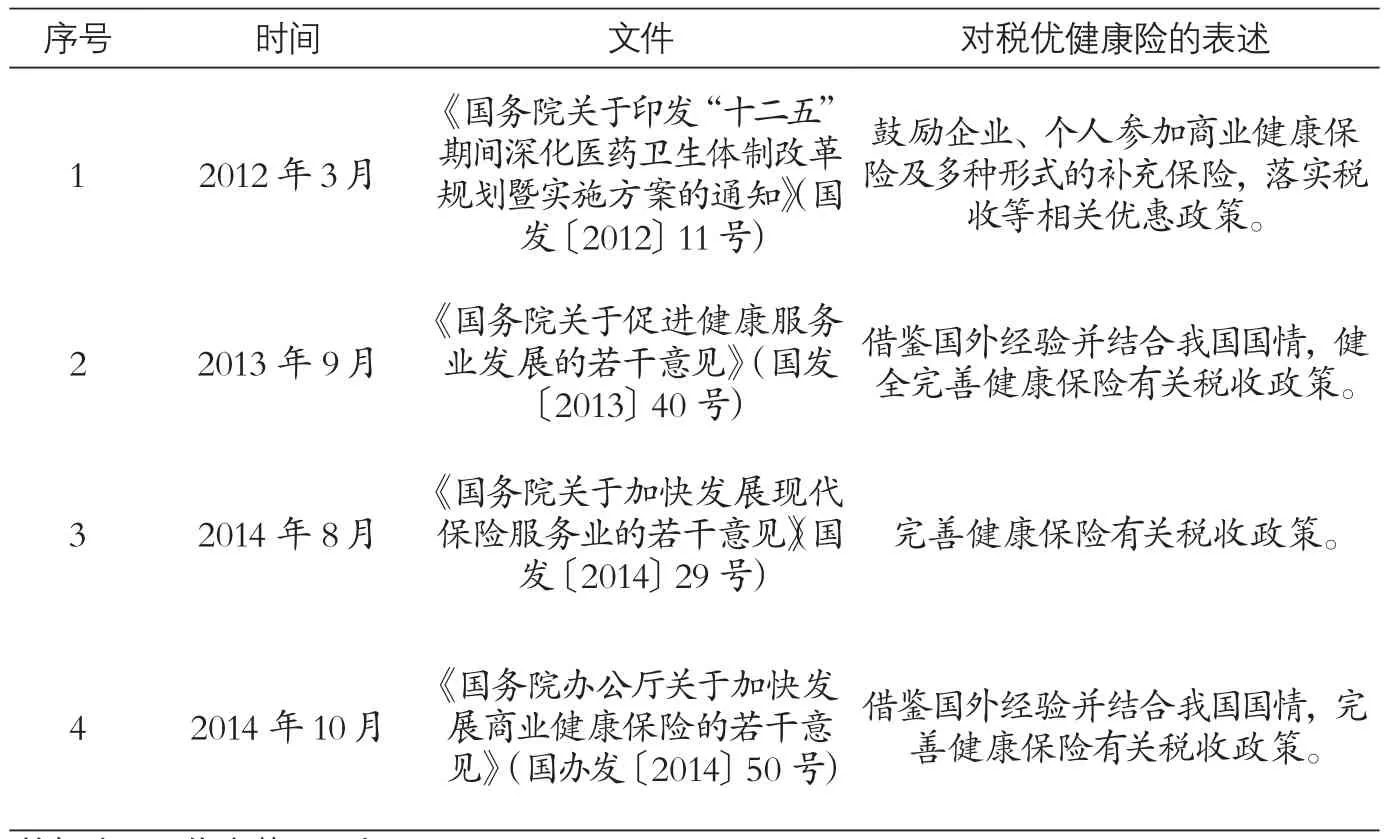

2012年以来,《国务院关于印发“十二五”期间深化医药卫生体制改革规划暨实施方案的通知》《国务院办公厅关于加快发展商业健康保险的若干意见》等多项重要政策文件都提出要落实健康险税收优惠政策(见表1)。

1.1.2 第二阶段:2015年,政策落地阶段。

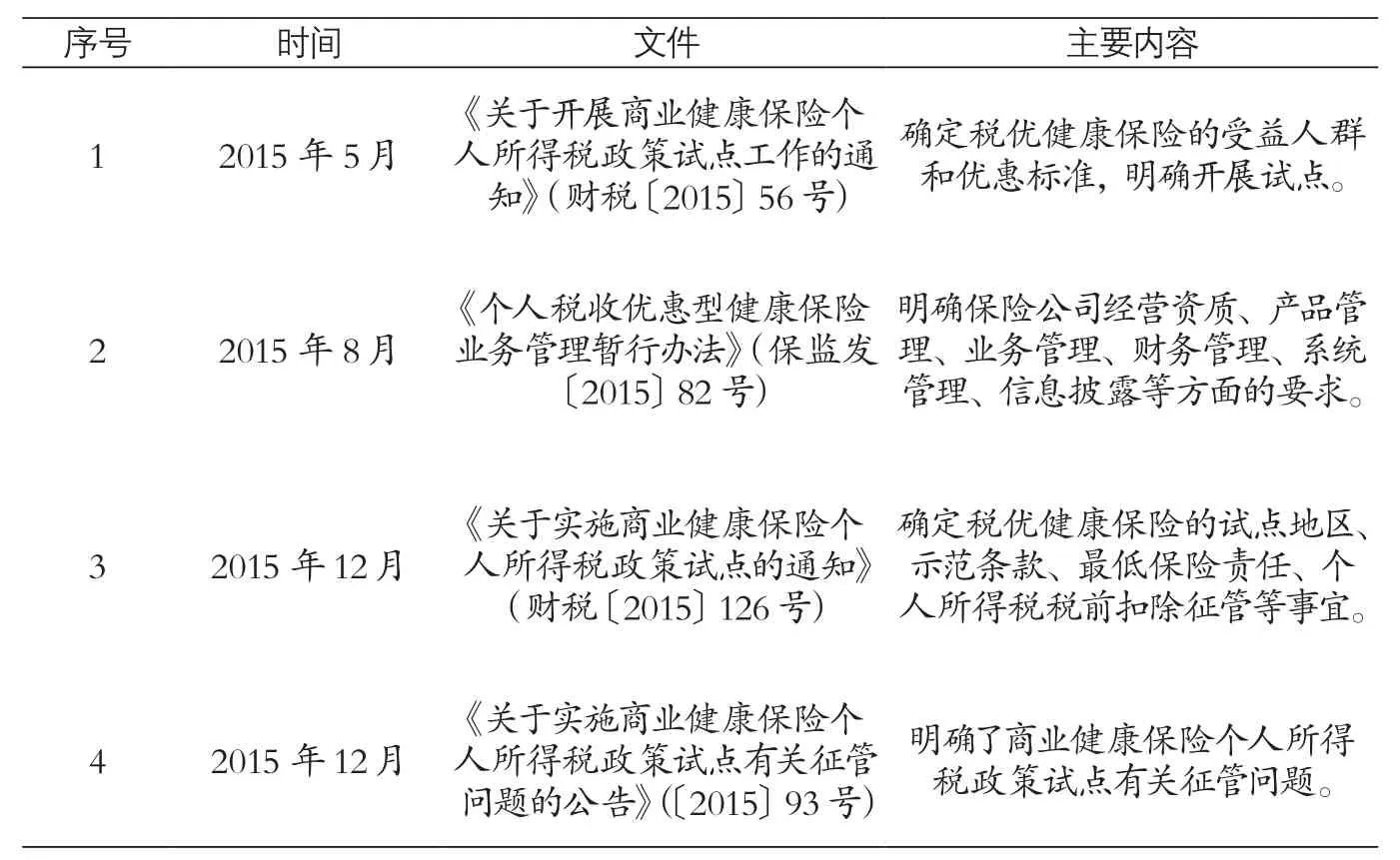

2015年5月6日,国务院常务会议研究决定试点对购买商业健康保险给予个人所得税优惠,运用更多资源以更好保障民生。之后,财政部、国家税务总局、保监会等部委下发《关于开展商业健康保险个人所得税政策试点工作的通知》《关于实施商业健康保险个人所得税政策试点的通知》等专项文件,确定个人税优健康险的受益人群、优惠标准、试点地区、示范条款等事宜。

2015年8月,保监会下发《个人税收优惠型健康保险业务管理暂行办法》,明确保险公司开展个人税优健康保险的经营资质、产品管理、业务管理、财务管理、系统管理、信息披露等方面的要求(见表2)。

1.1.3 第三阶段:2016年开始,试点实施和推广阶段。

表1 2012年以来多项国务院政策文件提出落实税优健康险政策

表2 财政部、国家税务总局、保监会多项落实个人税优健康险文件

2016年1月,保监会办公厅下发《关于开展个人税收优惠型健康保险业务有关事项的通知》《关于商业健康保险信息平台正式上线的通知》,明确了开展个人税优健康保险业务的有关事项,对产品报批、税优识别码、业务宣传、业务监管、商业健康保险信息平台上线内容、与健康险平台对接上线流程以及沟通机制等方面提出要求,正式启动个人税优健康险试点工作。之后,保监会先后公布了五批获得个人税优健康险资质的保险公司名单,共有26家保险公司获得经营资格。获得经营资质的保险公司积极开发专属产品,推进个人健康险税优政策试点实施。

2017年4月19日,国务院常务会议决定,从2017年7月1日起,将个人税优健康险政策从31个试点城市推广至全国。4月28日,财政部、国家税务总局、保监会三部委联合下发《关于开展商业健康保险个人所得税政策试点工作的通知》,明确将商业健康保险个人所得税试点政策推广到全国范围实施。

2 我国个人税优健康险的制度设计和特征分析

2.1 制度价值

作为首个受到国家税收政策支持的个人商业保险产品,个人税优健康险意义重大。

2.1.1 税优政策是标杆工程,体现国家对保险业高度重视。国家给予个人购买商业保险税收优惠政策,这在保险业是第一次,也是国家首次对纳税人群在社会保险及公积金之后进行税优列支,体现国家对保险业重视。通过税优的杠杆,有利于将潜在的健康保险市场需求释放,可以认为国家将一定的财政收入进行让渡,具有标志性的意义。

2.1.2 税优政策是惠民工程,实行商业保险准公共性运作。个人税优健康险产品允许既往症投保、准入门槛低;突破社保目录,保障范围广;约定范围内报销比例不低于90%,保障程度高;赔付率80%以下差额返还,受益程度高;业务保证续保,惠及长远保障。税优健康保险产品具有准公共产品的性质,通过对基本医疗保险政策衔接和补充,为完善多层次医疗保障体系做出贡献。

2.1.3 税优政策是行业工程,推进商业健康保险“保险姓保”。作为医疗保障体系重要组成部分的商业健康保险,总体来讲还是全民医保的短板,尽快补上这一短板,既是深化医改和完善医保体系的要求,也是行业更好体现“保险姓保”的应有之义。个人税优健康险政策的出台,一是通过直接抵减个人所得税的优惠政策,鼓励更多的民众购买商业健康保险,增强个人的健康风险意识和责任意识,减轻基本医保的压力。二是通过税优健康保险,进一步提高医疗保障水平,减轻参保群众的医疗负担。三是有利于构建和形成基本医保、企业补充医疗、税优健康保险等多层次医疗保障体系,进一步发挥行业在全民保障体系中的作用。

2.2 个人税优健康险的制度设计

2.2.1 税优对象。一是工薪阶层。取得工资薪金所得、连续性劳务报酬所得的个人。二是个人经营者。包括取得个体工商户生产经营所得、对企事业单位的承包承租经营所得的个体工商户业主、个人独资企业投资者、合伙企业合伙人、承包承租经营者。目前,我国纳税群体约2,800万人,其中绝大部分是工薪阶层。

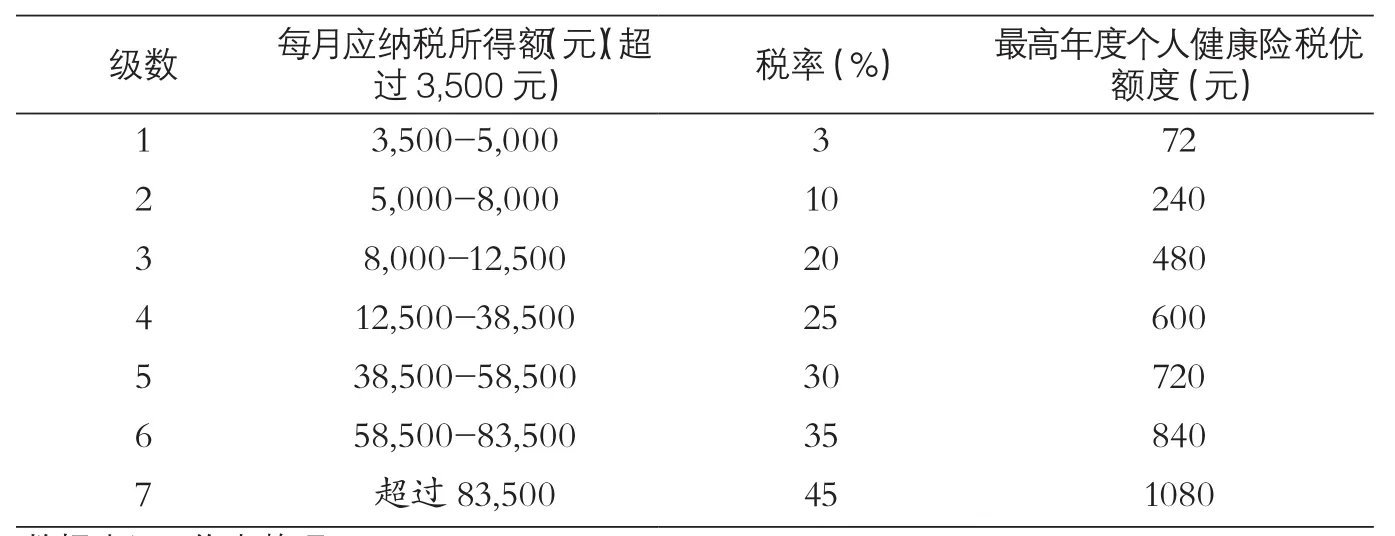

2.2.2 税优额度。目前我国个税起征点为3,500元(扣除“三险一金”后的收入)。对试点地区个人购买税优健康险产品,允许在当年(月)计算应纳税所得额时予以税前扣除,扣除限额为2,400元/年(200元/月),可以理解为,每月个人所得税起征点提高200元(即购买健康险税优后的个税起征点为3,700元)。

2.3 特征分析

政府部门高度重视个人税优健康险业务,对其进行全面规划设计。

2.3.1 在经营主体上,对开展业务保险公司提出高标准

除专业健康保险公司外,其他人身保险公司应设立健康保险事业部。保险公司偿付能力充足率不低于150%,要具备相对独立的健康保险信息管理系统,并与商业健康保险信息平台对接。

2.3.2 在产品设计上,要求开发满足相关条件专属条款

保险公司需根据保监会的个人税优健康险三款示范条款开发专属产品,其中示范条款A适用于对公费医疗或基本医疗保险报销后个人负担的医疗费用有报销意愿的人群;示范条款B适用于对公费医疗或基本医疗保险报销后个人负担的特定大额医疗费用有报销意愿的人群;示范条款C适用于未参加公费医疗或基本医疗保险,对个人负担的医疗费用有报销意愿的人群。保险公司开发的条款须满足以下条件。

一是采取“医疗险+个人万能账户”。产品采取具有保障功能并设立有最低保证收益账户的万能险方式。设置个人账户,有利于吸引年轻人投保,为其积累一笔医疗费用(年轻人健康险费率低)。个人账户积累由于已经享受了税收优惠,仅可用于退休后购买商业健康保险和个人自负医疗费用支出。

二是可带病投保,保证续保。国家给予个人购买商业保险税收优惠政策,同时规定保险公司不得因为投保人既往病史而拒保,且保证续保。

三是高保险额度,保障全面。无既往症人群保险金额不得低于20万元人民币,终身累计赔偿限额不得低于80万元(既往症人群每年不低于4万元,累计不低于15万元)。责任包括住院医疗费用保险金、住院前七天后三十天的门诊费用保险金、特定门诊治疗费用保险金、慢性病门诊治疗费用保险金。其中,特定门诊治疗费用保险金是指接受恶性肿瘤放射治疗、恶性肿瘤静脉注射化学治疗、血液透析、腹膜透析、肾移植术后抗排异治疗或肝硬化门诊治疗的,符合保险合同保障范围的特定门诊治疗费用,在扣除基本医保和其他途径已经补偿或给付的部分后的保障。未罹患既往症的被保险人年保险金额2万元,罹患既往症5,000元。慢性病门诊治疗费用保险金是指高血压病、糖尿病、冠心病符合本合同保障范围的门诊治疗费用,在扣除基本医保和其他途径已经补偿或给付的部分后的保障。未罹患既往症的被保险人年保险金额3,000元,罹患既往症1,000元,其中B款产品没有慢性病门诊责任。个人税优健康险产品不得设置免赔额,社保目录内个人自付费用按100%报销,社保目录外费用(各保险公司可设定社保目录外范围,采取正面清单,或负面清单)不低于80%报销,实际赔付金额不低于合同约定范围内被保险人医疗费用的90%。

四是需差额返还,保本微利。个人税优健康险产品遵循保障为主、合理定价、保本微利的原则,要求年度简单赔付率低于80%的部分需返还所有被保险人的个人账户。

2.3.3 在平台设计上,开发全行业统一的信息管理平台

监管部门委托中国保险信息技术管理有限责任公司组织开发全行业统一的商业健康保险信息平台,该平台可以支持个人税优健康险业务的客户验证、保单转移、客户信息查询和交易核对等功能。支持税务部门对保单的真实性进行检验,可以为投保人提供保单信息及账户信息查询服务等。客户可通过平台转换保险公司,新承保的保险公司不设置犹豫期,但允许对该保单进行核保。

3 我国个人税优健康险业务试点成效

3.1 试点成效

一是试点工作平稳推进。个人税优健康险在北京、上海等31个城市开展试点,试点城市全部出单。苏州、上海市、北京市、石家庄市等试点城市销售量相对较多。

二是业务保持持续增长。个人税优健康险总体呈现增长趋势;截至2017年4月底,累计投保近7万,保费收入超过1.2亿元。其中,从产品形态看,A款产品销售占绝大多数,B款产品较少;从缴费方式看,年缴保费方式占比60%以上,月缴占比较少;从销售方式看,保险公司通过团体客户进行销售占90%以上,其他销售方式较少;从个税征收看,代扣代缴(适合工薪阶段)占绝大多数,自行申报(适合自由职业者)占比小。

三是政策效果逐步显现。保障程度高的示范条款A产品销售量占绝大多数(占比95%以上)。参保客户保障水平大幅提高,对减轻医疗负担效果明显。同时,通过开展个人税优健康险试点,有效激发纳税人群的自我健康保障和主动规划保险意识,普及商业健康保险知识。

3.2 存在的问题及原因分析

一是政策优惠力度不够。不同群体享受的税优额度与个人所得税的税率关联。税率在3%这一档的纳税群体,每年最高健康险税优额度为72元/年,税率在45%这一档的纳税群体,每年最高健康险税优额度为1,080元/年。税率10%及以下的人群占纳税人群的比重超过80%,绝大多数人群税优额度在72元/年和240元/年这两档。比如,对于纳税人群中的高收入人群(税率45%档),税优金额占其应纳税所得额的千分之一(90元/83,500元);对于纳税人群中的中收入人群(税率25%档),税优金额占其应纳税所得额的千分之四(50元/12,500元);对于纳税人群中的低收入人群(税率3%档),税优金额占其应纳税所得额的千分之二(6元/3,500元)(见表3)。

二是产品的吸引力不强。在纳税群体中,中高收入人群所在公司总体医疗保障福利也较高,一些公司已为管理层购买社保目录外保障,与个人税优健康险产品在保障上有重叠。此外,部分保险公司对于带病投保、保证续保、差额返还等创新性制度设计还存在风险管控上的担忧,顾虑长期经营风险,销售推广比较谨慎。从目前业务赔付情况来看,还未出现高赔付局面,部分原因是投保人群是在职纳税群体,身体状况总体较好,但已经出现逆选择现象。

三是投保流程较为繁琐。个人税优健康险产品投保环节多,再加上代扣代缴的税收征缴体制,抵扣个人所得税的操作复杂,企业的配合支持程度不高。个人投保需要面临一系列环节,影响积极性。

4 发达国家商业健康保险税优政策的经验启示

4.1 发达国家健康险税优的共性分析

发达国家对商业健康保险税优政策的制度安排,表现看来差异较大,但制度设计有相似之处。

从商业健康保险税优力度来看,在商业保险模式(如美国)和储蓄医疗保险模式(如新加坡)下,个人承担更多的医疗保障责任,这两种模式下国家给予的税优力度普遍较大。比如,美国对企业为员工承担的商业健康保险保费不设税优上限,对个人购买商业健康保险的税优政策力度也比较大。而在国家医疗保险(如英国)和社会医疗保险(如德国)模式下,由于国家已经提供保障程度较高的保障,商业健康保险的税优力度相对较小。澳大利亚是国家医疗保险模式下提供税优政策较大的国家,主要是考虑通过税优杠杆将富裕人群分流到私立医疗机构就医,但个人承担一定的医疗费用,这一方面能满足富裕人群多样化的医疗保障需求,在减轻公立医疗机构负担的同时,有力地促进了私立医疗机构的发展,另一方面是通过替代效应释放一部分政府财政,把这笔钱投入低收入人群,从而将近乎免费的公立医疗资源更多倾斜中低收入人群。这符合福利经济学支持的转移购买力是使分配向有利于穷人方向变化的最重要办法,而且可以视为典型的方法。

从商业健康保险税优覆盖范围和方式来看,覆盖范围一般包括企业为员工购买商业健康保险的税优政策,及个人购买商业健康保险的税优政策。对于企业为员工购买商业健康保险,一般采用税前列支的方式。同时设置了工资总额的一定比例或缴费上限;对于个人购买商业健康保险,主要是采取税前列支的方式,也有采取直接将保费优惠直接支付给保险公司的做法(如澳大利亚)。同时,普遍设置了税前扣减额度或保费折扣比例。

从商业健康保险税优实施方式来看,一般实现普惠制,即对税优对象没有实行差别政策,所有公民享受同样的税优。但澳大利亚通过商业健康保险税优政策的改革,逐步减少对高收入人群的税优比例,避免其享受较多的税优,值得关注。

从商业健康保险税优配套措施来看,税优措施一般并不是孤立存在,而是与保证续保、最低保障内容等配套运作。

表3 不同收入对应的税率及个人健康险税优额度

4.2 发达国家健康险税优的个案分析——澳大利亚

1984年,澳大利亚开始实行全民医疗保险制度,为国民提供广泛的公共医疗保障,对商业健康保险市场造成了巨大冲击,参保率从1987年48.3%下降至1997年的32.1%。随着商业健康保险的承保人数下降,越来越多的人们选择公立医院就诊,由于带来公立医院服务的增加,等待人数多,就医时间长,从而导致公立医院压力加大和政府卫生费用上升。同时,商业健康保险参保人数到私立医院人员减少,影响了私立医院的发展,造成公立医院和私立医院发展的不平衡。澳大利亚政府认为商业健康保险的发展涉及面广,如果参保率再进一步下降,将对医疗保障体制和医疗卫生体制产生巨大影响。

4.2.1 1997年出台商业健康保险税优政策和医疗保险惩罚税

1997年7月1日起实施的《1996年商业健康保险法案》被视为第一次大的政策调整,该法案规定政府向购买认可的保险公司提供商业健康保险的客户,提供保费补贴(Private Health Insurance Rebate),鼓励人们购买商业健康保险,到私立医院就医,缓解公立医院人满为患压力,并满足不同人群对多层次医疗保障与服务的需求。

人均年收入在3.5万澳元或者家庭年收入在7万澳元以下的个人,政府给予每年25-125澳元不等的保费补贴(产品不同,补偿不同);人均年收入3.5-5万澳元或者家庭年收入在7万澳元以上的个人,政府不给予补贴。参加商业健康保险的居民可以直接通过减少保费的方式得到补贴。也可以先支付保费,再通过返税的方式退回政府补贴部分。同时,每年对年收入超过5万澳元和年收入超过10万澳元,除非购买政府认可的商业健康保险(个人医院保险免赔额每年不超过500澳元,家庭每年不超过1,000澳元),否则加征1%的医疗保险惩罚税(Medicare Levy Surcharge),自付费用限额制定是为了防止保单持有人利用较高的免赔额保单来规避缴纳惩罚税。该税法修正案旨在激励高收入人群购买商业健康保险。这就意味着,年收入超过10万澳元的家庭每年需要为未购买商业健康保险的行为缴纳1,000澳元税款。

4.2.2 1999-2011年,增加商业健康保险税优范围和比例

1998年,澳大利亚政府推出了《商业健康保险激励法》(The Private Health Insurance Incentives Act),增强了补贴制度。规定于1999年1月1日起,对于符合条件的澳大利亚人,不受收入限制,购买商业健康保险均可得到政府30%的保费补贴。

2005年4月1日起,澳大利亚政府对于65岁及以上人群又提高了补贴标准。规定65-69岁之间的客户可享受35%的保费补贴,70岁以上客户的保费补贴比例高达40%。

由于澳大利亚商业健康保险不能拒绝任何投保人,因此,年轻人群仍没有足够的动力购买,1999年政府推出了终身健康保险计划(Life Time Health Cover),并于2000年7月1日起实施,旨在鼓励人们及早购买医院保险,并且持续保留。该计划规定,澳大利亚居民在年满31岁后的第一个7月1日之前未投保商业健康保险,每延迟一年额外支付2%的保费,最高累加费率70%。

4.2.3 2012年以来,侧重于对中等收入家庭提供健康保险税优补贴,减少高收入家庭税优补贴比例并增加医疗保险惩罚税

2012年7月1日起,澳大利亚对健康保险的保费补贴实行家居调查(Means Tested),根据收入、年龄不同采取不同的保费补贴标准,相对降低了对富裕人群的补贴。2014年4月1日起,保费补贴的计算基于补贴调整因素(Rebate Adjustment Factor),考虑了居民价格指数等参数,将不按100%的保险费作为基准退税,而是按照96%进行退税。对于高收入人群,不再提供保费补贴,除非购买受认可的医院保险,否则还将被征收医疗保险惩罚税(最高为1.5%)。

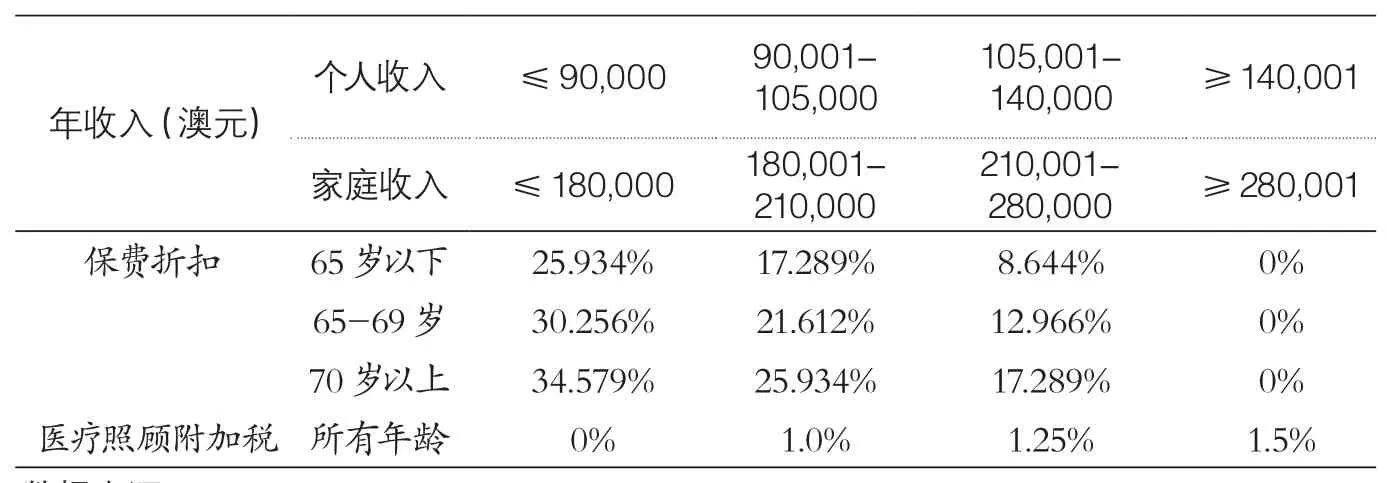

表4是2017年4月1日-2018年3月31日(每年调整)的个人和家庭可征税收入。对于超过14万澳元的个人,及28万澳元的家庭(指一个家庭有一个孩子,超过一个孩子的家庭,每增加一个孩子,额度增加1,500澳元),政府不再提供商业健康保险保费补贴。根据不同的个人及家庭收入和年龄,澳大利亚居民享受不同标准的保费补贴。年龄超大,保费补贴标准越高。另外,赚得多贡献也多,即收入越高,保费补贴标准越低。

目前,澳大利亚商业健康保险覆盖人群超过1,100万人,参保率达到47%,保费收入超过200亿澳元。

5 完善我国个人税优健康险政策的建议

5.1 增加示范条款弹性,扩大税优范围

一是增加示范条款弹性。目前示范条款总体住院保障较高,弹性较小,但对于门诊保障又较少。建议进一步完善示范条款,将产品设计权交给市场,由保险公司开发多种类型的税优健康保险产品,满足不同需求。二是研究扩展范围。在美国等国家,购买护理保险等商业健康保险也纳入到税优范围,考虑到我国老龄化社会的加剧,应研究逐步将健康险税优范围放宽到护理等保障。另外,根据《2016中国职工福利保障指数大中城市报告》披露的信息,我国职工最重视的保险产品排名首位的是重大疾病保险,占比高达30.9%。应研究在税优产品中也增加重大疾病保障。

5.2 制定行业统一的社保目录外税优健康险的赔付目录

目前,各公司自行制定社保目录外税优健康险赔付目录,部分公司采取“正面清单”(即明确可以报销的社保外目录),部分采取“负面清单”(即明确不可以报销的社保外目录),使各公司的社保目录外保障难以比较。可借鉴德国等国家,由行业组织制定统一的商业健康保险保障目录,并定期调整。在统一的商保目录下,与社保国家医保药品目录形成互补,体现商保在多层次、多样化保障中的作用价值。

表4 澳大利亚商业健康保险居民收入、保费补贴及医疗照顾附加税

5.3 实现扣缴环节的流程简化和互联互通

建议尽快实现个人所得税管理系统与具有个人税优健康险经营资质的保险公司平台的对接,实现通过互联网自行完成个人税优健康险的投保、抵扣相应的所得税、续保等服务。

借鉴欧美等国家健康保险交易所(Health Insurance Exchange)的经验。个人税优健康险具有免核保、保证续保、保障相对统一等特点,基本具备在健康保险交易所上市的特点,通过上市交易,有利于解决目前该产品投保流程复杂、产品可及性不足等问题。

5.4 条件成熟时实现以家庭为单位健康险税前列支政策

在国外,个人所得税以家庭为单位,家庭成员购买商业健康保险可以在税前列支扣除。考虑到我国目前采取分类分项征收税制,并向综合税制迈进,因此,建议时机成熟时,实现以家庭为单位的健康险税前列支政策,允许投保人为未成年子女、无业配偶、父母等直系亲属投保,扩大投保范围。

5.5 建立健康险税优额度的动态调整机制

2015年,全国城镇非私营单位就业人员年平均工资62,029元,私营单位就业人员年平均工资39,589元,将两者平均并按5%计算,全国统一标准约等于每人每年2,400元的限额。建议借鉴澳大利亚等国家的经验,根据经济发展水平和医疗费用的上涨,以一定标准作为参照,每年(或每三年)动态调整健康险税优额度。

[1][英]A.C.庇古.福利经济学(上卷) [M].北京:商务印书馆.2010:101.

[2]石晓军,孙东雅,冯鹏程.中国健康保险交易所构想[J].中国金融,2017(1):66-67.

[3]冯鹏程.2016商业健康险:保障能力持续提升[N].中国保险报,2017-2-8.

[4]冯鹏程.澳大利亚商业健康保险剖析[N].中国保险报,2016-1-13.

[5]冯鹏程.澳大利亚商业健康保险税优政策沿革[N].中国保险报,2016-2-3.

[6]冯鹏程.发达国家健康险的税优启示和借鉴[N].中国保险报,2014-9-3.

(责任编辑:李晓楠)

Discussion on Implementation and Improvement of Preferential Tax Policies in Private Health Insurance

Feng Pengcheng (China Life Insurance Company Limited, Beijing, 100033)

International experience shows that preferential tax policy is the main leverage to promote the development of private health insurance, and can transform some of the potential demand into realistic purchasing power. In the beginning of 2016, China implemented the preferential tax policies in private health insurance and will be extended to the whole country in July 2017. This paper analyzes the development process, system design and pilot implementation of the preferential tax policies in private health insurance, and puts forward some suggestions for the improvement of the next policy.

commercial health insurance, preferential tax policies, international experience

F840.684 C913.7

A

1674-3830(2017)6-62-6

10.19546/j.issn.1674-3830.2017.6.015

2017-5-16

冯鹏程,高级经济师,中国人寿保险股份有限公司健康保险事业部经理,主要研究方向:商业健康保险。