碳税对广东省产业结构调整影响研究

2017-07-12官华平

官华平

摘要:我国目前没有全面开征碳税,开征碳税会影响生产要素价格和企业投入,对于产业结构会造成一定影响。本文在广东省数据基础上,建立广东区域社会核算矩阵(SAM),同时建立CGE模型,模拟分析在征收碳税的情况下对各产业的影响,同时提出一定的政策建议。

Abstract: At present, our country does not levy energy tax or carbon tax, the introduction of carbon tax will affect the price of production factors and enterprise investment, will have a certain impact on the industrial structure. The paper establishes the Guangdong regional social accounting matrix (SAM), establishes the CGE model, and analyzes the influence on various industries of the carbon tax, and puts forward some policy suggestions based on the data of Guangdong Province.

关键词:碳税;社会核算矩阵(SAM);CGE模型;广东

Key words: carbon tax;social accounting matrix (SAM);CGE model;Guangdong

中图分类号:F205;F812.42 文献标识码:A 文章编号:1006-4311(2017)19-0249-05

1 碳税及其意义

随着温室气体排放的加重,厄尔尼诺现象频繁发生,全球气候的不稳定性加重。特别是近几年,我国的雾霾现象始终得不到缓解,这给我国能源消费敲响警钟。节约能源消费和降低CO2排放成为我国重要的环境保护政策。著名经济学家庇古提出,由于经济外部性会导致某种生产要素的过度使用;政府可以通过征税的形式来抑制该要素使用,这也是增收碳税或能源税的基本理论来源。碳税是以减少二氧化碳的排放为目的,对化石燃料(如煤炭、天然气、汽油和柴油等)按照其碳含量或碳排放量征收的一种税。欧美发达国家已经开始征收碳税。美国科罗拉多州的玻尔得市(Boulder)在向私人和机构征收碳税;加拿大魁北克省向能源生产商(能源和石油公司)生产的石油、天然气和煤征收碳税;北欧国家(丹麦、芬兰、荷兰、挪威、波兰和瑞典等国)已经开始推行不同的碳税政策。

我国目前没有开征能源税或碳税,但是随着雾霾等环境问题越来越突出,征收碳税成了我国的一个备选项。前财政部部长楼继伟在2016年3月表示,中国将不会单独设立碳税,而是会将碳稅安排在目前准备的税种里作为一个税项,如环境税或资源税。开征碳税会影响生产要素价格和企业投入,对于产业结构会造成一定影响,本文将运用CGE模型分析,在征收碳税情况下,对广东省产业结构的影响。

2 相关文献研究

CGE模型被广泛地运用到财政税收领域的研究,Harberger(1962)是最早利用可计算一般均衡模型分析税收的归宿问题的,此后,Piggott和Whalley(1985)、Ballard et al.(1985)、Shoven和Whalley(1992)等进一步丰富了可计算一般均衡模型在财税方面的研究。财政部财科所苏明(2009)对我国碳税的功能定位、实施路线图以及相关配套措施进行了设计。国内对于能源的高度利用造成严重的环境问题,国内学者开始运用CGE模型对开征碳税对国内经济影响进行分析。朱永彬(2010)分析了不同征税条件下碳税的征收对经济的影响。发现碳税的征收可以有效地减少CO2排放;对劳动密集型产业有负面影响,对技术密集型产业有正面影响。金艳鸣(2007)通过构建区域资源-经济-环境可计算一般均衡模型(CGE);考虑了区域经济发展差异,认为征收碳税和能源税对各地区经济环境影响不同,应该实施区域性差异化能源税或碳税政策。张明喜(2010)认为碳税的开征有利于减少二氧化碳的排放和保护环境,对我国的经济影响不大。杨岚(2009)通过设计10部门静态可计算一般均衡(CGE)模型分析中国实施能源税对经济影响。发现征收能源税(碳税)对国民经济总量增长有轻微影响;可促进产业结构的调整。刘宇(2014)利用CGE模型模拟征收5%煤炭资源税对中国经济的影响。结果显示,煤炭资源税改革对经济有微弱的负面冲击。部分学者运用区域CGE模型研究碳税对地区经济和碳排放的影响,邓细林(2012)分析了能源价格变动对云南经济增长和能源消费的影响。本文将在广东省数据基础上,建立广东区域社会核算矩阵(SAM),同时建立CGE模型,模拟分析在征收碳税的情况下对各产业的影响,同时提出一定的政策建议。

3 建模分析

3.1 广东省能源SAM表的编制

3.1.1 广东省能源SAM表的账户设置

广东省能源SAM表的账户设置主要考虑两个因素:一是借鉴常见的开放型宏观社会核算矩阵表,通常包含活动、商品、要素、企业、居民、政府、储蓄与投资、国外8个账户。二是考虑到本文要重点研究碳税对广东省产业结构的影响,因此在要素账户中加入了能源,同时添加了能源税等相关账户。下面对各账户的设置作简要说明:①商品账户。此账户表示国内市场上商品的总需求和总供给,当满足“总供给=总需求”时达到了平衡。②活动账户。此账户表示国内各生产部门的总产出和总投入,当满足“总产出=总投入”时达到了平衡。③要素账户。此账户描述的是生产过程中各种要素的收入和支出,当满足“要素收入=要素支出”时达到了平衡。④居民账户。此账户反映了居民的收入来源和各项支出,该账户满足“居民收入=居民支出”时达到了平衡。⑤企业账户。此账户反映了企业的收入和支出,该账户满足“企业收入=企业支出”时达到平衡。⑥政府账户。此账户描述了政府的支出和收入情况。⑦税收账户。此账户反映了各种税收的来源与去向,其中包括能源税。⑧投资与储蓄账户。此账户反映了社会的总储蓄和总投资,该账户满足“总投资=总储蓄”时达到平衡。⑨国外账户。此账户反映了广东省和省外、国外的经贸往来。

3.1.2 广东省能源SAM表的数据来源

广东省能源SAM表的数据主要来源有三个。第一,主要来源。SAM表中大部分数据可以直接从2012年广东省投入产出表、2013年广东省统计年鉴、2013年广东省税务年鉴等资料中获得,如:广东省能源SAM表中的中间投入、居民消费、政府消费、资本收益、进出口金额等数据就可直接从2012年广东省投入产出表中获得。第二,间接来源。SAM表中的部分数据需要根据相关理论与知识,利用公式计算得到,为了得到这些数据,还需要用到2013年广东能源统计年鉴、2013年广东省税务年鉴等统计资料。第三,余量来源。SAM表还有少部分数据,如政府的储蓄、外汇储蓄等需要根据行和列的平衡计算得出,这样的数据来源便是余量来源。

3.1.3 广东省能源SAM表的平衡

由于编制SAM表的数据来源于不同的统计年鉴,不同的年鉴存在统计口径上的误差,加上统计误差等因素,当把这些原始数据融合到一张SAM表中时,会导致SAM的不平衡,SAM表的行列之和并不相等,因此,需要对其进行调整使其达到平衡。常见的SAM表的调平方法有RAS法、交叉熵法、最小二乘法、手动平衡法等。本文主要采用手动平衡法对SAM表进行调平,因为对广东省能源SAM表来说,同一账户的行和与列和误差较小,均小于5%,对于广东省能源CGE模型的政策模拟结果没有实质性影响。

3.1.4 广东省能源SAM表的展示

通过从各种统计年鉴搜集数据,将其填入SAM表后再采用手动平衡法进行调平,最终得到的广东省能源SAM表如表1。

3.2 广东省能源CGE模型的构建

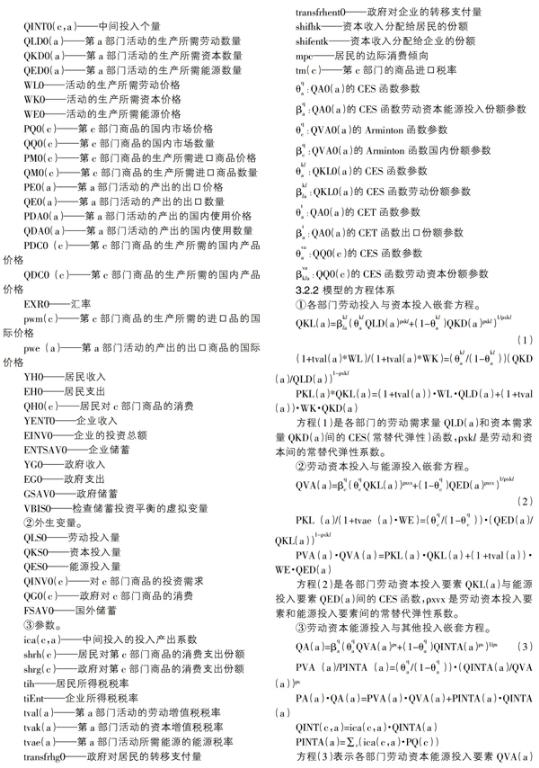

3.2.1 模型的变量和参数说明

①内生变量。

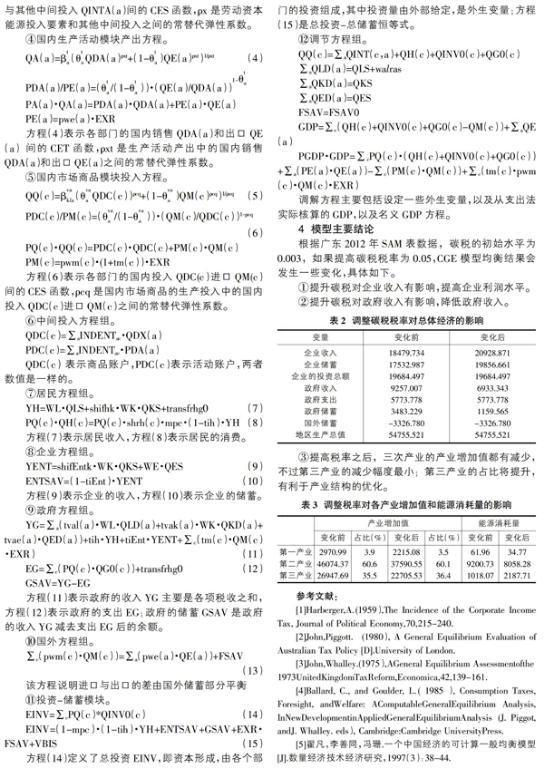

4 模型主要结论

根据广东2012年SAM表数据,碳税的初始水平为0.003,如果提高碳税税率为0.05,CGE模型均衡结果会发生一些变化,具体如下。

①提升碳税对企业收入有影响,提高企业利润水平。

②提升碳税对政府收入有影响,降低政府收入。

③提高税率之后,三次产业的产业增加值都有减少,不过第三产业的减少幅度最小;第三產业的占比将提升,有利于产业结构的优化。

参考文献:

[1]Harberger,A.(1959),The Incidence of the Corporate Income Tax, Journal of Political Economy,70,215-240.

[2]John,Piggott. (1980), A General Equilibrium Evaluation of Australian Tax Policy [D].University of London.

[3]John,Whalley.(1975),AGeneral Equilibrium Assessmentofthe

1973UnitedKingdomTaxReform,Economica,42,139-161.

[4]Ballard, C., and Goulder, L.( 1985 ), Consumption Taxes, Foresight, andWelfare: AComputableGeneralEquilibrium Analysis, InNewDevelopmentinAppliedGeneralEquilibriumAnalysis(J. Piggot, andJ. Whalley. eds), Cambridge:Cambridge UniversityPress.

[5]翟凡,李善同,冯珊.一个中国经济的可计算一般均衡模型[J].数量经济技术经济研究,1997(3):38-44.

[6]樊明太,郑玉歆,马纲.中国CGE模型:基本结构及有关应用问题(上)[J].数量经济技术经济研究,1998(12):39-47.

[7]杨元伟,焦瑞进.税收政策分析模型——一般均衡理论在税收政策数量分析中的应用[J].税务研究,2000(5):14-23.

[8]苏明,傅志华,许文,王志刚,李欣,梁强.我国开征碳税问题研究[J].经济研究参考,2009(72):2-16.

[9]朱永彬,刘晓,王铮.碳税政策的减排效果及其对我国经济的影响分析[J].中国软科学,2010(4):1-9.

[10]金艳鸣,雷明,黄涛.环境税收对区域经济环境影响的差异性分析[J].经济科学,2007(3):104-112.

[11]张明喜.我国开征碳税的CGE模拟与碳税法条文设计[J].财贸经济,2010(3):61-66.

[12]杨岚,毛显强,刘琴,刘昭阳.基于CGE模型的能源税政策影响分析[J].中国人口、资源与环境,2009,19(2):24-29.

[13]刘宇,周梅芳.煤炭资源税改革对中国的经济影响—基于CGE模型的测算[J].宏观经济研究,2015(2):60-67.

[14]邓细林.云南省能源CGE模型的节能政策研究[D].云南大学,2012.