土地财政、制度依赖与税收逻辑

2017-07-12

土地财政、制度依赖与税收逻辑

廖正方

“土地财政”中隐含了寻租、土地资源利用代际不公、土地资源配置效率损失、财政风险加大等一系列问题。“土地财政”的制度依赖在于分税制形成的地方政府财权不能匹配事权和畸形的政绩观。解决“土地财政”的税收逻辑在于增加土地税收收入比重,来缓解土地出让收入规模急剧下降带来的财政收支风险;开征物业税,从保有和转让两个环节均衡调节土地增值收益;加快完善“营改增”配套措施的落实,确保地方财政收入稳步增长。

土地财政;制度依赖;税收逻辑;风险防控

一、引 言

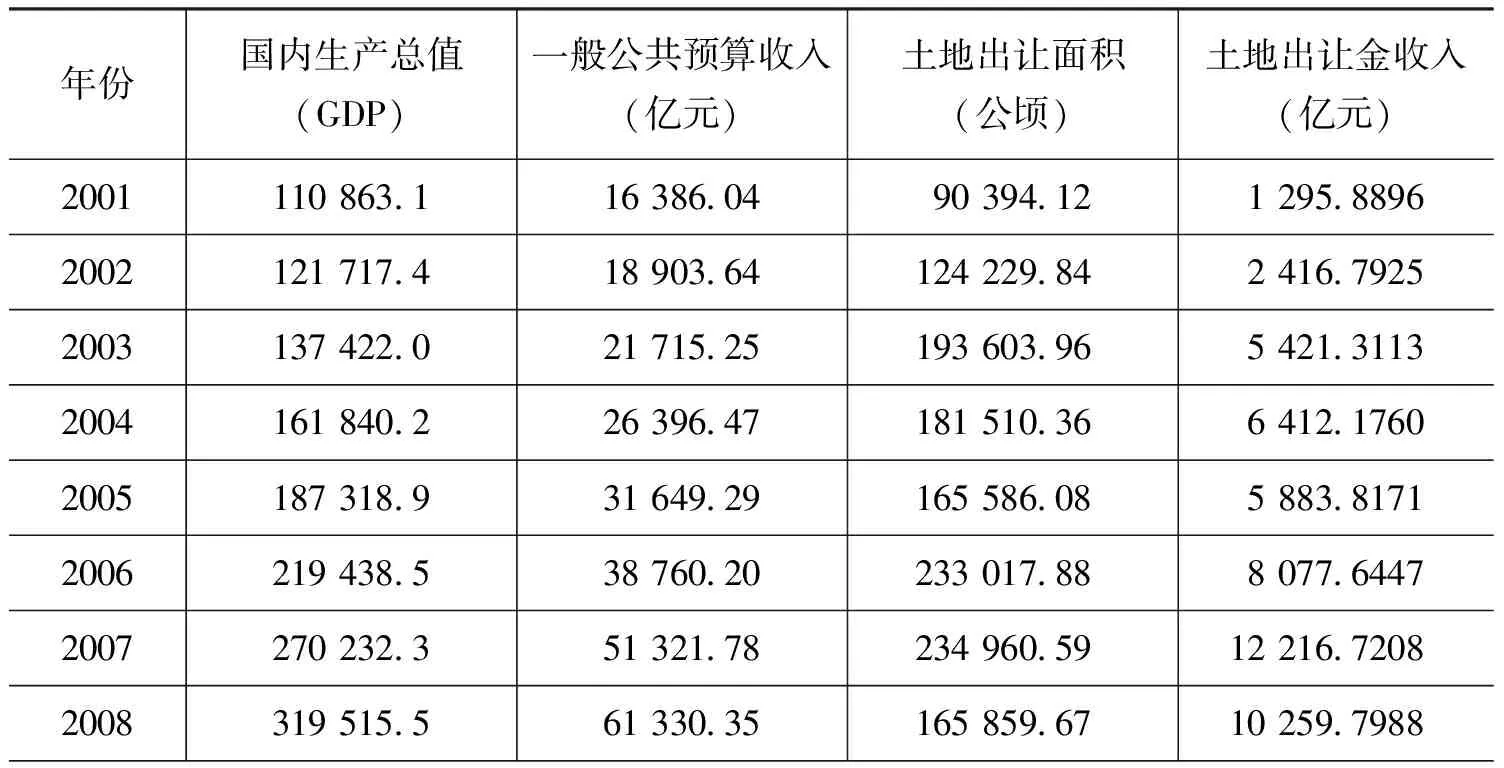

随着我国改革开放的逐步深入和城市化步伐的加快,对国有建设用地的需求逐年增加。从表1可以看出,我国土地出让面积从2001年的90 394.12公顷增加到2016年的208 200公顷,16年间增加了130%。

表1 2001~2016年中国国内生产总值、一般公共预算收入、土地出让面积与土地出让收入

续表

资料来源:根据中国统计年鉴(2001~2016)、中国国土资源统计年鉴(2001~2014)加工整理,2015年、2016年土地出让面积、土地出让金收入根据搜狐财经数据整理。

从表1可以看出,土地出让金收入从2001年的1 295.8896亿元增加到2016年的35 600亿元,增长了26.5倍,土地出让单价从2001年的143元/平方米增长到2016年的1 710元/平方米。土地出让金收入占一般公共预算收入的比重从2001年的7.9%飙升到2016年的22.3%,地方政府对“土地财政”的依赖度进一步提升。

地方政府对“土地财政”的高度依赖,制约了政府宏观调控的手段和效果。中央政府与地方政府的分税制模式,造成了地方政府对“土地财政”的依赖(吴群、李永乐,2010;周飞舟,2010;卢洪友等,2011;黄国龙,蔡佳红,2013),土地出让金及与土地相关税收收入已成为地方财政收入的重要来源。财政“分灶吃饭”后,地方政府财权与事权不匹配,地方政府为了缓解财政困难,被迫实行“土地财政”(周业安,2000;张青,胡凯,2009;梁若冰,2009;张双长,李稻葵,2010);而地方行政长官任期内以GDP和财政收入为主的政绩考核体制,诱发地方政府实施“土地财政”,扩张财政支出规模以刺激经济发展。(高聚辉,伍春来,2006;周黎安,2007;曹广忠等,2007;夏依,郭传辉,2012)。现有土地管理制度及利益分配机制不完善(董再平,2008)、农民土地产权权能的缺失(陈国富,卿志琼,2009)、分税制下财政预算软约束的制度环境(邓子基,2012)、财税领域的有效制度供给不足(贾康,刘微,2012)也是土地生财格局失衡及“土地财政”屡遭诟病的原因。依靠土地和房地产投资的经济发展模式衍生出一系列的经济社会问题,并加剧了经济运行风险(陈志勇,陈莉莉,2010;陈明,2010;李保春,2010)。“土地财政”造成农民“失地又失业”(娄成武,王玉波,2011)、腐败寻租行为(邓子基,2012)、土地交易环节收入的规模巨大和税收收入规模较小之间不均衡(贾康,刘微,2013)、影响代际公平,加剧购房困难(黄国龙,蔡佳红,2013)。治理“土地财政”,必须完善与地方政府财政体制(娄成武,王玉波,2011;邓子基,2012;贾康,刘微,2012)、改革地方政府政绩考核机制(周黎安,2007)、完善农地征用与补偿制度,赋予地方政府公共基础设施建设项目发债权(王玉波,2013)。

二、 “土地财政”暴露的制度缺陷

(一)寻租

寻租是人们凭借政府保护获得垄断特权并将其转化为“租”, 这种非生产性活动就是寻租 。在土地征用——出让过程中, 政府凭借 “行政人” 的权力低价获取集体土地所有权,并将作为公共资源的土地使用权转变为商业资源以高价出售。国家的土地权大部分由那些对土地的规划、 使用、 定价拥有专制决断权的机构代为行使, 权力的过分集中必然造成权力寻租, 房地产企业不得不通过寻租手段来获得土地开发权,在高房价的市场假象掩盖下“租”充分地货币化和市场化了。 行政价格与实际市场价格之间的巨额差价, 既是 “寻租” 行为产生的温床, 也是驱动一些地方政府大批量地卖地的诱因。

(二)土地资源利用的代际不公

代际公平涉及的是当代人和后代人之间的福利和资源分配问题。现有的土地出让机制不完备, 不仅不能从经济机制上制约地方政府过度出让、开发土地, 甚至在某种程度上还起到了反向激励作用。一方面, 地方政府既拥有出让土地所有权也拥有对出让土地的管理权, 这就为权力在毫无约束的情况下进入土地市场提供了可能。另一方面, 路径依赖性强化地方政府对土地过度开发出让。对下届政府来说, 上届政府利用出让土地来发展经济的做法, 学习成本很低, 而新创造一种吸引资金发展经济的制度则需要高昂的初始设置成本。上届政府在土地出让中已经形成了一定的利益集团, 这些利益集团对现存的路径有着强烈的需求, 他们力求巩固现有制度而阻碍新制度产生。

(三)土地资源配置效率损失

从理论上说,在竞争性的土地竞标过程中, 经济地租和土地利用的集约化程度间存在着正相关关系, 经济地租量最大时,城市土地利用集约度也达到最高限度。实际情况则与之相背离。一方面, 由于城市土地市场发育不成熟,在土地一级市场上, 行政性配置与市场化配置并存,这使得市场的调节机制无法充分发挥作用。这种状况不仅诱发了大量土地流转中的政府和个人的寻租行为, 而且还延缓了土地市场化配置进程和城市土地集约利用, 导致存量土地利用效率损失,在交易中存在欺诈现象, 严重影响了土地资源的配置效率。另一方面, 由于市场无法对土地资源所发挥的生态功能有全面反映, 对破坏生态环境功能的利用行为, 无法通过建立反映土地生态环境功能的市场价格体系进行调节, 造成耕地、 林地、 草地等土地在土地资源配置中处于劣势, 而约束机制的缺失和执行不力更加强化了这一劣势。

(四)财政风险加大

“土地财政”把房地产税收和土地出让收益作为政府财政收入的重要来源,地方政府特别看重的是土地开发的初级市场,或者是交易环节所产生的收入,但以地养市波动性大、可靠性不足 。一方面,以地养市制度变迁的风险很大,一旦房地产市场经历大的波动,地方经济将难逃厄运。经济高速发展时不断有新的土地需求,可以卖新地,用新地挣的钱去弥补资金缺口;但是一旦制度变迁,经济发展减速,没有或缺少了新的用地需求,问题就来了。另一方面,土地资源的稀缺性也遏制了土地财政的生命力。土地财政以土地生财,而土地是一种稀缺资源, 我国人地矛盾又十分突出, 因而 “财源”是极其有限的, 建设用地后备资源的稀缺决定了土地财政生命力的脆弱。从长远来看,这无疑又进一步加大了土地财政的财政风险 。

三、“土地财政”的制度依赖

(一)分税制是土地财政产生的制度基础

1994年进行的税制改革将中国的税收收入分为中央收入和地方收入两大类, 其中中央收入占据了税收收入的大头。在财政收入下降的同时,地方政府所要承担的事权并没有相应减少,这直接导致了分税制后地方政府事权与财权的不匹配。扩大地方政府收入的最好办法就是“土地财政”,主要包括以下途径:首先,地方政府通过出让土地获得土地出让金收入, 作为地方政府财政收入的重要补充来源。其次,地方政府通过低价出让工业用地来招商引资,并以此带动当地经济发展。地区之间的招商引资竞争演变成压低土地价格的竞争,势必造成政府土地资源收益的大量流失,建设用地的“招拍挂”制度是弥补这方面损失的最佳制度设计。再次,地方政府进行城市扩张,大拆大建,以此促进建筑业和房地产业的发展,从而带动地方税收收入的增加。最后,地方政府通过土地抵押获得银行贷款, 以此来进行基础设施投资和城市建设。 土地融资虽然对城市发展起到极大的推动作用,但是城市基础设施投资对金融的过度依赖,加大了地方政府的财政风险,也加大了银行系统的风险。

(二)畸形的“政绩观”是“土地财政”发展的助推剂

政治学理论认为,政府是一个典型的官僚制组织,由那些关注自己政治生涯和利益的政府官员组成的,政府官员关心的是他们的进一步晋升问题。地方政府对土地财政的倚重,并不仅仅在于财税激励,还隐含地嵌入了经济发展中的地方政府官员的政治晋升博弈,或者说是“政治锦标赛”。 20世纪 80年代以来的行政分权和财政包干强化了地方政府追逐土地财政的经济动机,特别是分税制后形成的地方政府财权无法保障其事权的客观现实,使得地方政府希冀通过土地资产经营为地方政府提供了巨额的财政资金来源;但另一方面,相比较社会经济利益而言,地方政府官员政府更关注个人的政治晋升和政治收益,或者说地方政府官员更关心的是他们任期内的短期政绩,因为这是影响他们政治生涯最为关键的因素。地方政府官员在经济上为财税和利润而竞争,实际上是为在官场上的晋升而竞争和服务。当政府绩效考评和管理体系不够完善,官员晋升机制及考核约束制度不健全,缺乏一个有效的责任机制做到权责利的整合时,畸形的政绩观就成为地方政府追逐“土地财政”的助推剂。

四、治理“土地财政”的税收逻辑

(一)增加土地税收收入比重,来缓解土地出让收入规模急剧下降带来的财政收支风险

各地要根据自身所处发展阶段,合理安排和利用好“土地财政”在推动经济社会发展方面的积极作用;同时也要冷静地预见到“土地财政”收入,特别是土地出让收入急剧下降可能带来的财政收支风险。提前采取措施, 加大土地增值税清欠力度,增加土地税收收入,保持“土地财政”收入总量保持基本稳定, 主动引导“土地财政”由“出让收入为主” 向“税收收入为主” 转型, 促进经济社会持续健康发展。

(二)开征物业税,从保有和转让两个环节均衡调节

土地增值收益

整合现有的土地使用税、 房产税等,合并物业税以形成稳定的税收收入。加强对投资、 投机性房产交易行为征税,促进增加炒房者投资成本,有效调节土地与房产需求, 促进房地产市场平稳有序运行。改革完善财税制度, 稳步扩大财政收入来源。要充分考虑到土地资源的有限性和市场价格的波动性,改革和探索相关财税制度,扩大财政收入增量来源,保持总体财政流量的稳定增长。

(三)加快完善“营改增”配套措施的落实,确保地方财政收入稳步增长

“营改增”的减税效应随着“营改增”的全面实施而进一步彰显,2016年,全国“营改增”减税规模达到5 225亿元,2017年全国“营改增”减税规模有望达到7 000亿元。与此同时,各级政府应创造条件促进企业降低成本、提高收入。一方面,地方政府财政支出中,有些工资、养老医疗保险等刚性支出项目减少的可能性并不大,降低政府财政支出成本,特别是“三公”支出还是大有潜力可挖的。另一方面,应厘清中央政府与地方政府的权力边界,合理划分事权与财权,从制度上减少地方政府对“土地财政”的依赖。

1.高聚辉,伍春来.分税制、土地财政与土地新政[J].中国发展观察,2006(11):11-16.

2.周黎安.中国地方官员晋升的锦标赛模式研究[J].经济研究,2007(7):36-50.

3.董再平.地方政府“土地财政”的现状、成因与治理[J].理论导刊,2008(12):13-15.

4.陈国富,卿志琼.财政幻觉下的中国土地财政: 一个法经济学视角[J].南开学(哲学社会科学版),2009(1):69-78.

5.吴群,李永乐.财政分权、地方政府竞争与土地财政[J].财贸经济,2010(7):51-59.

6.周飞舟.大兴土木:土地财政与地方政府行为[J].经济社会体制比较,2010(3):77-89.

7.梁若冰.财政分权下的竞争激励、部门利益与土地违法[J].经济学季刊,2009(10):283-306.

8.张双长,李稻葵.“二次房改”的基础分析——基于土地财政与房地产价格关系的视角[J].财政研究,2010(7):5-11.

9.邓子基.关于土地财政的几个问题[J].学术评论,2012(1):4-9.

10.贾康,刘微.土地财政:分析及出路——在深化财税改革中构建合理、规范、可持续的地方“土地生财”机制[J].财政研究,2012(1):2-9.

11.夏依,郭传辉.土地财政的影响因素及其实证——基于江苏省的经验数据[J].金融与经济,2012(9): 43-46.

12.黄国龙,蔡国佳.“土地财政”的分税制根源及其对策[J].宏观经济研究,2013(6):3-8.

13.刘琼,欧名豪,盛业旭,郭杰.不同类型土地财政收入与城市扩张关系分析——基于省际面板数据的协整分析[J].中国人口.资源与环境,2014,24(12)32-37.

14.娄成武,王玉波.地方政府土地财政公共治理变革研究[J].当代财经,2011(10):37-46.

Land Finance,Institutional Dependence and Tax Logic

Liao Zhengfang

Land finance implies a series of problems such as rent-seeking, intergenerational unfairness of land resources utilization, efficiency loss of land resource arrangement, and ever-increasing fiscal risks. Institutional dependence of land finance is rooted in mismatching of local government financial power and duties caused by tax-sharing system and distorted view of political achievements. The tax logic of solving land finance is listed below: increasing the proportion of land tax revenues to mitigate fiscal revenue and expenditure’s risk caused by sharp drop in land transfer income scale; levying property tax and adjusting the land value-added income evenly from two links of holding and transfer; improving the implementation of supporting measures for replacing sales tax with value-added tax more quickly to ensure that local fiscal revenues increase steadily.

Land Finance, Institutional Dependence, Tax Logic, Risk Prevention and Control

中南财经政法大学财政税务学院