广东居民收入分配格局实证研究

——基于个人所得税视角

2017-07-12

广东居民收入分配格局实证研究

——基于个人所得税视角

刘中虎向景魏升民

个人所得税数据反映,广东居民收入分享经济发展程度提高,智力资本参与分配权重提升,工资性收入增速低工资群体快于高工资群体、欠发达地区快于珠三角。但也存在一些值得关注的问题,如劳动性收入税负明显高于资本性收入税负、中等收入群体税负明显高于高收入群体税负、欠发达地区居民收入差距大于GDP差距。建议以个人所得税税制改革为契机努力解决个人所得税逆向调节问题,以完善高净值群体控管体系堵塞征管漏洞,探索构建个人所得税和居民收入监控体系,不断提升公共治理管控能力。

个人所得税;居民收入分配;逆向调节;监控体系

个人所得税既是居民收入分配的调节器,又是居民收入变化的温度表。中共十八大以来,党中央明确提出要落实发展成果共享理念,应充分发挥个人所得税的收入分配调节职能,加快推进以个人所得税改革为重要内容的新一轮税制大调整。广东是我国改革创新前沿地区,经济发展水平和社会治理能力都处于全国领先水平,发展中遇到的问题也最为前沿和典型。以广东为研究对象,依托广东地税个人所得税征管系统,运用大数据理念,分析个人所得税与居民收入之间的特点,研究个人所得税与居民收入分配之间的趋势性规律,探寻个人所得税行使调节收入分配职能的最佳机制,均有重要的现实意义。

目前,国内外对个人所得税与居民收入之间的实证研究主要有两种结论:一是个人所得税调节有限论。刘宗连(2017)研究认为,我国城镇居民个人所得税呈逐年上涨趋势,但个人所得税在个人总收入中所占比重较小,对收入分配的调节作用也相对较弱;税后基尼系数下降的速度加快,个人所得税对收入再分配的调节效应逐步增强,由于基尼系数变化率的绝对数值较小,个人所得税对我国的收入分配调节作用还非常有限。庞淑芬(2016)对北京市2008~2014年城镇居民的数据分析结果表明,个人所得税对于调节收入分配具有正向作用,但由于平均税率较低,使其调节作用较为有限。二是个人所得税逆向调节论。胡文骏(2017)利用PVAR模型检验了2001~2012年个人所得税的收入调节效应,研究结果表明:从总收入来看,个人所得税会从整体上扩大总收入差距、城市内部收入差距和城乡之间收入差距,但无法显著影响农村内部收入差距;从分项收入来看,工薪类个税收入会扩大总收入差距、城乡之间收入差距、城市内部收入差距和农村内部收入差距,经营类个税收入会扩大城市内部收入差距,但能缩小城乡之间收入差距,其他个税收入会扩大总收入差距、城乡之间收入差距,但能缩小农村内部收入差距;从方差分解的贡献率来看,个人所得税对城市内部收入差距的影响最为明显,对城乡之间收入差距的影响程度次之,对农村内部收入差距的影响程度最低。总体来看,个人所得税对收入差距的扩大作用始终占据主导地位,逆向调节收入分配的作用机制非常明显。李文(2016)则建议,我国个人所得税的再分配效应较差,根本原因在于平均税率过低。累进税率的级次设定导致名义平均税率过低,较严重的税收流失进一步恶化了实际平均税率。因此,通过提高名义税率来提高名义平均税率水平不具有可行性,而通过设置适当的个人所得税名义税率框架,并强化对高收入者的税收征管力度以提高实际平均税率则有较大空间。

一、从个人所得税时间序列数据观察广东居民收入分配轨迹

从个人所得税数据分析看,2013年以来*个人所得税自2011年9月起执行新的扣除标准和超额累进税率,为保证数据口径可比性,以2012~2015年作为研究时段。,广东居民分享经济发展程度提高,智力资本参与分配权重提升;从相对比较看,低工资收入群体工资增长快于高工资群体,欠发达地区居民工资性收入增长整体上快于珠三角;从收入来源看,财产转让收入呈现高增长高集中态势。

(一)个人所得税规模快速壮大,表明广东居民分享经济发展成果程度提高

从税收总量及增速来看,2012~2015年,广东个人所得税收入由802亿元增加到1 269亿元,占全国个人所得税收入比重由13.7%提升至14.7%,比第二名上海高出0.6个百分点,规模优势进一步稳固;年均增长16.6%,增速比全国平均增速高2.6个百分点,也高于浙江(14.1%)、山东(14.6%)和上海(15.3%),略低于江苏(17.2%)和北京(19.3%)。

从人均纳税额*为便于比较分析,人均指标计算采用城镇单位从业人员数。及增速来看,2015年,广东个人所得税人均纳税6 444元,比全国平均水平多1 773元,是江苏的1.2倍、浙江的1.1倍。2013~2015年,得益于居民收入总额年均较快增长10.5%*广东居民可支配收入总额2012年为27 577亿元,2015年为37 163亿元。,广东个人所得税人均纳税额年均增长20.7%,高于全国增速6.9个百分点,也高于江苏(9.5%)、浙江(13.8%)、上海(11.7%)和北京(17.5%)。

(二)知识密集型行业个人所得税增长迅速,说明广东智力资本分配权重提升

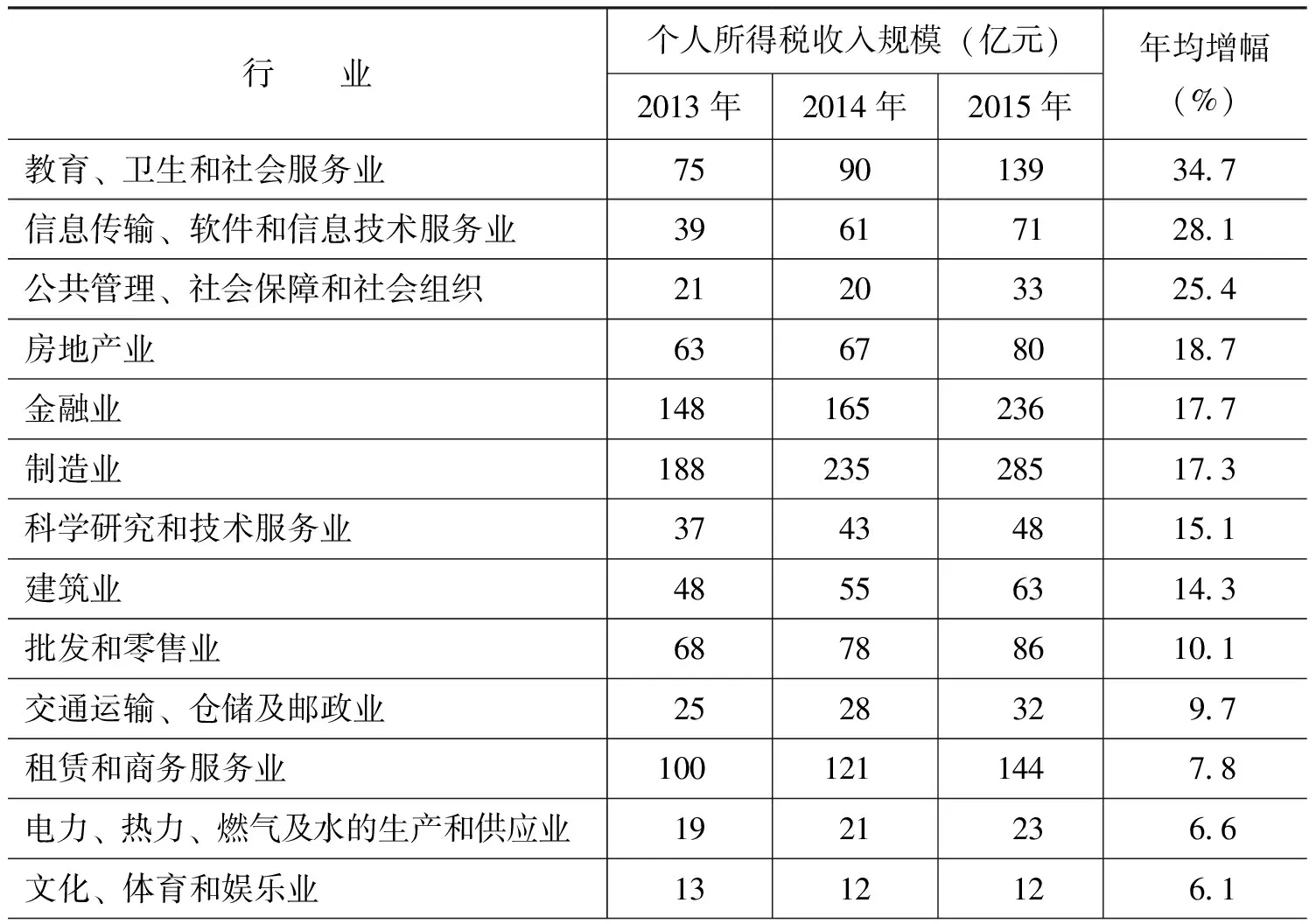

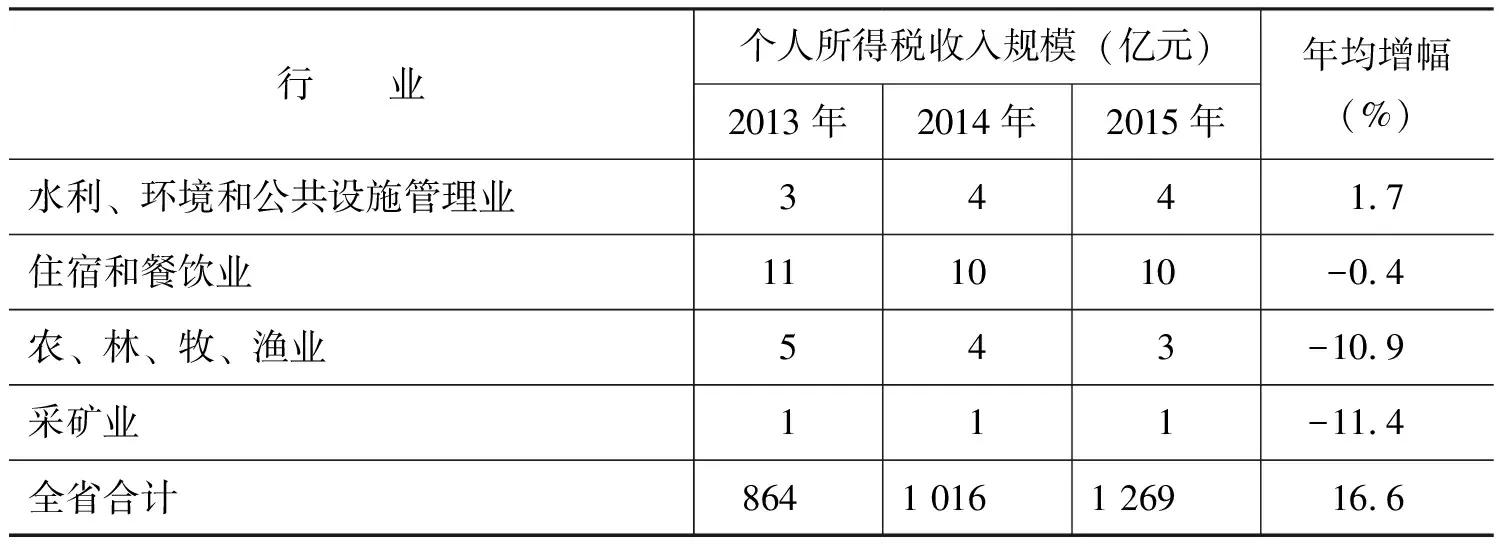

从各行业个人所得税规模及增幅来看,2013~2015年,得益于股权激励和高端人才薪酬水平提升,知识密集型行业个人所得税快速增长。信息软件技术服务业个人所得税增长最快,年均增长28.1%(见表1),比广东个人所得税增速(16.6%)高11.5个百分点;高技术制造业个人所得税年均增长24.5%,比制造业高7.1个百分点,其中计算机、通信和其他电子设备制造业个人所得税年均增长24.7%。劳动力密集型行业为主的部分传统行业个人所得税呈现负增长,如采矿业和农、林、牧、渔业所缴个人所得税年均下降11.4%和10.9%。

表1 2013~2015年广东行业个人所得税年均增长情况

续表

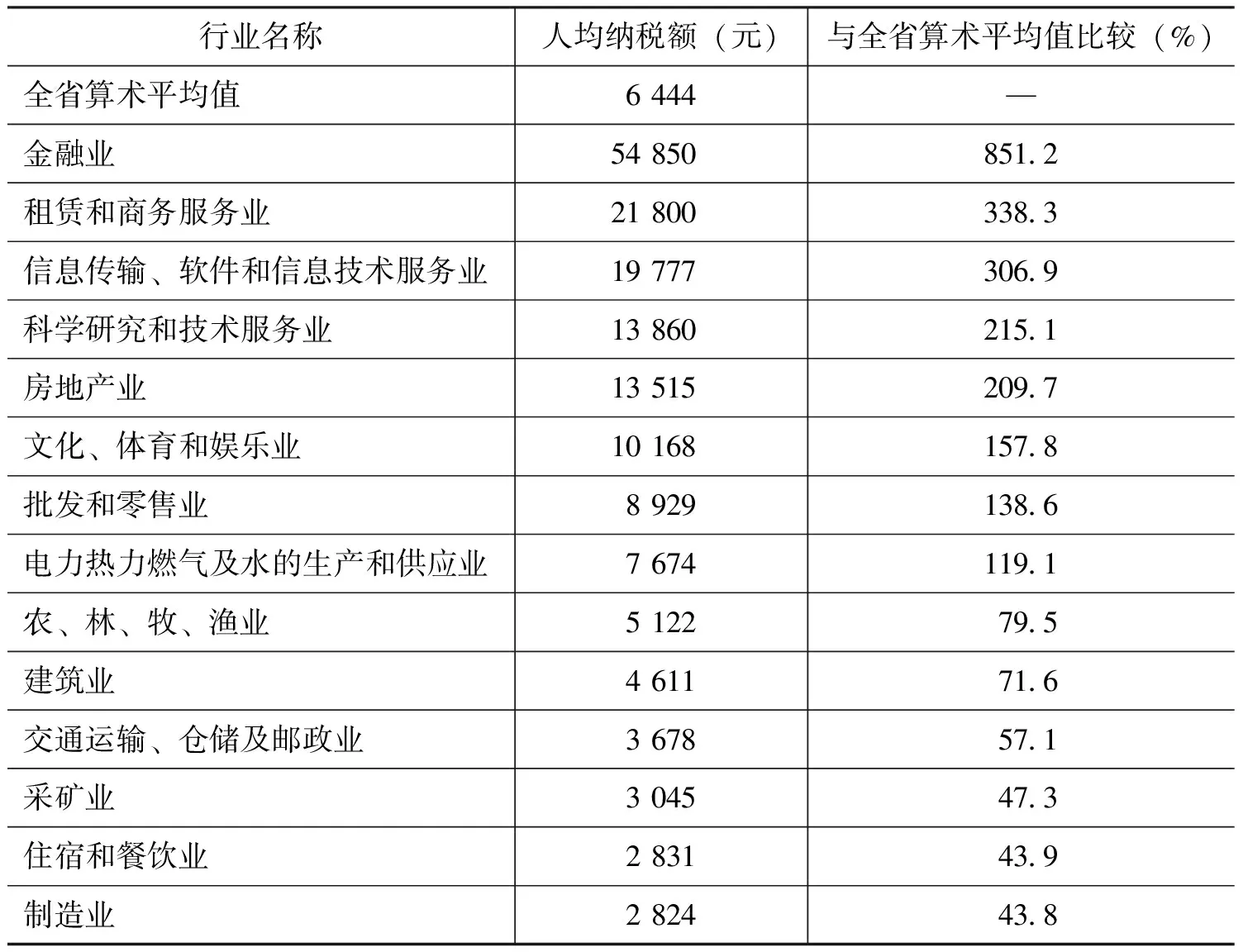

从行业个人所得税人均纳税额看,金融业人均缴纳个人所得税5.5万元(见表2),稳居各行业之首,是制造业(0.28万元)的19倍多;租赁商务服务业、信息软件技术服务业和科研技术服务业分别为2.2万元、2.0万元和1.4万元;与之相比,建筑业、制造业和采矿业等传统劳动密集型行业的个人所得税人均纳税额不足0.5万元,其中最低的制造业个人所得税人均纳税额仅是金融业的5%,行业差异明显。

表2 2015年广东主要行业人均缴纳个人所得税情况

(三)低工资收入群体个人所得税增长快于高工资收入群体,彰显广东“提低、扩中、限高”收入改革举措初见成效

2012~2015,广东低工资收入群体*为便于比较,低工资收入群体指年收入9万元以下的人群;中等工资收入群体指年收入9万~46万元的人群;高工资收入群体指年收入46万元以上的人群。缴纳工资薪金个人所得税由86亿元增加到148亿元,年均增长20.3%,年均增速高于中等工资收入群体(19.1%)和高工资收入群体(19.5%);与全国和发达省市低工资收入群体缴纳的工资薪金个人所得税相比,广东年均增速比全国(9.5%)高10.8个百分点,比江苏(-6.4%)和浙江(12.1%)分别高26.7个和8.2个百分点。同时,国有企业工资薪金个人所得税年均增长4.2%,远低于内资企业增速(18.0%)。这表明广东省近年推出的一系列工资制度改革取得了积极成效,尤其是适度调控国有企业工资增长,建立常态化工资增长机制,广东最低工资标准不断提升,较好地实现了相关收入调节目标。

值得关注的是,2012~2015年,广东高工资收入群体缴纳工资薪金个人所得税增速比全国高3.1个百分点,增长贡献率为35.4%,比全国高5.8个百分点,比江苏和浙江分别高2.3个和3.2个百分点。其中,2015年缴纳工资个人所得税1 000万元以上的纳税人合计缴纳个人所得税4.2亿元,是2013年的2.2倍。表明高工资收入组对广东工资薪金个人所得税增长的拉动作用显著,一方面反映广东高工资收入群体的数量和工资水平总体优于江浙等经济发达省份,另一方面也反映高工资收入群体与低工资收入群体的相对差距在缩小,但绝对数据又在扩大。

(四)人均缴纳工薪个人所得税税额区域差距缩小,折射广东欠发达地区居民工资性收入增长快于珠三角

2012~2015年,粤东西北地区人均缴纳工资薪金(简称工薪,下同)个人所得税税额由769元增加到1 155元,年均增长14.5%,比珠三角9市高5.3个百分点,广东人均缴纳工薪个人所得税区域差异系数由1.09逐步缩小至0.97。这与广东居民收入变化基本吻合,2012~2015年,粤东西北地区城镇居民人均可支配收入年均增长9.3%,比珠三角9市(7.1%)高出2.2个百分点。

与区域经济发展水平高度一致,广东人均缴纳工薪个人所得税明显呈“梯形”区域分布。以2015年数据为例,全省人均缴纳工薪个人所得税为 4 566 元,不含深圳为3 213元。中心城市、珠三角7市、粤东西北地区的人均缴纳工薪个人所得税呈明显三级梯队结构:第一梯队是中心城市,人均缴纳工薪个人所得税为8 504元,是全省平均水平的1.9倍;第二梯队是珠三角地区7市,人均缴纳工薪个人所得税为2 361元,是全省平均水平的一半;第三梯队是粤东西北地区,人均缴纳工薪个人所得税为1 155元,仅是中心城市的 1/7。2015年人均缴纳工薪个人所得税最多(深圳市)和最少(潮州市)的两市相差8 261元。

(五)财产转让个人所得税快速增长,反映财产性收入已成为广东居民收入的重要来源

近年来,广东资本、不动产市场交易日益活跃,居民的财产转让收入呈现高增长态势。2013~2015年,广东财产转让个人所得税年均增长31.2%,比全国高4.6个百分点,比浙江(30.8%)高0.4个百分点,比江苏(51.3%)低20.1个百分点。其中,以住宅交易为主的不动产转让个人所得税年均增长40.7%,比全国高4.0个百分点,比江苏(35.1%)和浙江(7.1%)分别高5.6个和33.6个百分点;股权转让个人所得税年均增长25.1%,比全国高13.1个百分点,比江苏(11.6%)高13.5个百分点。

与此同时,财产转让个人所得税呈现加速集中态势。2015年,广东财产转让个人所得税前100名纳税人合计缴纳21.1亿元,占全省财产转让个人所得税收入的29.9%,比2013年提高了6.8个百分点,其中某自然人纳税人2015年缴纳股权转让个人所得税达2.9亿元,是同期广东居民人均可支配收入(27 859元)的1万多倍。这表明,财产性收入是造成居民收入差距的根源,并继续推动居民收入差距持续扩大,广东等经济发达省市表现尤甚。

二、从个人所得税横截面数据观测广东居民收入分配格局

依托广东地税“金税三期”信息系统,以2015年度个人所得税明细征缴数据为研究时点截面,运用大数据分析理念,深度挖掘海量数据中的价值信息,从收入组别、区域分布和产业分类三个维度入手,分析广东居民收入分配现状和个人所得税负担情况。

2015年,广东(不含深圳,下同)个人所得税申报人数3 705.3万人,申报收入*此部分收入是指纳税人在广东地税金税三期系统申报缴纳个人所得税时的申报收入。总额2.99万亿元,申报人员平均年收入达到8.1万元;实现个人所得税总额681.1亿元,人均缴纳个人所得税0.18万元。

(一)分收入组别特征

一是居民收入分配呈金字塔形。从高收入群体看,年收入50万元以上申报人数占个税申报总人数的0.5%,但申报收入占申报总收入的近60%,其中年收入500万元以上的极高收入人群1.7万人,占申报总人数的0.05%,但申报收入占申报总收入的45.2%,人均申报收入是全省平均水平的1 000倍。从中等收入群体看,年收入5万~50万元申报收入比重为26.7%,远高于其申报人数所占比重(14.2%)。从低收入群体看,年收入5万元以下申报人数占个税申报总人数的比重超过85%,但收入占申报总收入的比重仅为14%,其中年收入2万元以下的极低收入群体占申报总人数56.5%,但申报收入占申报总收入的比重仅为2.9%。

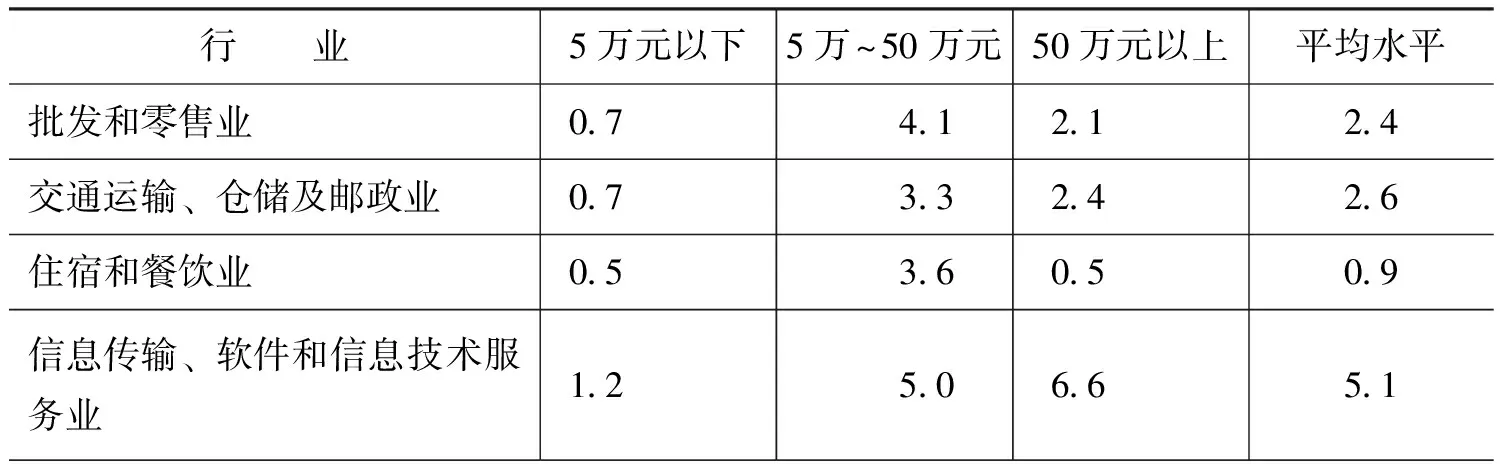

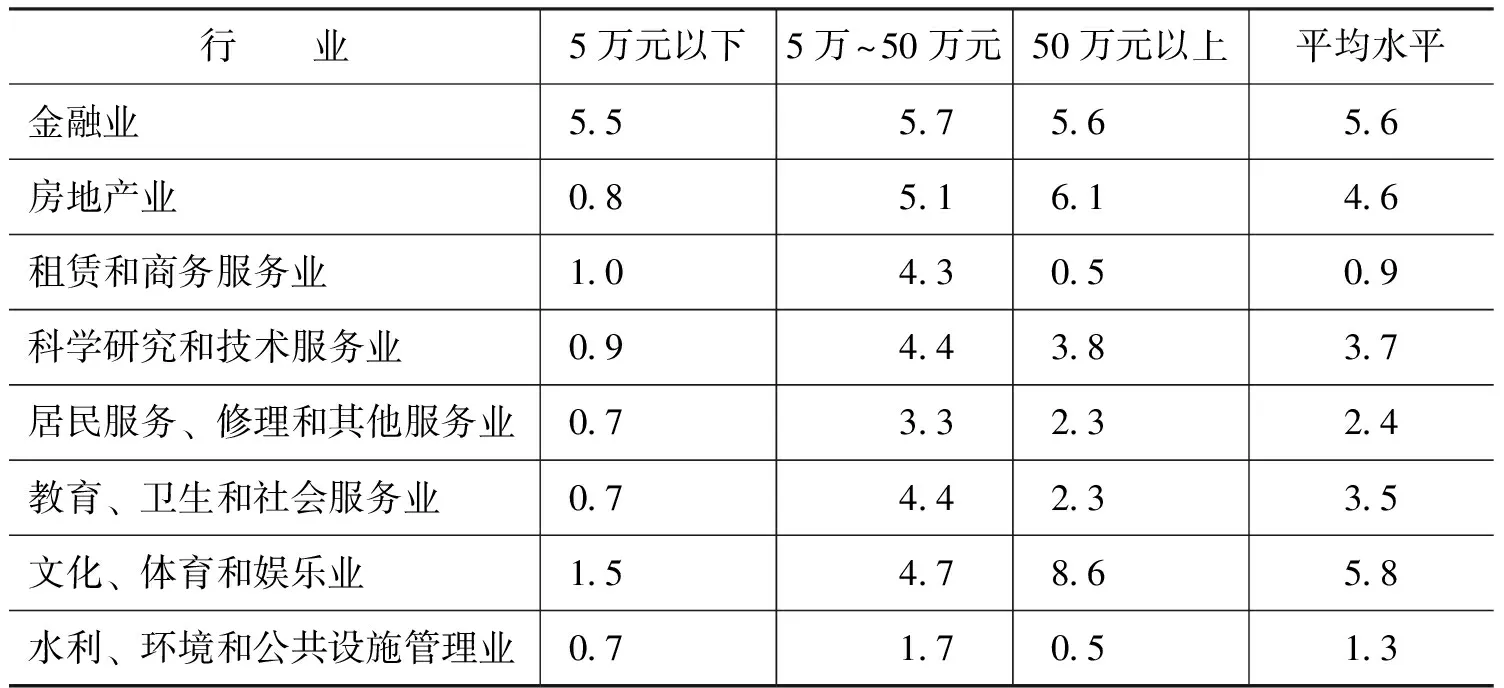

二是中等收入群体个税负担显著高于高收入群体。从总体看,群体个税负担呈n形分布:中等收入群体的税负最高,平均税负达4.2%比平均税负(2.3%)高1.9个百分点,低收入群体的税负为1.2%,高收入群体的税负为1.7%。从区域看,珠三角8市(不含深圳,下同)、粤东、粤西、山区的中等收入群体承担的个税负担率最高,分别为4.4%、3.5%、2.7%和3.3%,分别比高收入群体高2.7、1.9、1.3和1.4个百分点。分行业看,大多数行业中等收入群体的个税负担水平最高(见表3),在主要行业中,除了信息技术、房地产、文化4个行业,其余8个行业的最高税负都出现在中等收入群体,其中租赁和商务服务业表现尤甚,中等收入群体个税负担为4.3%,是高收入群体(0.5%)的8.6倍。

表3 2015年广东第三产业主要行业分收入组别的个人所得税税负比较 单位:%

续表

三是不同收入群体的收入主要来源不同。低收入群体的收入基本来源*收入来源划分为:(1)工资薪金所得;(2)经营性收入,包括个体工商户生产与经营所得、企事业单位承包与承租经营所得、劳务报酬所得和稿酬所得;(3)财产性收入,包括特许权使用费所得、利息、股息、红利所得、财产租赁所得和财产转让所得;(4)其他收入,包括偶然所得和其他所得。于工资薪金所得,低收入群体的工资薪金收入占其总收入的93.8%,分别比中等收入群体(83.0%)高出10.8个百分点;高收入群体则以经营性收入与财产性收入为主,两者合计占其总收入比重的75.1%,极高收入群体(年收入500万元以上)比重则高达81.5%。从表4不难发现,经营性收入和财产性收入的比重与收入水平呈显著正相关,经营性收入比重从低收入群体的2.9%增加到高收入群体的46.5%;财产性收入的比重从低收入群体的3.0%增加到高收入群体的28.6%,表明经营性收入和财产性收入是拉大收入差距的根源。

表4 广东2015年收入组别申报收入来源情况 单位:%

(二)区域分布特征

一是珠三角8市个税申报人数、申报收入比重接近九成。从规模指标看,珠三角8市优势明显,个税申报人数、申报收入及个税总额分别占全省比重的86.5%、89.1%和89.55,均大幅领先粤东西北地区;从人均指标看,珠三角8市人均申报收入为8.3万元,比粤东西北地区(6.5万元/人)高出1.8万元。其中广州人均申报收入最高,人均收入14.5万元,远超其他7个珠三角城市。

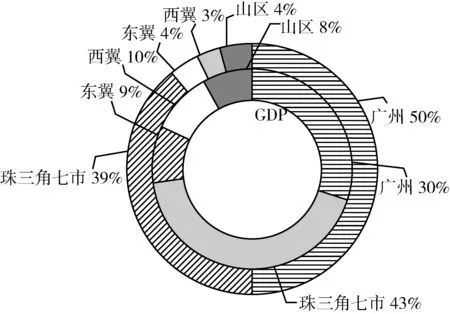

二是居民收入参与分配区域差异明显。从衡量居民参与分配情况的申报收入占GDP比重看,中心城市广州占全省申报总收入的50%,比其GDP比重(30%)高出20个百分点,而珠三角7市、粤东西北地区的个税申报收入占全省的比重为39%和11%,分别比其GDP占比低4个和16个百分点(见图1)。

图1 2015年广东分区域申报收入与GDP份额情况

三是珠三角8市群体收入差距高于全省平均水平。珠三角8市低收入群体人数占比达到85.5%,申报收入比重仅为13.7%;而高收入群体人数占比仅为0.6%,申报收入比重却高达60.8%,珠三角地区的申报收入差距超过全省平均水平。

(三)产业分布特征

一是个人所得税税源主要集中于第三产业。从申报人数看,第三产业个税申报人数为1 886万人,占全省申报人数的50.9%,比第二产业(48.7%)高2.2个百分点;从申报收入看,第三产业为19 925.5亿元,占全省申报收入的66.6%,是第二产业(33.1%)2.0倍;从缴纳个税收入看,第三产业达到408.6亿元,占全省个税总额的71.4%,是第二产业(28.1%)的2.5倍。

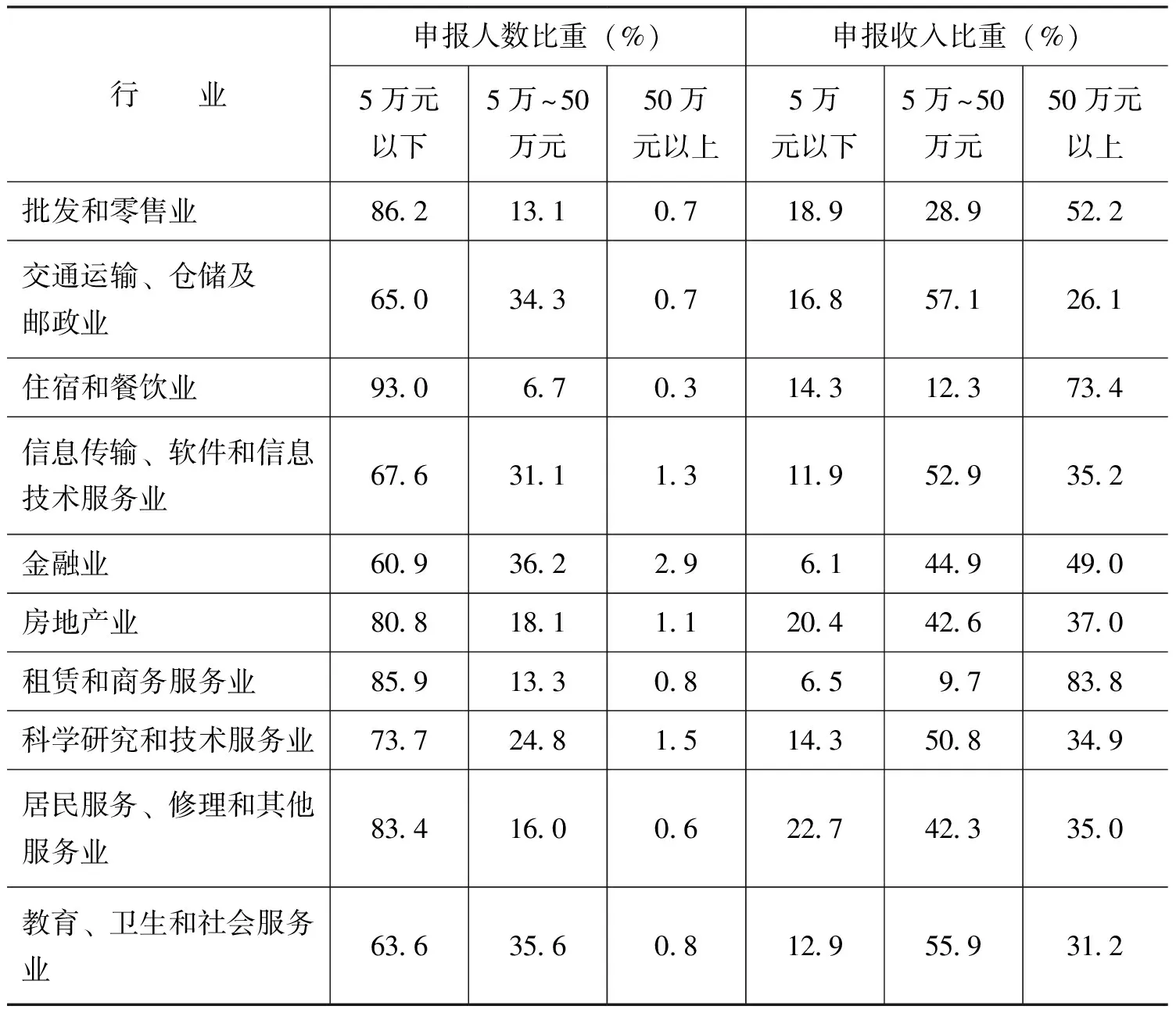

二是行业申报收入差距明显。从申报人数比重看,住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、居民服务等行业人均收入水平较低,低收入人群比重都在80%以上;而金融业、信息传输、软件和信息技术服务业、交通运输、仓储及邮政业、科学研究和技术服务等行业的人均收入水平较高,中高收入人群比重相对较高,均在25%以上(见表5)。从申报收入比重看,以租赁和商务服务业从业人员收入差距最大,50万元以上申报收入占行业申报收入比重的83.8%,比次高的住宿和餐饮业(73.4%)高10.4个百分点。

表5 2015年广东第三产业主要行业的人数与年收入分布情况

三是文体业个税税负高居首位。从行业申报收入与缴纳个税的比值看,文化、体育和娱乐业最高,为5.8%,分别比第二位的金融业(5.6%)、第三位的信息传输、软件和信息技术服务业(5.1%)高出0.2和0.5个百分点;以住宿餐饮、租赁和商务服务两行业税负最低,均为0.9%,比公共管理、社会保障和社会组织(1.3%)低0.4个百分点。

三、值得关注的问题

从个人所得税数据看,近年广东居民收入分配呈现诸多积极变化,但也反映出税制逆向调节现象依然突出、居民收入区域差距扩大等亟待关注的问题。

(一)劳动性收入税负明显高于资本性收入税负

分析显示,工资与薪金所得税负与收入水平成正比,收入水平越高税负越重,税负从0.6%(年收入5万元以下)稳定上升至9.3%(年收入50万~100万元),达到最大值,年收入100万元以上群体税负反而有所下降。而资本性收入却呈现明显的负相关性,收入水平越高,税负越呈现稳定性下降。以经营性收入为例,最高税负从年收入5万元以下人群的6.7%稳定下降至最低税负年收入50万元以上人群的0.3%(见表6)。其主要原因在于我国实施分类所得税制,对个人不同所得按照不同的所得额和税率计算应纳所得税额,其中资本所得和经营所得的税率水平偏低,并且伴有大量的税收优惠条款。如梅州市的彭某2015年从上市公司塔牌集团取得2014年度股息红利所得2.51亿元,按规定*按照《财政部 国家税务总局 证监会关于实施上市公司股息红利差别化个人所得税政策有关问题的通知》规定,个人从转让市场取得的上市公司股票并持股期限超过1年的,暂减按25%计入应纳税所得额,并适用20%的税率计征个税。实际缴纳个税0.13亿元,假设此项股息红利所得为全年工薪所得,月均工薪所得适用最高税率45%,全年需缴纳个税1.01亿元,是实际缴纳个税的8.1倍。

表6 广东2015年按收入分组不同来源收入的税负情况 单位:%

劳动高税负而资本低税负,收入分配向资本倾斜,势必造成收入和财富快速向少数资本要素拥有者集中,从而进一步扩大居民收入差距。劳动者报酬占GDP比重可以很好解释这一事实,一直以来广东都低于50%,虽然近年一直呈现稳定增长态势,2015年甚至提升至49.1%,但与发达国家的50%~60%相比,差距依然较大。在经济发展起步阶段,为解决资本短缺问题,个人所得税税制安排向资本倾斜,具有时代合理性和必然性,而目前经济发展已进入中等收入阶段,再保持原有个税制度设计已显落后,只会加剧收入分配差距,也与国家倡导的共享发展理念不符,亟待系统性优化构建现代化个人所得税制度体系。

(二)中等收入群体税负明显高于高收入群体税负

上述分析表明,中等收入群体税负最高,而高收入群体税负低于平均税负水平。2015年,中等收入(年收入5万~50万元)群体个税负担率为4.2%,是年收入50万元以上高收入群体(1.7%)的2.6倍,税负差异明显。出现这种与量能课税原则相背离的现象,一方面是中等收入群体收入来源比较单一,工资水平比较透明,税务部门更容易获取真实的税源信息,管理监控手段更多,税收征管比较到位;另一方面是高收入群体及其组织有动力和能力降低税收负担水平,利用地区间税收奖励返还制度,在办公地上班,在注册地缴纳个税,大额股权转让发生地向税收奖励返还程度高的地区集中,进而实质性降低了高收入群体税收负担水平。中等收入群体税负明显高于高收入群体,既会抑制低收入阶层劳动增收积极性,又会影响中间阶层的工作努力程度和创新创业愿望,延缓中间阶层培育步伐,制约“橄榄形”社会建设进程。

(三)欠发达地区居民收入差距大于GDP差距

2015年,粤东西北地区GDP占全省的27%,而个税申报人数只占全省的14%,申报收入和个税收入只占全省的11%。与GDP差距相比,粤东西北地区居民收入水平与珠三角地区差距更大。主要原因在于,珠三角地区营商环境良好,经济发展总体处于后工业化阶段,对周边地区的辐射效应、虹吸效应日趋明显,集聚了包括人力资源在内的各种中高端资源;而粤东西北地区整体上还处于工业化起步阶段,第三产业还处于低水平慢发展时期,吸纳就业能力弱,企业生产规模和效益提升相对较慢,增加劳动者收入的机会和潜力较小,个体经营成功难度较大,以致应税申报人数增加缓慢,高收入组别申报收入规模不大。

四、对策与建议

(一)加快推进个人所得税改革,缓解税制逆向调节问题

现行个人所得税税制运行情况显示,经营性收入和财产性收入的税负相对工资薪金偏低,高收入群体的个人所得税税负相对较低、中等收入群体税负最重,当前的个人所得税征收具有一定的“劫贫济富”特征,存在个人收入的逆向调节问题。建议以税制改革为契机,加快推进“综合与分类相结合”的个人所得税改革:一是按照公平、一致性原则,适度下调工资薪金收入个人所得税原有最高税率45%,同时适当提高财产性收入个人所得税税率;二是建立差异化的费用扣除标准,结合各地区经济发展状况和物价水平,将子女抚养、老人赡养、教育制度改革、住房制度改革、医疗制度改革在各地区实施情况纳入费用扣除标准的考虑范围,切实降低中低收入群体的税负;三是适当减并所得项目,实现工资薪金收入、经营性收入和财产性收入的税负公平。

(二)完善高收入高净值人群的控管体系,提高资产交易和经营性收入的征管水平

近几年,广东省地税局加强个人所得税管理,堵塞漏洞措施成效明显,尤其在加强工资薪金所得收入的代扣代缴源头控管方面,已经建立起较为完善的税收管理体系。但对收入主要来源于经营性收入和财产性收入的高收入高净值群体,因其收入来源复杂隐秘,涉税收入信息透明度较低,税收筹划空间较大,税收征管难度较大,税收流失现象比较突出。针对当前经营性收入申报不实,以及资产投资交易活跃,形式灵活多样带动居民财产性收入快速增长的现状,建议各级税务机关全力落实广东省深化收入分配制度改革各项措施,进一步优化涉税信息共享交换机制,强化部门协税护税,加强重点税源管理,不断健全高收入高净值群体税收风险防控体系,更好发挥个人所得税在收入分配上的调节作用。

(三)探索构建个人所得税和居民收入监控体系,提升公共治理管控能力

相比统计部门通过抽样调查得到的居民收入数据,地税独有的个人所得税明细数据一定程度上更能全面覆盖应税人群的收入情况,及时捕捉应税人群收入的数额和结构的变化,从而更为客观、有效地反映居民收入和社会发展情况。建议深化个人所得税大数据分析应用,探索构建个人所得税和居民收入监控体系,利用传统数理统计方法和现代大数据分析方法,以“金税三期”个人所得税明细征缴数据为基础,整合统计、财政、人社等部门有关人口和收入的信息,衔接梳理居民收入分配统计口径和个人所得税征管税政业务规定,编制反映居民收入分配和相关个人所得税的监控指标和指数,摸索总结内在变化规律和实时监测异动情况,为完善税制、提高税收政策执行效率,服务税收征管和政府治理提供有力的决策支持。

(四)营造财产性收入公平环境,稳定居民收入预期

一是增加居民投资收入。探索建立金融证券市场长效分红制度和法律框架体系,强化监管,保持金融证券市场稳定,降低投资风险,增加股民的分红收益;鼓励企业员工以各种方式参与企业经营,提高入股分红比例,降低社会保险缴款额度,提高社保基金的投资回报率。二是激发大众创业热情。积极创造外部条件,综合利用财政、土地、税收等政策,激发民众的创业热情,拓宽民众财富的增长渠道。三是稳定房价至合理范围。房地产是国民经济的支柱产业,产业链条长、规模大,直接关系居民生活。房价非理性过快上涨,势必形成巨大的虹吸效应,影响实体经济转型,抬高居民生活成本,拉大收入分配差距。应落实房子居住属性,努力稳定房价为主的物价链。一方面扩大一线、二线城市土地供给,遏制房价上涨;另一方面,推进以满足新市民为出发点的住房制度改革,采取政府收购、拍卖等方式转换库存商品房属性,化解房地产市场库存压力。

1.窦清红.“新常态下的收入分配调节与个人所得税改革学术研讨会”综述.税务研究,2016(2).

2.马海涛,任强.个人所得税改革对各收入群组税负的影响.税务研究.2016(4).

3.胡文骏.中国个人所得税逆向调节的PVAR分析.山西财经大学学报,2017(1).

4.刘宗连.个人所得税再分配效应及其累进性测算.统计与决策,2017(6).

5.庞淑芬.中国个人所得税的收入分配效应分析——基于北京市2008~2014年城镇居民的数据.云南社会科学,2016(6).

6.李文.我国个人所得税的再分配效应与税率设置取向.税务研究,2017(2).

7.罗潇.对2011年个人所得税改革效应的评价与展望.中国市场,2017(2).

Guangdong Residents Income Distribution Pattern of Empirical Research:Based on the Individual Income Tax Perspective

Liu Zhonghu Xiang Jing Wei Shengmin

Accord to the Data of the individual income tax, Guangdong residents income share rising levels of economic development, intellectual capital participate in distribution of weight, wage income group of low wage growth faster than the high wages, less developed areas in the pearl river delta. But there are some notable problems, such as labor income tax burden significantly higher than the capital income tax, moderate income group is significantly higher than the high income tax group tax burden, the residents’ income gap in less developed areas is greater than the GDP gap. Recommendations to the individual income tax reform as an opportunity to solve the problem of personal income tax, the reverse adjustment, to perfect the system of the high net worth group control plug up loopholes in tax collection, to explore the construction of personal income tax and income monitoring system, and enhance the control ability of public administration.

Individual Income Tax,Residents Income Distribution,Reverse Adjustment,Income Tax and Income Monitoring System

广东省地方税务局