欧盟预算制度演变分析

2017-07-10谢鹏

谢 鹏

(中国电子科学研究院 管理研究中心,北京 100041)

欧盟预算制度演变分析

谢 鹏

(中国电子科学研究院 管理研究中心,北京 100041)

欧盟预算制度的演变大致可以分为四个阶段:第一阶段,欧洲共同体早期的预算,预算来源主要依靠一些专项税收,如对成员国煤钢生产征收的税款;第二阶段,预算制度的形成,预算来源主要依靠成员国的财政摊款;第三阶段,预算制度的艰难发展,预算来源引入了“自有财源”(包括关税、农产品进口差价税、糖税以及增值税提成),同时逐步取消了成员国财政摊款制度;第四阶段,预算制度的平稳发展,预算来源引入了“第四财源”,它在预算来源中所占的比重逐年增加,现在已成为欧盟预算来源的中坚力量。

欧盟;预算制度;预算危机;自有财源;“第四财源”

欧盟作为一个拥有部分国家主权的超国家机构,为了保证一体化的存在和发展,设立了超国家的政策制定、执行和监督机构,并建立了超国家的财政预算制度来维持其自身的运转以及为其名目繁多的共同政策提供资金支持。欧盟预算为欧盟经济社会的发展提供了大量的、稳定的资金来源,在欧盟半个多世纪的一体化进程中发挥了积极、重要的作用,其自身也逐渐演变为一个完整的和相对独立的预算制度。

一、欧洲共同体早期预算(1951—1958年)

1951年4月18日,欧洲煤钢共同体的创始国法国、德国、意大利、荷兰、比利时及卢森堡签订《建立欧洲煤钢共同体条约》(又称《巴黎条约》,下文简称《条约》),欧洲煤钢共同体正式成立。《条约》规定欧洲煤钢共同体财政自治,并为其设立了一个行政预算和一个经营预算。因此,欧洲煤钢共同体成立之初便有独立的预算,其收入来源主要依靠一些专项税收。《条约》第49条明确给予欧洲煤钢共同体的高级机构有权通过以下方式获得为完成其使命所必需的资金:对煤钢生产征收的税款和合同借款,同时指出可以接受赠予。其中,对煤钢生产征收的税款是预算收入的主要来源。《条约》第50条对此作了进一步说明:“抽取税款每年按不同产品课征并根据不同产品的平均价值计算。除理事会以2/3多数通过预先许可外,抽取税款的税率不得超过1%。在尽可能避免重复征税的原则下,高级机构同理事会磋商后以一般决定的方式确定抽取税款的税基和课征条件。”[1]该条同时明确了违反共同体高级机构决定的惩罚措施。《条约》第56条和第78条分别对欧洲煤钢共同体预算的支出范围作了说明:根据《条约》第56条,在满足一定条件的情况下,欧洲煤钢共同体高级机构根据成员国政府的请求应提供无偿援助,用于为等待重新安排工作的工人提供补助、为工人重新安家的费用提供补贴以及为转业工人的职业培训提供资金,等等;根据《条约》第78条,欧洲煤钢共同体的行政支出包括共同体高级机构的支出(含咨询委员会维持运转的支出部分)、法院的支出、议会的支出以及理事会的支出。

1957年3月25日,欧洲煤钢共同体成员国在意大利首都罗马签订了《建立欧洲经济共同体条约》和《建立欧洲原子能共同体条约》(统称《罗马条约》),为欧洲经济共同体建立了一个单一预算,为欧洲原子能共同体建立了一个行政预算和一个研究与投资预算。根据《罗马条约》的规定,欧洲经济共同体和欧洲原子能共同体的预算来源是依靠各成员国按照一定比例的财政摊款。一般来说,成员国对这两个共同体预算的贡献大体上与各国的经济实力相匹配,即遵循“富国多摊、穷国少摊”的原则。

从预算规模上看,欧洲原子能共同体预算要比欧洲经济共同体预算小得多。《罗马条约》规定,预算中的收入和支出应保持平衡,共同体预算不能出现赤字。此外,《建立欧洲经济共同体条约》第201条提出,共同体委员会应研究在什么条件下各成员国的财政摊款可以被自有财源(Own resources)所取代,委员会应为此目的向部长理事会提出议案,这为共同体建立预算自有财源制度埋下了伏笔。

二、预算制度形成阶段(1958—1971年)

1965年4月8日,欧洲经济共同体的六个成员国在比利时首都布鲁塞尔签订《建立欧洲各大共同体统一理事会和统一委员会的条约》(又称《合并条约》,有时亦被称作《布鲁塞尔条约》),根据这一条约之规定,从1967年7月1日起,欧洲煤钢共同体、欧洲原子能共同体以及欧洲经济共同体合并其执行机构,即以一个部长理事会和一个共同体委员会代替原有的三个共同体的组织机构,并由此建立了欧洲共同体统一的预算。1965年6月28日至7月1日,部长理事会在讨论欧洲

①过渡期间,从1971年1月1日起,成员国农产品进口差价税和糖税收入全部上缴给欧洲共同体财政。但关税收入的上缴不是一步到位,而是自1971年1月1日起,从50%开始并逐步提高上缴比例,到1975年1月1日,除留给各成员国10%关税收入作为征收的手续费外,其余90%关税收入全部上缴到欧洲共同体财政。但各成员国的煤钢产品的关税收入不必上缴。参见杜厚文,夏庆杰:《欧盟共同预算制度的改革及前景展望》(《德国研究》,1996年第2期)和易梦虹:《论欧洲共同体的财政问题》(《西欧研究》,1989年第2期)。

②关税和农业税收入已不能满足欧洲共同体各种承诺支出的需要,为增加欧洲共同体预算的来源,1970年各成员国同意将增值税提成作为欧洲共同体预算的第三个来源。之所以选择增值税,是因为它是在最后的消费阶段征收,能够相对公平地反映各成员国的经济活动情况。欧洲共同体“第六增值税指令”在转化为成员国法律过程中有些延迟,最初规定的成员国增值税提成制度应该于1978年开始实施,但却被推迟到了1979年,而且在1979年也只有比利时、英国、丹麦、法国和荷兰完全执行了该指令,直到1980年,增值税提成制度才在欧洲共同体内得以完全实施。此外,为了约束欧洲共同体预算规模,增值税提成规定了一个上限,提成比例不得超过各成员国增值税总额的1%,而且该提成比例是可变的,以使预算收入始终与支出相匹配。参见杜厚文,夏庆杰:《欧盟共同预算制度的改革及前景展望》(《德国研究》,1996年第2期)和张健雄:《欧盟经济政策概论》(中国社会科学出版社,2006年,第263页)。

③部长理事会与欧洲议会一直就哪些支出应属于强制性支出、哪些支出应划入非强制性支出争论不休,问题的关键在于双方都想在欧盟预算问题上拥有更多的权力,预算问题本质上是权力之争。

④农产品进口差价税反映的是共同体与国际市场上农产品价格的差异,其收入完全取决于两者的价格差、贸易量和交易货币的汇率变动情况。因此,其收入起伏不定,难以预测,无法给共同体预算提供稳定的收入。

共同体委员会关于农业基金筹集办法等一揽子提案时,法国明确反对提案中关于建立欧洲共同体自有财源和欧洲共同体预算由欧洲议会控制的建议,并由此指责欧洲共同体委员会越权,导致会议破裂。1967年2月9日,部长理事会同意在欧洲共同体各成员国逐步实行增值税制度,为欧洲共同体自有财源制度的建立打下了坚实的基础[2]。1969年11月1日至2日,欧洲共同体成员国首脑在荷兰海牙举行会议,提出了改革欧洲共同体预算的议案。此后,根据1970年4月21日签订的《卢森堡条约》,欧洲共同体决定自1971年1月1日起,开始逐步过渡①,预期在1978年实现完全以进口关税、农产品进口差价税和糖税以及成员国增值税提成②取代之前的成员国分摊、捐款作为预算收入来源,并由此形成欧洲共同体的自有财源制度。

除去一些数额较小的预算收入(如对欧洲共同体官员工资收入征收的所得税)外,自有财源构成了欧洲共同体预算收入的主要来源,其中,进口关税、农产品进口差价税和糖税被称为“传统自有财源”(Traditional own resources)。欧洲共同体预算自有财源制度的建立标志着欧洲共同体形成了一套独立于各成员国财政预算制度之外的新型预算制度,并朝欧洲共同体的财政自治迈出了坚实的一步。从最初的预算雏形到欧洲共同体预算制度的形成是欧洲一体化进程取得阶段性成功的重要标志。

三、预算制度艰难发展阶段(1971—1988年)

20世纪70年代前,欧洲共同体的预算规模不大,争议也不多。进入70年代以后,预算问题逐渐显现出来,各成员国围绕预算问题争吵不断,尤其是进入80年代以后,出现了很多问题且不时出现预算危机,如部长理事会与欧洲议会在预算制定上的冲突③导致无法在限定时间内通过预算,引发了欧洲共同体对预算制度的一系列重大改革。从根源上说,欧洲共同体的预算危机主要是由于其自身在扩大和发展的过程中,自有财源入不敷出、无法满足预算支出需求而引发的。

(一)欧洲共同体预算入不敷出与第四财源的建立

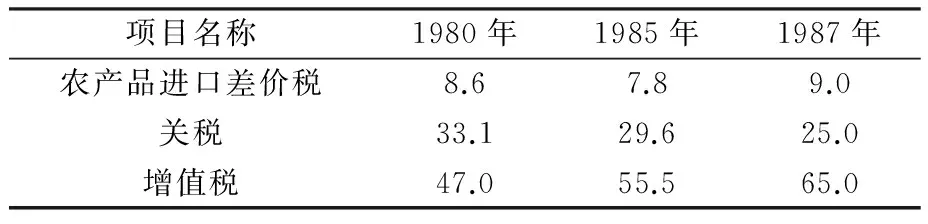

在欧洲共同体预算的自有财源中,关税和农产品进口差价税④的收入规模非常有限。一方面,关贸总协定的减税进程令欧洲共同体从区外进口的商品中征收的关税收入显著下降;另一方面,欧洲共同体对共同农业政策的扶持自法国“空椅危机”(Empty chair crisis)结束后大幅加强,使得区内共同农业的自我满足程度不断提高,导致对区外农产品的需求不断减少,所征收的农产品进口差价税也随之减少。这些因素使得增值税提成在欧洲共同体预算来源中所占的比重不断上升(见表1),而自有财源中的增值税提成,由于受到提成上限(各成员国增值税总额的1%)的限制,导致从该渠道获得的收入是有限的,不能随着预算支出需求的增长而无限扩张。此外,1973年以后,英国、爱尔兰和丹麦加入了欧洲共同体,成员国由六国扩大为九国,令欧洲共同体的预算开支大幅增加。这些因素综合起来,导致根据《卢森堡条约》建立起来的自有财源制度已逐渐不能满足欧洲共同体预算支出的需要。

表1 20世纪80年代欧洲共同体预算自有财源的三大项目所占比重的变化(%)[3]

项目名称1980年1985年1987年农产品进口差价税8.67.89.0关税33.129.625.0增值税47.055.565.0

为了解决这个问题,1984年6月25~26日,欧洲共同体在巴黎郊外的枫丹白露召开了首脑会议,会议决定自1986年起将增值税提成比例的上限由原来的1.0%提高到1.4%。同时,会议为1984~1985年的预算过渡期作了安排,包括向成员国预支款项,该预支款项的1984年部分将在该年的预算中偿还,但1985年部分不偿还。此后不久,1984年12月欧洲议会否决了1985年的预算案,原因是议会意识到当年的预算收入仅能维持秋季前的必要支出。实际上,即使从1986年起各成员国的增值税提成比例提高到1.4%,仍然很难满足欧洲共同体预算支出的需要。由此可见,此次枫丹白露会议预算改革并不成功[4]264。

欧洲共同体的此次预算危机一直持续到1988年。1987年2月,欧洲共同体委员会提出了“德洛尔计划”,并在1988年获得了部长理事会和各成员国的通过,德洛尔计划是欧盟预算制度发展历程中最为重要的一次改革。该计划除了确认保持现有的自有财源外,还将各成员国的增值税税基上限定为国民生产总值的55%,同时引入欧洲共同体预算的第四财源(Fourth resource),即基于欧洲共同体国民生产总值(GNP)的收入来源,2002年以后改以欧洲共同体国民总收入(GNI)为基准的收入来源。第四财源被视为一种最终的、起保障性作用的预算收入来源,虽然被划入自有财源序列,但其本质上却是对各成员国的财政摊款。第四财源设立的目的是用于弥补欧洲共同体预算开支与传统自有财源及增值税提成等收入之间的差额,亦即起到平衡预算的作用。因此,每年通过第四财源获得的预算收入是不固定的,但欧洲共同体所有预算收入总额被限定在欧洲共同体国内生产总值的1.2%以内。

(二)枫丹白露会议制定的“预算纪律”及引发的法律诉讼

为了防止欧洲共同体预算无限制地扩张,枫丹白露首脑会议为共同预算制定了“预算纪律”。此后,各成员国外交部长和财政部长共同制定了相关程序细则,要求部长理事会每年制定一个“参考框架”,为下一个财政年度设定预算支出的最高限额,并要求欧洲共同体委员会监督预算草案的制定。同时,授权欧洲共同体委员会延缓执行部长理事会制定的可能导致预算支出超过限度的措施。然而,在实际执行的过程中,对该“预算纪律”的遵从并不十分严格[4]265-266。

1986年,即计划实施这项新纪律的第一年,就出现了严重的问题。有几个成员国政府向欧洲法院起诉欧洲议会,指控其越权增加支出。欧洲法院经审理认为,欧洲议会的行为确有不妥,但部长理事会在此问题上也负有责任,即它在制定预算时不应该将某些项目排除在外,而迫使欧洲议会最大限度地使用了其可能的权力将这些项目重新纳入预算。总之,部长理事会没能提供足够的资金来满足已经作出的承诺。欧洲法院的裁决结果促成一项新的预算出笼,该预算将现有的承诺支出都考虑进去,但不能超出原定的1.4%的增值税限额[4]266。

(三)成员国补偿机制的建立

从财政上看,欧盟实际上是一个数额庞大的资金再分配体系。成员国每年按照规定将资金上缴给欧盟,再由欧盟以预算支出的形式将大部分资金返还给各成员国。在这一过程中,有的国家成了净受益国,有的国家成了净贡献国。欧盟预算的来源和支出是相对独立的两个体系,各成员国对欧盟的贡献大体上与各成员国的经济实力成正比,而各成员国从欧盟获得收益的多少则与该国的经济结构直接相关,而不是由各成员国对共同体预算的贡献大小来决定。由于欧盟离准联邦制国家的标准还有很大差距,欧洲认同感也不是很强,成员国在欧洲共同体预算中承担的义务和享受的权力失衡自然引起成员国的高度关注,并不时引发净贡献国与净受益国之间的摩擦。

1.英国问题

20世纪70~80年代,在欧洲共同体的预算支出中,共同农业政策的开支占了绝大部分(见表2),因此,农业占比就成为决定成员国获益多少的关键因素。任何一个成员国从欧洲共同体预算支出获益的多少主要取决于该国农业在整个共同体农业中所占比重的多少。农业占比较大的贡献小国可能从共同体预算支出中获益颇丰,而农业占比较小的贡献大国从共同体预算支出中的获益可能很少。英国就是一个最典型的例子,并由此形成了所谓的“英国预算问题”(British budgetary question)。

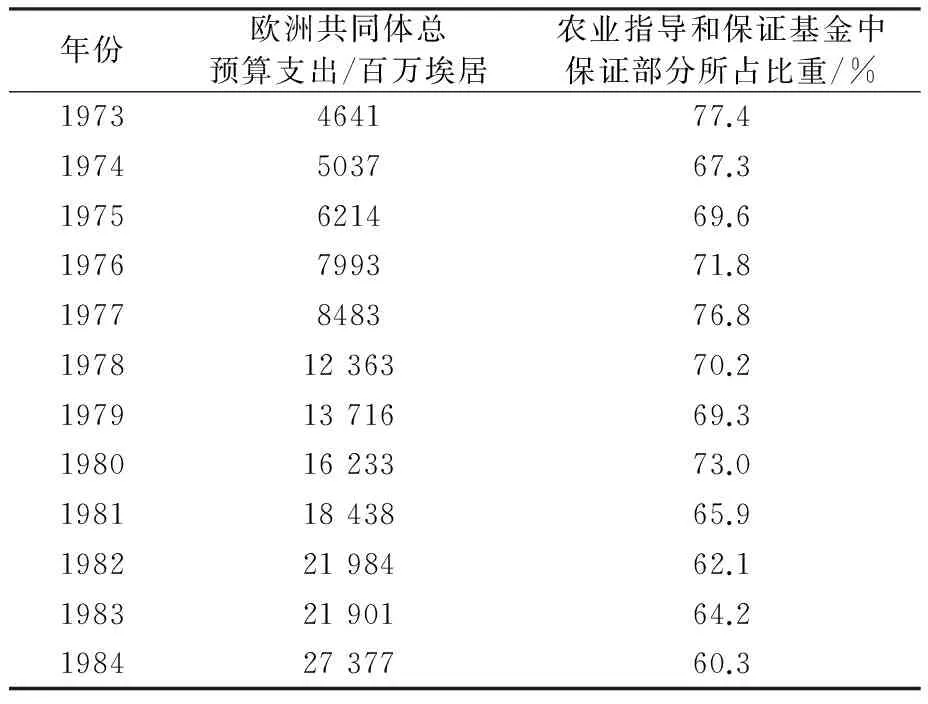

表2 欧洲共同体总预算支出和农业开支占比(1973-1984年)[5]

年份欧洲共同体总预算支出/百万埃居农业指导和保证基金中保证部分所占比重/%1973464177.41974503767.31975621469.61976799371.81977848376.819781236370.219791371669.319801623373.019811843865.919822198462.119832190164.219842737760.3

英国预算问题产生于1970~1972年间英国加入欧洲共同体谈判之时,具体指1973~1984年间英国作为欧洲共同体成员国对共同体预算的贡献多于它从共同体预算中获益的问题。为了加入欧洲共同体,英国曾分别于1961年和1967年两次向欧洲共同体提出加入申请,但均以失败而告终,直到1970年再次向欧洲共同体提出加入申请,经过激烈的谈判,英国于1973年1月1日正式加入了欧洲共同体。在英国加入谈判的众多议题中,预算问题是重点之一。然而,由于英国不是欧洲共同体创始国,如果要加入欧洲共同体,它需要接受那些既成事实的制度和法规,很难对其进行实质性的改变。此外,英国为了保护它与英联邦成员国之间的经济利益,如谈判中涉及到的英联邦食糖问题、新西兰农产品问题等,令其在欧洲共同体预算贡献问题上的谈判能力大幅削弱[6-7]。可以说,英国为了能够加入欧洲共同体并尽可能保护其与英联邦成员国之间的经济利益,不得不在预算贡献问题上作出牺牲。最后的谈判结果是,英国无法让欧洲共同体在预算问题上对其作出令人满意的特殊安排,而不得不在1973年将其作为遗留问题带入欧洲共同体。

在欧洲共同体当时的政策环境下,英国的经济结构决定了它在欧洲共同体预算中处于贡献多、获益少的地位。英国在加入欧洲共同体时,它的农业部门在整个欧洲共同体农业中所占比重很小,因此,欧洲共同体在农业上的支出对于英国来说获益甚微。尽管当时英国处在欧洲共同体九个成员国中最贫穷的国家之列,但它却因为其增值税税基占国民生产总值的比重比其他成员国高,导致它成为对共同体预算一个大的净贡献国[8]。英国加入欧洲共同体后,在最初五年的过渡期间是以比例摊款的形式将资金上缴给欧洲共同体预算,由于数目不大,英国也就如数缴纳了。然而,考虑到五年过渡期满后,它的净负担可能会变得很重,因此,英国未雨绸缪,在1974年4月1日向欧洲共同体提出了针对包括英国预算问题在内的四个问题重新进行谈判的要求。英国预算问题也成为英国在1975年6月就是否继续保留欧洲共同体成员国资格而举行全民公投的潜在问题。为了解决英国预算问题,各方在经过长达近一年的讨价还价后,于1975年3月10~11日在爱尔兰首都都柏林举行的首脑会议上通过了一项由欧洲共同体委员会提出的有效期为五年(1976-1980年)的修正机制。

根据该修正机制,欧洲共同体决定原则上不削减各成员国根据自有财源制度规定应缴纳的款项,但是,对同时满足以下条件的成员国以部分返还上缴的增值税提成的形式给予补偿:第一,成员国人均国内生产总值低于欧洲共同体平均水平的85%;第二,成员国的经济增长率低于欧洲共同体平均水平的120%;第三,成员国通过自有财源对欧洲共同体预算的支付所占的份额高于它在共同体所有成员国国内生产总值中所占比重的10%。根据这三项标准,当时预计英国可以从中获利。然而,在该协议的有效期内,没有任何成员国能够同时满足这些条件,导致该机制自设立以来从未被启动。此后,1979年11月29~30日,都柏林首脑会议期间就第二套修正机制达成共识,它为限制英国对欧洲共同体预算的贡献提供了一套复杂的补偿机制[9]29。然而,这些措施都是隔靴搔痒,并未有效缓解英国在预算问题上的不满情绪。

英国预算问题的最终解决是在1984年6月25~26日召开的枫丹白露首脑会议上,会议通过了第三套补偿机制。各方经过艰苦的拉锯式谈判,最终达成了一项大家都能接受的针对英国预算回扣问题的永久性解决方案,这也是撒切尔政府引以为荣的一项显著政绩。根据该方案,1985年,欧洲共同体给予英国增值税提成缴款10亿埃居的削减作为补偿;而自1986年起,英国可以获得它向欧洲共同体缴纳的增值税提成总额与它从欧洲共同体所获得的收益额之间差额的66%作为回扣[9]30。英国预算问题自此得到了比较圆满的解决,同时它从一个侧面反映了英国在欧洲共同体内所处的尴尬境地。英国加入欧洲共同体后,从共同体获得的收益,无论从经济角度还是政治角度上看都远不如它在加入之前所预想的那样好,对于英国来说,加入欧洲共同体是一个鸡肋,弃之可惜,食之又无味。

2.德国问题

①多年度财政框架是指在某一年制定预算时,将未来几年的预算支出需求一并予以考虑,主要是为未来几年的预算支出总额设定一个上限。

在欧盟预算来源中,德国是成员国中主要的净摊款国之一,1981年德国将此问题提出来,同时要求在为英国预算回扣费用的融资中减少其份额。实际上,欧洲共同体在对英国预算问题作出相应的补偿安排后,德国非但没有得到补偿,还要与除英国以外的其他成员国一道分担给予英国预算回扣的费用,令其承受的负担变得更加沉重。鉴于此,枫丹白露首脑会议对德国问题也作出了特殊安排。在为英国预算回扣费用的融资中,德国只承担其应负担份额的三分之二,余下的三分之一以相同的计算方法在其他成员国之间筹集[9]30。自2002年起,在为英国预算回扣费用的融资中,德国、荷兰、奥地利和瑞典只承担各自应负担费用的25%,余下的75%以相同的计算方法在其他的成员国之间筹集。这无疑进一步加重了其他成员国的经济负担,使这些国家对成员国补偿机制颇有微词,同时为各成员国未来在预算问题上的争吵增加了一个话题。

20世纪70~80年代是欧盟预算制度发展历程中最为艰难的时期,各方围绕预算问题争执不断。部长理事会和欧洲议会在预算问题上的冲突,直接导致欧洲议会几次否决了欧洲共同体的预算草案,使得根据1975年7月22日签订的《修改建立欧洲共同体诸条约和建立欧洲共同体单一理事会和单一委员会条约中某些财政条款的条约》而建立的“临时性十二分之一规则”( Provisional twelfths)被迫启动。同时,各成员国之间围绕预算问题也展开了激烈的博弈,其动机主要体现在两个方面:一方面,欧洲共同体预算是对各成员国上缴资金的再分配,各成员国都不愿意在预算支出过程中吃亏太大并希望能够多分一杯羹,这也体现了各成员国对欧洲一体化成果分配的争夺;另一方面,各成员国都希望在欧洲共同体预算支出问题上有更多的话语权,因为谁能控制欧洲共同体的预算支出,实际上就是谁控制了欧洲一体化进程未来的走向,这样可以最大限度地使欧洲一体化朝着本国期待的方向发展。

四、预算制度的平稳发展阶段(1988年至今)

欧盟自1988年通过首个为期5年的多年度财政框架①(又称中期预算)以来,在二十多年的时间里又制定了四个多年度财政框架,每个财政框架涵盖7年的时间跨度。欧盟通过建立多年度财政框架制度,为其经济社会的持续发展提供了稳定的资金来源,同时,也有效缓解了各方每年在预算制定问题上的矛盾,避免了每年都出现围绕预算制定问题争吵不休的局面。

(一)1988~1992年中期预算——《德洛尔计划I》

20世纪70~80年代,欧洲共同体曾多次陷入预算危机之中,在1979年、1984年、1985年和1987年被迫多次启动“临时性十二分之一规则”,其原因是部长理事会与欧洲议会在预算制定的截止日期前无法达成共识,而其结果则导致欧洲共同体的一些项目被延期执行和成员国的报销款项被推迟支付。1987年2月,欧洲共同体委员会提出了一项综合改革建议——《德洛尔计划I》,1988年2月11~12日,布鲁塞尔首脑会议广泛采纳了该计划中的内容。这项改革涉及三个主要的政治观点:第一,各方都认为应给予欧洲共同体委员会额外的资源以使其能够在1988~1992年间良好地运行;第二,预算支出应优先提供给凝聚政策,同时应对农业政策的支出加以控制;第三,引入了更加公平的预算第四财源,即基于国民生产总值的来源,使成员国对欧洲共同体的预算贡献更紧密地与成员国的繁荣程度联系起来[9]。1988年6月24日,布鲁塞尔首脑会议通过了该计划,欧洲共同体保留了关税和农产品进口差价税这两项传统的自有财源,增值税提成(税率1.4%)也被保留下来,但增值税税基上限被定为国民生产总值的55%[10]。此外,欧洲共同体决定引入第四财源,并在1988年实施多年度财政框架制度,此决定成为此次预算制度改革的最大亮点。

1988年6月29日,欧洲议会、部长理事会和欧洲共同体委员会三方签订了一份包含欧洲共同体《1988~1992年财政框架》(见表3)的机构间协议。该协议于1988年7月1日正式生效,其主要目的是为了实现《单一欧洲法令》所确定的目标,实施布鲁塞尔首脑会议关于加强预算纪律的决定以及提高年度预算程序的职能[11]36。

表3 1988~1992年财政框架承诺拨款[11]36 单位:百万埃居(1988年价格)

(二)1993~1999年中期预算——《德洛尔计划II》

1988年达成的1988~1992年中期预算和机构间协议将于1992年底到期,欧洲共同体委员会经过评估,对其给予了积极评价并得出应延续中期预算和机构间协议的结论。1992年2月,欧洲共同体委员会发布了《德洛尔计划II》和未来五年欧洲共同体财政计划的建议。《德洛尔计划II》的目标主要有三个:第一,巩固1988年欧洲共同体预算制度改革以来取得的成果;第二,更新现有的财政框架;第三,应用《马斯特里赫特条约》。对于新的财政计划,欧洲共同体委员会建议在未来五年里,将年度支付拨款上限提高200亿埃居(1992年价格),而这意味着将自有财源上限从1992年占国民生产总值的1.2%逐步提高到1997年占国民生产总值的1.37%[9]50-53。

1992年12月11~12日,爱丁堡首脑会议通过了与欧洲共同体委员会的建议非常接近的财政预算,但将时间跨度从五年增加到七年。根据首脑会议达成的结论,到1999年,自有财源占国民生产总值的上限从1.20%逐步提高到1.27%,但承诺拨款上限被固定在占国民生产总值的1.335%。在预算来源方面,增值税提成在1995~1999年间每年以相同的幅度逐步从1.4%降低到1%;对于最不发达的成员国(希腊、西班牙、爱尔兰和葡萄牙),增值税税基自1995年起,从占国民生产总值的55%降到50%,对于其他成员国则是在1995~1999年间每年以相同幅度逐步降低到目标值50%。此外,有利于英国的预算失衡修正机制也被保留了下来[9]54。

此后,欧洲议会、部长理事会和欧洲共同体委员会三方又经过了长达近一年的艰苦谈判,终于在1993年10月29日达成了一份包含欧洲共同体《1993~1999年财政框架》(见表4)的机构间协议。该协议是1988年6月29日签订的机构间协议的延续,目的是为了执行预算纪律、提高年度预算程序职能和加强各机构之间在预算问题上的合作[12]1。

表4 1993~1999年财政框架承诺拨款[12]6 单位:百万埃居(1992年价格)

(三)2000~2006年中期预算——《2000年议程:为了更强和更大的联盟》

1995年12月15~16日欧盟首脑会议在西班牙首都马德里召开,会议认为应开始为1999年以后的财政预算作出准备,呼吁欧盟委员会为未来的欧盟扩大提出一个财政框架。为响应首脑会议的决议,欧盟委员会采取了一系列行动:1997年7月,发布了供各方沟通使用的文件《2000年议程:为了更强和更大的联盟》;1998年3月,发布了一系列针对欧盟政策、新成员国入盟准备和未来一段时期的财政框架的更为详细的改革建议,以加快欧盟扩大的谈判进程;1998年10月,发布了一份关于自有财源体系的报告。相比1992年讨论《德洛尔计划II》,各方针对这些建议进行的谈判在很多方面都更为艰难。例如:除了建立一个新的财政框架(考虑到未来欧盟的扩大对财政的影响)之外,谈判主要着眼于共同农业政策和结 构性操作改革,而1992年的谈判,在建立财政框架之前就已经进行了共同农业政策的最初改革;各方对实行严格的预算管理给予了更多的关注,而在1992年,对于提高自有财源上限的原则从一开始就得到了广泛的接受;一些成员国在要求解决他们对联盟预算的净贡献问题立场上非常坚持,而1992年他们在这方面的要求却温和得多。这些因素也是导致《2000年议程:为了更强和更大的联盟》谈判持续了近两年时间的原因[9]73-74。

《2000年议程:为了更强和更大的联盟》沟通稿中包含2000~2006年的财政框架建议。欧盟委员会表示,种种迹象表明在不提高自有财源占国民生产总值比重上限(1.27%)的情况下,应该能够实现未来的政策目标[13]62。欧盟委员会认为,为了帮助欧洲农业参与蓬勃发展的世界市场,共同农业政策的进一步改革需要增强欧盟农业部门在区内和区外市场的竞争力。欧盟委员会建议,应通过进一步从价格支持转移到直接支付以及在这一过程中制定连贯的农业政策,来深化和扩大1992年的改革[13]29。对于结构性操作支出(包括为新成员国的支出),欧盟委员会建议将其保持在1999年的水平,即占欧盟所有成员国国民生产总值的0.46%。根据这个标准,2000~2006年间,结构性操作预算将达到2750亿埃居(1997年价格)[13]63。此外,2000~2006年财政框架还肩负着一个重要的使命,即为欧盟的扩大建立稳定的预算基础。因此,欧盟委员会建议每年提供30亿欧元(1997年价格)用以对候选国入盟前的援助[13]74。

1999年3月24~25日,柏林首脑会议接受了欧盟委员会提出的大部分改革建议。同年5月6日,欧洲议会、部长理事会和欧盟委员会三方达成了一份包含《2000~2006年财政框架》(见表5)的新的机构间协议。该协议于2000年1月1日正式生效,同时取代三方之前签订的一系列联合声明和机构间协议[14]1。

表5 2000~2006年财政框架(欧盟15国)承诺拨款[14]12-13 单位:百万欧元(1999年价格)

(四)2007~2013年中期预算——《2007~2013年财政展望》

2004年2月,欧盟委员会首次就欧盟2007~2013年期间的预算与部长理事会和欧洲议会展开沟通,并发布了供各方沟通使用的文件。此后,经过近两年的沟通与磋商,各成员国领导人在2005年12月15~16日召开的布鲁塞尔首脑会议上,就未来七年的财政预算达成了共识。首脑会议之后,经过与欧洲议会的谈判,一项包含《欧盟2007~2013多年度财政框架》的机构间协议于2006年5月17日获得了通过。协议的目标除了包含1999年版机构间协议里的目标之外,首次提出要确保健全的财务管理。该协议于2007年1月1日正式生效,并同时取代欧洲议会、部长理事会和欧盟委员会分别于1999年5月6日和2002年11月7日签订的机构间协议[15]1。

根据《欧盟2007~2013多年度财政框架》,预算承诺拨款总额为8600多亿欧元(2004年价格),约占欧盟同期所有成员国国民总收入的1.05%。规划期内,欧盟每年的预算额度较上一年都有所增加,但由于其增长率低于同期的成员国国民总收入增长率,因此,承诺拨款总额占欧盟所有成员国国民总收入的比重是逐年下降的(见表6)。

表6 2007~2013年财政框架承诺拨款[15]10 单位:百万欧元(2004年价格)

欧盟2007~2013年的财政框架主要包含五大支出领域(见图1):可持续增长(含增长与就业竞争力和增长与就业聚合),自然资源的保护与管理(含共同农业政策和农村发展),公民权、自由、安全和公正,欧盟作为全球参与者以及行政。其中,共同农业政策和聚合政策是新财政框架中预算额度最高的两个领域,分别约占预算总额的34%和36%,两者加起来共占欧盟预算总支出的七成左右。

图1 欧盟2007~2013年预算支出结构[15]10

从每年预算额度的变化来看(见图2),可持续增长与就业的预算每年在增加,自2010年起,它成为欧盟预算总支出中占比最高的支出领域。该领域包括竞争力和凝聚力两大子项,它们是欧盟2007~2013多年度财政框架支出计划的基石。同时,新财政框架在竞争力和凝聚力上的预算额度,与过去七年相比增长了23%,足见欧盟对经济增长和扩大就业的重视[16]。自然资源的保护与管理的预算主要用于共同农业政策和农村发展基金等方面的支出,其占欧盟总预算的比重在逐年下降,2010年以后,它占欧盟总预算的比重从第一位降至第二位,主要原因是约占该项支出79%的共同农业政策的预算在逐年减少,从2007年的约430亿欧元逐年减少到2013年的约406亿欧元。欧盟作为全球参与者的预算支出以及行政预算支出占欧盟总预算的比重基本保持稳定,两者占欧盟预算总支出的比重较小,都约为6%。公民权、自由、安全和公正的预算占欧盟总预算的比重则更小,仅为1%左右。

图2 欧盟2007~2013年预算支出[15]10

(五)2014~2020年中期预算——《2014~2020多年度财政框架》

2013年2月7~8日,欧盟各成员国领导人在布鲁塞尔首脑会议期间,经过长时间激烈的争论和谈判,最终就《2014~2020多年度财政框架》草案达成了共识。欧盟2014~2020多年度财政框架(见表7)是2009年《里斯本条约》生效后以及欧盟经过第7次扩大由27国变为28国(克罗地亚于2013年7月1日正式加入)后欧盟制定和执行的首份中期预算。该财政框架按照《里斯本条约》的要求,为年度预算支出设定了双重上限(Dual ceilings),即为每一支出领域设定了年度支出上限以及为2014~2020年间每年的承诺拨款额和支付拨款额设定了上限。

表7 欧盟2014~2020年中期预算[17]891 单位:百万欧元(2011年价格)

从表7可以看出,欧盟在2014~2020年期间的预算支出主要包含六大支出领域:巧增长与包容性增长、可持续增长:自然资源、安全与公民权、全球性欧洲、行政以及补偿。巧增长与包容性增长领域的支出包含两个子类:其一是增长和就业竞争力领域的支出,主要包括研发与创新、教育与培训、泛欧洲能源网络、交通与通信、社会政策以及企业发展的支出等;其二是经济、社会及地区聚合领域的支出,主要涵盖帮助最不发达的欧盟国家和地区缩小差距、加强所有区域的竞争力以及发展区域间合作的支出,如改善基础设施、建设废物和污水处理设施、改进高速网络连接等。自然资源的可持续增长领域的支出包括共同农业政策、共同渔业政策、农村发展以及环境和气候行动的支出。安全与公民权领域的支出包括边界保护、移民与难民政策、公共卫生、消费者保护、文化、青年人、信息以及与公民对话的支出。全球性欧洲领域的支出涵盖欧盟的对外行动支出,如发展援助和人道主义援助,但欧洲发展基金等不包含在内。行政领域支出涵盖欧盟所有超国家机构的支出。补偿领域的支出主要是针对新入盟成员国的援助,当前是对克罗地亚的入盟援助,但仅限在入盟第一年获得。

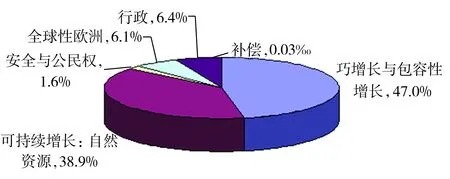

从欧盟2014~2020多年度财政框架的具体支出结构来看(见图3),巧增长与包容性增长是欧盟2014~2020年期间预算支出最多的领域,紧随其后的是可持续增长:自然资源,而仅有14%左右的预算份额用以涵盖全球性欧洲、安全与公民权以及行政等领域的支出。从预算资金的最终用途来看,除约占总预算6%的行政费用预算被用于欧盟超国家层面外,其余94%左右的预算资金都被用在了各成员国。

图3 欧盟2014~2020年预算支出结构[17]891

五、结语

欧盟预算的制定过程,实际上是各成员国围绕欧盟预算问题展开的一场争夺权力和一体化利益分配的政治博弈。各国在博弈的过程中,既要捍卫本国的利益,也要作出适当的妥协和让步;既要据理力争,也要维护团结。欧盟现行的预算制度,将预算来源和支出分成两个相对独立的体系,并由此形成了两个相互对立的阵营。预算来源由净贡献国阵营控制,预算支出由净受益国阵营把持,两个阵营在预算问题上都有否决权。此外,欧盟预算由于收入来源十分有限,支出又相对集中,入不敷出的情况时常会出现,公平性也广受诟病。这些因素导致成员国之间在预算问题上存在很大分歧,经常爆发冲突。无论是扩大预算收入来源,还是调整预算支出结构,短期内都很难在各方之间达成一致意见。然而,随着欧盟预算制度的逐步完善和相关政策细则的出台,欧盟各机构之间、欧盟机构与成员国之间以及成员国与成员国之间的矛盾和利益冲突会在一定程度上得到缓和。

[1] 欧洲共同体官方出版局.欧洲联盟条约[M].苏明忠,译.北京:国际文化出版公司,1999:26.

[2] 伍贻康,周建平,戴炳然,等.欧洲经济共同体[M].北京:人民出版社,1983:422-423.

[3] 易梦虹.论欧洲共同体的财政问题[J].西欧研究,1989(2):1-6.

[4] 张健雄.欧盟经济政策概论[M].北京:中国社会科学出版社,2006.

[5] 李惠民.超国家财政政策机制剖析[J].西欧研究1986(5):14-19.

[6] 朱正梅.英国与欧共体预算矛盾的成因探析[J].辽宁大学学报:哲学社会科学版,2009(6):77-84.

[7] 贾文华,杰森·扬.新西兰针对英国加入欧共体的政策[J].世界历史,2009(5):48-58.

[8] Ferrer J N.The EU budget:the UK rebate and the CAP-phasing them both out?[R].The Centre for European Policy Studies, CEPS Task Force Report,2007:49.

[9] European Commission.European Union public finance(4th Edition)[M].Luxembourg: Office for Official Publications of the European Communities,2008.

[10]塞尔维斯特尔·C·W·艾芬格,雅各布·德·汉.欧洲货币与财政政策[M].向宇,译.北京:中国人民大学出版社,2003:164-165.

[11]European Parliament, Council and Commission.Interinstitutional Agreement on Budgetary Discipline and Improvement of the Budgetary Procedure[J].Official Journal of the European Communities,1988(31).

[12]European Parliament, Council and Commission.Interinstitutional Agreement of 29 October 1993 on Budgetary Discipline and Improvement of the Budgetary Procedure[J].Official Journal of the European Communities,1993(36).

[13]European Commission.Agenda 2000: for a stronger and wider Union[M]. Luxembourg: Office for Official Publications of the European Communities, 1997.

[14]European Parliament, Council and Commission.Interinstitutional Agreement of 6 May 1999 between the European Parliament, the Council and the Commission on Budgetary Discipline and Improvement of the Budgetary Procedure[J].Official Journal of the European Communities, 1999(1).

[15]European Parliament, Council and Commission.Interinstitutional Agreement between the European Parliament, the Council and the Commission on Budgetary Discipline and Sound Financial Management[J].Official Journal of the European Communities,2006(1).

[16]European Commission.Investing in our common future: the budget of the European Union[M].Luxembourg: Office for Official Publications of the European Communities, 2007:9.

[17]The Council of the European Union.Council regulation (EU, EURATOM) No 1311/2013 of 2 December 2013 Laying down the Multiannual Financial Framework for the Years 2014~2020[J].Official Journal of the European Union,2013.

[责任编辑 彭国庆]

2017-03-23

谢 鹏,中国电子科学研究院管理研究中心工程师,法学博士,主要从事欧盟财政、中欧关系研究.

F811.3

A

10.3969/j.issn.1009-3699.2017.04.016