公立医院医疗服务收费价格的成本测算

2017-07-06易梅

易梅

摘要:公立医院按事业会计的核算原则,记录医疗经济活动的经营状况。随着市场经济的发展,仅靠财政补助无法维持医院经济的正常运转,合理的医疗服务价格是医院取得经济补偿的重要渠道。公立医院根据成本管理的要求,逐步完善科室成本核算、医疗服务项目成本核算、单病种成本核算等基础财务制度,正确反映医疗服务成本与价格关系;同时,政府对成本价格加大监管力度,为制定适应医疗技术发展和老百姓支付能力的定价策略,提供政策依据。

关键词:公立医院 医疗服务 收费价格 成本测算

公立医院属公益性事业单位,不以盈利为目的。执行国家的有关法律、法规和财务制度,正确处理社会效益和经济效益的关系,正确处理国家事业单位和个人之间的利益关系,保持医院的公益性。公立医院按事业会计的核算原则,记录医疗经济活动的经营状况。随着市场经济的发展,仅靠财政补助已无法维持医院经济的正常运转,合理的医疗服务价格是医院取得经济补偿的重要渠道。

目前,公立医院的医疗服务价格实行政府指导价,采取单项目收费价格为主、单病种收费为辅的收费模式。由于医疗服务涉及的服务项目繁多,怎样合理测算医疗服务价格的成本,实事求是地反映医院投入与产出的关系,制定合理的政府指导价格,既让老百姓看得起病,又让医院能够生存和发展,是现阶段医改的一项重要任务。

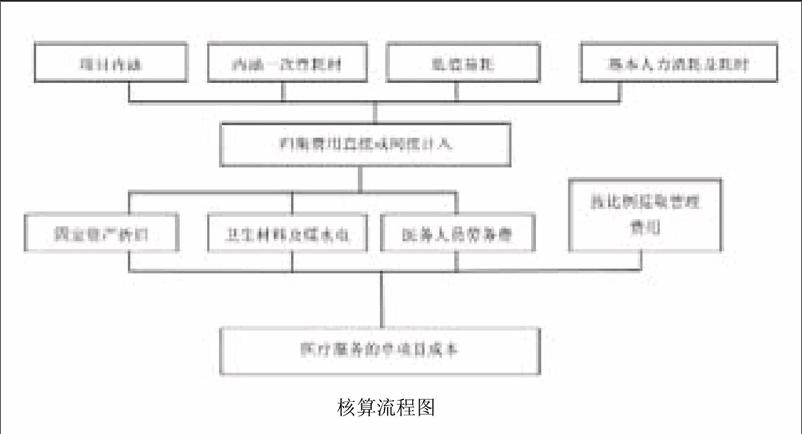

一、分清医疗服务的单项目成本的成本对象

成本对象是指需要对成本进行单独测定的一项活动。公立医院的成本对象就是单项医疗服务的单项项目。根据《全国医疗服务价格项目规范(2012年版)工作手册》(以下简称《2012年版工作手册》),将现行的医疗服务项目分为六大类十一章,9360个医疗服务项目。

一般来说,成本是指为了达到特定目的对所失去或放弃资源的价值牺牲,它可以用货币单位加以衡量。與制定价格密切相关的要素有项目内涵、内涵一次性耗材、低值耗材、基本人力消耗及耗时。按照成本概念的定义,由于技术难度和风险程度无法用货币单位加以衡量,因此不应作为医疗服务项目单项成本测算的对象。“除外内容”是指该医疗服务价格项目根据临床需要所使用的、市场价格波动较大、使用数量和规格不可预先确定的、可以单独收费的一次性医用耗材,“除外内容”可根据患者病情的使用情况据实收费,在此不作为医疗服务项目单项成本测算的对象。

二、合理分配和归集医疗服务项目单项成本费用

为准确测算医疗服务的单项成本,单项成本按其计入成本对象的方式分为直接成本和间接成本,凡是能分清应由某项医疗项目负担的直接成本,应直接计入该项医疗项目成本,对各项医疗服务项目共同发生、不易分清应由哪项医疗服务负担的间接费用,应采取合理的方法分配计入有关的医疗服务项目。

结合T市对新医疗服务项目的测算方法,单项医疗服务项目的核算由固定资产折旧、卫生材料及煤水电消耗支出、医务人员的劳务费、管理费用四部分组成。下面以技术劳务项目为主的手术治疗为例,说明单项医疗服务项目的成本测算过程。核算流程如上图所示。

将要测算的《(2012年版)工作手册》的手术项目,通过电子表格把基本人力消耗及平均耗时相同的手术项目按顺序排列,分别计算固定资产折旧、卫生材料及煤水电消耗支出、医务人员的劳务费、管理费用。例如将基本人力消耗为7人,耗时5小时的椎体手术归集到一起,利用电子表格的计算功能得到成本计算表,下列手术治疗的成本均为7124元。

HVH73311 颈椎感染性病灶清除椎体重建内固定术

HVL73302 颈胸段感染性病灶清除椎体重建内固定术

HVN73320 胸椎感染性病灶清除椎体植骨融合内固定术

HVT73312 腰椎感染性病灶清除椎体重建内固定术

HVN56309 胸椎部分椎板切除椎管神经根管减压植骨融合内固定术

HVN56310 胸椎全椎板切除椎管神经根管减压植骨融合内固定术

HVP56304 肋间隙入路胸椎椎间盘切除植骨融合内固定术

HVT56301 腰椎椎管减压滑脱复位植骨融合内固定术

HVT56302 腰椎椎管减压滑脱复位椎间植骨融合内固定术

根据总表逐项写申报说明,医疗机构发文向价格主管部门申报收费价格。

(一)固定资产折旧计算

“项目内涵”常规使用的设备设施属于固定资产的,选择固定资产的平均年限法,按照该项医疗服务项目平均占用设备时间(即基本人力耗时,特殊等待时间、制作时间除外)核算固定资产折旧费,使用年限根据《医院专用及其他设备提取年限表》的使用年限提取折旧,公式如下:

固定资产折旧=原值÷使用年限÷254天÷8小时×平均耗时

计算前应剔除该医疗服务项目所在科室能单独收费的固定资产,如手术显微镜、氩气刀等能单独收费的固定资产成本,明确待测手术项目占用的固定资产,防止重复计算,虚高待测项目的成本,加大患者负担。还要分清手术单项目成本的专用设备和公用设备,合理分摊费用。具体见表1。

(二)卫生材料及煤水电消耗支出

如表2所示,公立医院属事业单位,应遵循事业单位会计准则和会计制度来核算经营支出与经营收入。事业单位的经营支出与经营收入遵循配比原则。计算公式如下:

分配率=年经营收入÷年经营支出

某项医疗服务应负担的间接费用=年间接费用×分配率÷年工作量

为更好地映应经营成果,部分医院实行了以科室为单位的全成本核算。剔除该医疗服务项目所在科室的“除外内容”、“内涵一次性耗材”等材料,把不能直接计入医疗服务单项成本的间接费用,如卫生材料、煤水电、办公用品、公用设备配件等费用,按工作量、业务收入的比价关系、占用资产、面积等方法,分摊到单项医疗服务项目的成本中。手术中使用的小型器械等低值易耗品按五五法摊销,再按平均时间消耗摊销到单项手术成本中。

由于《(2012年版)工作手册》对医疗项目的平均耗时做了统一的规定,具有较强的权威性,为简便起见,这里的间接费用按平均耗时分配计入单项成本。计算公式如下:

单位成本=年间接费用÷年工时之和

某项医疗服务应负担的间接费用=单位成本×平均耗时

(三)医务人员劳务费

“基本人力消耗及耗时”是指完成该医疗服务价格项目所需的各类医务人员数及操作平均耗时数。如该项目为纯技术劳务项目,或固定资产折旧远远小于技术劳务价值,可按实际医务人员费用分摊到该项目计算小时费用。劳务费包括工资及保险费用、住房公积金等费用(按2013年标准)。

9272元/月÷20天÷8小时×5小时×7人=2028元

(四)管理费用

管理费用=(固定资产折旧+卫生材料及水电消耗支出+医务人员劳务费)×费用比例

三项合计费用为15元以下(含15元)的,费用比例为20%;15至30元(含30元)的,费用比例为15%;30元以上费用比例为12%。

(1220+3112+2028)×12%=763元

(五)成本合计

1220+3113+2028+763=7124元

三、总结

随着医疗技术的进步和市场经济的发展,现有收费政策近20年不变,已无法真实地反映医院收入与产出的关系,导致医疗服务价格畸形发展,医患关系逐步恶化。为彻底改变这种状况,T市采取了以下的措施。

(1)逐步取消药品加成收入(不含中草药),提高手术费、治疗费等以技术劳务为主的医疗服务价格,降低以CT、核磁为主的大型设备检查费用价格的政策。

(2)根据《(2012年版)工作手册》对现有收费项目进行平移对接,没有现行政策的,医院根据成本测算的要求,按新医疗项目实行申报,由价格主管部门审批价格。

(3)公立医院根据成本管理的要求,逐步完善科室成本核算,医疗服务项目成本核算、单病种成本核算等基础财务制度,正确反映医疗服务成本与价格关系;同时,政府对成本价格加大监管力度,为制定适应医疗技术发展和老百姓支付能力相适应的定价策略,提供政策依据。

(作者单位:天津市海河医院)