货币政策、政治关联与债务结构

2017-07-06潘晓影张长海胡秀群

潘晓影+张长海+胡秀群

摘 要:本文以2005—2014年沪深两市A股民营上市公司作为研究样本,在实证分析政治关联与债务结构关系的基础上,重点分析和检验了货币政策对二者关系的影响。研究表明,政治关联有助于民营企业以更低价格获得更多的银行信贷,而没有政治关联的民营公司在面临信贷配额约束和资金供给缺口的情况下,则会利用私人关系去获取更多的商业信用作为银行信贷融资方式的替代;并且政治关联对债务结构的影响效应在货币政策紧缩时期更为显著。本文同时探讨了不同类型企业在面临不同宏观经济变化时的应对机制。

关键词:货币政策;政治关联;债务结构

中图分类号:F820.1 文献标识码:A 文章编号:1674-2265(2017)05-0011-08

一、引言

随着改革开放进程的不断深化,民营企业得到了迅速成长,日渐成为国民经济体系的重要支柱和重要构成部分(杜兴强等,2011;刘江冰,2013)。但我国民营企业仍存在自身规模小、经营水平低、抗风险能力差、内源融资不足的困境,仅靠自身的经营积累很难满足后续发展需要。在外部融资渠道中,债务融资的资金成本一般比普通股筹资成本低,且不会分散投资者对企业的控制权,使得企业倾向于采用债务融资,而在进行债务融资时,选择何种债务结构是民营企业最重要的决策之一(李志军,2011)。债务结构不仅受企业内部因素影响,还受经济、制度等外部因素制约。在构建最优债务结构时,企业无法对制度性因素进行强制干预或影响,因此有必要研究外部影响因素中的非制度性因素对债务结构的影响。

在非制度性因素中,政治关联相当于正式制度的替代机制,对民营企业的作用尤其明显(胡旭阳,2006;彭宇,2013)。我国现阶段处于经济转型时期,市场经济尚不完善,国有企业在资源配给、融资约束、预算约束以及市场准入政策等方面仍可以得到特殊照顾(邓新明,2011)。这种差异导致即便在公平竞争的市场经济中,民营企业和国有企业仍处于非同等地位,而且在债务融资方面表现尤为严重。考虑到无法通过体制或市场途径获取相应的经济资源,民营企业开始借助于建立与政府或政府官员之间的显性或隐性关系,降低企业发展过程中所遇到的资源和债务约束(Krueger,1974;李世新和邱越,2012)。此外,由于资源的稀缺性和政治关联的成本性,没有政治关联的民营公司在面临信贷配额约束情况下,则会利用私人关系,获得更多的商业信用作为替代银行信贷的融资方式,以弥补资金供给缺口(Meltzer,1960;Nilsen,2002)。

货币政策是我国宏观经济调控的主要政策,是影响民营企业债务融资的关键宏观因素(曾海舰和苏冬蔚,2010;杨德明,2012)。货币政策的信贷传导机制理论(Bernanke、Gertler、Kashyap和Stein )认为,银行发放给企业的贷款是除了货币和债券以外的一项重要的银行资产。货币政策除了通过调控债券影响市场上的利率水平和股权融资成本,还通过影响银行对企业发放的贷款控制市场上的货币供应量,进而实现对实体经济的调控(Kashyap等,1993;Nilsen,1997;Kashyap和Stein,2000)。货币政策是民营企业债务融资决策过程中需要考虑的重要宏观政策,其波动必然会对政治关联与债务结构的相互关系产生影响。因此,如果抛开货币政策而单独研究政治关联对债务结构的影响机制,研究结论缺乏说服力。基于此,本文尝试从货币政策的视角,分析政治关联、银行信贷和商业信用互动关系的影响,探讨不同类型民营企业在面临融资约束时的应对机制及应对措施的多样性。

本文的研究贡献在于:第一,从货币政策波动的视角出发,把宏观经济政策与微观企业行为相结合,分析其二者的互动关系,丰富及拓展了现有的研究领域;第二,把银行信贷与商业信用作为民营企业债务融资的主要途径,分析了商业信用的替代融资效应,给我国货币政策信贷传导机制提供了新的研究视角;第三,从实践角度上看,为了减少通货膨胀压力,政府通过调控信贷、减少货币供应量以及提高利率等一系列紧缩货币政策措施抑制经济过热。但是民营企业通过增加商业信用和运用政治关联降低了货币政策紧缩的影响,抵消了紧缩货币政策的一部分作用。

二、文献回顾与假设提出

我国现处于经济转型时期,企业投融资存在较大缺口,金融市场体系仍处于卖方市场,注重信贷资金的安全性是银行信贷管理的最重要原则。由于建立和维持政治关联需要企业付出相应的成本,因此具有相当实力和经济规模且获得社会和政府的更多认可是建立政治关联的前提(张兆国、曾牧和刘永丽,2011),而这些前提要求有利于外部相关者更容易获得企业信息,进而减少企业与金融机构之间的信息不对称。根据信号传递理论,如果企业未及时偿还借款,就会向外界传递出企业的风险信号,而存在政治关联的民营企业很注重对自身形象的维护,企业信誉损失对其成长产生的负面影响大于收益,从而抑制了企业的违约倾向,有利于获得银行的信贷支持。因此,政治关联具有隐性担保作用,是一种重要的声誉保障机制(杨德明和赵璨,2015)。如果公司因经营不善陷入困境,具有政治关联的民营企业更有可能获取政府财政补贴,也更容易得到政府的救助和扶持,这在一定程度上降低了贷款的违约风险,更有利于获得银行的信贷支持。具有政治关联的民营企业还可以获得在稀缺资源、行业管制、税收优惠和政府订单等方面的政策倾斜(高伟、李艳丽和赵大丽,2011;罗党论和黄琼宇,2008),从而无形中降低了民营企业的經营成本,有利于提高民营企业的盈利空间,缓解债务融资的违约风险,进而更有利于获得银行的信贷支持。

替代性融资理论认为由于信贷配给的存在,市场经济活动中存在无论有些借款者愿意支付多高的贷款利息,仍存在无法获得充足银行贷款的现象。虽然政治关联可以缓解民营企业面临信贷配给时的融资压力,但考虑到政治关联的稀缺性和成本性,并不是所有的民营企业都有能力或资源获取政治关联。在这种情况下,没有政治关联的民营企业为了自身的成长发展,则会利用私人关系(王永钦,2006),寻求更多的商业信用作为替代。从商业信用的提供者供应商的角度来看,供应商与企业的相互交往频繁,相对于银行,供应商可以获取企业更多的相关信息( Fishman和Love,2003),大大降低了与民营企业之间的信息不对称水平,降低了企业的逆向选择和道德风险。此外,我国是一个关系型契约社会,人际关系一定程度上代替了商业信用。另外,供应商为了维持与企业的长期合作关系(Cunat,2007),促使其产品尽快地销售,也愿意提供商业信用给关联型民营企业。

基于以上分析提出假设1:政治关联有助于民营企业获得更多的银行信贷、更低的信贷成本,而没有政治关联的民营公司则利用商业信用作为替代银行信贷的融资方式以弥补资金供给缺口。

货币政策的宽紧变动导致货币供应量的波动,银行可贷资金总额发生变化,进而对企业的债务融资产生影响(刘星和蒋水全,2015)。在宽松货币政策下,全社会货币供应总量增加,银行可贷资金增多,银行基于自身利益最大化的目标考虑,将会降低放贷成本,增加放贷总量(王伟,2016)。对所有民营企业而言,银行可贷资金总额增加,信贷配给约束放松,政治关联在债务融资中发挥的效应降低。从资金的需求方民营企业来看,信贷资金增多使得企业可以较为便利地获得贷款,即使无政治关联的民营企业也能获得信贷支持,考虑到政治关联和商业信用的高成本,民营企业进行政治关联和使用商业信用的积极性下降,政治关联对债务融资的影响效应减弱,商业信用的替代融资渠道作用也下降。

在货币紧缩时期,银行可贷资金下降,出于风险和自身利益最大化考虑,银行更注重信贷资金的安全性,提高贷款价格,收紧贷款规模,提高信贷门槛(李志军,2011)。由于政治關联带来的隐形担保和政策倾斜有利于降低民营企业债务融资的违约风险,相对于无政治关联的民营企业,银行此时对具有政治关联民营企业的放贷倾向更为突出。从资金的需求方民营企业来看,信贷来源减少导致企业信贷融资的约束增强,民营企业不得不对银行信贷资源展开更为激烈的竞争。资金的稀缺性导致资金机会成本提高,无政治关联的民营企业难以获得贷款或者贷款成本高昂的现象更为严重,此时商业信用作为替代银行信贷融资方式成本上更经济(饶品贵,2013),再加上融资需求的紧迫性,因此无政治关联的民营企业会更迫切地寻求供应商,使用商业信用来满足其融资缺口。

基于以上分析提出货币政策、政治关联与债务结构关系的假设如下:

假设2:相对于货币政策宽松时期,政治关联对银行信贷和商业信用的调节效应在货币政策紧缩时期更为显著。

三、研究设计

(一)模型设计

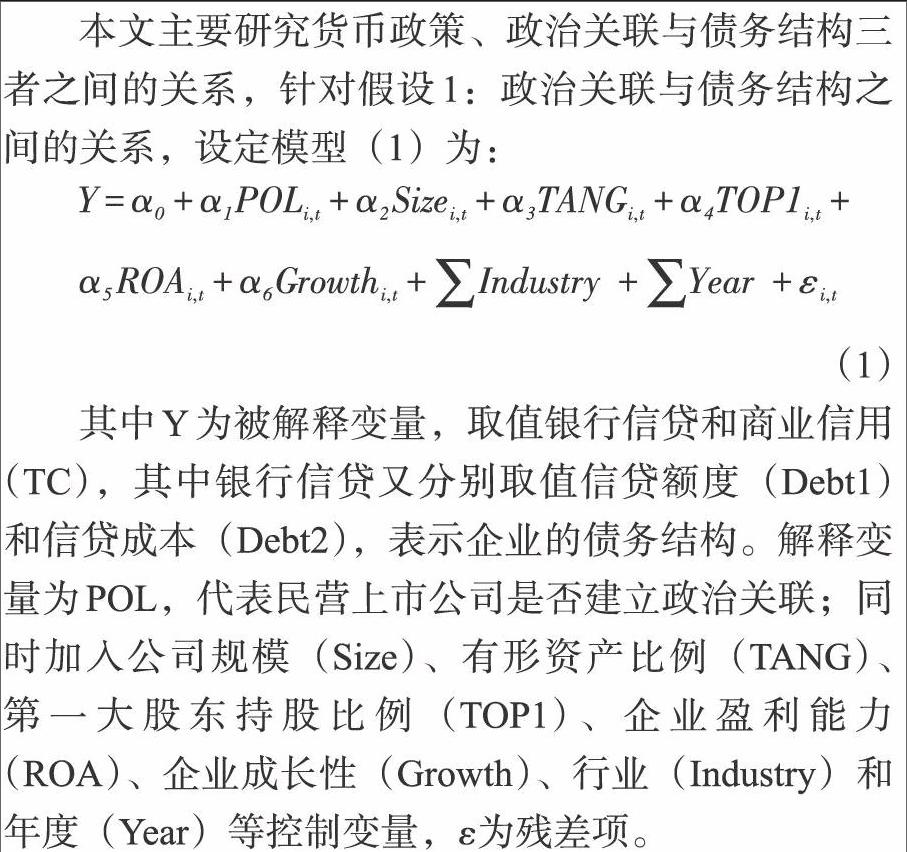

本文主要研究货币政策、政治关联与债务结构三者之间的关系,针对假设1:政治关联与债务结构之间的关系,设定模型(1)为:

(1)

其中Y为被解释变量,取值银行信贷和商业信用(TC),其中银行信贷又分别取值信贷额度(Debt1)和信贷成本(Debt2),表示企业的债务结构。解释变量为POL,代表民营上市公司是否建立政治关联;同时加入公司规模(Size)、有形资产比例(TANG)、第一大股东持股比例(TOP1)、企业盈利能力(ROA)、企业成长性(Growth)、行业(Industry)和年度(Year)等控制变量,ε为残差项。

针对假设2:货币政策对政治关联与债务结构二者相关性的调节效应,设定模型(2)为:

其中,解释变量PC表示货币政策,POL*PC是政治关联与货币政策的交叉项。

(二)数据来源

本文货币政策的数据来自中国人民银行网站发布的《中国货币政策执行报告》,政治关联数据是根据中国资讯行中上市公司股东大会公告、董事会公告和年度财务报告手工整理得出,并与国泰安数据库中公司研究系列中的董监高个人特征文件核对,以确保数据的准确性。民营企业样本的数据来自国泰安数据库中的中国民营上市公司数据库,其他数据来源于万得数据库。由于短期的年限无法反映货币政策的变动,因此,本文的研究样本涉及的数据跨度为2005—2014年,总共选取1690家沪深两市A股民营上市公司作为初始样本,然后根据以下要求对原始样本进行筛选:一是剔除ST、PT类的上市公司。这两类公司经营环境恶化,企业财务数据异常,将该类公司83家从初始样本中剔除。二是剔除金融类上市公司。金融行业上市公司的数据与其他行业公司的有很大差异,负债结构比较特殊,债务结构状况差异也较大,为避免其影响整体的实证结果,将131家金融保险类公司从初始样本中剔除。三是剔除当年上市的公司。当年上市的公司可能存在粉饰财务数据的问题,使得其数据不能反映出公司真实信息,将其剔除出去,可以防止其对整体检验结果的影响。四是剔除相关财务数据缺失的样本。初始样本按照上述条件进行筛选后,最终得到6303个观测样本。为了减弱极端值的影响,本文对连续样本变量数据进行了分位数1%—99%的缩尾处理。

(三)变量定义

1.政治关联变量。考虑到国有企业与政府的关系具有内生性,而且政府对民营企业的影响更加全面深入,从而政治关联可能对民营企业的生产经营行为产生更大的经济效应。因此,本文选取民营企业作为研究样本,具体的操作为:如果民营企业的董事会成员或高管成员曾任或现任人大代表、政协委员或政府官员三者之一,则认定其存在政治关联,采用虚拟变量(POL)取值为1,否则为0。

2.货币政策变量。目前学术界关于货币政策松紧度的确定方法并不一致,国外学者一般用票据与银行贷款的关系来确定货币政策的松紧类型与程度。但是,我国的票据市场没有国外那么发达,该方法并不适合我国。国内生产总值(GDP)的同期增长速度与居民消费物价指数 (CPI) 的同期涨幅之和在一般意义上衡量经济发展所需要的货币,M2增长率则通常代表货币的供应水平,因此本文通过对二者进行对比确定货币政策的松紧类型与程度(张西征,2012)。若二者之间的差额越大且超过0,说明货币供应量无法满足当期需求,货币供应存在缺口,处于货币政策紧缩时期。否则表明市场经济中的货币供应量较为充足,处于货币政策宽松时期。

3.债务融资变量。根据Khwaja和Mian(2008),刘运国和吴小蒙( 2008) 等研究,本文运用信贷额度和信贷成本作为银行信贷的替代变量。其中,信贷额度等于年末贷款总额/年度总资产,信贷成本等于财务费用中的利息支出/年末货币总额。本文采用商业信用TC,即用应付账款、应付票据加上预收账款的总额然后除以当期收入标准化来衡量融资替代现象(李志军和王善平,2011)。

4.控制变量。为了更准确地描述货币政策、政治关联与债务结构的关系,本文还选取了公司规模、有形资产比例、第一大股东持股比例、盈利能力、成长性、行业和年度作為控制变量。另外,本文还利用虚拟变量控制了年度影响和行业影响。相关变量定义见表1。

四、实证分析

(一)描述性统计

表2显示了本文主要变量的描述性统计结果。根据该表可知,政治关联POL的均值为0.8672,表明样本中约86.72%的民营上市公司建立了政治关联,说明转型时期的我国广泛存在政治关联现象。货币政策的均值为-0.0013,此外,货币政策的宽松、紧缩样本量相差不大。银行信贷指标Debt1与Debt2的标准差分别为0.5527,0.3451,表明企业个体差异较大。

从各控制变量看,有形资产比例TANG与第一大股东持股比例TOP1的标准差分别为0.1546、0.1455,说明样本公司有形资产比例与第一大股东持股比例的差异较小。企业规模Size的均值和标准差分别为9.2667和0.4576,说明样本公司的平均规模水平和差异都较大。企业盈利能力ROA的标准差为0.8232,最大值高达64.7546,而最小值仅为-1.7107,表明民营上市公司的盈利能力差异较大。企业成长性Growth的均值和标准差分别为1.6384和0.5738,说明民营上市公司平均保持较高的成长性,但个体差异较大。

(二)相关性检验

表3报告了主要变量间的Pearson和Spearman相关性检验。如表所示,POL与Debt1在Pearson和Spearman相关性分析中均显著正相关,与Debt2和TC均显著负相关,说明政治关联可以帮助民营企业获得银行信贷,降低信贷成本,而没有政治关联的民营企业借助于商业信用作为替代银行信贷的融资方式以弥补资金供给缺口,与假设1相符。PC与Debt1均显著负相关,说明在紧缩的货币政策时期,银行可借贷给企业的资金减少。除与TC在Spearman相关性分析中不显著外(这可能是由于没有控制其他因素的影响),PC与Debt2和TC均显著正相关,表明在紧缩的货币政策时期,信贷成本提高。银行信贷指标与商业信用的相关系数较小,说明采用这两种测量方法来解释债务结构较为合理。相关性分析的结果基本支持前文提出的假设,印证了本文的假设推理。但考虑到相关性分析仅是对主要变量间做出的简单相关性分析,为增加对研究假设的有效验证,本文将综合运用单变量分析、面板数据回归等方法,以期得到比较稳健的结论。

(三)单变量分析

表4报告了以是否建立政治关联为基准,对银行信贷和商业信用分组检验的均值检验与中位数秩和检验结果。如表4所示,当POL=0时,Debt1的均值为0.2045,低于当POL=1时Debt1的均值0.2217,且T与Z统计量皆至少在5%水平上显著,这说明政治关联可以帮助企业获得银行信贷;与上相反,在POL=0组中,银行信贷指标Debt2和商业信用TC的均值分别为0.0905和0.1650,高于POL=1组中的0.0865和0.1641,且T与Z统计量皆在10%水平上显著,这表明政治关联可以帮助企业降低信贷成本,而没有政治关联的民营企业借助于商业信用作为替代银行信贷的融资方式以弥补资金供给缺口。单变量的分析结果与假设1相符。

(四)回归结果及分析

表5报告了模型(1)的回归估计结果。其中,方程(1)和(2)是对银行信贷进行回归得到的结果,回归方程(3)是商业信用回归得到的结果,所有方程在回归估计前都进行并通过了White异方差检验。从表5可知,在方程(1)中,POL的回归系数在1%的水平上显著正相关,这说明政治关联对民营企业的信贷额度具有促进作用。在回归方程(2)中,POL的回归系数在5%水平上显著负相关,这说明政治关联在一定程度上降低了企业的信贷成本。在方程(3)中,POL的回归系数在10%水平上显著负相关,这说明政治关联降低了企业采用商业信用的融资需求。实证结果显示,政治关联可以帮助民营企业获得相对更多的银行信贷、更低的融资成本,而没有政治关联的民营企业则利用商业信用作为替代,与假设1相符。

表6报告了模型(2)的回归估计结果。如表6所示,在回归方程(1)中,PC的估计系数为-0.2903且在1%水平上显著,说明在紧缩货币政策下,企业可贷资金额度减少。POL*PC的估计系数为0.1978且在1%水平上显著,表明虽然在货币政策紧缩时期,企业可借贷的资金减少,但政治关联仍可以帮助企业获得银行借款。在回归方程(2)中,PC的估计系数为0.0777且在10%水平上显著,说明在紧缩货币政策下,企业的借贷成本上升。POL*PC的估计系数为

-0.0345且在10%水平上显著,表明在货币政策紧缩时期,企业的借贷成本上升,但具有政治关联的企业仍可以从金融机构获得成本相对较低的贷款。在回归方程(3)中,PC的估计系数为0.0987且在5%水平上显著,说明在紧缩的货币政策下,当银行不能满足市场主体的信贷需求时,民营企业不得不通过获得更多的商业信用作为替代融资方式。POL*PC的估计系数为-0.0932且在10%水平上显著,表明在货币政策紧缩时期,没有政治关联的民营企业会更迫切地寻求供应商,利用商业信用来满足其融资缺口。

根据模型(2)的回归结果显示,货币政策对政治关联与债务结构的相关性具有调节效应,且这种影响效应在货币政策紧缩时期更为显著,模型结果支持了假设2。

五、稳健性检验

为了检验上述实证结果的可靠性,我们进行如下的稳健性检验:

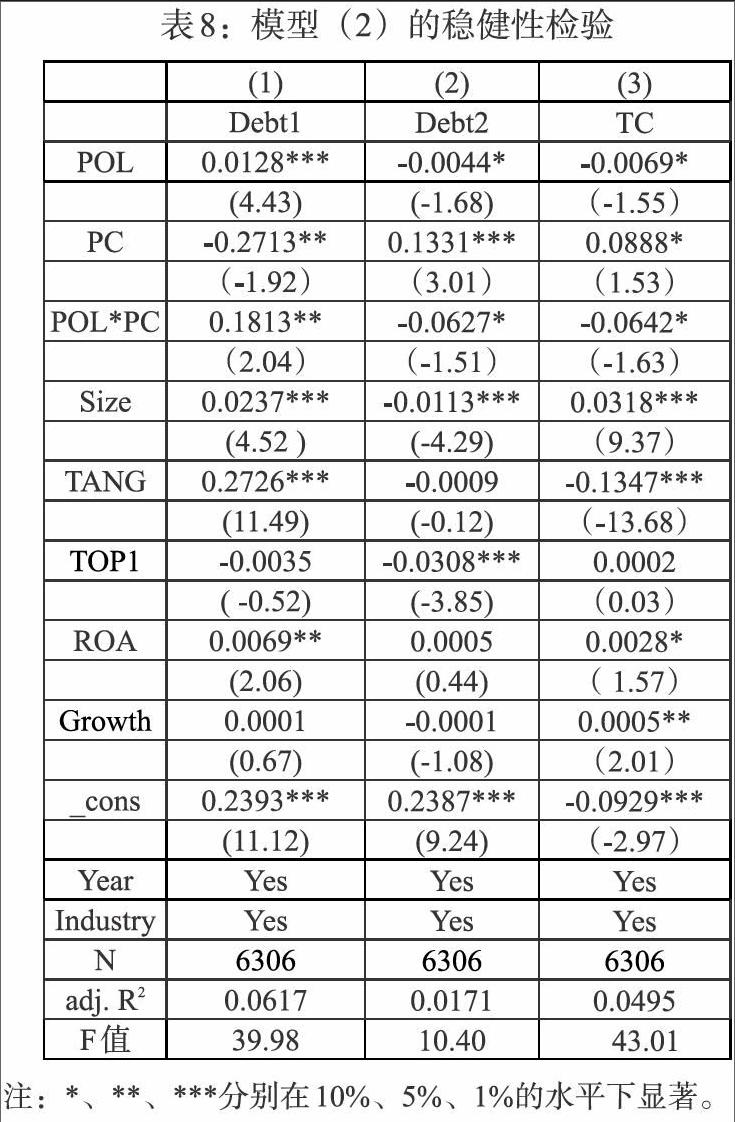

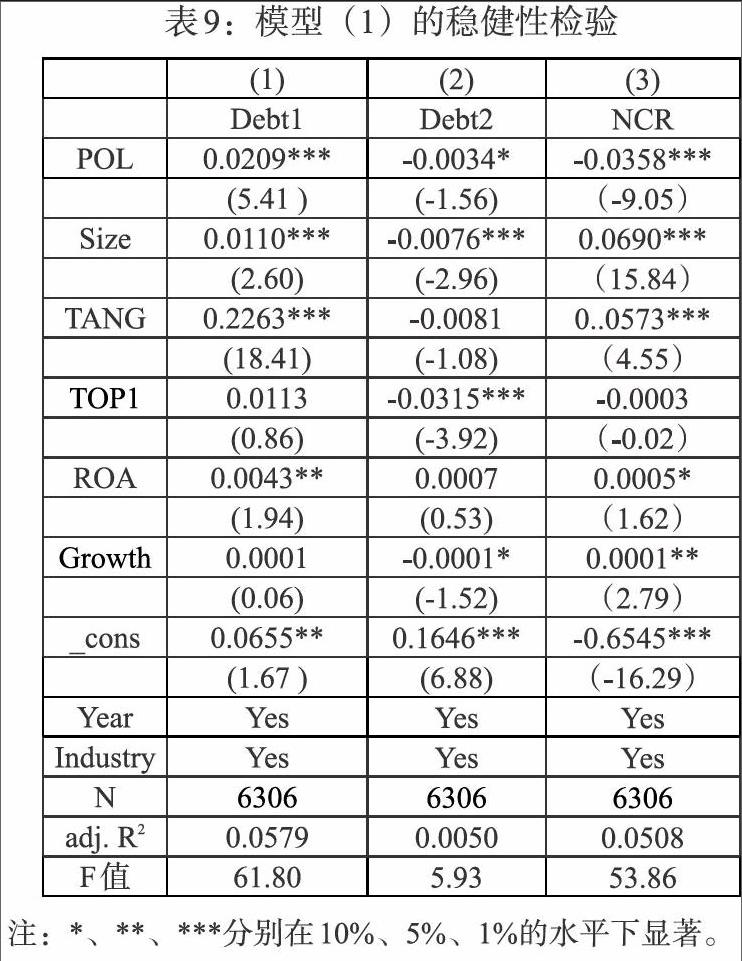

一是在前面实证检验分析中,所有的变量均为同一年度数据,而政治关联的建立和维持需要较长的时间,其带来的债务效应也不是立竿见影。同时也为了避免回归过程中可能存在的内生性问题,本文将银行信贷与商业信用进行滞后一期处理,以进一步重新检验货币政策、政治关联与债务结构之间的关系。表7—8列出了相应的检验结果,其中模型(1)是对假设1的检验,POL对Debt1、Debt2和TC的回归系数分别为0.1302、-0.0048和-0.0072,且皆至少在10%水平上显著,验证了假设1。模型(2)是对假设2的检验,POL*PC对Debt1、Debt2和TC的回归系数分别为0.1813、-0.0627和-0.0642,且皆至少在10%水平上显著,验证了假设2。这些实证检验结果和模型(1)、(2)的回归结果基本保持一致,说明滞后一期缓解内生性问题后,结论依旧成立。

二是我国中央与地方等级分明,信贷政策是调节经济的重要工具之一,基层政府部门对银行信贷政策的影响力较弱。因此,本文借鉴陆静、黄霞(2013)的方法替代政治关联变量。具体的,如果企业的董事会成员或高管是现任或曾任国家级、省级、厅级政府官员,则认定其存在政治关联,采用虚拟变量(POL)取值为1;否则为0。企业除了可以采用增加占用供应商的货款,增加应付账款获得更多的资金外,减少提供给客户的应收款项在某种程度上也可以缓解企业的融资压力。考虑到供应商主动或被动地提供商业信用,本文借鉴饶品贵、姜国华(2013)采用净商业信用作为商业信用的替代变量,用应付款项减去应收款项然后除以当期收入标准化来衡量。

表9—10列出了相应的稳健性检验结果,其中模型(1)是对假设1的检验结果,POL对Debt1、Debt2和TC的回归系数分别为0.0209、-0.0034和-0.0358,且皆至少在10%水平上显著。模型(2)是对假设2的检验,POL*PC对Debt1、Debt2和TC的回归系数分别为0.0821、-0.0203和-0.0429,且皆至少在10%水平上显著。这些检验结果和模型(1)、(2)的回归结果基本一致,表明模型(1)、(2)的回归分析是比较稳健的。

六、研究结论

本文从货币政策视角,结合我国资本市场环境特点,选取沪深两市A股民营上市公司2005—2014年数据作为初始样本,运用实证研究方法,研究了货币政策、政治关联与债务结构三者之间的关系。初步得出以下结论:政治关联可以在一定程度上帮助民营企业获得相对更多的信贷支持(增加信贷额度、降低信贷成本),而没有政治关联的民营企业则寻求商业信用作为替代银行信贷的融资方式以弥补资金供给缺口;相对于货币政策宽松时期,政治关联对银行信贷和商业信用的调节效应在紧缩货币政策时期更为显著。

面对融资瓶颈,民营企业不得不通过寻求与政府官员建立政治关联这种非正式制度安排,以克服市场制度缺陷导致的信贷错配现象。这是在经济体制转型时期的民营企业面对所有制歧视带来资源约束、融资约束等方面的应对策略,是无奈之举。因此,应不断深入推进市场经济体制的全面改革,建立良好的制度环境和融资安排。在实践意义上,紧缩的货币政策虽然降低了民营企业的信贷水平,但民营企业会通过增加对商業信用的使用和寻求政治关联降低货币政策紧缩带来的融资压力,因此货币政策的制定与实施在着力于银行信贷调整的同时,也应考虑到政治关联和银行体系以外的融资渠道对其效应的削弱作用,这样才能保证货币政策的总体调控效果。

参考文献:

[1]Krueger,A.1974.The Political Economy of the Rent-Seeking Society[J].American Economic Review,64(3).

[2]La Porta,Rafael,Florencio Lopez-de-Silanes,Andrei Shleifer,Robert W.2002.Vishny.Investor Protection and Corporate Valuation[J].Journal of Finance,57(3).

[3]Sapienza,P.2004.The Effects of Government Ownership on Bank Lending [J].Journal of Financial Economics,72(2).

[4]Khwaja,A.Mian,A.2005.Do Lenders Favor Politically Connected Firms? Rent Provision in an Emerging Financial Market[J].Quarterly Journal of Economics,120(4).

[5]Bai,C.E.,Lu,J.Y.,Tao,Z.G.2006.Property Rights Protection and Access to Bank Loans: Evidence from Private Enterprises in China[J].Economics of Transition,14(4).

[6]Mishkin,F.S..1995.Symposium on the Monetary Transmission Mechanism[J].Journal of Economic Perspectives.

[7]Nilsen,J.H.2002.Trade Credit and the Bank Lending Channel[J].Journal of Money,Credit and Banking,34.

[8]杜兴强,曾泉.关键高管的政治联系能否有助于民营上市公司打破行业壁垒[J].经济与管理研究,2011(1).

[9]李志军,王善平.货币政策、信息披露质量与公司债务融资[J].会计研究,2011,10(3).

[10]张敦力,李四海.社会信任、政治关系与民营企业银行贷款[J].会计研究,2012,(8).

[11]胡旭阳.民营企业家的政治身份与民营企业的融资便利—以浙江省民营百强企业为例[J].管理世界,2006(5).

[12]罗党论,刘璐.民营上市公司“出身”、政治关系与债务融资[J].经济管理,2010,(7).

[13]郝项超,张宏亮.政治关联关系、官员背景及其对民营企业银行贷款的影响[J].财贸经济,2011,(4)

[14]李世新,邱越.政治关联、过度投资与社会效益[J].贵州财经大学学报,2012,(6).

[15]曾海舰,苏冬蔚.信贷政策与公司资本结构[J].世界经济,2010,(8).

[16]楊德明,陆正飞,罗党论.货币政策、媒体监督与关系型债务融资[J].中国会计学会2012年学术年会论文集,2012.

[17]王振山,王志强.我国货币政策传导途径的实证研究[J].财经问题研究,2000,(12).

[20]索彦峰,范从来.货币政策能够影响贷款供给吗?[J].经济科学,2007,(6).

[21]杨德明,赵璨,民营上市公司的政治关联与融资研究—基于货币政策和媒体监督的视角[J].审计与经济研究,2015,(2).

[22]叶会,李善民.治理环境、政府控制和控制权定价—基于中国证券市场的实证研究[J].南开管理评论,2008,(5).

[23]潘克勤.实际控制人政治身份降低债权人对会计信息的依赖吗—基于自我约束型治理视角的解释和实证检验[J].南开管理评论,2009,(12).

[24]高伟,李艳丽,赵大丽.企业政治关联内涵及作用机制研究[J] .软科学,2011,(3).

Monetary Policy,Political Connection and Debt Structure

——Empirical Evidence from the Private Listed Companies

Pan Xiaoying Zhang Changhai Hu Xiuqun

(School of Economics and Management,Hainan University,Hainan Haikou 570228)

Abstract:Taking the Shanghai and Shenzhen A-share private listed companies from 2005 to 2014 as the research sample,and based on the empirical research between political connection and debt structure,this paper mainly focuses on the analysis and test on the adjustment effect of monetary policy on the relationship between the two. The results shows that political connection helps private enterprises get more bank credit,and private companies without political connection when facing credit quota restrictionwill use personal relationship to gain more commercial credit instead of bank credit financing to make up for the supply gap of funding. And the effect of political connection on the debt structure is more significant during the period of tight monetary policy .This paper discusses on the coping mechanisms when the different types of enterprises face the different external macroeconomic changes.

Key Words:monetary policy,political connection,debt structure