基于先进先出计价的约当产量比例法应用问题研究

2017-07-06吴晶晶

吴晶晶

(阜阳师范学院 信息工程学院,安徽 阜阳 236000)

基于先进先出计价的约当产量比例法应用问题研究

吴晶晶

(阜阳师范学院 信息工程学院,安徽 阜阳 236000)

成本核算是企业进行成本管理并提高经济效益的基本内容和中心环节.在企业成本核算的一般程序中,约当产量比例法是生产费用在月末完工产品和在产品分配环节中应用比较广泛的一种方法.约当产量比例法根据成本计价方法的不同具体分为两种:加权平均计价下的约当产量比例法和先进先出计价下的约当产量比例法.本文拟对两种计价方法下的约当产量比例法的基本原理和应用进行比较分析,不仅有利于成本核算理论的深化和完善,更有利于会计工作者为企业选择合理的成本核算方法提供依据.

约当产量比例法;先进先出计价;成本核算

1 约当产量比例法概述

1.1 约当产量比例法的概念

在企业的生产经营管理活动中,成本管理是管理的重要组成部分,也是企业创造经济效益的关键所在.企业要想加强成本管理,节约成本费用,提高经济效益,必须加强成本核算.在成本核算的一般程序中,如果企业月末既有完工产品又有未完工的在产品,那必然涉及如何把产品的生产费用合理地在完工产品和在产品之间进行分配的问题.生产费用在完工产品和在产品分配的方法总共有七种,其中应用最为广泛的当属约当产量比例法.

所谓约当产量比例法,即是根据在产品的完工程度将在产品的数量折算成相当于完工产品的数量(即约当产量),然后再以完工产品的数量和在产品的约当产量为分配依据来计算完工产品的生产成本和月末在产品的生产成本.约当产量比例法根据成本计价方法的不同具体分为两种:加权平均计价下的约当产量比例法和先进先出计价下的约当产量比例法.

1.2 相关研究综述

国内会计学界对约当产量比例法的研究一直停留在加权平均计价下的约当产量比例法,形成了非常成熟的研究成果.尽管学者陈治钧在1986年提出过先进先出计价时的约当产量比例法,但由于仅是泛泛提及,并未引起关注.直到中国人民大学出版社出版的由于富生教授等主编的《成本会计学》新版教材中加进了先进先出计价法下的约当产量比例法专题内容,会计学术界乃至实务工作者开始纷纷对先进先出计价下的约当产量比例法进行深入研究和应用.本文拟对两种计价方法下的约当产量比例法的基本原理和应用进行比较分析,不仅有利于成本核算理论的深化和完善,更有利于会计工作者为企业选择合理的成本核算方法提供依据.

2 基于先进先出计价的约当产量比例法应用

2.1 以加权平均计价为基础的约当产量比例法应用

2.1.1 基本原理和公式

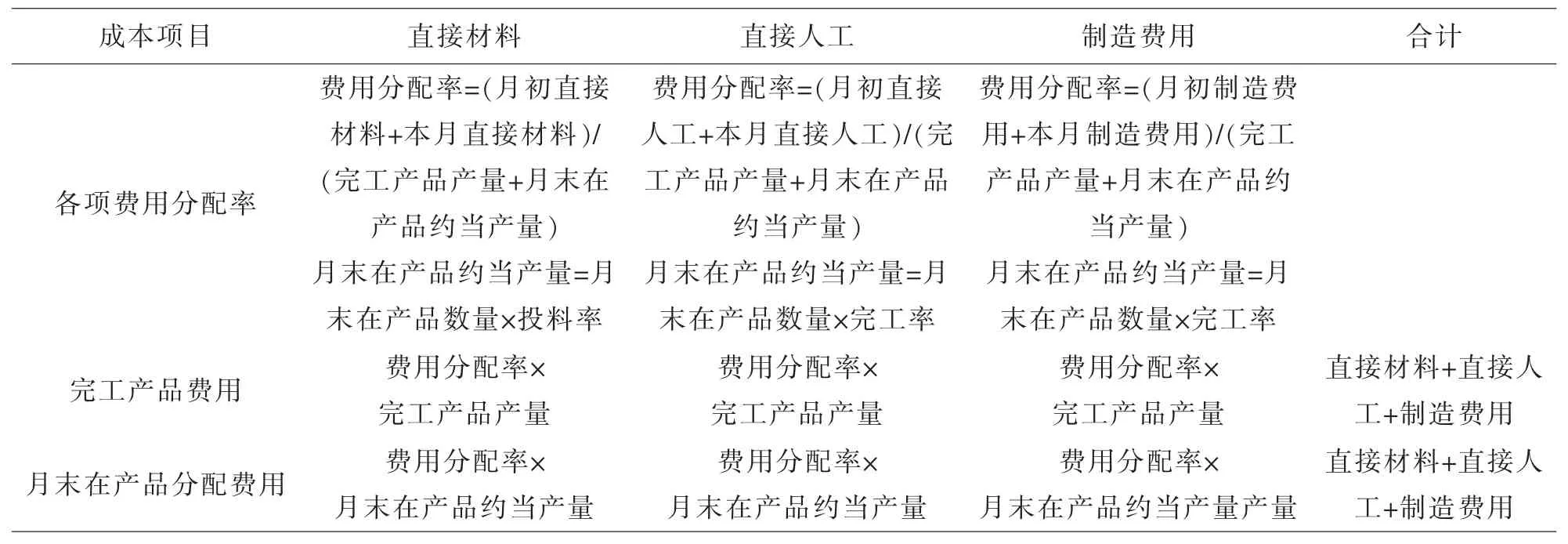

在加权平均计价下,生产费用的分配不考虑产品的实物流转顺序,仅以完工产品的数量和在产品的约当产量作为计算依据来分配生产费用.这种方法的基本计算公式如下表1.

2.1.2 应用举例

案例:某企业生产A产品需经过两道工序加工,成本核算的相关资料如下:(1)A产品直接材料在生产开始一次性投入70%,其余30%在生产加工进度达到70%时投入.(2)企业A产品月初在产品数量20件,第一、第二道工序分别为10件、10件,完工率为60%.(3)月末完工产品60件.(4)月末在产品10件,第一、第二道工序分别为5件、5件.(5)月初在产品成本合计为:直接材料4730元,直接人工3884元,制造费用5224元;本月生产费用为:直接材料15370元,直接人工9116元,制造费用20776元.(6)A产品第一、第二道工序单件产品工时定额为5小时、5小时.(7)本月各工序内的在产品完工程度均按50%计算.根据上述资料,用加权平均计价下的约当产量比例法分配费用的计算过程如下表2.

2.2 以先进先出计价为基础的约当产量比例法应用

表1

表2

2.2.1 基本原理和公式

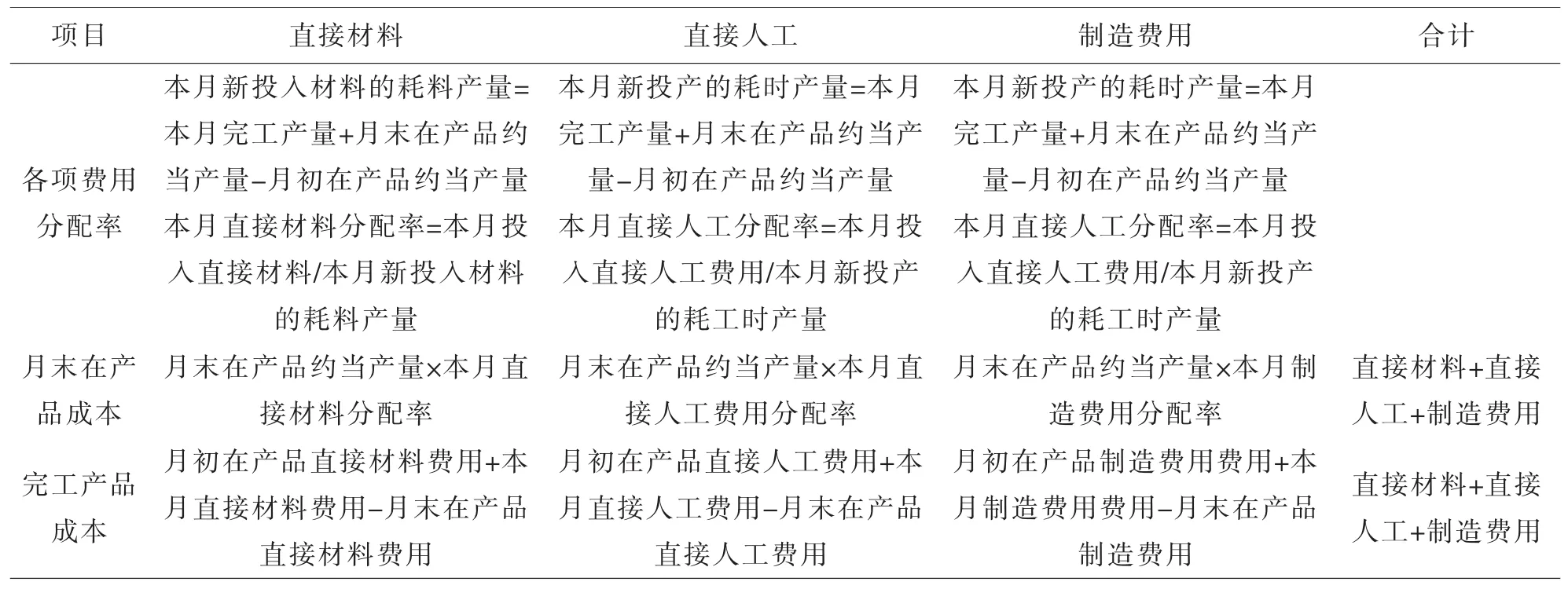

所谓先进先出计价即是无论产品的实际流转顺序如何,企业均假定先投产的产品先完工,并以此作为成本核算的依据.基于先进先出计价的假设,若企业某月份有月初在产品,那么该部分月初在产品必然先投入生产,也会最先完工.这样一来,月初在产品所体现的生产费用就不必在月末完工产品和月末在产品之间进行分配,只需全部归属于完工产品的成本即可.对于企业某月份新投产产品所涉及的生产费用,则要分配给本月新投入生产并完工的产品与本月新投入生产但未完工的月末在产品.这种方法的基本计算公式如表3.

表3

2.2.2 应用举例

仍以上案例为例,以先进先出计价为基础的约当产量比例法计算过程如下表4.

2.3 两种方法的结果比较

由上计算结果可知,加权平均计价基础比先进先出计价基础的完工产品成本少250元,而月末在产品成本多250元.这是因为加权平均计价法下,生产费用的分配是将月初在产品的生产费用和本月新发生的生产费用合在一起的混合成本在月末完工产品和在产品之间进行分配;先进先出计价法下,月初在产品由于是先投产,一般也会先完工,则月初在产品成本全部计入月末完工产品的成本,不会影响月末在产品成本.如果月初在产品成本水平较高,则会导致先进先出计价下约当产量比例法计算的完工产品成本高(包含了全部的月初在产品成本),月末在产品成本低些(仅包含本月投产但没有完工的产品);而加权平均计价下约当产量比例法计算的完工产品成本稍微低些(仅包含一部分的月初在产品成本),月末在产品成本高些(包含一部分的月初在产品成本).两种方法计算结果的差异是由于成本计价方法不同导致的差异.

表4

3 基于先进先出计价的约当产量比例法的优点

3.1 符合企业生产过程中的实物流转情况

随着经济的发展和竞争的加剧,大多数工业企业均以复杂的连续的多步骤生产为特征.在复杂的连续的多步骤生产过程中,出于保证材料质量和产品的技术创新等因素考虑,先投产的产品一般都会先行完工.先进先出计价下的约当产量法正是基于先投产的产品先发出的实物流转顺序,月初在产品先完工,其成本直接计入完工产品成本,无需进行分配.这样的分配过程更加符合客观实际,成本流转和实物流转一致.

3.2 更为准确清晰地体现产品成本水平

鉴于加权平均计价法下,生产费用的分配是将月初在产品的生产费用和本月新发生的生产费用合在一起的混合成本在完工产品和在产品之间进行分配,因此月初在产品的成本水平会分配到月末在产品成本中,如果企业本月的成本开支和上月的成本开开支差距较大,则加权平均计价法下本月月末在产品成本分配结果的精确性受到影响,这不便于产品成本的分析和考核.而先进先出计价法下,月初在产品由于是先投产先完工,则月初在产品成本全部计入月末完工产品的成本,月末在产品成本就全部是本月投产未完工的在产品成本.先进先出计价法下的约当产量法分配结果更符合逻辑,也更能准确清晰地反映本月成本费用投入对所产产品的贡献程度,使企业所生产产品的成本数据资料更可靠.

3.3 有利于揭示完工产品成本变化情况,便于对成本进行控制

如前所述,先进先出计价法下的约当产量比例法的分配结果更符合客观实际,成本管理者能清楚地看出本月月末完工产品的成本水平,并分析其受上月产品成本水平高低的影响程度,看看本月完工产品成本的变化是因本月生产费用变化导致还是受上月产品成本水平所致.明确原因,才能采取有效的管理手段和方法提高成本控制水平.

3.4 有利于划清责任,完善成本考评机制

另外,采用加权平均计价的约当产量法会造成本月完工产品成本水平降低的假象.某月月初在产品成本较高,而这些月初在产品又在当月全部完工,企业采用加权平均计价的约当产量法会将本应一次性计入月末完工产品成本的月初在产品成本按照产量分配计入月末完工产品成本和月末在产品成本,即一部分月初在产品的成本转移到月末在产品成本中.企业为了提高利润,往往采取这种方法来人为降低成本.但企业在应用约当产量比例法时如果以先进先出计价为基础,完工产品成本中应包括月初在产品加工而成的完工产品成本和本月投产完工的完工产品成本两个部分,成本构成清晰,便于划清各个部分对企业成本开支的责任,有利于成本考评.

综上所述,尽管先进先出计价法下的约当产量比例法计算过程非常繁琐,但它更加符合复杂连续多步骤生产过程中的实物流转情况,能够为准确清晰地体现产品成本水平,有利于分清企业生产过程中的成本责任,加强成本控制,完善成本考评.

〔1〕叶林虎.关于生产费用分配中月初在产品成本结转方式的探讨[J].经营管理者,2011(12):251.

〔2〕宋桂芳.企业完工产品与在产品的成本分配实施研究[J].中国高新技术企业,2012(3):47-49.

〔3〕王大江.基于先进先出计价的约当产量法研究[J].渭南师范学院学报,2015(1):85-89.

〔4〕于富生.成本会计[M].北京:中国人民大学出版社,2015.

F275

A

1673-260X(2017)06-0130-03

2017-04-21

安徽省2016年省级质量工程大学生创新训练项目(201603619004);2017年安徽省教育厅高校人文社科重点项目(SK2017A1001);2017年安徽省教育厅高校人文社科重点项目(SK2017A0877)