湖南地方政府债务融资风险的统计测度与应用研究

2017-07-05周宇

周 宇

湖南地方政府债务融资风险的统计测度与应用研究

周 宇

(湖南现代物流职业技术学院,湖南 长沙 415000)

运用模糊综合评价法和层次分析法对湖南省地方政府债务融资风险进行测度研究。得出结论:由模糊综合评价法结合层次分析法,对我省地方政府债务进行统计评估,得到湖南省地方政府债务风险的评价等级为19.62%,对应风险等级为“一定风险”,我省政府应加大债务风险的重视,提出防范与化解地方政府债务风险行之有效的对策,使得我省地方政府债务风险得到有效的控制。

地方政府债务;风险预警体系;模糊综合评价;层次分析法

引 言

欧债危机爆发后,国内外学者对地方政府债务风险研究的热情高涨。2008年全球经济危机爆发,我国实施四万亿经济刺激计划以来,我国地方政府债务风险越发得到关注。1994年分税制改革后,中央禁止地方政府进行直接债券融资,地方政府需要负责提供大部分公共服务,而收入的来源渠道狭窄,面对长期的收支不平衡,地方政府只能通过其他方式融资。由于政府机构的特殊性,地方政府债务一般规模庞大,透明度低,且涉及经济体系的方方面面。一旦地方政府债务风险爆发,将威胁经济社会的安全稳定。

关于地方政府债务风险,国内外学者进行了很多实证研究,具体如下,Kenneth et aL[1]使用系统方程的方法,实证检验信贷质量、资产期限、其他发行人与市政债券到期日的关系问题。Andrew et al.[2]用CDS息差研究美国财政部、美国各州和主要的欧元区国家的主权信用风险。国内,胡晓敏[3]通过聚类分析和因子分析处理数据,并利用判别函数和Logistic建立了风险评价模型。何达之[4]利用AHP方法确定指标权重,建立时间序列模型对风险进行预测。李昊[5]建立了动态视角下单个地方政府与多个地方政府联动债务风险动态评价模型。龙文博[6]采用情景模拟的方式对地方政府的债务规模和融资平台的信贷风险进行预测。苗彬[7]建立了投融资平台企业信用信息基础数据库和风险评价体系。刘慧婷,刘海龙[8]利用KMV模型分析中国30个省份地方政府的债务违约风险。杨桂花,王莉莉[9]运用层次分析法,对地方政府债务风险进行了综合评价。刘骅,卢亚娟[10]综合运用CRITIC、灰色关联和TOPSIS分析法,对转型期地方政府投融资平台的债务风险进行评价分析。

国内外学者多角度、多层次的分析了地方政府债务风险,对我国地方政府债务的管理有很大的指引作用。本文我们采用模糊综合判断法和层次分析法来分析湖南省地方政府债务融资风险情况。由于地方政府债务风险是多种因素相互作用的结果,且存在大量复杂模糊的现象,基于此,我们选用模糊综合评价的方法来进行定量测度,利用层次分析法确定各指标的权系数,提高模糊综合评判结果的准确性,使研究结果更合理。

1 理论模型构建

1.1 地方政府债务风险预警系统指标体系建立

本文我们参考以往的研究成果,并综合考虑指标的代表性,可操作性及数据的可获得性,从债务规模、负债潜力、财政运行三方面建立风险预警指标体系(详见表1)。

目前,我国地方政府债务规模庞大,在测度其债务风险时,必定要考虑债务规模。据湖南省政府债务审计结果显示,自2007年以来,全省的总债务率为74.14%,在一个很高的水平,为了度量债务规模的合理性,我们要考虑债务规模这一指标,由债务负担率、赤字依存度、债务率、债务增长率组成。

政府负债在一定程度上是有利于当地的综合发展的,不能因为风险的存在而一味的遏制,所以在债务规模逐年增加的情况下,为了考量在现有债务规模下,政府继续负债的能力,用负债潜力指标衡量,这对评估风险是很有价值的。负债潜力指标由财政收入增长率、财政收入弹性、或有债务比率组成。

除此之外,我们还需考虑财政运行风险,从GDP增长率、土地出让负担率、地方收入占GDP比重衡量。

表1. 湖南省地方政府债务风险预警系统指标体系

湖南省地方政府债务风险预警指标体系指标分类指标组成 债务规模债务负担率 赤字依存度 债务率 债务增长率 负债潜力财政收入增长率 财政收入弹性 或有债务比率 财政运行GDP增长率 土地出让负担率 地方收入占GDP比重

注:债务负担率=地方政府债务余额/地方GDP;赤字依存度=财政赤字/财政支出;债务率=当年债务余额/当年可用财力;财政收入弹性=财政收入增长率/地方生产总值;土地出让负担率=地方政府债务余额/土地出让金收入。

1.2 地方政府债务风险预警模型的评价体系

本文借助模糊数学的隶属度理论把定性评价转化为定量评价,采用模糊综合评价法、模糊层次分析法相结合的方法来构建地方政府风险预警系统模型。具体步骤如下:

第一步,确定地方债务风险评价指标的因素论域U(即指标集)。U={U1,U2,U3,U4,U5,U6,U7,U8,U9,U10}。其中,U1=债务负担率;U2=赤字依存度;U3=GDP增长率;U4=土地出让负担度;U5=地方收入占 GDP 的比重;U6=债务率;U7=财政收入增长率;U8=财政收入弹性;U9=债务增长率;U10=或有债务比率。

第二步,确定地方政府债务风险的评语等级V集。综合考虑所有影响地方政府债务风险因素,将模糊评判等级分为5个评语等级,V={V1,V2,V3,V4,V5}。其中,V1=无风险,V2=轻度风险,V3=一定风险,V4=中等风险,V5=高度风险。

第三步,建立地方政府债务风险的模糊关系矩阵R。

其中Rij表示因素论域U中第i个因素Ui对应于评语等级集V中第j个等级Vj的隶属程度,即表示第i个因素,被判断为第j等级的评议人占全部评价专家人数的比重。采取专家评定法来确定Rij的取值,它是在定性和定量的基础上以专家打分的方式做出定量评价,即这种方法要求专家从若干因素对评价对象属于哪个等级做出判断。

第四步,确定评价指标的权重W(AHP法)。利用层次分析法给因数论域U中的每一个指标赋予相应的权重Wi,反映这些指标的重要程度。利用yaahp软件建立债务规模、偿债能力、负债潜力、债务风险四个环节的判断矩阵,以及各指标之间的重要性比较,最后得出10项指标的权重。

第五步,对地方政府债务进行模糊综合评价。利用先前求得的模糊关系矩阵R和指标权重集W,构建出地方政府债务风险模糊综合评价的数学模型,其基本形式为:B=W○R,其中“○”代表合成算子,这里采用取小取大算子Bj=max{min(Wi,Rij)},即将Wi与Rij比较后取较小者min(Wi,Rij);然后对所有的min(Wi,Rij)取最大者,从而得到Bj,同理得到模糊综合评价结果B,由于B只是一个模糊向量,而不是一个点值,不能直接用于被评价对象的排序比较。因此,还要做进一步的处理,这里采取的是最大隶属原则确定被评价对象最终所属的评价等级。

2 实证分析

地方政府债务风险研究由来已久,在一定程度上较为成熟,特别是在理论分析部分,由于相关政府信息的不透明,导致实证研究缺乏相应数据支撑。2013年进行了地方政府债务审计,并出具了相关报告。基于2013年出具的地方政府债务审计报告,我们运用层次分析法和模糊综合判断法建立地方政府债务风险预警系统模型,来定量分析湖南省地方政府债务风险情况。数据来自湖南省统计年鉴(2011-2012),湖南省审计厅,湖南省财政厅,湖南省国土资源厅。

2.1 数据处理与评估建模

先通过对获取到的湖南省2012年政府债务有关数据进行处理,获得地方债务风险预警系统的各项指标,具体计算结果如下所示:

表2.风险预警系统各指标值

指标指标组成数值 债务规模债务负担率31.48% 赤字依存度28.67% 债务率1.428 债务增长率35.51% 负债潜力财政收入增长率16.42% 财政收入弹性1.3 或有债务比率54.73% 财政运行GDP增长率12.63% 土地出让负担率9.339 地方收入占GDP13.26%

2.2 湖南省地方政府债务风险评估建模

为了便于衡量这些债务风险评价指标(见表1)的大小,我们还需要确定风险区间。首先我们要确定地方政府债务风险评估的风险指标临界值。临界值的确定非常重要,这里我们依据以下原则。第一,参考国际相关准则并联系我们实际国情,以及变量所蕴含的经济意义;第二,依据我国出具的相关的法律法规;第三,若没有可以参考的标准,取湖南省历年相关指标的平均值。由以上三条原则,将指标的风险区间划分为三个层次,分别为无风险、中风险、高风险。

财政运行指标中的GDP增长率,我们根据李克强总理“经济运行合理区间”的上下限说,以及湖南省的历史GDP增长率数据,以7.5%和10%确定了三个风险区间,债务率依据国际货币基金组织(IMF)制定的控制标准;负债潜力类指标中,财政收入增长率和财政收入弹性取湖南省历年平均值为统一标准值。如表5所示:

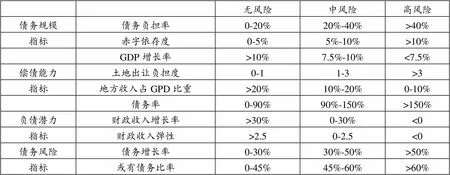

表3.湖南省政府债务风险评价指标体系

无风险中风险高风险 债务规模债务负担率0-20%20%-40%>40% 指标赤字依存度0-5%5%-10%>10% GDP增长率>10%7.5%-10%<7.5% 偿债能力土地出让负担度0-11-3>3 指标地方收入占GPD比重>20%10%-20%0-10% 债务率0-90%90%-150%>150% 负债潜力财政收入增长率>30%0-30%<0 指标财政收入弹性>2.50-2.5<0 债务风险债务增长率0-30%30%-50%>50% 指标或有债务比率0-45%45%-60%>60%

前文中建立的指标体系设立了五个等级,这里构造模糊关系矩阵时,将上表里的无风险和中风险分别按中位数拆分为无风险,轻度风险和一定风险,中度风险,高风险对应高度风险。

2.3 模糊评价结果及分析

对U1到U10进行模糊评价得到模糊关系矩阵R。得到

利用层次分析法给因素论域U中的每一个指标赋予相应的权重Wi,代表这些指标在系统中的重要程度。利用yaahp软件建立债务规模、负债潜力、财政运行三个指标的判断矩阵,以及各指标之间的重要性比较,最后得到10个指标的权重W=(0.1254,0.0418,0.1904,0.0854,0.0555,0.1217,0.0654, 0.1962,0.0394, 0.0788)。

最后测得综合评价的结果B=[0.16 0.1904 0.1962 0.1254 0.1217]。

根据专家评价法得到的各指标的风险等级评价,再结合各指标权重集进行运算,得到湖南省地方债务的风险等级为:V={16%(无风险),19.04%(轻度风险),19.62%(一定风险),12.54%(中等风险),12.17%(高风险)},这是由模糊综合评价法得出的,从“无风险”到“高风险”风险程度递进,而数值本身并不代表对应风险程度的百分比,这个数值按照最大隶属原则确定被评价对象所属的评价等级,选取B中数值最大的Bi所对应V中的等级即得到湖南省地方债务风险的评价等级为19.62%,对应风险等级为“一定风险”,所以最终我们得到湖南省地方债务风险评价为“一定风险”的结论。

3 结论与建议

文章我们选用模糊综合评价法、层次分析法构建湖南省地方政府风险预警系统模型,分析湖南省地方政府债务融资风险情况,得出以下结论:湖南省地方政府债务融资风险被评判为“一定风险”。地方政府债务情况复杂,涉及面很广,且彼此交叉影响,地方政府债务风险一定要得到重视。

由上结论得到政策启示如下:首先,整治政府融资平台,改善融资结构。为有效控制融资平台风险,需加大力度整治融资平台体制,政府应有针对性的制定相关法律法规,建设独立的信用评级机构,将政府行政管理方式逐步转变为企业管理方式。其次,融资平台企业应加强内部控制,加强企业应对风险的能力,提高企业融资能力。再则,政府可以创新融资方式。最后,健全债务管理制度,整治违规融资。

[1]Kenneth Daniels,Demissew Diro Ejara,Jayaraman Vijayaku- mar.Debt Maturity, Credit Risk,and Information Asymmetry: The Case of Municipal Bonds[J].The Financial Review,2010, (45):603-626.

[2]Andrew Anga, Francis A.Longstaffb.Systemic sovereign credit risk:Lessons from the U.S.and Europe[J]. Journal of Monetary Economics,2013,(5):493-510.

[3]胡晓敏.地方政府财政或有负债评估及预警系统构建——基于浙江省地方政府的实证研究[D].浙江大学,2006:43- 58.

[4]何达之.中国财政风险评价系统的构建与应用[D].湖南大学,2007:14-30.

[5]李昊.我国地方政府债务风险预警模型研究[D].大连理工大学,2010:27-106.

[6]龙文博.地方政府融资平台风险测算与规范发展研究[J].中国商论,2016,(9):94-96.

[7]苗彬.地方政府投融资平台信用风险预警体系研究[J].征信,2011,(5):55-57.

[8]刘慧婷,刘海龙.基于KMV模型的中国地方政府债务风险评价研究[J].上海金融,2016,(6):52-59.

[9]杨桂花,王莉莉.中国地方政府性债务风险综合评价及比较:基于中国地方政府性审计报告数据的分析[J].会计之友,2015,(5):114-118.

[10]刘骅,卢亚娟.转型期地方政府投融资平台债务风险分析与评价[J].财贸经济,2014,(5):48-59.

(责任编校:何俊华)

2017-03-20

周宇(1982-),女,辽宁营口人,湖南现代物流职业技术学院讲师,高级统计师,研究方向为计量经济学。

F064.1

A

1673-2219(2017)06-0114-03