互联网媒体关注度与股票收益:认知效应还是过度关注

2017-07-05刘向强李沁洋

刘向强 李沁洋 孙 健

一、引言

作为资本市场重要的信息中介,媒体是投资者获取信息的重要渠道之一,往往也会吸引投资者注意力(Barber and Odean,2008[1];饶育蕾等,2010[2];陈泽艺和李常青,2017[3])。媒体在资本市场中的重要作用也引起了学术界的广泛关注,但已有文献大多选用纸质媒体或搜索次数,从大盘指数(Tetlock,2007[4];Garcia,2003[5])、资产误定价程度(游家兴和吴静,2012[6])、IPO 定价效率(汪昌云等,2015[7])、股票崩盘风险 (罗进辉和杜兴强,2014[8])、股价同步性(黄俊和郭照蕊,2014[9])、资本结构动态调整(林慧婷等,2016[10])、信贷获取(赖黎等,2016[11])等视角,探讨媒体在资本市场中的作用。仅有少数文献关注媒体报道对横截面股票收益的影响,并发现媒体关注度高的股票收益率要低于未被媒体报道的股票收益率,即资本市场存在“媒体效应(Media effect)”(Fang and Peress,2009[12];饶育蕾等,2010[2];张雅慧等,2011[13])。但已有文献对上述现象的理论解释却存在两种观点:其一,“投资者认知假说”认为媒体报道能够提高投资者的认知,降低投资者的信息风险。相反,没有被媒体关注的股票信息透明度低,因而需要提供更高的溢价来弥补信息风险。其二,“过度关注弱势假说”则认为媒体过度关注(over attention)会导致投资者对媒体信息反应过度,使得股票价格在短期内被高估。其中,“投资者认知假说”已得到文献验证(Fang and Peress,2009[12]),但对“过度关注弱势假说”的验证仅仅停留在推测阶段,并没有提供严谨的理论模型或直接的经验证据(饶育蕾等,2010[2]),或是对“过度关注弱势假说”的检验不够深入(张雅慧等,2011[13])。

在瞬息万变的资本市场中,股票价格对信息的反应非常迅速,或者说投资机会稍纵即逝,因而谁先掌握最新的信息就意味着拥有获利的机会,所以投资者非常在乎信息的数量以及更新的速度。近年来,我国新闻媒体的发展格局和国内的媒体环境都发生了巨大的变化。互联网等新兴媒体的迅速发展,特别是互联网与金融、教育等公共服务领域的融合,深刻改变了人们生产和生活的方式。①中国互联网络信息中心于2016年1月22日发布第37次 《中国互联网络发展状况统计报告》,报告显示截至2015年12月,我国互联网网民数量为6.88亿,互联网普及率超过50%,青年一代更是将互联网媒体作为其获取信息最重要的渠道。与传统纸质媒体相比,互联网媒体信息更新速度更快,信息传播效率更高。②借助于信息技术,互联网媒体能够实现实时信息的迅速更新,投资者可以随时随地查询最新信息。而传统纸质媒体都是每日或每周出版一次,导致当天发生的事情,投资者往往在第二天甚至更长时间才能通过纸质媒体获得相关信息,导致投资者对新信息反应不足,或对旧消息反应过度。那么,互联网媒体的广泛关注和宣传会对上市公司、特别是对上市公司在资本市场中表现产生什么样的影响?围绕上述问题,本文利用2014年1月1日至2015年12月31日51家互联网媒体关于中国A股上市公司的报道数据,将上市公司分为未被媒体报道、媒体关注低和媒体关注度高三组,研究发现未被媒体报道的股票收益率要高于媒体关注度高的股票,即存在“媒体效应”。进一步研究表明,对信息不对称程度高的股票而言,媒体效应更为显著,支持“投资者认知假说”。

本文的主要贡献体现在:第一,现有关于媒体报道与资本市场的研究,大多关注纸质媒体(报纸、期刊)在信息传播和扩散过程中的作用,忽视了互联网媒体在信息传播和扩散中的重要作用。本文研究互联网媒体对股票收益率的影响,丰富了媒体报道与资本市场的研究内容。第二,本文在沿用分析师跟踪人数和异质波动率等作为投资者认知度的代理变量,检验“投资者认知假说”的基础上,进一步选用媒体持续报道和股票涉及的概念数量作为投资者关注度的代理变量,验证“过度关注弱势假说”,为现有研究提供了增量证据。

本文余下部分安排为:第二部分为文献回顾和理论分析;第三部分为研究设计;第四部分为实证分析;第五部分为稳健性检验;第六部分为研究结论。

二、理论分析与研究假设

席勒(2007)[14]认为新闻媒体在资本市场中的作用是通过影响投资者注意力而形成的。投资者关注理论认为,信息通过影响交易者行为进而作用于资本市场。因此,投资者关注是市场反应的前提,即只有当信息已经被投资者关注的情况下,信息才会反映在股票价格之中(权小锋和吴世农,2010[15])。然而投资者注意力是一种稀缺资源,不可能关注到所有的股票信息,因而新闻媒体通过信息传递和扩散可以影响投资者的注意力分配机制。已有文献基于“投资者认知假说”和“过度关注弱势假说”视角,对新闻媒体在资本市场中的作用进行了理论解释。

1.“投资者认知假说”。首先,资本市场的信息不完全,使得投资者不能了解市场上所有的股票(Merton,1987[16])。其次,不同投资者掌握的信息也存在差异,即信息在投资者之间的分布也是非对称的(Easley,2004[17])。基于上述信息分配的特点,新闻媒体通过信息的搜集、整理、加工和传播,有助于缓解信息不对称,提高投资者认知。在资本市场中,媒体的信息传播职能主要体现在通过对资本市场或上市公司相关信息进行报道,向市场参与者传递包括宏观经济、市场环境、资本市场和上市公司在内的所有信息。因此,新闻媒体可以降低投资者获取信息的搜寻成本,使得投资者可以更快更及时地获取相关信息,进而缓解市场上的信息不对称程度,帮助投资者更清楚地了解上市公司经营情况和发展能力。媒体报道的信息越丰富,投资者获取的信息越多和认知度更高,降低了信息风险。相反,对于未被新闻媒体关注的上市公司而言,投资者认知度较低,因而需要提供较高的信息风险溢价补偿。Fang and Peress(2009)[12]研究发现未被媒体报道的股票收益率高于媒体关注度高的股票收益率。进一步研究表明,在分析师跟踪人数少、个人投资者比例高、异质波动率高的股票中,新闻媒体对股票收益率的影响更为显著,表明新闻媒体有利于增进信息效率。

2.“过度关注弱势假说”。席勒(2007)[14]认为市场参与者对投资的判断源于注意力随时间变化而不断变化,甚至注意力的转变会导致资本市场的崩盘。Kahneman(1973)[18]认为注意力是一种稀缺资源,意味着人的注意力是有限的。人们在花费注意力关注一件事物的同时,必须要以牺牲对另一事物的关注为代价。有限注意力导致关注度高的信息更容易引起人的注意。在资本市场中,媒体信息只有在影响投资者交易行为的前提下,才会影响股票价格。因此,被投资者关注的信息才能反映在股票价格之中。由于注意力是有限的,投资者只会关注和购买能吸引其注意力的股票。但是,在信息不完全的市场中,投资者对股票的关注会直接导致“注意力驱动买入行为”和过度交易。“注意力驱动买入行为”是指投资者只会买入能引起他们注意力的股票(Barber and Odean,2008[1])。饶育蕾等(2010)[2]认为这种过度关注导致投资者在短期内对媒体信息反应过度,使得股票价格在短期内高估,但从长期来看,股票收益会出现反转。因此,“过度关注弱势”导致媒体关注度高的股票未来收益率较低。

基于上述分析,本文提出如下假设:

H1:未被媒体报道的股票收益率高于媒体关注度高的股票。

H2a:对信息不对称程度更严重的公司,“媒体效应”更显著。

H2b:对投资者关注高更高的公司,“媒体效应”更显著。

三、研究设计

(一)研究样本

本文的研究样本为2014年1月1日至2015年12月31日51家国内主流互联网媒体对中国A股上市公司的新闻报道。考虑到中国作为典型的新兴资本市场,表现为个人投资者占比高和换手率高等特征。如果以年或者季度作为研究周期,可能无法反映股票价格波动的真实性。此外,市场或投资者对媒体报道的反应往往在短期内集中呈现出来,很难想象一篇新闻报道会在一年或一个季度之后还会对市场或股票价格产生影响。Huberman and Regev(2001)[19]研究表明,即便是一则轰动性的报道,对市场的冲击也是短期的。因此,过长的时间窗口不利于考察媒体报道对股票价格波动的真实影响。基于此,本文选择星期作为研究周期。根据研究需要,本文对总样本进行了如下筛选:一是剔除样本期间ST上市公司样本。考虑到ST上市公司每天的涨跌限制与正常股票不同,并且容易受到新闻媒体的异常关注。二是剔除样本期间新上市的样本。考虑到中国资本市场存在严重的“新股、次新股”的炒作现象,并且股票上市当天的股票涨幅不受限制。三是剔除了交易数据缺失的样本。四是剔除了部分公司名称容易引起歧义的样本。如农产品(SZ.000061)、好想你(SZ.002582)、太平洋(SH.601099)、大西洋(SH.600558)、星期六(SZ.002291)等。五是剔除样本期间内进行重大资产重组的上市公司。考虑到重大资产重组不仅有严格的信息披露机制,并且重大资产重组的成败对股票价格会产生巨大影响。最终,经过以上筛选,本文总共获得1 857家上市公司的182 374个星期观测样本。媒体报道数据由中国人民大学“数据工程与知识工程教育部重点实验室”提供。本文的交易数据和财务数据主要来源于RESSET金融研究数据库和CSMAR数据库。

(二)媒体关注度的衡量

本文通过以下步骤获得51家互联网媒体每天关于上市公司的新闻报道数量:一是抓取新闻报道,更新数据集。在研究样本期间内,我们每隔一小时都会核实媒体网站上是否出现新的新闻报道。如果网站上出现了新的新闻报道,则将该新闻报道抓取下来,进而更新数据集。二是识别和抽取新闻报道的主体内容。对于采集下来的每一个原始新闻网页,我们借鉴Cai et al(2003)[20]的研究方法,运用信息抽取和自然语言处理中的技术,从原始的HTML网页代码中,识别和抽取出该网页中所包含的新闻报道的主体内容。三是获得上市公司新闻报道内容。在抽取新闻报道主体内容的基础上,我们借鉴信息检索技术中经典的Okapi BM25算法,分别使用上市公司的股票代码、股票简称和公司名称作为查询条件,从之前采集、分析过的新闻集合中检索到和该上市公司相关的新闻报道,最终获取媒体当天对上市公司的报道数量,作为衡量媒体关注度的替代指标。

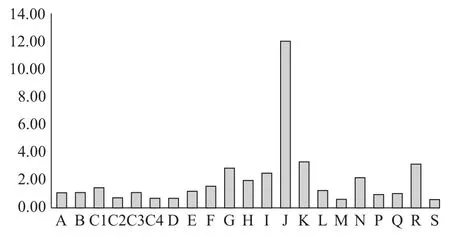

图1报告了各行业日均媒体报道的数量,可以看出互联网媒体对不同行业的上市公司关注程度存在显著差异,特别是新闻媒体对J行业(金融业)上市公司的日均报道数量超过了12篇,远远高于其他行业。另外,新闻媒体还比较关注G行业(交通运输、仓储和邮政业)、H行业(住宿和餐饮业)、I行业(信息传输、软件和信息技术服务业)、K行业(房地产业)、N行业(水利、环境和公共设施管理业)、R行业(文化、体育和娱乐业)。通过分析各行业上市公司的新闻报道数量,可以发现媒体更关注与人们生活息息相关的行业。导致这一现象的原因可能是新闻媒体之间也存在着竞争,为吸引公众注意力及扩大影响力,新闻媒体往往将注意力放在公众关心的热点问题上,并且追逐市场中正在发生的事情,进而有利于使公众成为稳定的客户群体(席勒,2007[14])。

图1 各行业日平均媒体报道数量

(三)构造投资组合

根据研究需要,我们将研究样本分为未被媒体报道、媒体关注度低和媒体关注度高三组。根据图1可以看出,媒体对G、H、I、J、K和R行业的上市公司的报道数量显著多于其他行业。因此,如果在进行分组时不考虑行业特征,那么媒体关注度高的上市公司主要集中在上述行业。在这种分组方式下所产生的媒体效应,可能反应的是不同行业之间股票收益率的差异。为排除行业因素的干扰,更有效地检验媒体关注度对投资组合收益率的影响,我们按照行业平均数对媒体关注度进行划分,具体分组方法如下:一是没有媒体报道的上市公司,用No-Media表示;二是媒体关注度较低的上市公司,即当周的媒体报道数量小于或等于其所在行业平均数的上市公司,用Low-Media表示;三是媒体关注度较高的上市公司,即当周的媒体报道数量大于其所在行业平均数的上市公司,用High-Media表示。为检验媒体关注度对横截面股票收益率的影响,我们选择在第t周买入未被媒体报道的股票,同时卖出媒体关注度高的股票,通过上述方式构造投资组合,并计算该组合在第t+1周的投资收益率。在样本期间内,我们每周都根据上述方法构造投资组合,最终获得该投资组合周收益率的时间序列数据。

(四)模型设计

已有文献表明股票收益率会受到市场风险、资产规模、账市比和动量因子等风险因素的影响(Fama and French,1993[21]; Carhart,1997[22])。为控制其他风险因素对投资组合收益率的影响,本文借鉴 Fang and Peress(2009)[12]的研究方法,分别选用市场模型(the market model)、Fama-French三因素模型(three-factor model),以及Carhart四因素模型(four-factor model),检验媒体关注度对股票收益率的影响:

式1、式2和式3分别表示市场模型、Fama-French三因素模型和 Carhart四因素模型。其中,Potofoliot代表投资组合在第t周的收益率;RMFt为第t周的市场风险溢价因子;SMBt为第t周资产规模风险因子;HMLt为第t周账市比风险因子;UMDt为第t周动量因子。根据本文理论分析部分的推断,如果存在媒体效应,那么在控制市场溢价风险、资产规模、账市比和动量效应等已知风险因素之后,式1、式2和式3的常数项Alphat仍显著为正,则表明通过买入未被媒体报道、同时卖出媒体关注度的股票的方式构造投资组合可以获得无风险收益,即存在媒体效应。

四、实证分析

(一)单变量分析

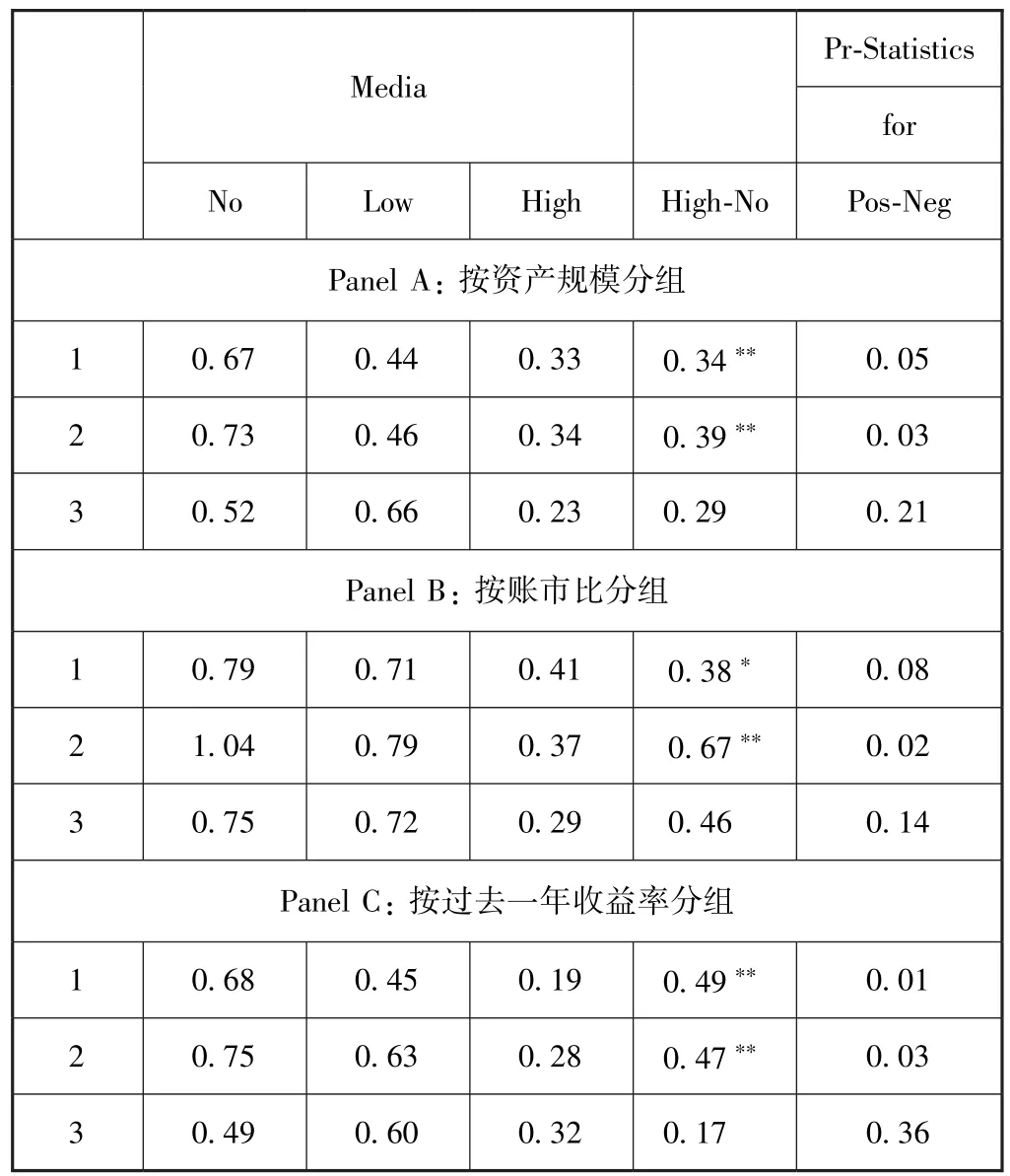

表1按照公司规模、账市比和过去一年收益率将研究样本分为三组,分别检验在不同的公司特征下,媒体关注度对股票收益率的影响。Panel A报告了按资产规模进行分组后的单变量分析结果,可以发现资产规模小、中和大的组,未被媒体报道和媒体关注度的投资组合在第t+1周的收益率之差分别0.34%、0.39%和0.29%,在资产规模小和资产规模中等的组,未被媒体报道与媒体关注度高的投资组合收益率的存在显著差异,但是在资产规模大的组,上述差异并不显著。Panel B报告了按账市比进行分组后的单变量分析结果,可以发现账市比低、中和高的组,未被媒体报道和媒体关注度的投资组合在第t+1周的收益率之差分别0.38%、0.67%和0.46%,但对账市比高的投资组合而言,未被媒体报道与媒体关注度高的投资组合之间收益率的差异并不显著。Panel C报告了按过去一年收益率进行分组后的单变量分析结果,可以发现过去一年收益率低、中和高的组,未被媒体报道和媒体关注度的投资组合在第t+1周的收益率之差分别0.49%、0.47%和0.17%,但在过去一年收益率高的组,未被媒体报道的股票投资组合收益率并没有显著高于媒体关注高的股票,其他两组均存在显著差异。

表1 单变量分析

(二)检验“媒体效应”

单变量检验结果并没有控制其他风险因素对投资组合收益的影响。除媒体关注度之外,已有文献发现市场溢价风险、规模因子、账市比因子和动量效应等风险因素都会影响投资组合收益率。为得到更为可信的结论,需要控制其他已知风险因素影响的情况下,进一步检验媒体关注度对投资组合收益的影响。

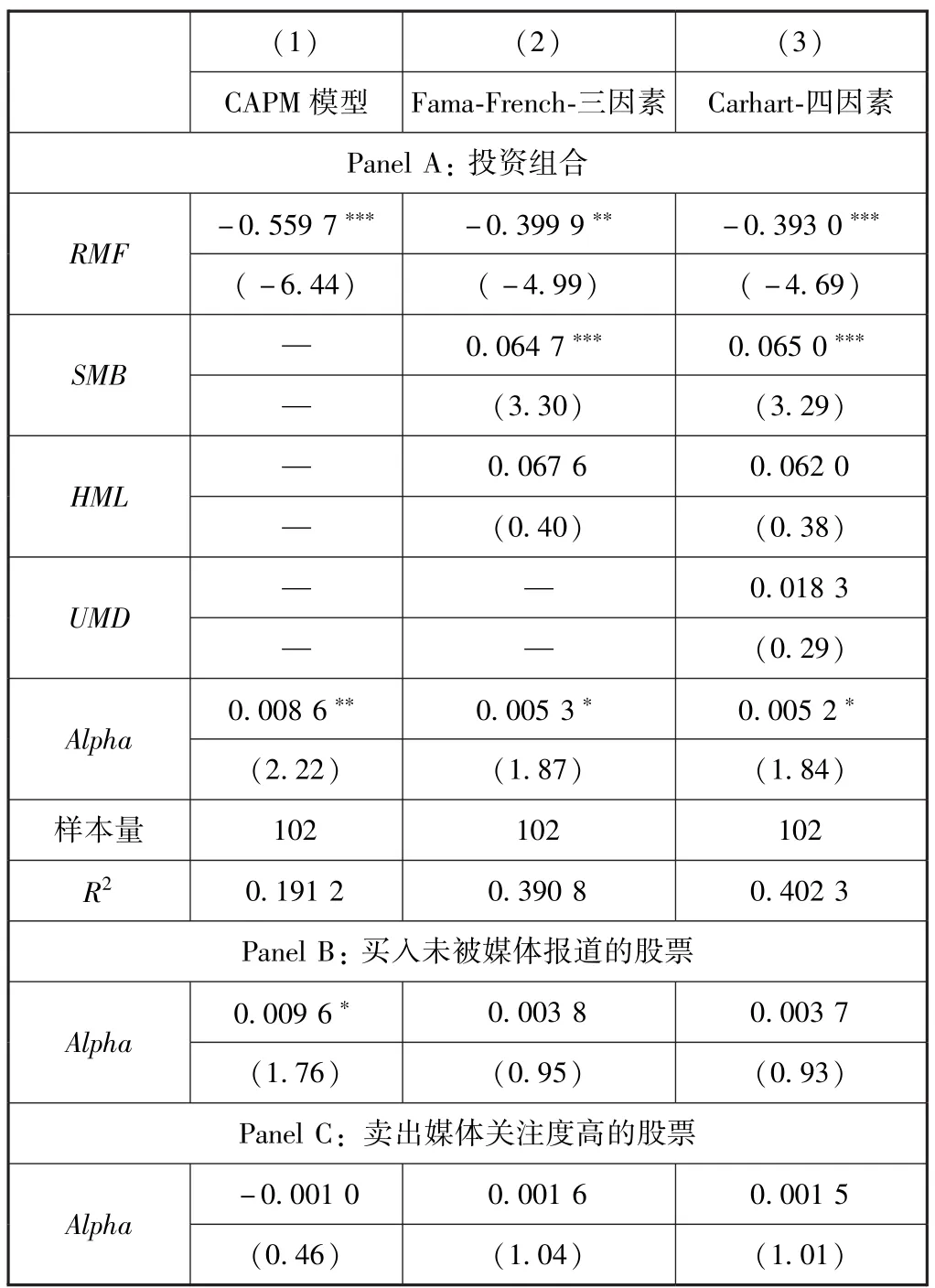

表2分别报告了市场模型、Fama-French三因素模型和Carhart四因素模型的回归结果,可以发现在市场模型中,常数项Alpha在5%的水平上显著为正;在Fama-French三因素模型和Carhart四因素模型中,常数项Alpha在10%的水平上显著为正。上述回归结果表明,通过买入未被媒体报道的股票、同时卖空媒体关注度高的方式构建投资组合,在控制了市场风险、规模因子、账市比因子和动量效应等已知风险因素后,该投资组合仍然能获得超额收益。此外,Carhart四因素模型中Alpha的系数为0.005 2,表明在控制了市场风险、规模因子、账市比因子和动量因子等风险因素后,该投资组合仍然可以获得平均每周0.52%的超额收益,在经济意义上同样显著,假说H1得到验证。

表2 媒体效应

表3的Panel A报告了按资产规模进行分组后的回归结果,可以发现在资产规模大的组,媒体效应并不存在,即未被媒体报道的投资组合收益率与媒体关注高的投资组合收益率之间并没有显著差异。导致上述现象可能源于以下两方面的原因:一是大规模的上市公司更容易吸引社会的广泛关注,并且信息透明度更高,使得投资者对这类公司更为熟知,因而减弱了新闻媒体在提高投资者认知方面的作用;二是媒体在进行新闻报道时,可能倾向于报道大规模的上市公司,因而对大规模的上市公司而言,不同公司的媒体关注度并没有显著差异。综上所述,媒体效应在大规模的上市公司中并不显著。

Panel B报告了按账市比进行分组后的回归结果,可以发现在账市比低,即对于成长型的股票而言,未被媒体报道的投资组合收益率与媒体关注高的投资组合收益率之间仍存在显著差异;而在账市比高,即价值型的股票而言,媒体效应并不存在。上述现象产生的原因可能在于,与价值型股票相比,成长型股票的信息不对称程度较高,而媒体报道有助于降低信息不对称,提高投资者认知,所以媒体效应在成长型股票中更为显著。Panel C报告了按前一年收益率进行分组后的回归结果,与按资产规模和账市比进行分组的回归结果相似,对前一年收益率高的股票而言,媒体效应并不存在。根据Barber and Odean(2008)[1]的研究结论,收益率高的股票已引起投资者的充分关注,因而与其他股票相比,新闻媒体对投资者注意力的支配机制减弱。

表3 分组回归

(三)“媒体效应”的分析

1.投资者认知假说。首先,Merton(1987)[16]提出“投资者认知假说”,他认为由于市场信息不完全,投资者不可能了解所有的股票。其次,信息在不同投资者之间的分配也是不对称的(Easley et al.,2004[17])。基于上述信息分配的特点,新闻媒体通过将信息传递给市场参与者,进而提高了投资者认知,而未被媒体报道或媒体关注低的股票,投资者对股票的认知度较低。基于上述分析,如果媒体报道提高投资者认知,降低信息不对称风险,那么对信息不对称程度高、异质波动率高的上市公司而言,媒体对股票收益率的影响更为显著。

其一,信息不对称程度。Easley et al.,(2004)[17]研究发现分析师跟踪人数较多的公司,知情交易和不知情交易的频率都较大,但知情交易发生的概率较低,这是因为分析师跟踪人数的增加导致私人信息和公众信息的增加,并且公众信息增加得更多。朱红军等(2007)[23]研究发现分析师能降低股票价格的同步性,即分析师跟踪人数越多的上市公司,其股价同步性越低,表明分析师能够提高股票价格的信息含量,提高资本市场的信息效率。因此,根据已有文献,我们选用分析师跟踪人数作为信息不对称的替代变量:分析师跟踪人数越多,则认为上市公司信息不对称程度越低。

其二,异质波动率。异质波动是指个股收益率的波动,导致异质波动的一个重要因素是投资者对股票收益具有不同的预期(赖步连等,2006[24])。由此推断异质波动率主要源于投资者对股票价格的预期不一致。投资者预期相差越大,表明公司信息不对称程度越高。因此,我们借鉴 Ang et al(2006)[25]和 Fang and Peress(2009)[12]的研究,使用 Fama-French 三因素模型回归结果的残差标准差作为反映异质波动率的指标。上市公司个股异质波动率越高,则表明异质波动率越大。

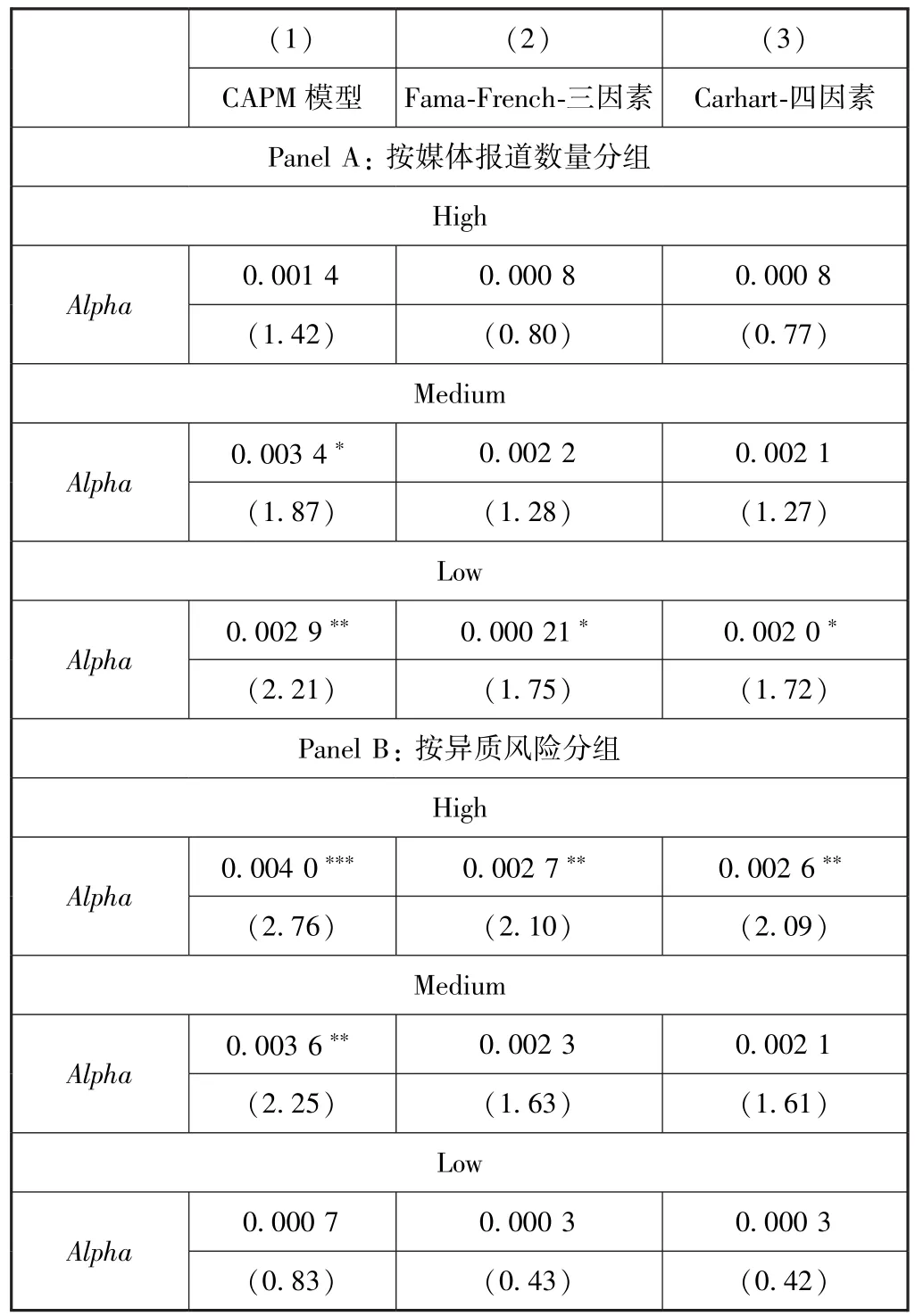

表4的Panel A报告了按分析师跟踪人数进行分组后的回归结果,可以发现,在分析师跟踪人数多的组,CAPM模型、Fama-French三因素模型和Carhart四因素模型的常数项Alpha均不显著,说明在信息不对称程度低的组,并不存在媒体效应;而在分析师跟踪人数少的组,未被媒体报道的投资组合收益率显著高于媒体关注度高的投资组合收益率。Panel B报告了选用异质波动率作为信息不对称替代指标进行分组后的回归结果,可以发现在异质波动率高,即信息不对称风险高的组,常数项Alpha显著为正,而在异质波动率低和中的组,常数项Alpha并不显著,与Panel A的结论没有差异。上述实证结果表明媒体报道有助于提高投资者认知,降低信息风险,支持“投资者认知假说”,假说H2a得到验证。

表4 投资者认知假说

2.过度关注弱势假说。在资本市场中,信息对股票价格的影响是通过投资者交易行为实现的,只有被投资者关注的信息才能反映在股票价格之中,因而投资者关注是市场反应的前提和客观条件(权小锋和吴世农,2010[15])。投资者关注会直接导致“注意力驱动买入行为”和过度交易。如果媒体报道吸引了投资者注意力,媒体效应产生的原因是源于投资者短期内对信息反应过度,随后出现收益发转。为进一步验证“过度关注弱势假说”,我们分别用股票涉及的概念数量和媒体报道频率作为投资者关注程度的替代变量。如果“过度关注弱势假说”成立,那么对投资者关注度高的股票,媒体效应则更为显著。

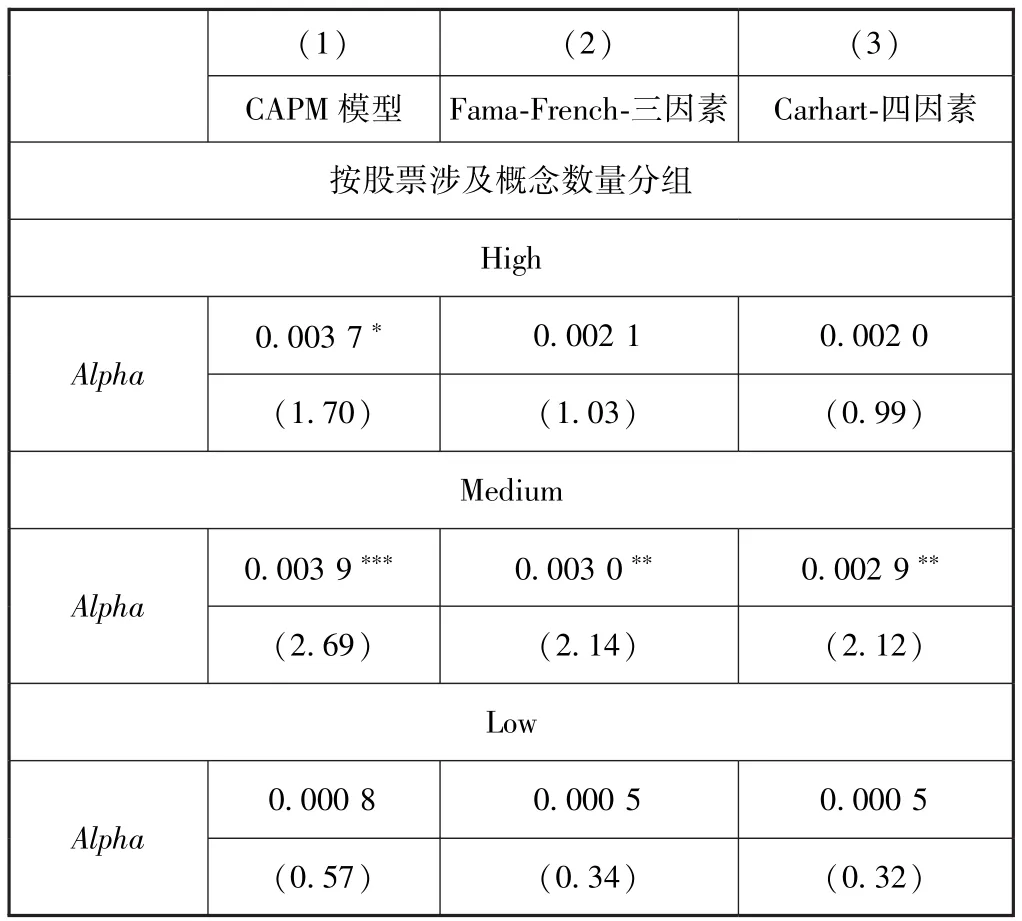

其一,股票涉及的概念数量。股票涉及的概念数量是指上市公司经营业务所涉及的行业或领域。通常认为,股票所涉及的概念板块或行业领域越多,这类股票越容易成为市场追逐的热点,会受到投资者的高度关注。如果“过度关注弱势假说”成立,那么媒体效应在股票涉及概念多的组最为显著。表5报告了按股票概念数量进行分组后的回归结果,可以发现在股票概念数量多和低的组,媒体关注度对股票收益的影响都不显著。上述现象可能有以下两方面的原因:一是涉及概念数量多的股票容易成为市场追逐的热点,已经吸引了投资者的关注;二是新闻媒体为吸引受众关注,会增加对市场热点的报道。因此,对涉及概念数量多的股票而言,上市公司之间的媒体关注度并没有显著差异;相反,新闻媒体对概念数量少的上市公司则很少关注。

表5 按股票涉及的概念数量分组

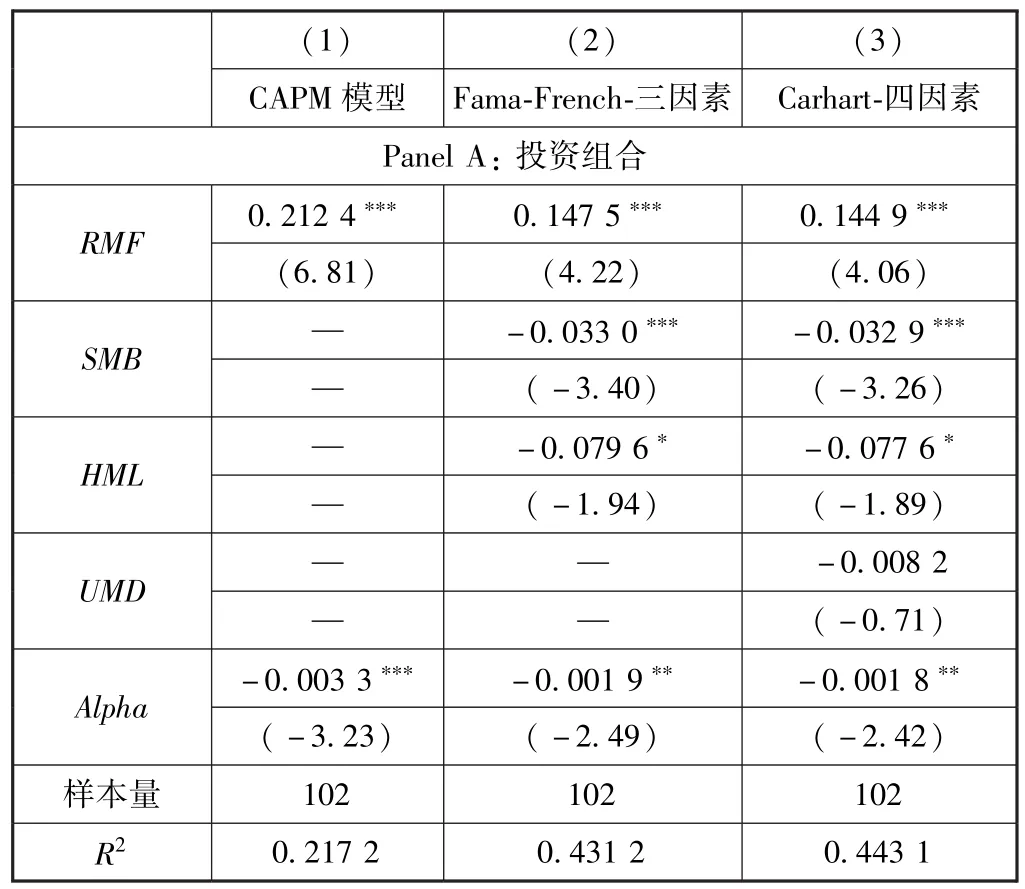

其二,媒体报道频率。媒体报道频率是指新闻媒体对上市公司是否进行连续报道。我们根据媒体报道频率,将样本分为媒体持续报道与未持续报道的两组。在一定时期内,如果新闻媒体对上市公司进行持续报道,那么这类上市公司更容易引起投资者的关注。选择在第t周买入媒体持续报道的股票,同时卖出未持续报道股票的方式构造投资组合,如果“过度关注弱势假说”成立,那么媒体持续报道的投资组合收益率在短期内应高于未持续报道的投资组合收益率。表6分别报告了根据媒体报道频率构造投资组合的回归结果,可以发现在CAPM模型、Fama-French三因素模型和Carhart四因素模型中,常数项Alpha的常数项显著为负,表明媒体持续报道的投资者收益率要显著低于未持续报道的投资组合收益率,与“过度关注弱势假说”的推断恰恰相反,H2b未得到验证。

表6 媒体报道频率

五、稳健性检验

在前面的研究中,主要选用流通市值加权的方法计算市场溢价风险、规模因子和账市比因子等风险因素,在此基础上检验通过媒体关注度构造投资组合是否能的获得超额收益。考虑到上市公司存在一定数量的非流通股。我们采用总市值加权的方法对模型中的风险因素进行计算,重新检验媒体效应是否存在。表7报告了按总市值加权方法计算后的回归结果,发现常数项Alpha的系数仍然显著为正,依旧支持前文的研究结论。

表7 稳健性检验:变更风险因素计算方法

六、结论

本文利用51家互联网媒体关于中国A股上市公司的新闻报道数据,深入研究媒体关注度对横截面股票收益的影响。研究发现:未被媒体报道的投资组合收益率高于媒体关注度高的投资组合,即存在Fang and Peress(2009)[12]和饶育蕾等(2010)[2]发现的媒体效应现象。进一步研究表明,对于分析师跟踪人数少、异质波动率高的股票,媒体效应更显著;而对于股票涉及概念数量多、媒体持续报道的股票,媒体效应并不存在。本文的研究结论表明互联网媒体有助于提高投资者认知,降低信息风险,支持“投资者认知假说”。基于此,笔者提出以下建议:第一,监管部门有针对性地关注舆论导向,引导互联网媒体充分发挥信息中介的功能,提高资本市场定价效率;第二,上市公司可通过互联网媒体向市场参与者传递公司基本面信息,缓解公司与投资者之间的信息不对称程度,提高公司价值;第三,投资者可以通过互联网媒体充分挖掘与上市公司相关的有效信息,以获取更高的投资收益。

[1]Barber B M,Odean T.All that Glitters:The Effect of Attention and News on the Buying Behavior of Individual and Institutional Investors[J].Review of Financial Studies,2008,21(2):785-818.

[2]饶育蕾,彭叠峰,成大超.媒体注意力会引起股票的异常收益吗?——来自中国股票市场的经验证据 [J].系统工程理论与实践,2010(2):287-297.

[3]陈泽艺,李常青.媒体报道与资产定价:研究综述 [J].外国经济与管理,2017(3):24-39.

[4]Tetlock P C.Giving Content to Investor Sentiment:The Role of Media in the Stock Market [J].The Journal of Finance,2007,62(3):1139-1168.

[5]Garcia D.Sentiment During Recessions [J].The Journal of Finance,2013,68(3):1267 -1300.

[6]游家兴,吴静.沉默的螺旋:媒体情绪与资产误定价 [J].经济研究,2012(7):141-152.

[7]汪昌云,武佳薇,孙艳梅,甘顺利.公司的媒体信息管理行为与IPO定价效率 [J].管理世界,2015(1):118-128.

[8]罗进辉,杜兴强.媒体报道,制度环境与股价崩盘风险 [J].会计研究,2014(9):53-59.

[9]黄俊,郭照蕊.新闻媒体报道与资本市场定价效率——基于股价同步性的分析 [J].管理世界,2014(5):121-130.

[10]林慧婷,何玉润,王茂林,朱冰.媒体报道与企业资本结构动态调整 [J].会计研究,2016(9):41-46.

[11]赖黎,马永强,夏晓兰.媒体报道与信贷获取 [J].世界经济,2016(9):124-148.

[12]Fang L,Peress J.Media Coverage and the Cross-section of Stock Returns[J].The Journal of Finance,2009,64(5):2023-2052.

[13]张雅慧,万迪防,付雷鸣.股票收益的媒体效应:风险补偿还是过度关注弱势 [J].金融研究,2011(8):143-156.

[14]席勒,理,红敏.非理性繁荣:Irrational Exuberance[M].北京:中国人民大学出版社,2007.

[15]权小锋,吴世农.投资者关注,盈余公告效应与管理层公告择机 [J].金融研究,2010(11):90-107.

[16]Merton R C.A simple model of capital market equilibrium with incomplete information [J].The journal of finance,1987,42(3):483 -510.

[17]Easley D,O'Hara M.Information and the cost of capital[J].The journal of finance,2004,59(4):1553 -1583.

[18]Kahneman D.Attention and effort[M].Citeseer,1973.

[19]Huberman G,Regev T.Contagious Speculation and a Cure for Cancer:A Nonevent that Made Stock Prices Soar[J].The Journal of Finance,2001,56(1):387-396.

[20]Cai D et al.Extracting Content Structure for Web Pages based on Visual Representation[M].Springer,2003:406-417.

[21]Fama E F,French K R.Common Risk Factors in the Returns on Stocks and Bonds[J].Journal of Financial Economics,1993,33(1):3-56.

[22]Carhart M.On Persistence in Mutual Fund Performance[J].The Journal of Finance,1997,52(1):57-82.

[23]朱红军,何贤杰,陶林.中国的证券分析师能够提高资本市场的效率吗——基于股价同步性和股价信息含量的经验证据 [J].金融研究,2007(2):110-121.

[24]赖步连,杨继东,周业安.异质波动与并购绩效——基于中国上市公司的实证研究 [J].金融研究,2006(12):126-139.

[25]Ang A,Hodrick R J,Xing Y,et al.The Cross-section of Volatility and Expected Returns [J].The Journal of Finance,2006,61(1):259-299.