大学生信用借贷风险的管控研究

2017-07-05徐静怡白建平崔馨月李元清

陈 曦,徐静怡,白建平,崔馨月,李元清

大学生信用借贷风险的管控研究

陈 曦,徐静怡,白建平,崔馨月,李元清

文章通过对信用借贷额进行实证研究,选取性别、家庭收入、生活费与额外收入作解释变量,比较分析的结果表明男性以及家庭收入越高的大学生借贷规模很大;生活费与额外收入越多的大学生借贷额越少,进而提出降低借贷风险的意见。

大学生;信用借贷;回归模型

随着互联网金融市场及 P2P 平台井喷式增长,校园金融信贷也充满勃勃生机,越来越多大学生选择分期付款、提前消费的新模式。但互联网金融包括校园金融信贷都还处于金融监管的真空地带,极易引发信用风险。

在信用卡借贷逐步退出大学生金融信贷市场的大背景下,诸如“分期乐”“爱学贷”等第三方借贷平台迅速占领大学生借贷市场,并以消费类贷款占重要比重。考虑到大学生无固定收入但有冲动消费,以及借贷平台的低门槛高借贷,往往导致大学生借贷超出还款范围的金额。因此,对于大学生信用借贷风险的管控研究具有现实意义。

一、关于大学生信用借贷风险的调查

2016 年 6 月至 9月,我们于南通和苏州的高校进行了第一次问卷调查,共获得 322 份有效数据。这一次调查侧重于大学生关于网络借贷风险的认知程度,探究大学生对于网络借贷的风险防范意识和对网贷平台规范性的了解程度。

(一)大学生借贷原因

调查过程中,我们发现有借贷经历的大学生占比重较大。31.6%的大学生有借贷经历,57.76%的大学生表示身边的同学有过网络借贷经历。当代大学生对于超前消费没有太大抵触,这与中国老一辈的存钱习惯形成鲜明对比。由于家庭条件,“拮据”的生活费让大学生购买高档商品成为一种奢望,而某些大学生为了快速获得资金购买商品,就去寻求借贷平台帮助。借贷平台手续简便,短时间内即可轻易获得大量资金。

(二)大学生对借贷平台的了解程度

对一些网络借贷平台,大多数人的认识程度仅限于听说过或是了解。40.37%的大学生表明了解一些网贷平台但没有使用过;29.19%的同学表示听过但基本不了解;只有 15.53%的同学表示比较了解,自己或是周围的人使用过;而 14.91%的人表示完全没有听说过校园信贷。这表明大学生对于借贷平台的正规性、规范性的了解还不够,往往会因为手续简便、借贷金额大而倾向于某一借贷平台,不会花时间去检验它的合法性。

(三)大学生对于风险防范意识

大多数大学生的安全意识很强,能够保护自身,但也有相当一部分同学安全意识薄弱,没有风险防范意识。我们的调查数据显示,65.22%的同学在选择网络借贷平台时会考虑平台口碑,22.36%的同学会考虑平台知名度高低,但也有一部分安全意识薄弱的人优先考虑借贷平台是否有优惠活动,或主页平台是否吸引人。借贷平台往往针对的就是那一小部分的同学。这部分同学过于追求物质化生活,不会考虑父母的还款能力,对于自己家的真实条件不是很清楚,又受到借贷平台不断的宣传诱惑,最终陷入了泥潭。

二、关于大学生信用借贷风险的因素分析

(一)研究假设

在建立数理经济模型之前,我们有如下假设:

1.性别之间的差异:女生由于追赶潮流,可能会产生更多的消费,且更易产生攀比心理,故更倾向于通过网络平台借贷提前消费。

2.家庭经济状况的差异:家庭情况较好的大学生往往会有较多的可支配收入,因而他们会产生更少的借贷,即家庭收入与借贷金额呈负相关。

3.生活费与额外收入之间的差异:我们认为生活费、额外收入与借贷金额负相关,如果学生有足够的收入来源,他们就没有通过网络平台借贷的需求。

4.地区之间的差异:东部沿海地区的经济发展水平要比西部地区高,商品种类更加丰富,因此东部地区的大学生借贷要比西部地区的多。

(二)指标和变量的选取

通过前期的资料查询与搜寻,我们认为目前影响大学生借贷的因素有性别、家庭经济背景、大学生收入、地区、借贷缘由,支出主要项等,且变量之间互不相关,不存在序列相关性。基于此假设,本文采用多元线性回归模型,该模型可以反映因变量的变化受多个自变量影响的情况,通过偏回归系数来解释各解释变量对被解释变量形成的影响。多元线性回归模型的表达式为:

其中 k 为解释变量的数目,βj(j=1,2,…,k)称为回归系数。

(三)数据来源

为了获得广泛有效的数据,我们在 2017 年年初采取线上调查的方式,获得了 236 份有效数据;但我们没有考虑充分好第二次问卷的问题设置,导致获得的问卷数据无法进行定量分析,所以我们吸取教训,设计了第三次调查问卷。在 2017 年3月至4月,采取线上及线下发放的模式,获得了512份有效数据,为下面的建模奠定了基础。

(四)模型建立

调查研究结果表明不同地区的学生在借贷方面并没有显著的差别,因此,我们排除了地区因素。进而选取了性别、家庭月收入、生活费、大学生额外收入(如兼职等)作为解释变量,将借贷额 Y作为被解释变量,建立数理模型。

其中,α 为常数项,β1到 β4为各因素对借贷金额的影响系数,X1为生活费,X2为额外收入,ε为随机误差项。

(五)回归结果

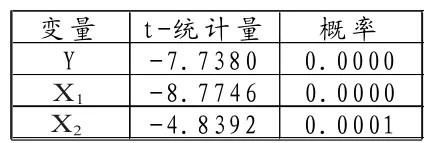

为了避免产生伪回归,我们首先对数据进行平稳性检验。ADF单位根检验是最常用的平稳性检验方法,我们对变量 Y、X1与 X2进行 ADF单位根检验,表1给出检验结果。

表1 ADF单位根检验

由表1看出,所有变量的ADF检验均在1%显著水平下显著,表明所有变量均是平稳的,因此可以对它们进行最小二乘法回归。注意到,我们调查所得到的是截面数据,考虑到截面数据易产生异方差,因此我们采用了广义最小二乘法以消除异方差对模型结果的影响。回归结果如表2所示。

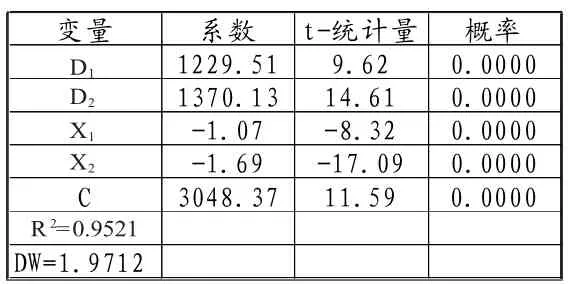

表2 模型(2)的广义最小二乘法回归结果

从表 2 可以看出,各个变量的系数的 t统计量的伴随概率均为0.0000,表明所有变量的系数均在 1%的水平下是显著的。由于 DW统计量为 1.9712,接近于 2,这表明模型的随机误差是白噪声序列。又由于 为 0.9521,表明该模型具有很高的拟合优度。由此得到的回归方程为:

根据回归结果,我们得到一些结论。

1.直观看来,D1=1229.51 表明男生的平均借贷金额要显著高于女生的平均借贷金额;D2=1370.13 表明家庭月收入在一万以上的要显著高于家庭月收入在一万及以下的平均借贷金额;X1=-1.07 表明生活费越低,则借贷金额越大;X2=-1.69 表明额外收入越低,则借贷金额越大。

2.其次,性别和家庭收入对借贷额的影响都为正向,但家庭收入的影响要高于性别。这表明学生的家教以及父母对孩子金钱观的培养对孩子借贷行为有着重要作用。生活费和额外收入对借贷金额都为负向,但额外收入的系数要比生活费的系数高,这表明大学生每月固定的生活费对借贷额的影响很小,而他们用业余时间兼职赚取的钱越多,向借贷平台寻求资金援助的可能性就更小。

3.最后,性别与家庭收入的系数都大于 1000,而生活费与额外收入的系数仅为个位数。这表明,与其他两个因素相比较,借贷额对生活费和额外收入的敏感度是很小的。因此,要想加强风险管控,应着重从家庭收入和性别方面入手。

(六)回归结果的解释

1.生活费、额外收入与借贷金额的实证结果与假设一致,与借贷额成负相关。这可能是由于大学生存在攀比、从众心理等不良消费理念,往往会购买超出个人收入的高档耐用品等,却没有足够的额外收入(如兼职工资)满足购物需求,因而会通过借贷平台借款来提前消费。

2.在性别与家庭收入方面的实证结果与我们的预期假设相反,我们分析,男生的借贷金额比女生高是因为女生相比于男生具有更好的消费习惯,会精打细算;而男生往往会因为没有明确的金钱观念,花钱大手大脚,因而在花销大于收入时,选择互联网借贷。

3.家庭收入越高,借贷金额越高可能是由于家庭收入高的学生,消费水平较高,而每月的生活费有限,无法满足以前的消费习惯,以及大学生尚未形成良好的金钱观念和理性的消费观念,因而存在借贷需求。

三、若干政策建议

本文通过调查问卷、数学建模等方法,探寻影响借贷金额的因素。大学生虽然每月都有固定的生活费,但他们仍是一个没有收入来源的群体,没有工资的保障,无法确保每个月按时还款,这就存在了一定的违约风险。因此,我们认为既要帮助大学生树立正确的消费观念,也要通过对影响大学生借贷金额的因素进行风险管控,从而降低大学生借贷违约风险。

(一)从性别角度看,同一年龄段,男生对于金钱的概念往往没有女生清晰。因此,男生需要更好地学习理财观念,在进行消费时要更慎重地考虑是否为自己所需,是否价格符合实际价值,更需要去体会生活费的来之不易,通过兼职等来了解赚钱的不易,从而对于消费更为谨慎,避免盲目。

(二)从家庭收入的角度看,月收入在一万元以上的家庭的学生借贷金额高,这主要是由大学以前养成的消费习惯造成。对此,家庭收入较高的家长应着重培养学生良好的消费习惯,不要让他们过度依赖父母,减少或避免大学因为生活费不够而向借贷平台借款的行为。对于家庭收入在一万元以下的家庭,家长应教育学生在能力范围内消费,以免造成家庭的负担。

(三)大学生自身还要树立良好的消费观念和消费习惯,切勿从众消费、攀比消费,控制好自己的消费欲望。若每月生活费及其他额外收入无法满足自己的消费需求,开源节流两方面都要做好,既可以通过打工、兼职等方法赚取收入,也应该学会对不必要的消费说“不”。同时也要加强对风险的认知,做好把控,不要盲目借贷。

[1]蒋勇.当代大学生信贷消费探析[J].陕西青年职业学院学报,2009,(01).

[2]薛洪言.校园信贷市场的冷与热[J].清华金融评论,2016,(03).

F832.4

B

1008-4428(2017)06-93-02

陈曦,江苏宿迁人,南京财经大学金融学院学生,研究方向:金融学;徐静怡,江苏无锡人,南京财经大学金融学院学生,研究方向:金融工程;

白建平,江苏无锡人,南京财经大学金融学院学生,研究方向:金融学;

崔馨月,江苏南通人,南京财经大学金融学院学生,研究方向:金融工程;

李元清,河北石家庄人,南京财经大学金融学院学生,研究方向:金融工程。