上海房地产投资报酬率走势分析

2017-07-03上海城市房地产估价有限公司

文/上海城市房地产估价有限公司

上海房地产投资报酬率走势分析

文/上海城市房地产估价有限公司

报酬率即房地产估价报酬资本化法中常用的Y值,是目前被广泛采用的一项衡量投资效益水平的经济指标,供置业者在房地产投资(包含自用)时作参考。它也是投资者对资金的时间价值所获收益回报及回收的动态估计,是其在持有期内可接受的最低收益率。该指标同时能帮助房地产主管部门更及时、更准确地了解客观投资收益的水准,为主管部门招商引资提供依据,为政府调控房地产市场提供数据支撑。

一、2016年上海住宅报酬率情况

如将投资者收回期初全部房地产投资(用V0表示)作为最基本的目标,再用5年持有期中每年纯租金和5年后转售价值“倒算”出折现率Y,此Y便等同于该房地产的内部收益率IRR。

就上海市房地产市场情况来看,由于住宅市场上租金偏低,房价涨幅较大,若仅考虑持有期内的投资回收,不考虑房地产的增值收益的指标,是不能真实预测房地产价格的。报酬资本化法更适用于当前的房地产市场估价。报酬率Y能同时反映投资者在预期收益的持有期内必须具有的收益回报和回收水平,本文中以报酬资本化率Y(IRR)作为衡量指标。值得注意的是,此IRR为税前IRR。“营改增”后,对于住宅而言,每套房地产对应的增值税均不同,无法使用大数据统计测算。对于非居(商业、办公)而言,其交易过程中涉及的税种较复杂,如土地增值税、增值税、企业所得税或个人所得税等,导致其转让成本较高,税后IRR值较本文中的所求得的税前IRR明显偏低,在此作特别说明。

图1 2016年上海各行政区域住宅报酬率趋势图

IRR的求取分两种模式,即“全剩余寿命模式”和“持有加转售模式”。基于各类物业的特征,住宅报酬率求取采用后者,即“持有加转售模式”,商业报酬率求取则采用“全剩余寿命模式”,办公报酬率两种模式兼用。

本次住宅报酬率(下文用IRR表示)的求取方式是采用 “持有加转售模式”。样本点主要分布在长宁、虹口、黄浦、静安等十几个行政区域中,房屋类型为普通住宅(本文中的住宅报酬率测算对象不包含别墅、新式里弄等特殊物业类型)。

2016年税前IRR均值为15.35%,其范围区间为13.94%-16.76%,较2015年10%的均值高出近五个百分点,这主要是由于2015下半年至2016年上半年二手住房市场的非理性入市热潮导致转售价格成倍增长,大量“地王”的涌现提升了人们对未来房地产价值的预期,从而使IRR迅速攀升。其中,最高区域为虹口区,其平均IRR值为18.11%。这是由于2015年底,虹口区推出了超高端楼盘“瑞虹新城”,拉高了整个区域的预期。最低区域为奉贤区,其平均IRR值也超过10%,达到11.3%。为稳定楼市运行,上海市政府相继出台了“沪九条”、“沪六条”等政策,使市场产生政策趋紧的心理预期,加之前期部分需求已提前释放,预计后阶段价格涨势或将逐步趋缓。

二、2016年上海办公报酬率情况

根据办公楼的集聚程度、集聚区域内的用途单一度和形成的影响力、地标楼盘的提升作用,可将上海的土地划分为五档:核心商务区、次级商务区、零散办公聚集区、中环内零星办公区域及中环外城区零星办公区域、中环外零星办公区域。此次办公报酬率求取以核心商务区、次级商务区、零散办公聚集区为主,样本点分别坐落于浦东新区、虹口、闸北等10个区域。办公报酬率的求取方式为“全剩余寿命模式”及“持有加转售模式”兼用。

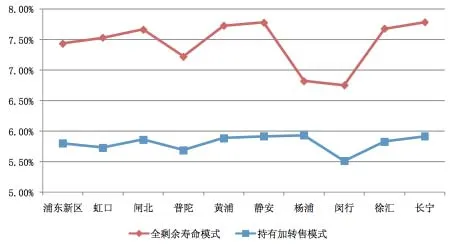

从图2可知,办公“全剩余寿命模式”的报酬率平均取值范围高于“持有加转售模式”一个多百分点,原因在于:第一,目前上海办公楼尤其是顶级办公楼都以出租为主,鲜有出售,这与办公转让过程中需缴纳高额税费有关。第二,在求取报酬率的过程中,主要考虑以下几个关键因素:租金、租金增长率、售价、销售增长率等。在“持有加转售模式”中,对报酬率的变动产生较大影响的主要是总体增长率△,而根据中房指数发布的上海办公指数,数学模型预测办公价格每年的增长率仅为1.5%左右,这也是造成该模式取值较低的原因之一。

图2 2016年上海各行政区域办公报酬率走势图

从2016年的IRR来看,办公用途房地产税前IRR测算均值范围区间约为5.28%-8.26%,可见上海典型商务区办公物业的价格和租金相对偏低。这与近几年实体经济下滑、商办物业受电商冲击严重等因素有关。

三、2016年上海商业报酬率

(一)上海的业态主要分为三类

1.大型综合商场类:主要为市中心各成熟商圈中的大型综合商场,只租不卖,往往有外资股权。商品以品牌为基础,出售高档奢侈品。

综合商场按其所涉品牌、商品、租金等又可分为三种:

(1)大型购物中心:一等如恒隆、环贸广场、国金;二等如来福士、龙之梦、K11等;(2)大型百货公司:如百盛、太平洋。(3)大卖场:如乐购、家乐福等。

2.专业市场类:主要以出租柜台为主,偶有出售。商品多有专业特色,如七浦路服装市场、曹安路轻纺市场、豫园的小商品市场等。上述商场面积分割小,单价高,租售比相对比较平衡,出租与销售案例较多。

3.沿街店铺类:多为租售结合,以租为主,商品不限,个人产权较多。沿街店铺经营种类繁多,建筑面积往往在500平方米以下,因此,交易对象价值总量低,个案交易量最大。按其建筑形态、服务对象、商品定位,又可分为四种:第一,办公楼沿街店铺(裙房为主);第二,住宅社区沿街店铺(配套为主);第三,一般沿街店铺(零星为主);第四,顶级沿街店铺(极佳路段为主)。由于目前上海没有足够的大型综合商场的成交数据,该类报酬率暂时空缺。

根据上海市城市规划设计研究院和上海市商务发展研究中心2014年8月发布的《上海市商业网点布局规划(2014-2020年)》,围绕上海“四个中心”和现代化国际大都市建设的战略,预测上海的商品销售总额年平均增长10%以上,社会消费品零售总额年平均增长8%-10%。至2020年,15个市级商业中心总建筑面积将达1000万-1200万平方米,19个区级商业中心总建筑面积将达1000万-1200万平方米。此次商业报酬率样本以上述上海市已建成的商业中心布局网点为主。商业报酬率的求取以“全剩余寿命模式”为主。

(二)2016年上海商业报酬率的基本特点

1.上海专业市场的报酬率是商业业态中最高的。无论是豫园小商品市场,还是七浦路服装市场,其报酬率均值都超过8%,七浦路峰值甚至超过了11%。这是由于目前专业市场买卖较活跃:租金高、运营费用低、资金周转快、客流量大导致最高的报酬率产生。

2.三种沿街店铺报酬率惊人相似。无论是底层办公楼店铺,还是住宅社区底层的配套店铺,亦或一般商业街的底层店铺,三种报酬率都较相似。其中办公楼底层沿街店铺与一般沿街店铺报酬率的峰值略超过住宅底层沿街店铺。这是由于办公楼或者一般沿街店铺在商业的专业性、人流、租金等方面都超过了住宅社区的沿街店铺。此外,办公楼或一般沿街店铺客户流动快,商品种类多,能满足不同客户的需求。而住宅底层沿街店铺对应的主要为周边住户,商品类型少,价格偏低,且其店铺的商品替代性较强,受电商打击力度较大。故报酬率相对低些。

3.顶级沿街店铺报酬率在沿街店铺中最高。顶级沿街店铺由于地段好、人流多、商品以高档次奢侈品为主,利润较高。由于租金收益往往采取底租加营业利润分成的模式,尽管运营费用也高,但在运营团队的精心策划下,通过宣传和淘汰等手段,较高的收益能得到保障。

(整理/田蓉泉)