近三年新加坡税制改革动向及成效研究

2017-07-03杨苏苋

杨苏苋

摘要:介绍了新加坡2013年至2015年税制改革的政策措施,总结了这三年税收制度改革的成效,希望对了解新加坡税制改革提供有所裨益。

关键词:新加坡;税制改革;动向与成效

中图分类号:D9

文献标识码:A

doi:10.19311/j.cnki.16723198.2017.17.056

1近三年来新加坡税制改革的内容

1.12013年度预算案中的税收政策

(1)个人所得税方面:①60岁以下的纳税人给予应纳税额30%的退税;②60岁以上的纳税人给予应纳税额50%的退税,但所退税额最高额度不超过1500新元。

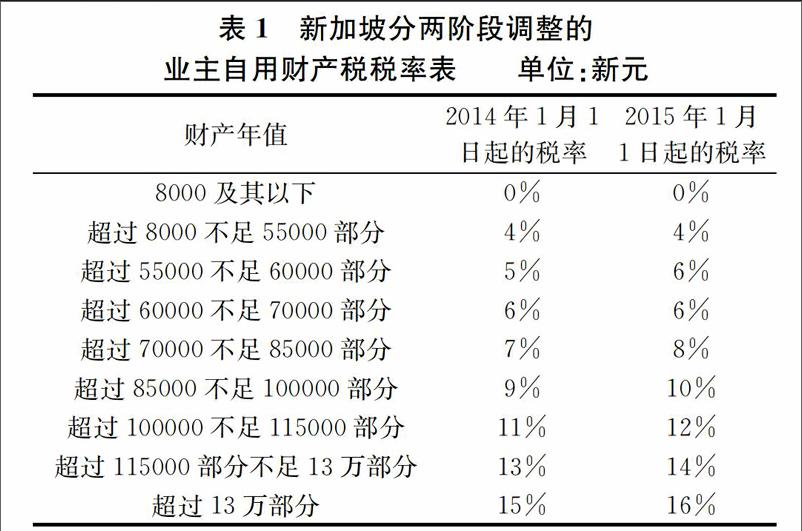

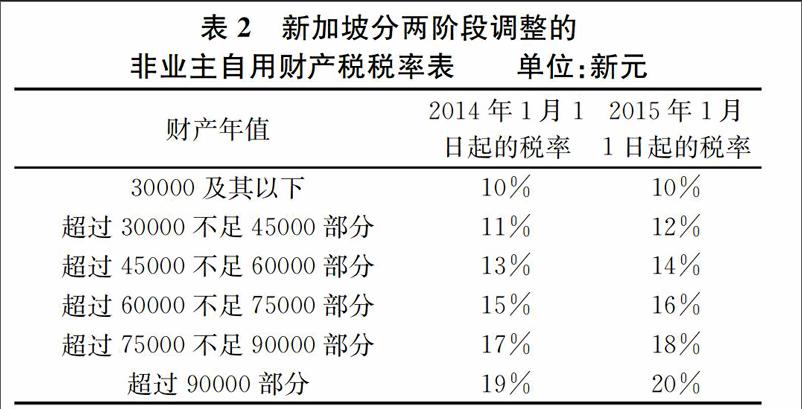

(2)其他税收措施:①印花税:为抑制外籍买家对新加坡房地产的需求,新加坡政府2013年1月发布措施调高印花税,规定针对外籍买家缴纳的额外买方印花税从10%提高至15%。②货物与劳务税:2013年3月31日,新加坡政府收入部门公布了一项税收指引,阐明了对不同交易部门的货物与劳务税的规定。主要针对保险公司、飞行器、特殊商品储存、出口以及货物与劳务税递延纳税的详细规定,并进一步解释了指引中特殊术语的限定范围。其中,保险公司规定了人身保险属于免税范围,但长期医疗保险却不属于免税范围,但在某些情况下,又根据投保人、受益人是居民与非居民又有不同的特殊情况的区别。同时,飞行器的销售与维修、保养等也纳入了免税范畴,明确了特殊商品服务的范畴和递延纳税的期间,重申了只有货物与劳务税可以递延纳税,而关税与国内货物税仍然在进口环节纳税。③财产税:自2014年1月1日起,取消空置房产的财产税退税权,同时分两个阶段调整财产税的税率结构,以提高财产税结构的累进性。调整情况详见下表1与表2。④外籍家庭佣工税:为向需要雇用外籍家庭佣工照顾新加坡家属(即幼儿,老人和残疾家庭成员)的家庭提供更直接的税收援助,雇佣外籍家庭佣工的征税率将从目前的每月170美元减少到每月120美元。

1.22014年度预算案中的税收政策

(1)个人所得税方面:①提高了残疾人(包括残疾父母、夫妻、姐妹及孩子)的免税额。②和抚养者一起生活的父母及残疾父母免税额分别增加到9000新元和1.4万新元,不和抚养者一起生活的父母及残疾父母免税额分别增加到5000新元和1万新元。残疾夫妻、残疾姐妹及残疾孩子的免税额增加到2000新元。从2016年起,非居民免税额将被取消。③从2016年起,已婚夫妇不得互相转移扣除额和不足额(包括损失后转计划)。作为过渡期的让步,在2015年级以前已婚夫妇的扣除额和不足额根据现行法规可以相互转移到2017年。未利用的捐赠额最多可以前转5年。④给予新加坡家庭额外的扶助(GSTV):给予55岁及以上的新加坡人一次性现金扶助,现金扶助总额约1.7亿新元;给予一般家庭服务与储蓄费用退回,退回税费总额约8000万新元。

(2)企业所得税方面:①由新加坡银行发行的金融工具(除股份外)将被视为债务,发行方的分配可以扣除,而投资者要缴税。该税收待遇将从2015年起适用。②生产和创新激励计划(PIC)将延长到2018年,2016年至2018年之间支出限额是每年每次活动40万新元;中小企业的支出限额将从每年每次活动40万新元增加到60万新元;企业在招聘协议安排下支出的员工培训费用可以扣除。③在所得税法案的14DA(1)部分中,对研发活动中发生的合理支出可以加计扣除50%,这一政策将会延长到2025年。在14E部分的税收扣除将会延长到2020年3月31日。④所得税法案19B部分的资产减值津贴(writing down allowance,WDA)计划将延长到2020年。媒体和数字娱乐公司的加速WDA计划将延长到2018年。⑤在所得税法案的14A部分,知识产权的注册成本允许100%扣除,这一政策将延长到2020年。⑥从2014年2月21日起,对向非居民企业在新加坡的分支机构支付利息和特许权使用费,支付者不再需要缴纳预提税。⑦新加坡基金经理管理的基金税收激励计划将延长至2019年3月31日。

(3)其他税收措施:①国内货物税:自2014年2月21日起,对烟草和雪茄制品的国内货物税税率提高10%,液体酒精类提高25%(啤酒和气泡酒保持原税率)。②调整车辆税,增强对新加坡公民使用环保车辆的激励。③博彩税:税率从25%提高至30%。④外国劳工税:2016年7月,建筑行业的基础技能年度工作许可证持有的征税从600新元增加到700新元;高技能工作许可证持有人的征税率将保持不变,以进一步鼓励建筑公司选择雇佣高级技术工人。⑤提高老年工人中央公积金缴费率。

1.32015年度预算案中的税收政策

(1)个人所得税方面:①为给予需要赡养老人以及照顾小孩的中低收入家庭税收上的支持,新加坡政府将外籍家庭佣工优惠税税率从每月120新元减至每月60新元,同时将该优惠税税率的适用范围从需要抚养12岁以下孩子的家庭扩大到需要抚养16岁以下孩子的家庭;②为帮助中低收入者提高收入水平、降低税收负担,所有个人所得税纳税人均给予应纳税额50%的退税,但最高退税额不超过1000新元。③为提高个人所得税税率的累进性与增加税收收入,将个人所得税税率表调整如表3。

(2)企业所得税方面:①将工资信贷计划(WCS)将延长至2017年,以便企业有更多时间适应因劳动力紧缺而导致用人成本上升的局面。②企业所得税退回:在2016至2017财年给予企业应纳企业所得税额30%的退税,但退税额最高不得超过20000新元。③鼓励企业通过兼并和收购(M&A)扩张企业规模:将收购成本的税务補贴从5%增加到收购价值的25%,每年的税收补贴额的上限为500万新元,同时将并购税收补贴计划延长至2020年3月31日。

(3)其他税收优惠措施:①汽油税与道路税退税:为鼓励人们降低汽车使用率与减少碳排放,自2015年2月23日起,高级汽油与中级汽油的汽油税税率每公升分别提高0.20新元与0.15新元。同时为便于过渡至汽油税的修订,新加坡政府会给予汽车、摩托车以及使用汽油的商务车不同比例的一年期的道路税退税优惠,其中汽车道路税退税比例为20%、摩托车道路税退税比例为60%、使用汽油商务车道路税退税比例为100%。②调整外国劳工税:由于新加坡外国工人流入量(不包括建筑业工人)大幅减少,政府将推迟2015年向S通行证和工作许可证持有人提税,但制造业和建筑业的工作许可证持有人除外:对于2015年和2016年制造业工作许可证持有人的征税率将冻结在2014年的水平;为鼓励建筑业公司雇用和保留更有生产力的高技能工人,政府将基本技能工人的基本层级征税从2015年7月的550新元提高到2016年7月的650新元,以及2017年7月的700新元,同时自2015年7月起,较高技能工人的年度免税征税率将由750新元减至600新元。③捐款减免优惠:2015年向公共机构(IPC)和其他合格收款人捐赠的符合条件的捐款的税收扣除将从目前的250%增加到300%。