EVA业绩评价与企业风险承担

2017-07-03何威风

何威风,刘 巍

(1.中南财经政法大学会计学院,湖北 武汉 430073; 2.清华大学经管学院,北京 100084)

EVA业绩评价与企业风险承担

何威风1,刘 巍2

(1.中南财经政法大学会计学院,湖北 武汉 430073; 2.清华大学经管学院,北京 100084)

本文利用2010年中央企业开始全面实施EVA业绩评价这一自然事件,检验了业绩评价改变是否会影响企业风险承担。研究发现,实施EVA业绩评价制度后,中央企业改变了风险承担水平;当管理者拥有较低权力、较高能力以及较多薪酬激励时,实施EVA业绩评价制度后中央企业会更积极去承担风险。进一步研究发现,EVA业绩评价制度显著增加了中央企业价值。本文研究不仅丰富了企业风险承担研究内容,而且对于完善业绩评价制度和提高企业风险承担水平提供了参考。

业绩评价;企业风险承担;经济增加值

一、引言

企业经营活动是基于风险和收益的合理判断选择进行的,企业风险承担反映了企业决策过程中对风险的态度。期望保持持续增长和较强的竞争优势,获得更高的投资回报,提升股东财富和企业绩效,企业需要积极进行风险活动以提高企业承担风险水平[1-3]。不仅如此,企业积极进行风险承担水平较高的投资活动将有助于促进整个社会技术进步和资本使用效率提高,带来经济长期增长[4]。Nakano和Nguyen(2012)[5]认为,尽管过度风险承担会导致企业破产,但是获得成功的企业几乎没有不承担风险的。因此,如何有效提高企业风险承担水平成为公司财务乃至资本市场研究中的一个十分重要问题。

与已有文献侧重于分析激励结构对企业风险承担影响[4,6-9]的不同是,本文主要分析业绩评价机制对企业风险承担的影响。通过权威统一安排内部生产经营活动,企业使其解决契约纠纷的效率高于市场,但由于人类决策时的处理信息能力有限,分权化管理成为现代企业必然的选择[10-11]。为解决分权化管理带来的委托人与受托人在信息不对称条件下,目标函数不一致所引发的委托代理问题,企业组织设计时需要通过有效的控制机制来引导代理人的行为,确保其与企业组织目标一致。科学、合理的业绩评价系统则能满足企业控制机制的要求。管理者业绩评价是对企业管理过程进行的一种控制,核心目标是通过评估管理者的业绩,对结果进行反馈、分析业绩差距来实现管理者绩效的提升,进而改善企业管理水平和业绩。同时,管理者业绩评价结果也是其获得薪酬和晋升的重要依据。可见,通过对管理者业绩目标的确定、评价、提升与新业绩目标的确定,业绩评价在企业内部建立了完整的循环,构建起有效的激励业绩评价体系。在有效的激励与约束机制下,确定的业绩指标将会引导管理者的行为。作为企业业绩评价的重要方法,经济增加值(Economic Value Added,简称EVA)是以“剩余收益”理念为基础,计算企业税后净营业利润中扣除企业全部投入资本成本(包括债务资本成本和股权资本成本)后的所得。其核心理念是企业所有资本投入都是有成本的,只有当企业盈利高于所有资本成本时,管理者才会为股东创造价值。为了能够为股东创造价值,实施EVA业绩评价的企业需要构建评价体系、管理体系、激励制度以及理念体系,从多个角度影响企业管理行为。Reichelstein(1997)[12]认为,EVA有助于管理者拒绝负净现值项目,接受正净现值项目,Rogerson(1997)[13]则指出实施EVA评价的企业,能够有效激励管理者选择对企业长期发展和价值提升有利的决策。Lehn和Makhija(1997)[14]、Kleiman(1999)[15]、Shen等(2015)[16]等研究发现,实施EVA业绩评价,将会使管理者合理选择融资方式,关注公司长期发展,提高投资效率,从而增加企业价值。因此,EVA不仅仅是一种管理者业绩评价方法,更是促使管理者有效使用资本和为股东创造价值的程序理性与结果理性有机结合的激励机制。

为了促进中央企业管理效率的提升,维护股东利益,国资委在对管理者试行经济增加值(EVA)基础上,于2010年提出中央企业全面实施EVA业绩评价制度。本文利用中央企业开始全面实施EVA业绩评价这一自然事件,检验了EVA业绩评价机制对企业风险承担的影响。研究发现,实施EVA业绩评价制度后,中央企业显著提高了风险承担水平;当管理者拥有较低权力、较高能力和薪酬激励时,中央企业更积极地去承担风险。进一步研究表明,实施EVA业绩评价后显著增加了中央企业的价值。

本文的可能创新点为:一是从业绩评价的新视角研究了企业风险承担行为,丰富了该领域研究内容。现有激励机制与企业风险承担关系研究主要集中分析管理者薪酬激励和股权激励对企业风险承担的影响,鲜有文献关注业绩评价机制是否会对企业风险承担行为产生影响。本文利用2010年中央企业全面实施EVA业绩评价的自然事件,研究中央企业业绩评价制度变革对企业风险承担行为的影响,丰富了企业风险承担行为的研究内容。二是拓展了EVA研究的领域。现有EVA业绩评价文献大多从投资、创新以及企业价值等方面考察EVA实施的后果,本文则从企业风险承担角度研究了EVA实施的后果。三是进一步深化了管理者激励与企业风险承担之间的研究。本文利用中央企业实施EVA的机会,结合管理者能力、权力以及薪酬激励,多维度研究了管理者激励与企业风险承担之间关系,深化了现有管理者激励与企业风险承担之间的研究。

本文后文安排如下:第二部分为理论分析与研究假设;第三部分为研究设计,包括样本选择与数据来源、研究模型与变量定义以及统计学描述与相关性分析;第四部分是实证分析;第五部分为进一步检验以及稳健性检验;最后是研究结论。

二、理论分析与研究假设

企业在发展过程中会面临各种风险,风险承担水平表明在追逐高额利润过程中企业愿意付出代价的倾向,也综合反映了企业未来增长前景。伴随着企业所有权和经营权的分离,股东与管理者之间的代理问题削弱了管理者应有的冒险动机。因为基于“自我效用最大化”和职位关注的需要,在信息不对称条件下,当个人财富和专用性人力资本高度集中于管理者所任职企业时,管理者会降低承担风险的意愿,甚至放弃预期收益较好但风险较高的项目,使企业呈现较低的风险承担水平,这不仅使企业难以获得更高的投资回报、持续增加竞争优势,也降低了企业的未来绩效和违背企业价值最大化原则。以企业最主要的风险活动投资为例,Bargeron等(2010)[17]认为企业对投资项目的选择就反映了其风险承担水平,愿意进行高风险、高收益投资的企业往往伴随着高资本性支出,有着较高的风险承担水平;Hilary和Hui(2009)[18]发现风险承担水平高的企业往往有着较高的创新积极性和研发开支。当管理者基于私利考虑而选择保守投资策略时,其将会放弃那些预期净现值大于零但风险高的项目,选择投资风险较低的项目,使企业风险承担水平较低[19]。因此,基于委托代理理论,现有文献都发现了通过有效的激励机制(如薪酬激励和股权激励)将会改变管理者保守行为的风险承担行为,促使管理者与股东利益保持一致,为管理者积极承担风险提供了动力[7]。

EVA是以“剩余收益”理念为基础,从企业税后净营业利润中不仅扣除债务资本成本,还扣除股权资本成本,来计算企业全部投入资本成本后的所得。其核心理念是企业所有资本投入是有成本的,只有当企业的盈利高于所有资本成本时,管理者才会为股东创造价值。Reichelstein(1997)[12]认为,EVA有助于管理者拒绝负净现值项目,接受正净现值项目,Rogerson(1997)[13]则指出实施EVA业绩评价的企业,能够有效地激励管理者选择对企业长期发展和价值提升有利的决策。可见,弥补了传统会计利润计算缺陷的EVA将会改变管理者的行为。Lehn和Makhija(1997)[14]、Kleiman(1999)[15]研究发现,EVA将会使管理者通过减少不良资产占用资本(如积极压缩回报率低的生产项目和处置不良资产)来达到提升企业总体资产价值创造的目的;Shen等(2015)[16]研究发现,EVA将会促使管理者审慎融资,注重企业“质量导向型”的长期发展,尽可能提高投资效率和增加企业价值。因此,EVA不仅仅是一种管理者业绩评价方法,更是促使管理者有效使用资本和为股东创造价值能力的激励机制。基于EVA所具有的属性,中央企业实施EVA业绩评价将会对其风险承担产生影响。具体来说,EVA对中央企业风险承担的影响至少有如下3个方面。

第一,EVA业绩评价可以缓和股东与管理者间的利益冲突,具有激励管理者承担风险的作用。EVA业绩评价体现的是企业扣除全部资本成本后的“超额收益”,是从股东角度评价管理者是否为企业创造价值。作为业绩评价的EVA直接影响着管理者的薪酬、晋升与解聘,将会改变管理者行为。其原因在于:当管理者经营决策过程中只考虑私利而没有顾及股东利益使企业价值增值,将会导致EVA值下降,其薪酬水平和职业前景都会受到影响;当管理者基于股东利益最大化决策的同时,努力提升企业价值,企业EVA值也会上升,管理者个人不仅会获得较好薪酬,职业发展前景也将看好。因此,EVA业绩评价可以缓和股东与管理者间的利益冲突,激励管理者树立资本成本意识,努力增加企业EVA值,这不仅使股东与管理者利益保持一致,使管理者自己获得较好的薪酬和职业发展前景,也使企业价值获得增值。在我国国有企业中,管理者激励主要表现为薪酬激励和晋升激励。基于国有企业复杂的代理问题和存在的创新激励、风险性投资项目激励不足等问题,现有文献都发现国有企业具有显著更低的风险承担水平[2,20]。在国有企业中实施EVA业绩评价后,将会在一定程度上缓和股东与管理者间的利益冲突,实现激励相容而发挥薪酬激励和晋升激励作用,有助于减少管理者短期行为和对冒险活动的抑制,提升企业风险承担水平。具体说,一方面,EVA业绩评价改变了国有企业管理者为了获取更多薪酬只注重短期会计指标,不愿意进行创新等高风险投资项目等状况,EVA业绩评价会将国有企业管理者的薪酬与股东财富紧密结合起来,是实现以激励长期价值创造为核心的激励制度。另一方面,我国国有企业还存在政治晋升的隐形激励,国有企业管理者存在“政治锁住”效应,以“政治迎合”的倾向来努力保住职位并争取晋升[21]。为了获得晋升,国有企业管理者对EVA业绩评价必然很在乎,尽可能提高企业风险承担水平以达到EVA业绩评价的内在要求。因此,在国资委主导推动下,EVA业绩评价从薪酬激励和晋升激励两方面鼓励国有企业管理者积极进行风险承担活动,以提高EVA指标值。

第二,EVA业绩评价引导管理者以价值创造为导向,经营决策时积极承担风险。以经济利润为核心的EVA是从企业资本提供者角度,要求管理者为企业创造的净收益必须高于资本的社会平均收益,表明EVA度量的是企业资本利润,而非一般的企业利润。这意味着,一方面EVA指标剔除了企业资本的“个性”特征,度量的不是个别利润,而是资本的社会利润,这将使同一风险水平的资本收益率不因持有人和环境而有所差异,具有了社会统一度量的标尺;另一方面,EVA指标度量的不是企业利润总额,而是企业资本的超额收益,公司只有获得超额收益才能在市场竞争中获得持续发展。因此,Stern(2004)[22]认为,基于经济利润的EVA业绩评价综合考虑了企业全部资本成本,不仅从企业内部,而且从社会环境角度提供了客观评价管理者是否努力经营公司的标准,即只有实现了企业价值提升的管理者才能真正为企业创造价值。实施EVA业绩评价也就意味着管理者必须从股东的角度进行决策,并接受报酬。在获得自由决策权的同时,管理者需要对股东资本负责,谨慎利用资本的同时,积极进行高风险投资为股东和企业创造价值。国资委在中央企业实施EVA业绩评价,将可能会改变管理者以往过分关注会计利润指标及其给管理者带来的影响。在新的业绩评价机制下,中央企业管理者可能会基于价值创造目标,积极承担风险,努力为股东创造高于社会平均水平的资本利润。

第三,EVA业绩评价的会计处理方法有助于管理者进行高风险投资活动,提高企业风险承担水平。在EVA实务处理中,EVA指标的计算是通过对按公认会计准则编制的会计报表项目调整为“经济增加值”项目来实现。在现行会计准则处理下,部分现金成本将被视为期间费用而被全部计入当期损益,理由是这些支出发挥作用的期限仅限于会计当期,难以对公司的未来和长期发展有贡献。显然,这样的会计处理方法对研发费用之类的创新投资活动非常不利,诱发了管理者的短期行为,较少愿意进行风险程度高的创新投资活动,因为管理者减少研究开发支出将会获得较好的企业短期会计盈利数据。采用EVA业绩评价后,国资委允许国有企业将研究开发支出视为投资而非费用,并可以选择恰当的期间进行资本化摊销,即允许研发支出加回到利润中。国资委这一调整意味着管理者增加研发投入时,可以将其以资产形式列入资产负债表,而非直接从当期利润中以费用形式扣除掉。这将不仅会抑制管理者在研发支出上的短期行为,而且降低了管理者研发失败的风险,更大程度上激发管理者创新意愿,提高了企业风险承担水平。基于上述分析,本文提出如下假设:

假设1:EVA业绩评价有助于提升中央企业风险承担水平。

依据管理者权力理论,管理者权力是企业剩余控制权扩张中形成的能力体现,是在公司出现治理缺陷时,管理者拥有超过特定范围的深度影响力。Bebchuk等(2002)[23]认为,如果管理者能够越过董事会而对薪酬契约设计有影响时,管理者将会运用权力去谋取私利而操纵薪酬。权小锋等(2010)[24]研究发现,我国国有企业管理者权力越小,越不可能获取私有收益,特别倾向利用盈余操纵获取绩效薪酬。EVA业绩评价基于价值创造理念,要求管理者从股东利益角度进行决策,建立资本使用原则,这将有助于优化公司治理结构,规范管理者权力的使用。因为良好的公司治理需要准确衡量管理者业绩,EVA提供了符合公司治理内在运行机理需要的评价手段,考虑了企业全部资本的机会成本,会促使管理者基于股东利益形成良好的资本使用原则,更为精明审慎地利用企业资本,并有效地提高企业资本的使用效率,从而最大程度维护股东的利益。同时,EVA指标是通过对会计报表事项进行调整获得的,会计事项的调整过程既是对企业会计处理进行再次监督,发现和纠正问题,又是避免管理者利用财务杠杆粉饰利润过程。因此,实施EVA业绩评价在优化公司治理结构的同时,也会规范管理者权力。相对于权力大的管理者,权力小的管理者将会在EVA业绩评价下努力经营公司,积极进行风险承担活动,不仅会获得较好的薪酬和晋升机会,也实现了股东和企业价值的增值。基于上述分析,本文提出如下假设:

假设2:企业管理者权力低,EVA业绩评价提升中央企业风险承担水平更明显。

依据管理学能力理论,管理者能力包括管理者的学习能力、机会发现能力、资源整合能力以及风险控制能力。管理者学习能力强表明管理者能够从市场上向先进企业学习,突破企业现有资源限制,在组织和机制创新的基础上,勇于承担风险,通过提高企业竞争优势而使企业价值增值。管理者机会发现能力强可以帮助管理者在动态环境中发现稀缺性的投资机会,并可以通过有效的制度设计来科学评估潜在投资机会的价值,控制机会中蕴含的风险,获得价值增值回报。资源整合能力强的管理者将会充分利用现有关系网络和社会资源,突破制度限制,增加企业经营活动中资源管理的稳定性,在整合资源过程中进行高风险投资实现资源高回报率。风险控制能力强的管理者能够以较好的心理素质面对各种问题,积极提高企业风险承担水平,从而提升企业竞争优势。因此,基于管理者能力理论,管理者能力强会促使企业提高风险承担水平。如果考虑到中央企业实施EVA业绩评价,则可能会预期对高能力的管理者来说,EVA业绩评价将会明显地提升企业风险承担水平。理由是,EVA业绩评价是对企业业绩的长期评价,且是对企业所有资本的成本进行评价,这有利于有能力的管理者基于公司长期价值选择选择风险水平高的项目,在使公司获得价值增值的同时,有能力管理者自己也可以获得较好的薪酬和晋升的机会。因此,EVA业绩评价为能力高的管理者进行积极风险承担提供了较好的治理环境,也改变了能力高管理者的决策行为。基于上述分析,本文提出如下假设:

假设3:企业管理者能力高,EVA业绩评价提升中央企业风险承担水平更明显。

在股东与管理者的委托代理关系中,由于专业性人力资本和个人财富集中于管理者任职企业,这降低了积极承担风险的意愿,管理者甚至可能放弃部分风险较高但预期净现值为正的项目。管理者回避风险的行为将不仅损害股东的利益,也损害了企业价值。不过,通过有效的激励机制,使管理者更多的参与公司利益分配,建立起企业、股东与管理者一致的利益基础,将会改变管理者不愿意承担风险的状况。在我国上市公司中,张瑞君等(2013)[8]发现上市公司货币薪酬能激励管理者积极承担风险。在中央企业中实施EVA业绩评价,能更科学地评价管理者对企业的贡献,而有着高薪酬激励的管理者将会在经营好现有业务、努力提高经营收入的基础上,积极投资预期回报率超过资本成本的项目,或者通过加快流动资金周转和加速资本回流等措施,通过出售企业沉淀资本等来提高资本运用效率。这不仅使管理者自己可以获得更多的薪酬和发展空间,也使企业风险承担水平更为明显。基于上述分析,本文提出如下假设:

假设4:企业管理者薪酬激励高,EVA业业绩评价提升中央企业风险承担水平更明显。

三、研究设计

(一)样本选择与数据来源

本文选择样本公司为沪深两市2007年至2014年间的上市公司。选择2007年开始的原因是新会计准则从这一年开始实施,其提供了本文研究变量所需要的数据。样本公司的数据是由国泰安(CSMAR)和色诺芬(CCER)数据库提供。在获得初始样本公司后,我们剔除了金融行业以及无法获得相关财务数据的公司。

(二)研究模型与变量定义

本文主要采用双重差分模型(Difference-in-Differences model,简称DD模型)检验中央企业实施EVA业绩评价后对企业风险承担的影响。中央企业和民营企业分别为实验组和控制组,扣除系统影响因素后,检验中央企业在实施EVA业绩评价后企业风险承担水平是否显著增加。具体说,假设1至假设4的检验模型如下:

Riskit=α0+α1Pevaluation+α2after+

α3Pevaluation×after+∑kαkControlit+φit

(1)

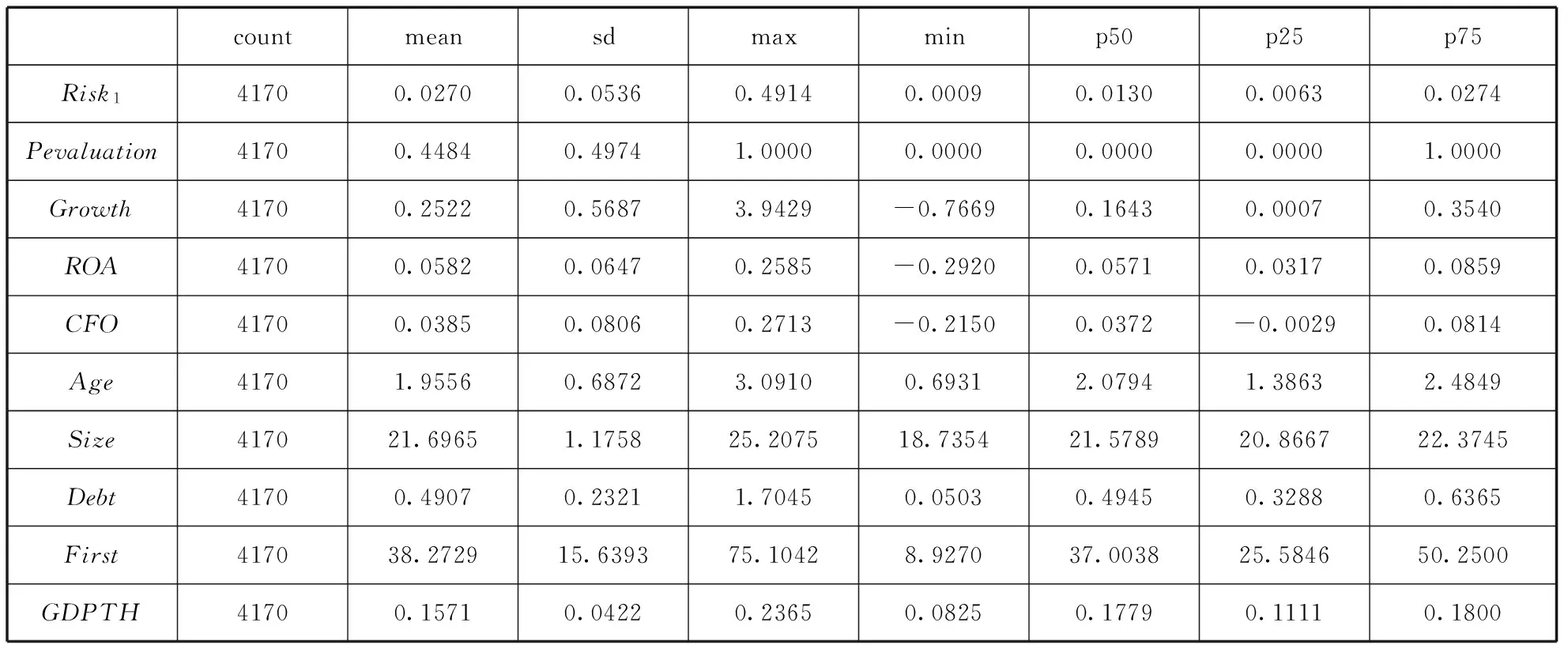

在模型(1)中,Riskit为企业风险承担变量。在已有文献中,企业业绩表现(如盈利波动性、股票回报率波动性以及资产收益率的最大最小值之差)、政策行为(负债比率、研发费用支出)、企业存活的可能性以及对失败的容忍度等都被用来度量企业风险承担[4,25]。由于业绩表现直接体现了企业选择项目的风险性,较多文献采用业绩表现度量企业风险承担。考虑到我国资本市场情况,本文参考Boubakri等(2013)[2]的方法,将采用业绩滚动窗口期中的盈利波动性和资产收益率的最大最小值之差来度量企业风险承担。其中,模型(2)和模型(3)是用来计算企业盈利波动性,模型(2)表示对上市公司每年资产收益率用行业平均值进行调整;模型(3)为计算某观测时间段内的上市公司经行业调整的资产收益率的标准差,该标准差即为企业盈利波动性。本文中,盈利波动性和资产收益率的最大最小值之差选择的观察时间段为3年和4年,对应的变量名为Risk1、Risk2、Risk3、Risk4。

(2)

(3)

在模型(2)和模型(3)中,Nprofit为公司净利润,Assets为公司年末总资产,ROA为公司资产收益率,是Nprofit与Assets的比值。k表示某行业的第k家上市公司,i为具体上市公司;n为计算企业盈利波动性的观测时间段,N为某行业内上市公司的总数量。

在模型(1)中,Pevaluation为虚拟变量,当Pevaluation为1时代表实验组中央企业;当Pevaluation为0时代表控制组民营企业。after表示EVA实施前后时间段的虚拟变量,2010年及以后为1,2010年前为0。Pevaluation×after回归系数为我们观察对象,表示EVA实施前后中央企业和民营企业风险承担水平的差异,我们预测交互项的回归系数显著为正。

在模型(1)中,Control为控制变量。参考John等(2008)、Boubakri等(2013)、何威风等(2016)等文献,本文的主要控制变量包括企业成长性(Growth)、企业业绩(ROA)、企业现金流量(CFO)、上市年限(Age)、企业规模(Size)、资本结构(Debt)、控股股东持股比例(First)、宏观经济形势(GDPTH)以及行业变量(Ind)等[2,4,9]。表1列示了各个变量含义和度量方法。

(三)统计性描述与相关性分析

表2和表3分别为主要研究变量统计性描述和相关性分析。由表2可知,以Risk1计算的上市公司风险承担水平平均数为0.027,中位数为0.013。John等(2008)[4]统计发现20世纪90年代,我国香港地区、英国以及美国企业风险承担水平的平均数分别为0.067、0.069、0.09,表明我国上市公司风险承担水平要低于这些国家和地区。上市公司风险承担的最小值和最大值分别为0.0009和0.4914,表明不同公司间的风险承担水平是存在较大差异的。在控制变量方面,上市公司成长性的平均数为0.2522,上市公司资产收益率为0.0582,表明上市公司有着较好的成长性,但资产收益率还有待提高。

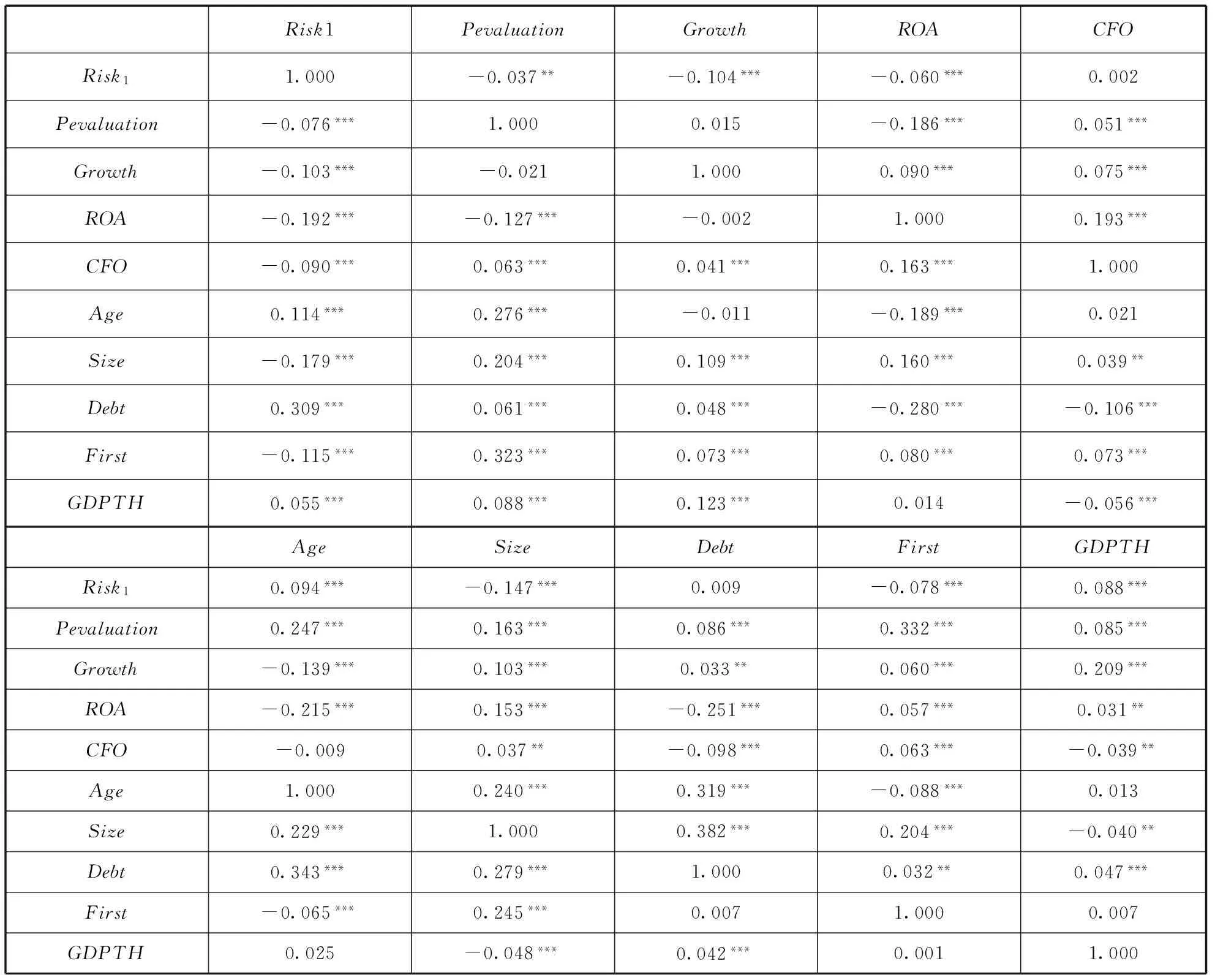

由表3知,评价对象的虚拟变量(Pevaluation)与风险承担变量显著为负,表明我国国有企业承担风险意愿较低,这与李文贵和余明桂(2012)[20]、Boubakri等(2013)[2]等研究发现是一致的。在控制变量方面,上市公司成长性、资产收益率、现金流量、规模、第一大股东持股比例等与企业风险承担水平显著负相关,表明上市公司成长性和资产收益率好、现金流量多、资产规模大以及第一大股东持股比例高的公司,风险承担意愿较低。上市公司上市年限、财务杠杆以及宏观经济形势与企业风险承担水平显著正相关,表明上市公司年限越长、资产负债表越高以及宏观经济形势较好时,企业承担风险意愿较高。

表4是中央企业与民营企业在实施EVA业绩评价后的企业风险承担水平的双重差分分析。从企业风险承担度量的4个指标看,在中央企业实施EVA业绩评价前,民营企业风险承担水平要高于中央企业,且两类企业风险承担水平之间的差异都是非常显著;在中央企业实施EVA业绩评价后,中央企业风险承担水平高于民营企业,且两类企业风险承担水平之间差异非常显著,这表明实施中央企业实施EVA业绩评价后,相对于民营企业,中央企业显著提高了风险承担水平。此外,就中央企业实施EVA业绩评价前后来看,实施后中央企业风险承担水平显著提高,实施前后的企业风险承担水平差异也是非常显著的。

表1 研究变量定义和度量方法

表2 研究变量描述性统计表

表3 研究变量相关系数表

注:表左下部分为Pearson相关系数,右上部分为Spearman相关系数;*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

表4 EVA业绩评价与企业风险承担双重差分分析

注:表内列示的是均值比较;*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

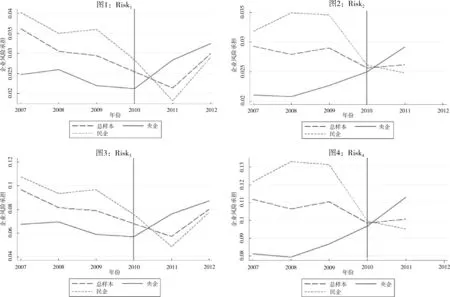

图1是中央企业和民营企业风险承担四个度量指标的平行趋势图。从图中1可以发现,在中央企业实施EVA业绩评价前,民营企业的风险承担水平要显著地高于中央企业;在中央企业实施EVA业绩评价后,中央企业风险承担水平显著高于民营企业。从中央企业本身的企业风险承担水平来看,2010年前后也是其增加变化的拐点。这初步表明国资委在中央企业实施EVA业绩评价可能是中央企业风险承担水平变化的重要因素。

图1 企业风险承担平行趋势图

四、实证分析

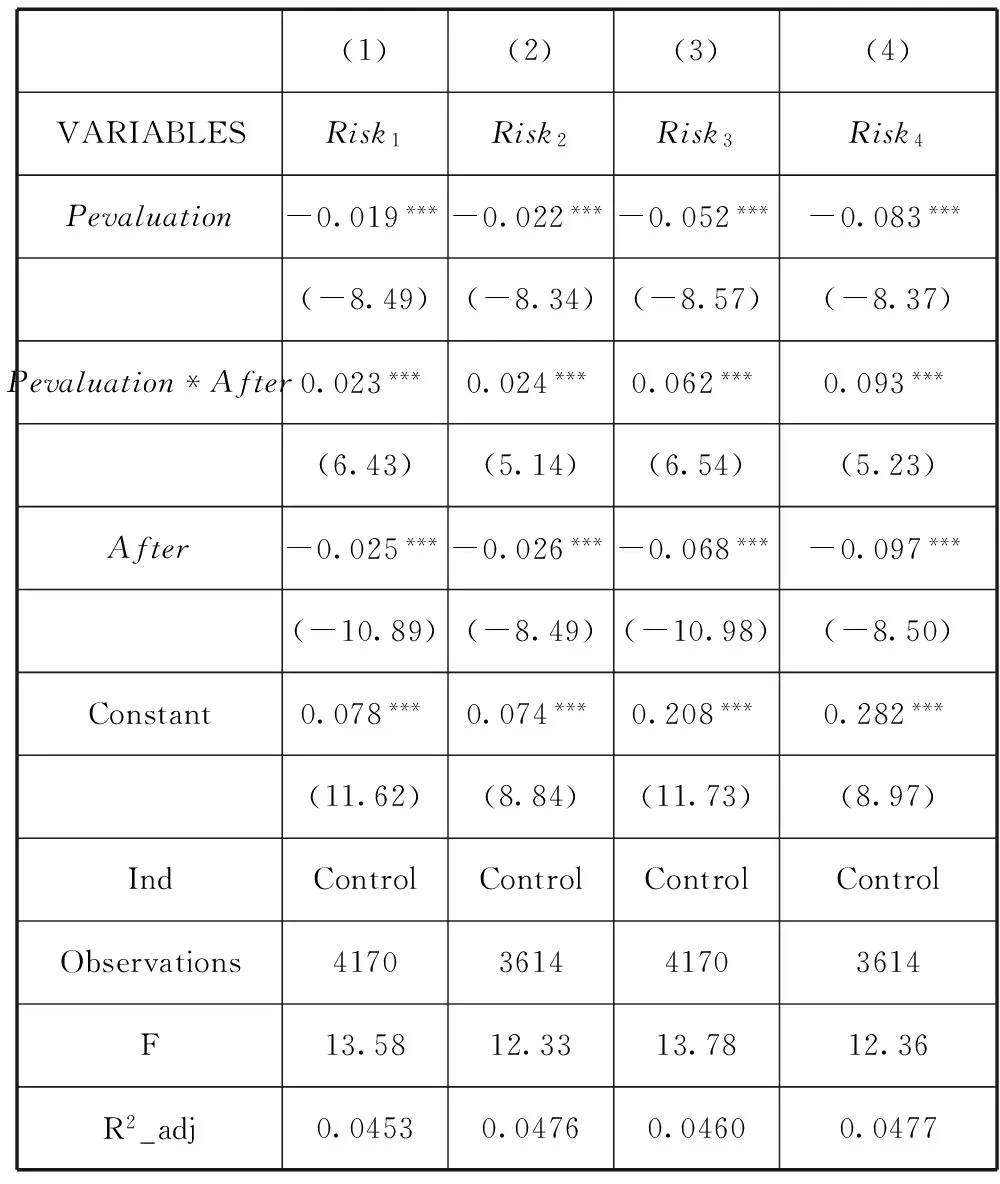

表5和表6是模型(1)的回归结果。其中,表5是没有加入控制变量的回归结果,表6是增加了控制变量的回归结果。在表5和表6中,企业风险承担的4个回归结果中,Pevaluation回归系数都显著为负,表明相对于民营企业,中央企业承担风险意愿较弱,这与前述单变量分析结果一致。Pevaluation×after回归系数都显著为正,表明实施EVA业绩评价后,相对于民营企业,中央企业风险承担水平有显著提高,假设1获得验证。相对于会计利润等业绩衡量指标, EVA是衡量业绩较为合理和准确的指标,通过扣除所有资本成本,EVA业绩评价能够引导企业管理者以价值创造为导向,积极承担风险。表5和表6的结果表明国资委在中央企业实施EVA业绩评价确实对管理者产生了积极效果,缓和了股东与管理者间的利益冲突,使管理者基于股东的利益决策,改变了管理者不愿意承担风险的状况。

表5 EVA业绩评价与企业风险承担

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

表6 EVA业绩评价与企业风险承担

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

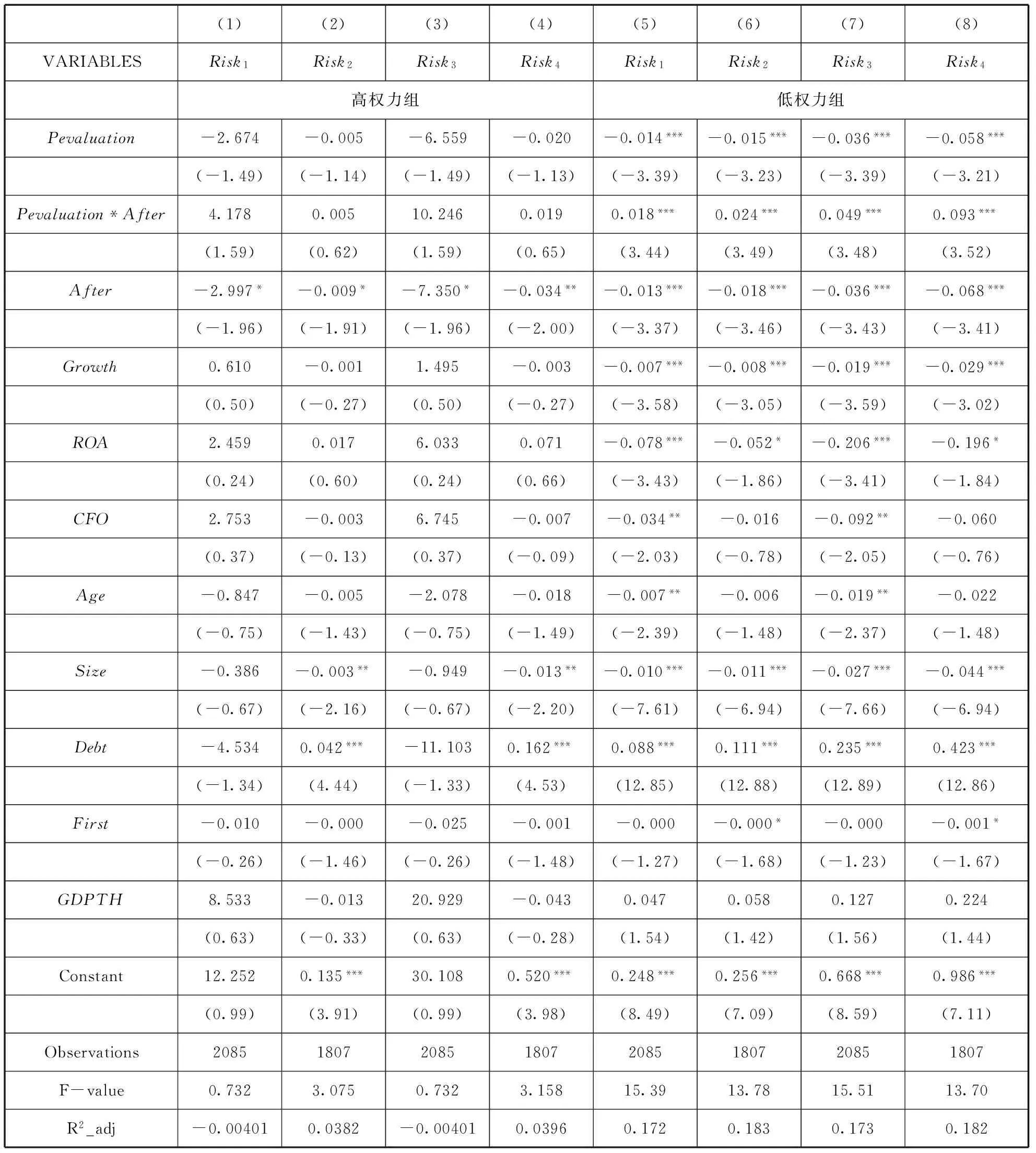

表7是管理者权力、EVA业绩评价以及企业风险承担的回归结果。表7是将管理者权力分为高低组公司,依然采用模型(1)进行回归。管理者权力是参考权小锋等(2010)[25]方法,采用主成分分析法度量。本文选取董事长与总经理两职状况、董事会规模、总经理在IPO后是否变动、总经理任期、股权制衡度等指标作为基本变量,合成计算管理者权力指数。之后,以管理者权力指数中位数为标准,将管理者权力指数大于或等于中位数上市公司界定为管理者高权力组,其余为低权力组。从表7回归结果看,在低权力组上市公司中,Pevaluation×after回归系数显著为正,表明在中央企业实施EVA业绩评价后,低权力组中央企业企业风险承担水平相对于民营企业有显著提高;在高权力组上市公司中,Pevaluation×after回归系数都不显著,表明在中央企业实施EVA业绩评价后,高权力组中央企业企业风险承担水平相对于民营企业并没有显著提高,假设2获得验证。EVA业绩评价对企业的影响不仅仅是业绩评价和激励机制的改变,更重要的是改变了企业管理者的行为,为完善公司治理提供了较好切入点。从国资委对中央企业持续改革来看,通过实施EVA业绩评价,是基于股权而非行政化手段管理企业,是完善公司治理结构的重要举措。实施EVA业绩评价后,需要中央企业管理者围绕EVA指标重塑和整合管理体系,识别企业管理过程中的短板而规范管理者权力的运用和提升管理水平。在管理者权力较低组中,规范公司管理者行为和完善公司治理相对更为明显和有效,因而对EVA业绩评价和企业风险承担之间的关系反映也就相对较为显著。

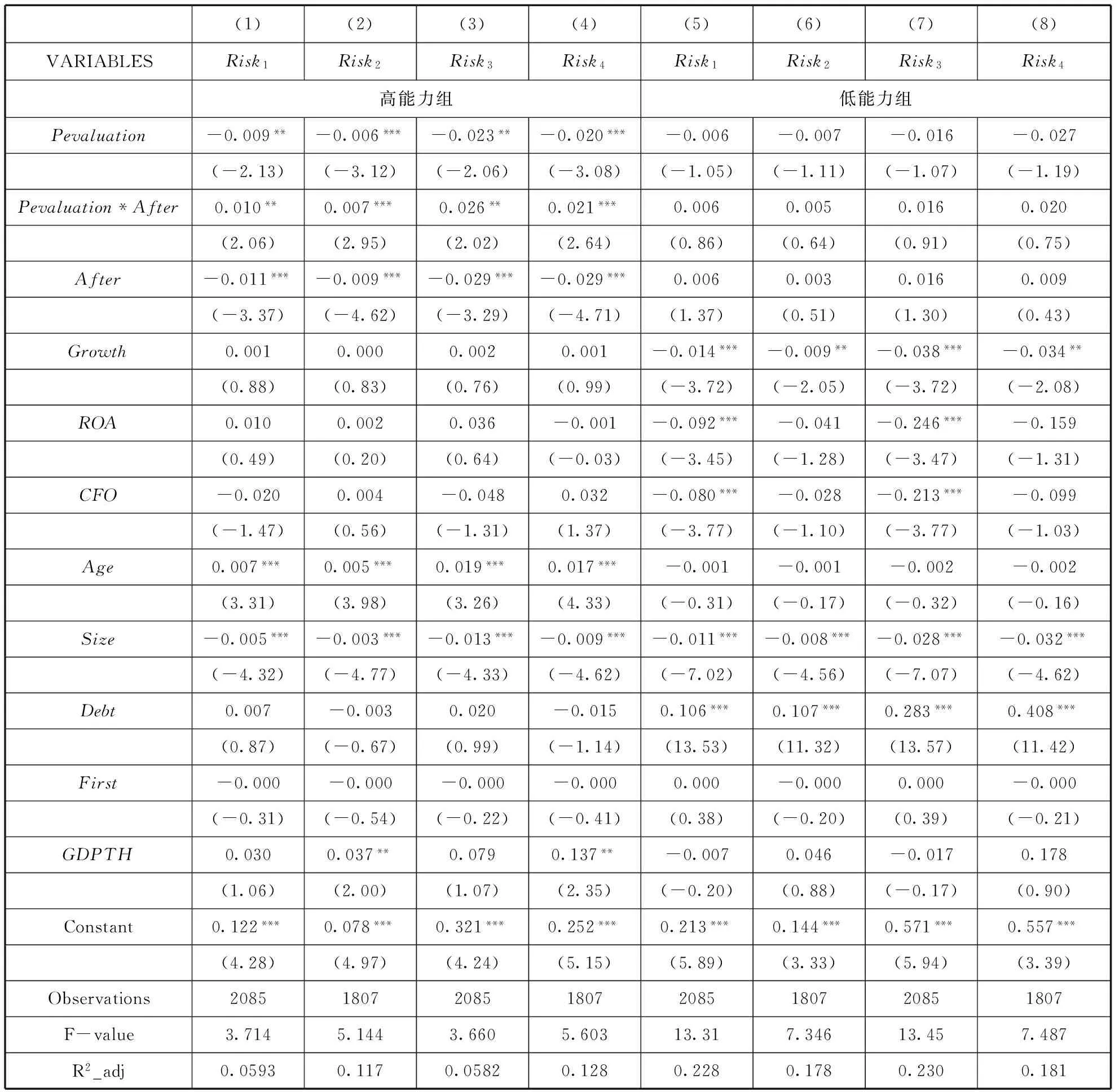

表8是管理者能力、EVA业绩评价以及企业风险承担的回归结果。表8是将管理者能力分为高低组,依然采用模型(1)进行回归。管理者能力是参考Dermerjian等(2012)[26]、何威风等(2016)[9]的方法,采用数据包络分析法(DEA)计算。管理者能力指标首先是通过企业主营业收入、主营业务成本、管理费用与销售费用之和、固定资产净值、经营租赁费用净值、研发费用净值、合并财务报表商誉、除商誉外无形资产等变量分行业、采用多阶段变动规模DEA模型计算企业全效率;之后,通过企业规模、市场份额、现金流量、上市年限、分部销售情况等变量分离出管理者贡献值,即为管理者能力指数。本文以管理者能力指数中位数为标准,将管理者能力指数大于或等于中位数上市公司界定为管理者高能力组,其余为低能力组。从表8回归结果看,在高能力组上市公司中,Pevaluation×after回归系数显著为正,表明在中央企业实施EVA业绩评价后,高能力组中央企业风险承担水平相对于民营企业有显著提高;在低能力组上市公司中,Pevaluation×after回归系数都不显著,表明在中央企业实施EVA业绩评价后,低能力组中央企业风险承担水平相对于民营企业并没有显著提高,假设3获得验证。在中央企业实施EVA业绩评价,是在规范管理者行为和完善公司治理基础上,要求管理者由粗放经营向集约经营转变,通过加强内部管理和提高资本使用效率来提升企业价值。在基于EVA业绩评价构建的较好管理氛围和公司治理环境中,能力高的管理者将会有更大的空间运用其能力影响企业风险承担。因而,在中央企业实施EVA业绩评价后,管理者高能力组中央企业风险承担水平有显著提高。

表7 管理者权力、EVA业绩评价与企业风险承担

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

表8 管理者能力、EVA业绩评价与企业风险承担

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

表9是管理者薪酬、EVA业绩评价以及企业风险承担的回归结果。本文采用上市公司管理者前三位薪酬总额来度量管理者薪酬,依然采用模型(1)进行回归。当管理者薪酬高于或等于中位数时,则定义为高薪酬组,否则定义为低薪酬组。从表9回归结果看,在高薪酬组上市公司中,Pevaluation回归系数都显著为负,表明相对于民营企业,中央企业承担风险意愿较弱;Pevaluation×after回归系数显著为正,表明在中央企业实施EVA业绩评价后,高薪酬组中央企业风险承担水平相对于民营企业有显著提高;在低薪酬组上市公司中,Pevaluation×after回归系数都不显著,表明在中央企业实施EVA业绩评价后,低薪酬组中央企业风险承担水平相对于民营企业并没有显著提高,假设4获得验证。EVA业绩评价使管理者为企业所有者着想,从股东角度长远地谋求企业发展,并获得如企业股东一样的报酬。在中央企业实施EVA业绩评价,将使管理者薪酬激励与企业经营成果密切联系起来,薪酬激励越明显,管理者越有动力去积极承担风险。因此,中央企业实施EVA业绩评价后,高薪酬组中央企业风险承担水平有显著提高。

表9 管理者薪酬激励、EVA业绩评价与企业风险承担

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

五、进一步研究与稳健性检验

(一)进一步研究

经典财务理论认为,风险与收益之间存正相关关系,高风险往往会带来高收益。管理者承担风险水平高是一种积极行为,表明管理者愿意增加风险高的投资项目,这将预期给企业带来较高的成长性,实现企业价值的增加。进一步,企业的风险性项目也会促进其资本积累和技术进步,在提高企业核心竞争力时,预期会给企业带来更高的生产率和较好的绩效,增加企业价值。John等(2008)[4]发现,企业风险承担水平与资产增长率、销售收入增长率都显示出显著正相关关系。国资委在中央企业实施EVA业绩评价的目的在于引导和规范企业管理者行为,转变业绩增长方式,使管理者关注公司长期利益,提升企业价值,实现国有资产保值增值。前述研究发现了EVA业绩评价确实影响了管理者行为,从而影响到企业风险承担,但还不清楚是否会增加企业价值。本文借鉴Shen等(2015)[16]等方法,建立如下回归模型进行检验:

Q=α0+α1Pevaluation+α2after+α3Risk+α4Pevaluation×after+α5Pevaluation×after×Risk+∑kαkControlit+φit

(4)

在模型(4)中Q值作为企业价值的度量变量,其余变量与模型(1)一致。我们主要关注α5变量回归系数。如果系数显著为正,则表明相对于民营企业,在实施EVA业绩评价后,中央企业积极的风险承担行为显著提升了企业价值。

表10是EVA业绩评价与企业价值的回归结果。表10的结果显示,在企业风险承担的四个度量指标中,Pevaluation×after×Risk的回归系数都显著为正。这表明在实施EVA业绩评价后,管理者在积极承担风险中提升了中央企业价值。

(二)稳健性检验

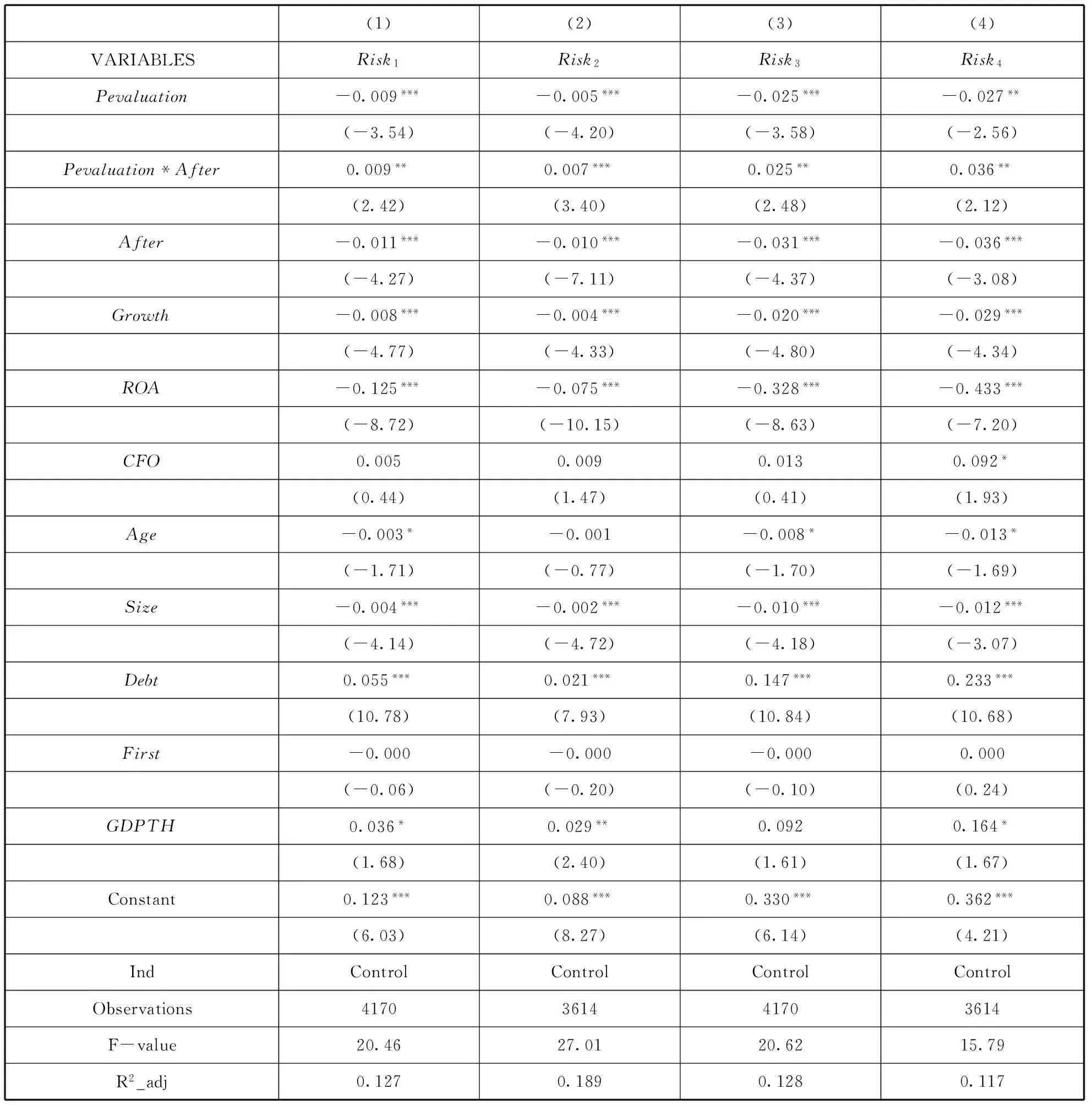

为检验前述研究结论的可靠性,我们主要对企业风险承担度量指标和DD模型回归的缺陷进行了稳健性检验。首先,参考Boubakri等(2013)方法[2],在计算企业风险承担时不控制行业收益,重新计算企业风险承担水平,Risk5、Risk6、Risk7、Risk8分别对应于模型(1)中的企业风险承担Risk1、Risk2、Risk3、Risk4。表11为重新计算企业风险承担的回归结果。从表11来看,Pevaluation回归系数依然显著为负,Pevaluation×after回归系数依然显著为正,表明国资委在中央企业实施EVA业绩评价确实对管理者产生了积极效果,改变了管理者不愿意承担风险的状况。

其次,运用DD模型需要实验组和控制组的选择是随机的,但本文中央企业和民营企业在基本特征上自然存在一些差异,如规模、国家经济的影响等,这可能会影响DD模型的估计结果。为此,本文采用倾向匹配得分法(Propensity Score Matching,简称PSM)进行解决。以企业成长性、业绩、现金流量、上市年限、企业规模、资本结构、控股股东持股比例以及行业等作为特征变量对实验组和控制组进行处理。表12为通过PSM处理后的回归结果。如表12所示,经PSM处理后的回归结果与前述回归结果一致,表现为Pevaluation和Pevaluation×after回归系数分别依然显著为负和为正,这表明前述研究结论是稳健的。

六、结论

企业风险承担反映了企业决策过程中对风险的态度,代表了企业在激烈的市场竞争中追逐高额利润而付出代价的意愿。伴随着企业所有权和经营权的分离,在信息不对称条件下,管理者基于个人财富、职位安全以及声誉的考虑,可能会规避各种风险而使企业风险承担水平下降,这会损害股东和企业的长期价值。本文利用2010年中央企业开始全面实施EVA业绩评价这一自然事件,检验了业绩评价机制是否会影响企业风险承担。研究发现,业绩评价制度改变后,中央企业风险承担行为更积极;当管理者拥有较低权力、较高能力以及较多薪酬激励时,中央企业更积极去承担风险。进一步研究发现,业绩评价制度改变显著增加了中央企业价值。

本文利用中央企业实施EVA业绩评价的自然事件,结合中央企业激励机制特点,从企业风险承担的角度研究了EVA实施的经济后果,不仅丰富了企业风险承担的研究内容,还进一步深化了管理者激励与企业风险承担之间的研究。这将有助于全面认识EVA业绩评价机制,了解企业风险承担的原理,更好地评估企业风险承担中管理者行为,为国有企业,特别是中央企业由“规模导向”向“质量导向”转型提供了理论支撑。

表10 EVA业绩评价、企业风险承担与企业价值

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

表11 EVA业绩评价与企业风险承担

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

表12 EVA业绩评价与企业风险承担(PSM的结果)

注:*表示10%的显著性水平,**表示5%的显著性水平,***表示1%的显著性水平。

[1]ACHARYA V V, AMIHUD Y, LITOV L. Creditor rights and corporate risk-taking[J].Journal of Financial Economics,2011,102(1):150-166.

[2]BOUBAKRI N, COSSET J C, SAFFAR W. The role of state and foreign owners in corporate risk-taking: Evidence from privatization[J]. Journal of Financial Economics,2013,108(3):641-658.

[3]CHINTRAKARN P, JIRAPORN P, TONG S. How do powerful CEOs view corporate risk-taking? Evidence from the CEO pay slice (CPS)[J].Applied Economics Letters, 2015,22(2):104-109.

[4]NAKANO M, NGUYEN P. Board size and corporate risk taking: Further evidence from Japan[J]. Corporate Governance: An International Review,2012,20(4):369-387.[5]JOHN K,LITOV L, YEUNG B. Corporate governance and risk-taking[J]. Journal of Finance,2008,63(4):1679-1728.

[6]ARMSTRONG C S, VASHISHTHA R. Executive stock options,differential risk-taking Incentivesand firm value[J]. Journal of Financial Economics,2012,104(1):70-88.

[7]CHOY H, LIN J, OFFICER M S. Does freezing a defined benefit pension plan affect firm risk[J]. Journal of Accounting and Economics,2014,57(1):1-21.

[8]张瑞君,李小荣,许年行.货币薪酬能激励高管承担风险吗[J].经济理论与经济管理,2013(8):84-100。

[9]何威风,刘 巍,黄凯莉.管理者能力与企业风险承担[J] .中国软科学,2016(5):107-118。

[10]JENSEN M C, MECKLIN W H. Specific and general knowledge and organizational structure[M]. WERIN L, WIJKANDER H:Blackwell,Oxford,1992:251-274.

[11]WILLIAMSON O E. Markets and hierarchies: Some elementary considerations[J]. American Economic Review,1973,63:316-325.

[12]REICHELSTEIN S. Investment decisions and managerial performance evaluation[J]. Review of Accounting Studies,1997,2:157-180.

[13]ROGERSON W P. Intertemporal cost allocation and managerial investment incentives: Atheory explaining the use of economic value added as a performance measure[J]. Journal of Political Economy,1997,105:770-795.

[14]LEHN K, MAKHIJA A K. EVA,accounting profits,and CEO turnover: An empirical examination[J]. Journal of Applied Corporate Finance,1997,10:90-97.

[15]KLEIMAN R T. Some new evidence on EVA companies[J]. Journal of Applied Corporate Finance,1999,12:80-91.

[16]SHEN Y, ZOU L, CHEN D. Does EVA performance evaluation improve the value of cash holdings? Evidence from China[J] . China Journal of Accounting Research,2015,8(3):213-241.

[17]BARGERON L L, LEHN K M, ZUTTER C J. Sarbanes-Oxley and corporate risk-taking[J] . Journal of Accounting and Economics,2010,49(1-2):34-52.

[18]HILARY G, HUI K W. Does religion matter in corporate decision making in America?[J]. Journal of Financial Economics,2009,93(3):455-473.

[19]MISHRA D R. Multiple large shareholders and corporate risk taking: Evidence from east asia[J]. Corporate Governance: An International Review,2011,19(6):507-528.

[20]李文贵,余明桂.所有权性质、市场化进程与企业风险承担[J] .中国工业经济,2012(12):115-127.

[21]王 曾,符国群,黄丹阳,等.国有企业CEO “政治晋升”与“在职消费”关系研究[J] .管理世界,2014(5):157-171.

[22]STERN J. Corporate governance,EVA,and shareholder value[J]. Journal of Applied Corporate Finance,2004,16(2):91-99.

[23]BEBCHUK L A, FRIED J M, WALKER D I. Managerial power and rent extraction in the design of executive compensation[J]. University of Chicago Law Review,2002,69:599-601.

[24]权小锋,吴世农,文 芳.管理层权力、私有收益与薪酬操纵:来自中国国有上市企业的实证证据[J].经济研究,2010(11):73-87.

[25]王菁华,茅 宁.企业风险承担研究述评及展望[J] .外国经济与管理,2015(12):44-58.

[26]DEMERJIAN P, LEV B, MCVAY S. Quantifying managerial ability: A new measure and validity tests[J] . Management Science,2012,58(7):1229-1248.

(本文责编:海 洋)

EVA Performance Evaluation and Corporate Risk Taking

HE Wei-feng1, LIU Wei2

(1.AccountingSchool,ZhongnanUniversityofEconomicsandLaw,Wuhan430073,China;2.SchoolofEconomicsandManagement,TsinghuaUniversity,Beijing100084,China)

Using a natural event that the central enterprises began to fully implement the EVA performance evaluation in 2010, this paper tests whether the change in performance evaluation will affect the enterprise risk. The study found that the central enterprises change the risk-taking level after the implementation of EVA performance evaluation system; when managers have low power, high ability and more incentive motivation, the central enterprises will be more actively to take a risk after EVA performance evaluation system. Further study indicates that EVA performance evaluation system significantly increased corporate value of central enterprises. This study not only enriches the enterprise risk-taking theory, but also provides a reference to improve the performance evaluation system and corporate risk-taking level.

Performance Evaluation; CorporateRisk-Taking; Economic Value Added

2017-01-22

2017-04-30

国家自然科学基金(71102168、71572195);教育部新世纪优秀人才项目(NCET-13-1042)

何威风(1978—),男,湖北黄梅人,中南财经政法大学教授,博士后,研究方向:企业风险承担。

F27

A

1002-9753(2017)06-0099-18