跨区域型台风巨灾保险基金设计

2017-07-03屠海平

周 延, 屠海平

(1. 华东师范大学 经济与管理学部,上海 200241; 2. 宁波通商银行股份有限公司,浙江 宁波 315000)

跨区域型台风巨灾保险基金设计

周 延1, 屠海平2

(1. 华东师范大学 经济与管理学部,上海 200241; 2. 宁波通商银行股份有限公司,浙江 宁波 315000)

巨灾保险基金作为分散巨灾风险的重要手段,已经引起政府和社会各界的广泛关注,并且深圳和宁波已于2014年陆续建立了巨灾风险分散制度,但限于该制度对政府资金的过度依赖性,很难在全国范围内推广。通过对比分析现有巨灾风险分散模式存在的问题,提出了建立跨区域型台风巨灾保险基金的具体设计方案。首先,运用GPD分布下的POT模型模拟台风巨灾损失强度分布,结合复合泊松过程测度基金初始规模;其次,计算出不同置信度下的VaR和CVaR值,并据此设计损失补偿机制;再次,运用灰色关联度法,对11个沿海地区的台风风险进行区划,进而根据各地区的经济发展水平制定初始资金的分配比例;最后给出结论和政策建议。

跨区域型; 台风巨灾; 巨灾保险基金; 损失规模测度; CVaR模型

一、引言

我国是自然灾害频发的国家,台风作为最常见的巨灾之一,近10年来平均每年给我国造成的经济损失高达344.3亿元,尤其是我国11个沿海省、市、自治区深受台风巨灾的侵害,台风巨灾风险亟待分散。但是,和世界平均保险赔付占巨灾损失比重的38%不同,我国巨灾仍处于依赖政府救援资金的阶段,保险赔付占比不足10%*数据来源于《2014全球灾害风险与巨灾保险发展》:http://www.sinoins.com.。

2014年8月出台的《国务院关于加快发展现代保险服务业的若干意见》明确提出要建立巨灾保险基金、巨灾再保险等制度,逐步形成财政支持下的多层次巨灾风险分散机制。2016年5月《建立城乡居民住宅地震巨灾保险制度实施方案》的出台,意味着以地震为突破口的巨灾保险制度即将开展实践探索。截至2015年底,深圳、宁波等地纷纷出台地方性巨灾保险制度,但其涵盖多种巨灾风险,对台风风险的针对性不足,并且过度依赖地方财政资金,难以在全国范围内进行推广。因此,探寻适合我国国情的台风风险分散模式势在必行。

本文在分析现有深圳、宁波巨灾保险制度存在问题的基础上,结合台风灾害的风险特征及我国国情,从组织机构和运行机制等角度入手,提出跨区域合作型台风巨灾保险基金的具体设计方案。进而以极值理论和灰色系统理论为出发点,运用POT模型和复合泊松过程测算台风巨灾保险基金的初始规模,并计算出不同置信度下的CVaR值,设计损失补偿机制。在兼顾公平与效率的原则下,从脆弱性评估的角度出发,使用灰色关联度法,进行11个沿海地区的风险区划,并结合各个地区的经济发展水平制定具体的分配方案,以期为台风巨灾保险的开展提供有价值的实证研究支持。

二、文献综述

关于巨灾保险基金的研究,国内外学者主要将着眼点集中于基金规模的测算、巨灾风险分散途径、资金来源及其运作模式等几个方面。

巨灾保险基金究竟应该达到多大规模才能发挥应有的作用?Scott 和 Greg(2003)[1]运用局部均衡模型,通过整合美国巨灾损失的风险分布数据,测算巨灾保险基金的规模。也有学者根据近百年美国火灾、暴雪、飓风的灾害数据,运用最大似然估计的方法来确定各巨灾的参数,用威尔伯分布拟合火灾受损面积,用泊松分布拟合暴雪和飓风灾害情况,模拟了2013年美国所面临的巨灾损失(Nitish,2013)[2]。庹国柱等(2010)[3]根据应赔付的实际损失金额与启动赔付金额之差确定巨灾风险准备金规模。田玲(2013)[4-5]发现负二项分布比泊松分布拟合效果更佳,用最佳自留额法测算最优自留额度,并采用随机模拟技术对地震风险损失进行了模拟,进而用VaR方法测算基金规模,并且还考虑了风险度量和保险市场承保能力度量对确定基金规模的影响。

巨灾风险分散途径包括再保险、巨灾产品证券化、巨灾保险基金等。Joanne 等(2015)[6]研究了金融渠道分散巨灾风险的效果,他们认为融资等传统灾后金融手段能有效分散风险,同时提出灾前金融工具的运用更具效果。Kunreuther 等(2013)[7]基于飓风预测、保险市场条件、再保险可用性、减灾措施等因素,评估了佛罗里达地区商业保险公司的飓风风险保费及损失覆盖能力。Dodo等(2005)[8]运用线性规划对洛杉矶地区地震减灾资源最优分配进行研究,在最小化成本投入的前提下制定建筑改造方案。该模型被Legg 等(2013)[9]运用到木结构建筑在飓风灾害中的易损性评估之中。在此基础上,Peng 等(2014)[10]从博弈论出发,采用随机规划优化模型来提高美国自然灾害管理水平。郑慧(2012)[11]通过理论和实证模型对风暴潮灾害保险费率厘定以及基于再保险模式的风暴潮灾害风险分散策略进行设计。李永、范蓓、刘鹃(2012)[12]基于中国台风巨灾财产损失和受灾面积,设计了多事件触发的巨灾债券产品定价模型。李永、刘鹃(2010)[13]对我国1990年来损失在1亿元以上的台风损失以及次数分布进行拟合,并结合无套利BDT利率期限结构模型以及转移概率参数,建立了我国台风灾害债券短期利率离散形式的动态变化模型。

常规的基金资金来源主要包括政府财政拨款、保费收入、会员会费、税费减免以及社会各界捐赠等几个途径*保费收入主要指巨灾基金在履行再保险职责时向原保险人收取的分保费用,会员会费指会员制的巨灾保险基金中,各会员以会员费的形式加入,并以会员费的多少确定其权利大小。。Boulatov 和 Dieckmann(2013)[14]认为资金来源应当包括捐助资金、政府财政资金、保险公司每年的保费收入以及资本市场融资等部分。农业巨灾保险基金的来源主要由储备金对外贷款获得的本息收益、资本市场融资和保费收入组成(Marietta 和Krzysztof,2014)[15],政府应当组织进行灾前融资,以有效应对巨灾(Kunreuther 和 Pauly,2006)[16]。

关于巨灾保险基金的运作模式,政府应当扮演巨灾保险基金的发起者和管理者的角色参与运作,推动基金的健康有效发展(Lalor,1996)[17],国内外学者对此已基本达成共识。政府若能以更低的利率筹措资金并进行跨期分配,将会比私人提供的巨灾保险更有效率(Lewis 和 Murdock,1996)[18]。政府应当建立递延税费的巨灾保险基金或其他政府项目(Greg,2002)[19]。我国东南沿海的广东、浙江、福建容易遭受台风的袭击,可以考虑设立政府支持的台风巨灾保险基金(谢世清,2010)[20]。可以从运行机制、核心机构、资金来源和运营支出四个方面对台风巨灾基金的运行进行初步设计,探讨台风巨灾基金筹资比例和缴费分级问题(沈蕾,2012)[21]。冯锐(2009)[22]提出构建政府主导型海洋巨灾风险基金,并采用因子分析、模糊评价等实证方法量化分析政府参与海洋巨灾基金的具体方式。当然,针对中国东南部沿海地区的巨灾,应建立一个更为具体、完善、细致的台风数据库(Yap 等,2015)[23],以便分析台风致灾因子和台风灾害损失间的关系(牛海燕等,2011)[24]。

从现有的文献来看,目前国内外学术界对巨灾保险的研究已经较为深入,而对于台风巨灾的研究也逐渐升温,这为本研究奠定了坚实的基础。虽然国内对台风巨灾保险基金的研究较为宽泛,但极其缺乏定量研究。因此,本文力图通过收集和整理较全面的台风灾害统计数据,选择合适的实证研究方法,对台风巨灾风险做定量研究,并给出更具体的跨区域型台风巨灾保险基金设计框架,以期为相关领域的研究提供参考。

三、现有巨灾风险分散模式存在的问题与跨区域型台风巨灾保险基金的优势

(一)深圳、宁波“三位一体”巨灾保险模式存在的问题

作为我国首批巨灾保险试点地区,2013和2014年深圳和宁波分别建立了巨灾保险制度。深圳市巨灾保险制度由政府巨灾救助保险、巨灾基金和个人巨灾保险三部分组成,而公共巨灾保险、巨灾基金和商业巨灾保险则构成了宁波市巨灾保险制度,二者都采用了“三位一体”的巨灾保险体系。也就是说,首先通过财政购买的方式向商业保险公司定制“低保障、全覆盖”的基本巨灾保险,其次让商业巨灾保险来满足个性化巨灾保险需求,最后建立巨灾保险基金以满足再保险的需求。深圳、宁波两地的巨灾保险方案是我国建立巨灾保险制度的大胆尝试,可以在一定程度上保障居民的生产生活水平,但仍存在许多缺陷。

首先,保障效果差。两地巨灾保险制度的第一部分都是力求对市民进行风险全覆盖*从灾害种类涵盖上来看,两地巨灾保险都包括台风、强热带风暴、龙卷风、暴雨、洪水、雷击,地震、台风、海啸、泥石流等自然灾害,深圳方案还包括由自然灾害引发的核事故风险,基本上涵盖了一般性巨灾及特殊风险。,但损失赔付金额较低。如宁波的公共巨灾保险中每户的财产损失赔付上限仅为2000元,显然不能满足居民对巨灾保险的需求。

其次,个性化巨灾保险需求难以满足。目前商业巨灾保险仍处于摸索阶段,保险公司缺乏承保经验和动力,符合居民个性化巨灾保险产品的设计难以实现。

再次,价格无竞争性。该模式以政府财政资金为主要巨灾风险保障,政府向商业公司购买公共巨灾保险的价格并非市场竞争价格,商业保险公司只需提供基础的公共巨灾保险即有利可图,并没有开设个性化巨灾保险的动力。

最后,风险独立性条件难以实现。两地方案都涵盖了多重灾害种类,风险范围广泛,但保险区域却相对狭小,很可能将导致风险之间的独立性条件不能满足,从而导致可保性原理失效。多重灾害的承保将会导致赔付的频繁发生,政府将疲于应对各种灾害的赔付而很难有足够的保险资金积累。

综上所述,两地“三位一体”的巨灾保险制度具有灾种多、覆盖广、保障低的特点,难以满足发达地区对巨灾风险保障的需求,而其主要依赖地方财政支持的特点也很难在经济欠发达地区进行复制和推广,因此两地的巨灾保险制度方案值得商榷。

(二) 跨区域型台风巨灾保险基金的优势

巨灾风险的特征决定了巨灾保险基金有别于普通保险基金,政府和市场的通力合作是其有效运行的前提,也是巨灾风险全面覆盖的保障。区域性巨灾保险基金也许能够保证区域内巨灾风险的分散,但对于经济欠发达地区,由于无法承受过高的资金成本,巨灾保险的开展极为困难,而跨区域型巨灾保险基金恰好可以解决此问题。“跨区域”一词是相对于区域性或地方性保险基金而言的,即风险能覆盖我国所有受台风影响的地区,具体包括我国沿海11个省、市、自治区,分别是辽宁、河北、天津、山东、江苏、上海、浙江、福建、广州、广西和海南。跨区域型巨灾保险基金相比于区域性巨灾保险基金主要有以下优势:

第一,能够更大程度地在空间上分散风险,确保台风巨灾风险的独立性原则成立。我国11个沿海省、市、自治区虽然都受到台风巨灾的侵袭,但单个台风灾害很难同时对所有区域造成损失,并且不同区域间风险单位的相关性微乎其微,从而使台风风险具有可保性。

第二,有助于带动经济欠发达地区开展巨灾保险业务。巨灾保险基金的建立初期及后续运营都需要大量的财政资金投入,这会给经济欠发达地区造成较大负担。通过跨区域的方式,可以使所有受灾地区的投入资金汇集到同一个资金池中,富庶的地区也能更有针对性地帮扶经济欠发达地区开展相关保险业务,从而兼顾公平和效率。

第三,单灾种巨灾保险基金风险管理更具针对性。我国常见的巨灾种类繁多,其出现方式、发生频率、致灾因子、后续灾害、损失评估等各方面都存在差异,难以设计同时覆盖如此多种灾害的巨灾基金。单灾种巨灾保险基金则能针对单个灾种进行深入研究,根据其风险特征设计出更具应用价值的保险产品。

四、 跨区域型台风巨灾保险基金方案设计

(一)跨区域型台风巨灾保险基金设计目标

跨区域型台风巨灾保险基金是由全国沿海11个受灾地区共同出资建立的,以政府为主导,以商业保险公司为支撑,以提供再保险为主要形式的,不以盈利为目的的台风单项巨灾保险基金。其设立目标就是通过政府部门和商业保险公司的合作,提高对台风巨灾风险的承保能力,改变当前我国台风巨灾风险覆盖率低的现状,对我国境内受台风灾害地区进行全面覆盖,将台风巨灾风险进行充分分散和有效转移,以保障居民的生产生活,维护社会稳定。

(二)跨区域型台风巨灾保险基金的组织机构

国际上现有的巨灾保险基金模式可以分为政府主导型、纯商业型和合作型三类,组织机构因基金模式的不同而不同。三种模式下的组织机构各有利弊,但政府和商业合作的模式能最大程度地扬长避短,充分发挥政府和市场的优势,而且考虑到我国的实际国情,在台风巨灾保险基金起步阶段政府的财力支持必不可少。因此,政府与市场合作模式下的组织机构最为适宜。

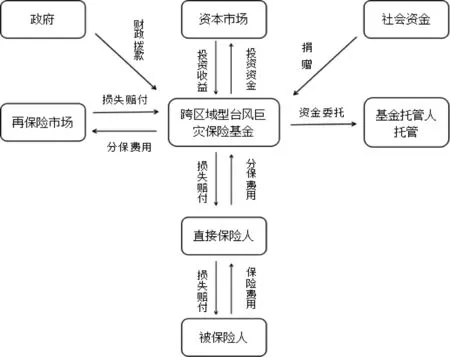

该模式的核心管理机构由合作各方共同参与构成。本文将跨区域型台风巨灾保险基金的核心管理机构定为台风巨灾保险基金管理委员会,由11个受灾省、市、自治区联合各地商业保险公司共同参与组成*11个省、市、自治区可以建立相对独立的二级台风巨灾保险基金,在充分贯彻台风巨灾保险基金总部精神的基础上,依据本地的现实情况在合理范围内对政策执行做出适当的微调。,下设董事会和监督审计委员会。董事会由基金管理委员会推选,具体包括来自11个受灾省、市、自治区的代表、国家财政部代表、巨灾领域专家学者、商业保险机构代表等。审计委员会独立于董事会,执行内部监管、审计职责。当然,台风巨灾保险基金还会聘请第三方审计机构,对保险基金的日常运作及资金流动进行实时监督和审查。具体的跨区域型台风巨灾保险基金组织机构设计如图1所示。

图1 跨区域型台风巨灾保险基金组织机构图

(三) 跨区域型台风巨灾保险基金的运行机制

跨区域台风巨灾保险基金的主要目标是提供充分的再保险以提高社会承保能力,基金主要以再保险人的角色参与整个台风巨灾保险过程。具体的运行机制见图2。

其中直接保险人由我国商业保险机构组成,再保险人包括国内商业保险公司和国外再保险机构。为保证台风巨灾风险基金运作的公开透明,

选择一家信誉良好、资金雄厚的商业银行作为基金的托管人,并由银监会对其进行监管。

跨区域型台风巨灾保险基金的初始资金来源包括各级政府财政拨款、直接保险公司保费收入、基金的投资运作收益,还包括灾后的社会捐赠、巨灾时政府临时性救灾款项、国际再保险市场损失摊赔等。关于基金的支出,除日常运营管理费、防灾防损的开支外,主要用于台风巨灾的赔付,当然,为了使巨灾风险进一步在国际市场进行分散,还应包括再保险费的支出。

(四)跨区域型台风巨灾保险基金的损失补偿机制

关于巨灾损失补偿机制的探讨由来已久,但梳理现有的研究成果,巨灾损失无外乎由直接保险人、巨灾风险基金、再保险和政府四个层次逐次进行分担。关于每一层损失补偿机制所需承担的具体数额,本文借鉴郝军章、崔玉杰(2015)[25]的研究方法,运用历年台风巨灾损失数据,计算基于广义帕累托分布的阈值模型下的VaR值和CVaR值,以不同置信度下的VaR和CVaR估计值作为各层损失补偿机制的上限和下限,计算的详细过程见第五部分。根据第五部分表4和表6的VaR值与CVaR值估计,本文设计了跨区域型台风巨灾损失补偿机制,见表1。

图2 跨区域型台风巨灾保险基金运行机制示意图

置信度VaR值CVaR值损失层次损失金额(亿元)损失承担者97.50%184.93319.56第一层<60.64①直接保险人95.00%122.11216.72第二层60.64-144.21跨区域型台风巨灾保险基金90.00%79.00144.21第三层144.21-216.72再保险市场85.00%60.64112.60第四层>216.72政府① 由于VaR模型自身存在的缺陷,在第五部分的估计值检验中出现了风险覆盖率偏低的问题,而CVaR值则顺利通过检验,因此CVaR值更为准确。但是考虑到我国台风巨灾保险刚起步,市场的整体承保能力较弱,因此对直接保险人所承担的损失额度上限采用VaR估计值。

由表1可见,台风巨灾造成的损失在60.64亿元以下时,由直接保险人承担,介于60.64-144.21亿元的损失,由跨区域型台风巨灾保险基金承担,当台风巨灾损失超过144.21亿元时,仅依靠台风巨灾保险基金的力量难以承担如此巨额的损失,必须在更广阔的空间上分散巨灾风险,因此这部分损失由国际再保险市场分担。最后,当损失超过216.72亿元时,由政府充当损失的最后补偿人。

五、跨区域型台风巨灾保险基金的实证研究

(一) 台风巨灾损失强度及基金初始规模估算

1.数据来源与数据处理

根据台风巨灾的极值特点,本文通过收集和整理《中国海洋灾害公报》、各地统计年鉴,得到1989年到2014年台风及台风引起的风暴潮灾害损失,共计126起灾害数据。运用R软件,选用广义帕累托分布的POT模型对台风损失数据进行拟合并估计参数,得到台风巨灾损失强度分布函数,并运用复合泊松过程估算台风巨灾基金的初始规模。

考虑到数据时间跨度较大,物价水平已经发生了巨大的变化,因此根据历年城镇居民消费指数,以2014为基期,对台风巨灾损失数据进行了调整。

2.台风巨灾损失强度分布的参数估计

(1) 正态分布检验

表2为数据处理后的描述性统计,可见台风巨灾的平均损失额度在35.56亿元,但是其峰度为15.24,偏度为3.59,具有明显的尖峰厚尾特征,不符合正态分布*通过绘制QQ图、直方图也可以判断出其不符合正态分布,此处QQ图、直方图略。。考虑到样本数据量为126,属于较小的样本,谨慎起见,再使用R软件中lillie.test和ad.test函数对灾害数据做正态分布检验。结果显示,无论是K-S检验还是A-D检验,p值都小于0.05,都拒绝服从正态分布的原假设。因为POT模型充分利用了有限的极值数据,弥补了区间样本极大值法有效性不足的缺陷,已被广泛应用在极值数据的统计分析中。鉴于本文所获得的台风巨灾数据,经检验符合POT模型要求,拟合效果较好,因此从适用性、科学性、有效性三个角度来看都符合要求,故可以考虑使用广义帕累托分布下的POT模型进行拟合*极值分析主要有两种建模方法:第一种是区间样本极大值法(Block Maximum Method),这种方法存在组内数据限制等缺陷,主要局限于具有实践阶段特征的数据分析;第二种是基于广义帕累托分布(GPD)的POT(Peaks over Threshold)模型,其对超过某一充分大阈值的所有观测数据进行GPD分布拟合,进行参数估计,进而刻画未知总体分布的尾部特征。后者由于充分利用了有限的极值数据,形式简单,适合数据范围广,具有更合理的理论基础和实践意义。。

表2 样本描述性统计表

(2) 阈值u的选取

广义帕累托分布实质上是对超过阈值u以上的r个次序统计量的考察,合理的阈值u的选取是POT模型的关键。关于阈值选取的方法,目前主要有图解法和计算法两大类。由于图解法具有直观、简便的特点,本文使用R软件下ismev包中的gpd.fitrange函数进行绘图,结果显示在95%置信度下,u在3.65附近时形状参数和尺度参数展现出较好的稳定性,因此选择u=3.65作为POT模型的阈值。

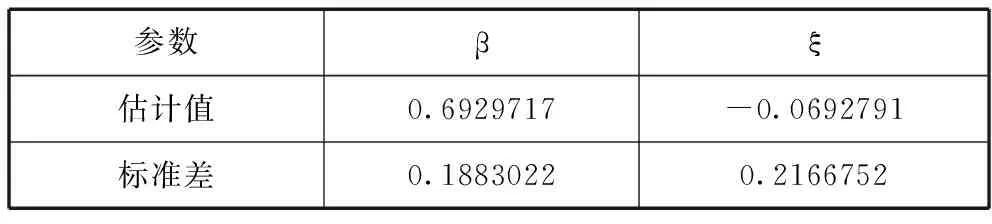

(3) 广义帕累托分布参数估计

运用R软件中gpd.fit函数,得广义帕累托分布参数估计结果如表3,进而运用R软件中gpd.diag函数对广义帕累托分布拟合优度进行诊断,得图3。

表3 广义帕累托分布参数估计结果

由图3中的P-P图*P-P图是根据变量的累积比例与指定分布的累积比例之间的关系所绘制的图形。当数据符合指定分布时,P-P图中各点近似呈一条直线。和Q-Q图*Q-Q图可用于鉴别样本数据是否近似于正态分布。当近似服从时,图上的点在一条直线附近,且该直线的斜率为标准差,截距为均值。可以看出,超过阈值的台风巨灾损失样本点基本分布在直线附近,不能排除样本数据符合广义帕累托分布的假设。概率密度曲线估计图中各个点都落在置信区间内,直方图的分布同样支持拟合结果。此外,K-S检验的P值大于0.05,因此可以认为拟合的模型是正确的,检验结果支持台风损失数据服从广义帕累托分布模型的假设。

综上所述,通过对历史损失数据的拟合,发现台风巨灾损失强度在超越门限值3.65后,服从形状参数为-0.06928、尺度参数为0.693的广义帕累托分布。

3.台风巨灾保险基金初始规模测算

首先,对1989年至2014年间超过POT模型中阈值的台风巨灾损失数据,选取泊松分布进行台风巨灾损失发生频次的拟合,检验结果支持“超过阈值的台风巨灾损失发生频数服从泊松分布”的假设。进一步,根据极大似然估计,泊松分布的参数λ的估计值为1.48*也有学者采用负二项分布对巨灾损失频数进行拟合,如田玲(2013)在研究地震巨灾频数时采用了负二项分布拟合,但本文中频数数据较少,统计特征不明显,且台风巨灾与地震巨灾间存在显著差异,负二项分布并不能很好的刻画台风巨灾发生频数。而泊松分布顺利通过拟合优度检验,因此笔者选取泊松分布。。因此,台风巨灾损失发生频数服从参数为1.48的泊松分布,这也进一步验证了POT模型拟合台风巨灾损失强度分布的有效性。

图 3 广义帕累托分布拟合优度诊断图

其次,根据前文的模拟和检验,台风巨灾损失强度满足广义帕累托分布,台风巨灾损失频数满足泊松过程,在此基础上,本文采用复合泊松过程对台风巨灾总损失测算。

再次,广义帕累托分布的期望值能较好地反映极值情况下巨灾损失强度的平均水平。台风巨灾发生的频数服从泊松分布,能有效估计超过阈值的年度台风巨灾发生次数。两者相乘得到的台风平均年度损失可以作为台风巨灾保险基金规模的有效参考指标。

(1)

将各参数代入式(1),再换算成以2014年年度物价水平为基准的金额,得到台风巨灾的平均年度损失期望值为108.87亿元。由于跨区域型台风巨灾保险基金主要提供再保险服务,较低层次的损失补偿由投保人和原保险公司承担,因此实际基金规模应该小于平均年度损失期望值。但是考虑到台风巨灾保险基金初始筹建阶段商业巨灾保险的滞后性,大部分资金将由巨灾保险基金承担。因此,台风巨灾保险基金的初始规模应该在100亿元至110亿元之间,足以应对多数台风巨灾风险,并且有足够的资金进行增值保值。

(二)基于台风巨灾损失强度分布的VaR值与CVaR值估计

1. VaR值的估计与检验

POT模型下的VaR计算方法属于极值理论法中的一种。在POT模型下的VaR计算方法如下:

F(x)=(1-F(u))G(y;β(u),ξ)+F(u)

(2)

(3)

用GPD的分布形式替代其中的Gβ(u),ξ(x-u),并对其进行统计估计,尾部估计可以表示为:

(4)

(5)

根据式(5)计算出VaR值如表4。

表4 VaR估计值

① 根据样本计算出损失超过VaR值的次数n,进一步计算出溢出率E,E=n/N,其中N为样本数。再将E值与显著性水平1-p进行比较,来判断模型的有效性。在置信水平为p时,如果E>1-p,则说明模型低估了风险,反之,表明预测的模型结果覆盖了实际损失,但是如果E太小,则说明模型的估计过于保守。

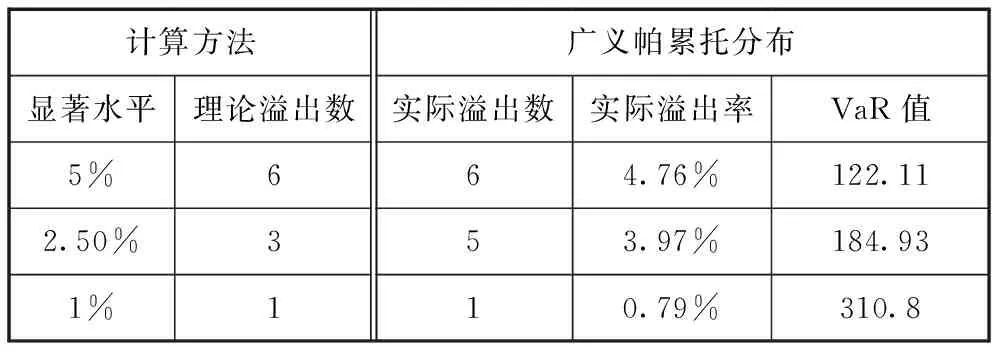

为了检验模型的有效性,需检验得到的VaR值对实际损失的覆盖程度①,检验结果见表5。结果显示,使用VaR值测度的模型低估了台风巨灾风险,这可能是由VaR模型本身存在的缺陷造成的。

表5 VaR估计值检验结果

2.CVaR值的估计与检验

针对VaR模型存在的缺陷,本文采用CVaR模型对其进行修正,并用相同方法来检验风险覆盖情况。CVaR值的公式表达为:

CVaR=E(X|X>VaR)

(6)

进一步可得

CVaR=VaRp+E(X-VaRp|X>VaR)

(7)

其中E(X-VaRp|X>VaR)表示超过阈值VaRp以上的平均超出量分布FVaRp(y),根据广义帕累托分布的性质,平均超出量分布具有形状参数ξ和尺度参数β(u)+ξ(VaRp-u)。

对于任意的u>u0,平均超出量函数可以定义为:

(8)

则有

(9)

若ξ<1时,可得

(10)

根据式(10)可得CVaR值,如表6。

表6 CVaR估计值

再使用相同的方法对测度结果进行检验,得表7。

结果显示得到的CVaR值在接近显著水平的同时覆盖全部风险,因此可以认为使用CVaR值相比于VaR方法要更有效。因此,在台风巨灾发生时,我们有85%的把握认为造成的最大损失为112.6亿元,有90%的把握认为最大损失在144.21亿元,95%的把握认为最大损失在216.72亿元。随着置信度的提高,所造成的最大损失可能也显著增加,从95%到97.5%,增加2.5个百分点的把握需要增加100亿元的资金,而从97.5%到99%,增加1.5个百分点的把握需要增加200亿元的资金。然而,为了提高少许把握而需要增加巨额补偿资金是否合适,值得探讨。

表7 CVaR估计值拟合检验结果

(三)台风巨灾风险区划与初始资金分配比例

1.指标选取

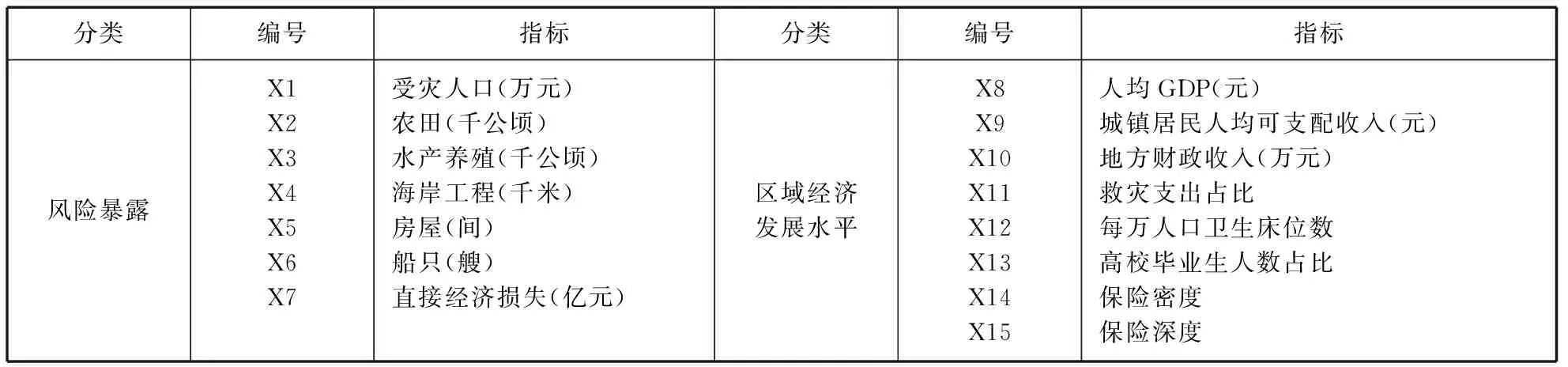

我国沿海11个省区的致灾因子、风险承受能力、经济发展水平各有差异,因此在台风巨灾保险基金初始份额的募集和后续费用缴纳时,应该综合考量不同区域的台风巨灾风险脆弱性水平。台风风暴潮灾害的脆弱性主要包括风险暴露和区域经济发展水平两部分。考虑到数据的可得性和各地的承灾能力,本文给出了脆弱性水平评价体系的所有指标,见表8。风险暴露指标的数据来源于《中国海洋灾害统计报告》,区域经济发展水平的各项指标数据来源于各省、自治区历年统计年鉴。

2.实证方法与原始数据处理

由于风暴潮灾害损失的数据具有样本小、数据少、多变量、数据不完整等特征,本文运用灰色关联度分析法对11个省区的风险脆弱性进行分析。具体数据处理过程如下:

首先,将原始数据整理后取平均数,作为衡量一个周期内各区域的台风巨灾风险暴露和抗风险能力水平。

(1)无量纲化处理

设Xi=(xi(1),xi(2),…xi(n))为因素Xi的序列:

均值化处理

(11)

注:X1-X7为受自然因素控制的台风风暴潮灾害损失敏感性指标;X8-X9为个体抗风险能力指标;X10-X11为社会总体抗风险能力指标;X12为医疗条件指标,X13为风险意识指标;X14-15为区域保险发展指标。

此外,由于区域经济发展水平与该区域面临的台风巨灾风险脆弱性呈负相关关系,而风险暴露指标与台风巨灾风险脆弱性呈正相关关系,还需要将区域发展指标进行逆化或倒数化处理,具体操作方法如下:

逆化处理

(12)

倒数化处理

(13)

(2)计算关联系数

在灰色关联度分析过程中,需要设定一组数列为参考数列。本文中鉴于各项风险暴露指标和逆化、倒数化后的区域经济发展水平指标都与台风巨灾风险脆弱性呈正相关关系,因此选取各指标中的最大值,构成参考数列X0,其他处理后的数列为比较数列Xi。

关联系数的表达公式如下:

(14)

(3)关联度的计算与比较

灰色关联度表示两数列之间的相关程度,表示如下:

(15)

其中,0<γ(X0,Xi)<1,γ(X0,Xi)的值越接近1表示相关程度越高。

3.实证结果

根据上述步骤计算,得到排名结果如表9所示*本文灰色关联度的计算使用南京航空航天大学灰色系统研究所开发的灰色建模软件。。

从表9可以看出,在分辨系数为0.2时,天津市、河北省和江苏省的综合关联度小于0.8,分辨系数为0.1时更是降到了0.7以下,说明这三个省市相对的台风巨灾风险脆弱性程度较低,所受损

表9 脆弱性水平灰色关联度排名

失较为有限。分辨系数为0.1和0.2时,广东、海南、浙江和福建四省份的关联度均超过了0.9,意味着其受台风巨灾损失影响较大,脆弱性程度较高。辽宁、上海、山东、广西四省市则处于中等水平。

因此,综合台风巨灾风险暴露水平和区域经济发展水平,可以将广东、海南、浙江、福建四省划定为缴费等级最高的A类地区,辽宁、上海、山东、广西四省市次之,划定为B类地区,而天津、河北、江苏三地的灰色关联度较小,划归为缴费等级最低的C类地区。

4.台风巨灾保险基金的初始资金分配比例

兼顾公平和效率,对经济欠发达地区需要给予适当的优惠,在确定台风巨灾保险基金的初始资金分配比例时,取消对区域经济发展水平的逆化、倒数化处理,以体现“损失严重地区多承担、经济发达地区多承担”的原则。计算步骤和表9的计算过程一致,最终得到的结果见表10。

表10 初始资金分配灰色关联度排名

对比风险区划中的灰色关联度计算结果,发现海南省由原来的第二位下降到第四位,上海市由第六位提升到第五位。海南省的区域经济发展水平明显弱于排名靠前的其他省份,人均GDP和家庭可支配收入都接近各地区中的最小值,财政收入及个人抗风险能力有限,缺乏雄厚的财政资金支持,对跨区域型台风巨灾保险基金的建立需求更为迫切。

上海市排名上升是因为其强大的社会保障能力和雄厚的资金实力。上海人均GDP、家庭可支配收入都位列第一且与第二位差距明显,除此之外,充足的卫生医疗设施,强烈的风险保障意识等也是促使其排名上升的主要原因。

六、结论和建议

(一)研究结论

1.应该建立以巨灾保险基金为核心的台风风险分散模式。鉴于国内现有模式存在保障水平低、个性化需求难以满足、政府负担重、承保灾种过多等问题,本文提出建立跨区域型台风巨灾保险基金。该基金是以政府为主导、以市场为支撑的非营利性台风单项巨灾保险基金,具有充分分散台风风险、推动欠发达地区巨灾保险发展、更具针对性和专业性、在不同区域的子灾害中分散风险等优势。

2.对跨区域型台风巨灾保险基金的组织结构、运作方式和损失分担机制进行了设计。其核心机构为基金管理委员会,下设董事会、监督审计委员会、各职能部门及外部监督机构,总部与各级子基金构成二元式多级组织形式。基金主要以再保险人的角色参与整个台风巨灾保险过程,当台风造成的损失介于60.64-144.21亿元时,由跨区域型台风巨灾保险基金承担,超过144.21损失须向国际再保险市场进行转嫁,当损失超过216.72亿元时,由政府充当损失的最后补偿人。

3.对跨区域型台风巨灾保险基金的初始基金规模、资金分配方案、台风巨灾保险形式进行了探讨。通过实证模型的估算,得到初始基金规模在100~110亿元之间,初始资金主要由广东、福建、海南、浙江、上海等地区分担,从而体现了效率兼顾公平的原则。

4.根据实证研究的结果,将沿海11个省区划分为A、B、C三个缴费等级。通过对历史台风损失数据的研究,得到台风损失强度满足形状参数为-0.06928,尺度参数为0.693,阈值为3.65的广义帕累托分布,超过阈值的损失数据服从参数为1.48的泊松分布,台风平均年度损失期望值为108.83亿元。本文从风险暴露和区域发展水平两个角度,采用灰色关联度法对11个受灾地区进行风险区划,将广东、海南、浙江、福建定位缴费等级最高的A类地区,上海、辽宁、山东、广西次之为B类地区,天津、河北、江苏为缴费等级最低的C类地区。

(二) 政策建议

1. 尽快建立、完善巨灾保险相关法律法规。我国《保险法》中对巨灾保险业务的开展并未做出明确规定,法律真空状态对巨灾保险的发展极为不利,应尽快制定明确、详细的法律条文,以引导商业保险公司提供符合市场需求的巨灾保险产品,为巨灾保险业务的开展提供有利的制度环境。

2.政府必须积极参与基金运作的各个环节。各级政府为台风巨灾基金的设立募集初始资金的同时,必须为基金提供强大的政府信用,以保证能在资本市场乃至国际市场上进一步分散风险,并且应给予跨区域型台风巨灾保险基金相应的优惠政策。

3.建立完善的台风巨灾损失数据库。必须加大针对台风灾害的科研力度,确保台风发生频率和强度的有效预测,为台风巨灾保险的开展提供理论支撑,为保险公司开发创新台风保险产品提供技术支持。

4.加快推动资本和保险市场发展。鼓励资本和保险市场发展与竞争,为非传统性风险转移工具的创新提供发育土壤,让更多的投资者以不同的形式参与到台风巨灾风险的分散和转移中来,开拓更丰富、多样的台风巨灾风险融资方式,开发出满足市场需求的台风巨灾保险产品。

[1] Harrington S E, Niehaus G.Capital, corporate income taxes, and catastrophe insurance[J]. Journal of Financial Intermediation, 2003,(12)4 : 365-389.

[2] Aggarwal N. Modeling of catastrophes and estimation of national catastrophe fund [D].The Ohio State University,2013: 92-100.

[3]庹国柱,赵 乐,朱俊生.政策性农业保险巨灾风险管理研究——以北京市为例[M].北京:中国财政经济出版社, 2010: 132-139.

[4]田 玲,姚 鹏.我国巨灾保险基金规模研究——以地震风险为例[J].保险研究,2013(4):13-21.

[5]田 玲,彭菁翌,王正文.承保能力最大化条件下我国巨灾保险基金规模测算[J].保险研究,2013(11):24-31.

[6] Bayer J L,Stigler S H. Financial instruments for disaster risk management and climate change adaptation[J].Climatic Change. 2015, 133(1):85-100.

[7]Kunreuther H,Kerjan E M, Ranger N. Insuring future climate catastrophes[J]. Climatic Change,2013, 118(2):339-354.

[8]Dodo A, Xu N, Davidson R A, Nozick L K. Optimizing regional earthquake mitigation investment strategies[J].Earthquake Spectra,2005, 21(2):305-327.

[9]Legg M, Davidson R, Nozick L. Optimization-based regional hurricane mitigation planning[J]. Journal of Infrastructure Systems,2013, 19(1):1-11.

[10]Peng J, Shan X G, Gao Y, Kesete Y, Davidson R A , Nozick L K, Kruse J. Modeling the integrated roles of insurance and retrofit in managing natural disaster risk: A multi-stakeholder perspective[J].Natural Hazards,2014, 74(2):1043-1068.

[11]郑 慧.风暴潮灾害风险管理研究——以灾害保险为视角[D].青岛:中国海洋大学,2012:137-141.

[12]李 永,范 蓓,刘 鹃.多事件触发巨灾债券设计与定价研究:以中国台风债券为例[J].中国软科学,2012(3):41-48.

[13]李 永,刘 鹃.基于无套利利率模型的台风巨灾债券定价研究[J].预测,2010(1):49-53.

[14]Boulatov A, Dieckmann S.The risk-sharing implications of disaster insurance funds[J].Journal of Risk & Insurance, 2013, (80)1:37-64.

[15] Janowicz-Lomott M, Lyskawa K. The new instruments of risk management in agriculture in the European Union [J]. Procedia Economics & Finance, 2014, (9)4: 321-330.

[16]Kunreuther H, Pauly M. Rules rather than discretion: lessons from Hurricane Katrina [J]. Journal of Risk & Uncertainty,2006,33(1): 101-116.

[17]Lalor D. Report of the working party on insurance and reinsurance[R]. Caribbean Community, 1996:2-26.

[18]Lewis C M, Murdock K C.The role of government contracts in discretionary reinsurance markets for natural disasters [J]. Journal of Risk & Insurance,1996,63(4):567-597.

[19] Niehaus G.The allocation of catastrophe risk [J]. Journal of Banking & Finance, 2002, 26(2):585-596.

[20]谢世清.佛罗里达飓风巨灾基金的运作与启示[J].中央财经大学学报,2010(10):39-43.

[21]沈 蕾.中国沿海地区台风巨灾基金构建研究——2012中国保险与风险管理国际年会论文集[C]. 北京:清华大学出版社,2012:443-453.

[22]冯 锐.关于建立我国海洋巨灾基金的构想[D].青岛:中国海洋大学,2009:44-65.

[23]Yap W, Lee Y, Gouramanis C, Adam D S, Yu F, Lau A Y A,Terry J P. A historical typhoon database for the Southern and Eastern Chinese coastal regions,1951 to 2012[J].Ocean & Coastal Management,2015, 108:109-115.

[24]牛海燕,刘 敏,陆 敏,权瑞松,王静静,宗 宁.中国沿海地区台风灾害损失评估研究[J].灾害学,2011(3):61-64.

[25]郝军章,崔玉杰. 基于POT模型的巨灾风险度量与保险模式研究——以地震风险为例[J].数理统计与管理,2015(2):2-11.

(本文责编:王延芳)

Design of Cross-regional Typhoon Catastrophe Insurance Fund

ZHOU Yan1, TU Hai-ping2

(1.FacultyofEconomicsandManagement,EastChinaNormalUniversity,Shanghai200241,China;2.NingBoCommerceBank,Ningbo315000,China)

As an important means to spread the catastrophe risk, the catastrophe insurance fund has aroused wide concern of the government and all walks of life. Although the catastrophe insurance system of Shenzhen and Ningbo have established in 2014, limited to the dependence of government finance, this new system is difficult to promote in other regions. Therefore, comparing the different models and defects existing, the essay proposes to establish a cross-regional typhoon catastrophe insurance fund which fits our national conditions. Firstly,based on POT model under GPD distribution,the essay simulates the distribution and uses Compound Poisson Process to measure the scale of typhoon catastrophe loss. Secondly,VaR and CVaR models are used for the design of loss compensation mechanism.Thirdly, the essay uses gray system theory to divide 11 coastal regions into different premiums levels, and set up the proportion of the initial allocation funds according to the level of regional economic development. The paper finally gives the conclusions and policy recommendations.

cross-regional; typhoon catastrophe; catastrophe insurance fund; loss scale measure; CvaR model

2016-09-21

2017-03-20

周延(1965-),女,山东济南人,华东师范大学经济与管理学部教授,经济学博士,博士生导师,研究方向:风险管理与保险研究。

F840.65

A

1002-9753(2017)06-0069-12