商业信用对企业成长性的影响研究

——基于中小企业板上市公司的思考

2017-06-29杜晓荣

杜晓荣,陈 骏,谢 旭

(河海大学 商学院, 南京 211100)

商业信用对企业成长性的影响研究

——基于中小企业板上市公司的思考

杜晓荣,陈 骏,谢 旭

(河海大学 商学院, 南京 211100)

选取2012—2013年中国中小企业板上市公司作为研究样本,运用多元回归模型,从实证角度出发,考察了商业信用对企业成长性的影响。研究结果表明:中小企业板上市公司商业信用使用率与企业成长性正相关,即商业信用使用越多,企业的成长性越好。因此,商业信用作为外源融资的一种方式,对于中小企业板上市公司是一种融资良策。企业应当充分发挥商业信用的融资优势,提高商业信用使用率,在缓解资金压力的同时,促进企业的持续、健康发展。

商业信用;成长性;中小企业板

截止2013年第3季度末,全国工商注册的中小企业数量占企业总数的99%以上,成为我国国民经济的重要组成部分,可以说中小企业是推动国民经济发展、构造市场经济主体、促进社会稳定的关键力量。中小企业板于2004年在深圳证券交易所成立,如今已走过近10个年头。从最初的38家上市公司到2014年的726家,中小企业板的规模在不断扩大。中小板上市公司作为中小企业的优秀代表,其成长性关系到中小上市公司发展的优劣。中小板上市公司的成长受许多因素的影响,其中的融资难问题严重制约了其持续、稳定的成长。而商业信用的运用对于中小企业的融资约束有一定的缓和作用,能够缓解企业的资金压力,保障其可持续发展。特别在当前我国经济转型时期,资本市场发展并未成熟,企业的短期融资主要依靠银行的授信,当银行的信贷政策紧缩时,商业信用对于促进中小企业的成长作用更加突显。因此,本文选取2012—2013年我国中小板上市公司作为研究样本,探讨商业信用对企业成长性的影响。这不仅对两者关系的理解有所深化,而且可以为公司优化融资结构,进而为实现公司的长期健康成长提供理论基础和指导。

1 研究现状

商业信用作为企业的一种短期融资方式一直是国内外学者研究的热点,相关研究成果也较多,但商业信用对企业成长性影响的研究文献还很少。 Petersen和Rajan[1]对中小企业商业信用与成长性之间的关系进行研究,结果表明:成长越迅速的企业,商业信用使用率越高。Fisman[2]研究了多个国家多个行业的财务数据后发现:在发展中国家,商业信用的使用率与生产率呈同向关系。Brandt和Li[3]以中国部分省份中小企业为研究样本,发现中小企业具有较好的盈利能力,但是大多面临银行信贷难的问题,使得中小企业往往转向商业信用融资。Robert Cull等[4]通过研究发现:对于那些受到正规信贷市场排挤的企业尤其是中小企业来说,商业信用融资方式是一种贷款的替代,且这种替代能够带来正效应。

陈庆保[5]通过与其他融资方式进行对比,总结出商业信用融资具有灵活、便利、风险低等优势。商业信用的优点也表明:商业信用对于融资渠道狭隘的中小企业特别是我国中小民营企业来说不失为一种融资良策。谭伟强[6]和夏银桂等[7]认为我国目前所处的融资环境下,商业信用已经成为企业的重要融资手段。通过对我国上市公司研究发现:商业信用与销售增长率显著正相关。朱德胜和张顺葆[8]选取沪深证交所上市的制造业公司为样本,研究了负债结构与公司绩效间的关系。研究结果显示:在债务类型结构中,商业信用率与公司绩效显著正相关。程华安[9]和马力、陈珊[10]通过对中小企业研究也证实了上述观点。

2 理论分析与研究假设

商业信用是指卖方允许买方在获得货物后不必立即付款,而可延迟一段时间后再付款[11]。刘淑莲在《公司理财》一书中提出:商业信用是指在商品交易中以延期付款或预收账款进行购销活动而形成的借贷关系,它是公司间直接的信用行为。可见,商业信用产生于商品交易中,是在商品和货币相分离的基础上形成的信用借贷关系,是企业的一种直接融资方式。从本质上来看,商业信用起到卖方给买方短期融资的作用。无论是在发达国家还是发展中国家,企业之间都通过相互提供商业信用,以缓解商品交易过程中的资金短缺,对于受到信用约束的企业也不例外。随着市场竞争扩大化以及融资渠道的逐渐拓宽,商业信用在商品交易和中小企业资金融通中发挥着越来越重要的作用。

在经济转型时期,商业信用成为中小企业重要的外源融资方式,从而替代了商业贷款,缓解了资金紧缺问题。此外,商业信用是商品交易发展的自然产物,与其他债务融资方式相比更为直接,免去了金融机构的中介作用,融资成本低且效率高,加上商业信用限制条件少,对于没有抵押物或者继续资金的企业来说是理想的融资方式。虽然商业信用本质是短期融资,但若从整个连续的商业信用融资方式来看,能够缓解企业一部分应付款的给付,从而满足企业对于长期资金的需求,使商业信用可高效且连续地解决企业的资金需求,最大限度地发挥债务的杠杆效用。

企业成长的概念源于英国经济学家彭罗斯Edith.T.Penrose所著的《企业成长理论》一书。她认为:企业的成长主要取决于企业能否更加有效地利用现有资源,企业的成长无非就是在不断挖掘和利用资源的过程中自然成长的结果而已。因此,企业的成长性简单来说就是对公司自身实现可持续成长能力的一种描述,即对内能够不断挖掘尚未利用的资源,对外可把握投资机会,从而实现自身潜在的价值,在一定时期内保持公司发展态势。总体而言,企业的成长性应当具备以下基本特征:① 持续性。即企业的成长应当以企业的持续经营为前提。② 盈利性。企业的成长应当为企业经营目标服务,在成长过程中能够为企业带来经济流入。③ 动态性。企业的成长是一种发展趋势,是在企业不断投入和产出的动态过程中实现的。④ 多样性。企业的成长性不仅包括规模的扩大、盈利的增长,也包括企业目标和价值的实现,其衡量指标也具有多样性。

中小板上市公司作为中小企业的优秀代表,成立时间较短、规模较小,但是创新性较强,因此其融资呈现出金额少、期限短、频率高等特点,而商业信用正好符合这一特性。因此,有效利用商业信用能够促进中小企业的持续发展。

综上,提出本文的假设:商业信用与企业成长性正相关,即商业信用比例越高的企业成长性就越好。

3 研究设计

3.1 样本选择和数据来源

本文以2012—2013年中国中小企业板上市公司作为研究对象。由于上市的金融企业在商业信用方面有特殊的要求,在样本的筛选过程中,金融保险业被首先剔除;ST公司经营连续2年亏损,*ST公司经营连续3年亏损,与一般公司相比,这两类公司被特别处理,处于非正常状态,为了使样本具有充分可比性,在筛选样本时对于这两类公司也加以剔除。最后,再剔除数据缺失的公司。本文最终选择677家中小板上市公司作为研究样本。

本文所使用的财务数据以及相关指标全部来自于国泰安数据库和深圳证券交易所中小板上市公司每年的年度报表(www.szse.cn)。数据整理、描述性统计及相关性分析借助EXCEL2003和SPSS19软件,异方差检验和多元回归使用Eviews6.0软件。

3.2 变量定义

3.2.1 被解释变量

关于企业成长性的衡量目前尚未形成统一定论,实证中对于成长性的指标选择也呈多样化,如销售额年增长率简单易得,虽然考虑了经营历史,但是未考虑到未来的增长能力;资产变动率、托宾Q考虑了未来增长潜力,但忽略了绩效指标。本文选择主营业务收入增长率作为衡量企业成长性的指标,主要因为:第一,主营业务收入是公司利润的主要来源,排除了非流动资产处置所得、非货币性资产交换所得、债务重组利得、政府补助、捐赠利得等非经常性收入,能够在很大程度上反映企业生产经营的经济效益;第二,主营业务收入增长率体现了公司的扩张能力,代表了公司市场地位的提升。综上,本文认为主营业务收入增长率能够较好地衡量企业的成长性。

3.2.2 解释变量

本文的解释变量是商业信用X1。根据本文分析,商业信用是指在商品交易中以延期付款或预收账款进行购销活动而形成的借贷关系。商业信用对应企业通过商业活动获得应付项目,而应付项目中最重要、最常见的分别是应付账款、应付票据和预收账款。因此,本文定义企业获得的商业信用包括应付账款、应付票据以及预收账款。

对于商业信用的度量,目前学术界最常用的方式有:一是采用商业信用与企业总资产的比值来代表商业信用的使用水平;二是采用商业信用对数形式来反映商业信用使用情况。本文考虑到企业规模的影响,采用商业信用占总资产比例来衡量企业的商业信用使用情况,即

(1)

3.2.3 控制变量

本文的控制变量为企业规模X2、偿债能力X3和盈利能力X4。汇总取得了中小板上市公司的年度财务报表,定义变量X2为企业年末总资产来衡量企业规模,定义变量X3为资产负债率来衡量企业偿债能力,定义变量X4为企业年末净利润来度量企业的盈利能力。具体变量定义见表1。

表1 变量定义

3.3 模型设定

本研究应用Eviews6.0软件,采用如式(2)的回归模型以检验本文提出的假设。式中ε为随机干扰项,表示其他次要因素对企业成长性的影响。

(2)

4 实证检验结果

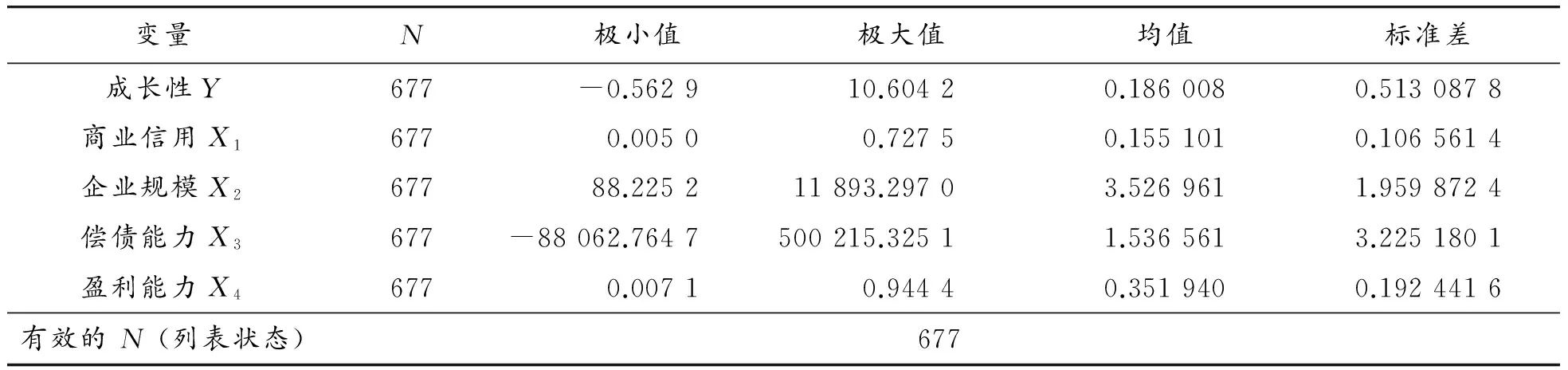

4.1 描述性统计

本文以2012年和2013年中国中小企业板上市公司作为研究对象,经筛选之后共有677家样本公司数据,样本描述性统计见表2。

4.2 多重共线性检验

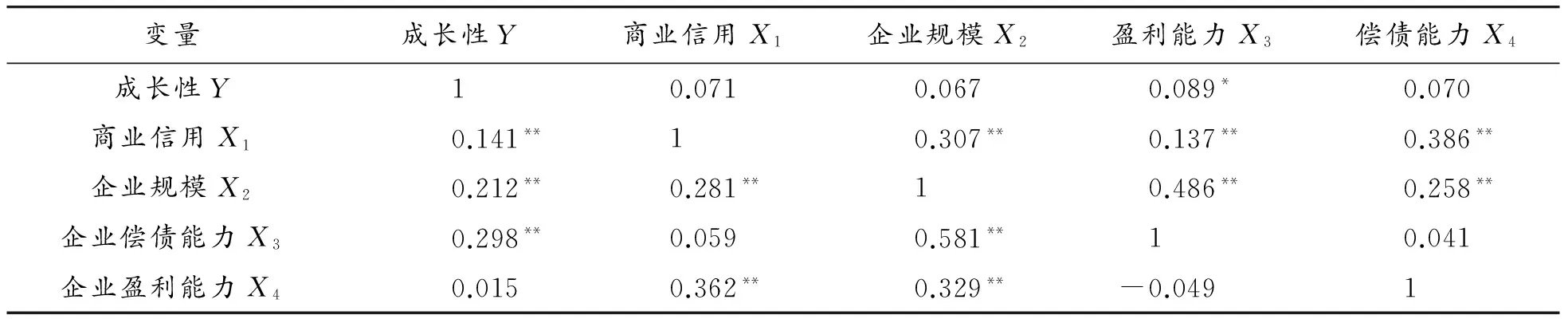

存在明显线性关系的2个变量会对回归分析的结果有一定干扰(共线性的影响),因此在进行回归分析前,有必要对各变量两两之间的共线性进行分析。表3是对模型变量进行Pearson相关性检验以及Spearman相关性检验的结果,其中表3对角线右上方是Pearson积差相关系数,左下方是Spearman秩相关系数。前者适用样本两两变量变化联系且服从正态分布。后者对变量的数值和分布没有限制,仅仅对变量大小(秩次)进行计量,是一种非参数的检验方法。本文的数据是连续变量,样本量较大,然而对样本的分布不明确,在此分别采用Pearson和Spearman相关系数进行检验。从结果中可以看到:相关系数较小,均小于0.65。综上,本文认为各变量都具有独立性,不存在多重共线性问题。因此,认为本文使用的线性回归模型不存在共线性。

4.3 异方差检验

当回归模型中出现异方差时,模型的估计以及检验效果的误差较大,会对结果产生影响。White方法能够有效检验异方差的存在,并且该方法能够对存在异方差的情况进行调整,消除异方差的现象,输出新的t值。通过对模型采取White检验发现本文假设模型中有异方差影响,因此对假设模型回归的时候经White异方差稳健性进行调整,以残差绝对值的倒数作为WLS的权数,消除异方差问题。表4为调整后的t值和p值。

4.4 多元回归分析

为了研究商业信用对企业成长性的影响,本文用Eviews6.0对中小企业板上市公司样本进行了多元回归分析。

表4显示商业信用对企业成长性影响的回归模型具有较强的显著性,调整后的拟合优度R2为0.97,接近于1,模型拟合度较高,能够较好地代表实际情况,说明模型具有统计意义,且回归结果较为理想。解释变量商业信用X1的系数为0.19,并且通过了显著性t检验。这一结果显示:商业信用与企业成长性呈正相关。其次,控制变量企业规模X2、偿债能力X3和盈利能力X4的系数均为正,表明规模越大,偿债能力以及盈利能力越强,企业的成长性就越好。由上可知:在考虑了企业规模、偿债能力和盈利能力的情况下,解释变量商业信用的系数为正数。以上证实了本文提出的假设,即商业信用与企业成长性正相关,商业信用使用越多的企业成长性越好。

表2 样本描述性统计

表3 Pearson(Spearman)相关性检验

注:*.在 0.05 水平(双侧)上显著相关; **.在 0.01 水平(双侧)上显著相关。

表4 商业信用对企业成长性影响的实证结果

5 结束语

随着国民经济的飞速发展,中小企业发挥着日益重要的推动作用。合理使用商业信用对于保障企业的良好成长有着积极的影响。本文从相关理论概念出发,选取2012—2013年我国677家中小板上市公司为样本,对中小板上市公司商业信用对企业成长性的影响进行规范研究和实证分析。中小板上市公司商业信用的使用现状分析与实证研究结果表明:商业信用与企业成长性呈正相关关系,即商业信用使用的越多,企业的成长性就越好。

中小企业的崛起既确立了中小上市公司在资本市场中的地位,同时也使得资金供给和需求的矛盾突出。商业信用融资是我国中小企业重要的融资方式。如何高效利用资金,提高商业信用债务治理作用,已成为中小板上市公司重点考虑的问题。因此,需要通过合理配置债务融资结构,提高商业信用的使用率,在满足中小企业资金需求、实现企业成长的同时,维护资本市场秩序。

[1] PETERSEN M A,RAJAN R G.Trade credit:theories and evidence[J].Review of financial studies,1997,10(3):661-691.

[2] FISMAN R.Trade credit and productive efficiency in developing countries[J].World Development,2001,29(2):311-321.

[3] BRANDT L,LI H.Bank discrimination in transition economies:ideology,information,or incentives[J].Journal of comparative economics,2003,31(3):387-413.

[4] CULL R,XU L C,ZHU T.Formal finance and trade credit during China’s transition[J].Journal of Financial Intermediation,2009,18(2):173-192.

[5] 陈保庆.中小企业如何运用商业信用融资[J].财会月刊,2006,10(5):35-37.

[6] 谭伟强.商业信用:基于企业融资动机的实证研究[J].南方经济,2006(12):50-60.

[7] 夏银桂,程仲鸣.商业信用影响因素研究-来自中国上市公司的证据[J].财会通讯,2009(8):36-38.

[8] 朱德胜,张顺葆.债务期限、债务类型与公司绩效-基于制造业上市公司的经验证据[J].山东财政学院学报,2008(6):48-50.

[9] 程华安.湖南省民营上市公司债务融资结构研究[J].财会研究,2011(21):57-59.

[10]马力,陈珊.我国新型中小企业债务融资治理效应研究——以创业板上市公司为例[J].南京审计学院学报,2013(6):1-9.

[11]石晓军,张顺明.商业信用、融资约束及效率影响[J].经济研究,2010(1):102-114.

(责任编辑 陈 艳)

On the Influence of Commercial Credit on Enterprise Growth Based on the Listed Companies of Small and Medium-Sized Enterprises in China

DU Xiao-rong, CHEN Jun, XIE Xu

(Business School, Hohai University, Nanjing 211100, China)

This paper selects 2012—2013 China small and medium enterprises listed as the study sample and studies the influence of commercial credit on enterprise growth by using multivariate regression models from an empirical perspective.The study shows that SME Board listed company’s business credit usage and growth of enterprises is positively related, which means the more usage commercial credit, the better enterprise growth.Therefore, as a way of external financing,commercial credit is a good financing strategy for listed companies of small and medium-sized enterprises. Enterprises should give full play to commercial credit financing advantages, improve credit usage, and promote the sustained and healthy development of enterprises, at the same time ease financial pressures.

commercial credit;growth;SME board

2016-05-25 基金项目:教育部人文社会科学规划基金资助项目(12YJA630179)

杜晓荣(1968—),女,江苏南京人,博士,教授,主要从事公司财务分析与内部控制、会计信息披露与监管、审计理论与实务等研究;通讯作者 陈骏(1990—),男,江苏泰州人,硕士研究生,主要从事商业银行经营管理研究,E-mail: chenjun007love@163.com。

杜晓荣,陈骏,谢旭.商业信用对企业成长性的影响研究——基于中小企业板上市公司的思考[J].重庆理工大学学报(自然科学),2017(5):174-179.

format:DU Xiao-rong,CHEN Jun,XIE Xu.On the Influence of Commercial Credit on Enterprise Growth Based on the Listed Companies of Small and Medium-Sized Enterprises in China[J].Journal of Chongqing University of Technology(Natural Science),2017(5):174-179.

10.3969/j.issn.1674-8425(z).2017.05.029

O21;F272

A

1674-8425(2017)05-0174-06