消费税作为地方主体税种的可行性

2017-06-27李永刚赵海益

李永刚+赵海益

[摘要] 中国消费税收入占税收总收入比重比OECD成员国高,从收入规模上看,消费税可以作为地方政府主体税种。本文从税基特性、税源分布、受益原则和调节功能四个方面,论述了消费税具有地方政府主体税种的特性,认为将消费税部分税目改成地方税,并逐渐培育为地方主体税种具有可行性。为此提出了将消费税构建成地方主体税种的政策建议。

[关键词] 消费税 地方税 主体税种 政策建议

[中图分类号] F812.42 [文献标识码] A [文章编号] 1004-6623(2017)03-0081-04

[基金项目] 2016年度上海市哲学社会科学规划课题“上海市土地财政依赖破解与中国房地产税改革研究”(2016BJB002)。

[作者简介] 李永刚(1978 — ),河北邯郸人,上海立信会计金融学院财税与公共管理学院副教授,博士,研究方向:财税理论与实践;赵海益(1979 — ),江苏盐城人,上海立信会计金融学院财税与公共管理学院讲师,博士,研究方向:财税理论与政策。

一、引 言

2016年5月1日,“营改增”全面推开,涉及建筑、房地产、金融、生活服务4个行业约1000多万户纳税人,其增值税收入占原营业税的80%。至此,原本归地方所有并作为其主体税种的营业税,都归入了增值税。此前四年“营改增”试点期间的过渡政策,即“营改增”新增增值税部分归地方所有,将难以维系。虽然2016年1月,财政部就提出了收入划分过渡方案,遵循“保存量、动增量”原则,保证地方既有利益格局。但“营改增”后不少地方政府税收收入会下降①。因此,从长期看,为保证地方政府公共支出的需要,必须为其培养主体税种,以获取长期、稳定、可靠的税收。本文认为,消费税具有地方政府主体税种的特性,将消费税部分税目改成地方税,并逐渐培育为地方主体税种具有可行性。

二、消费税收入国际比较

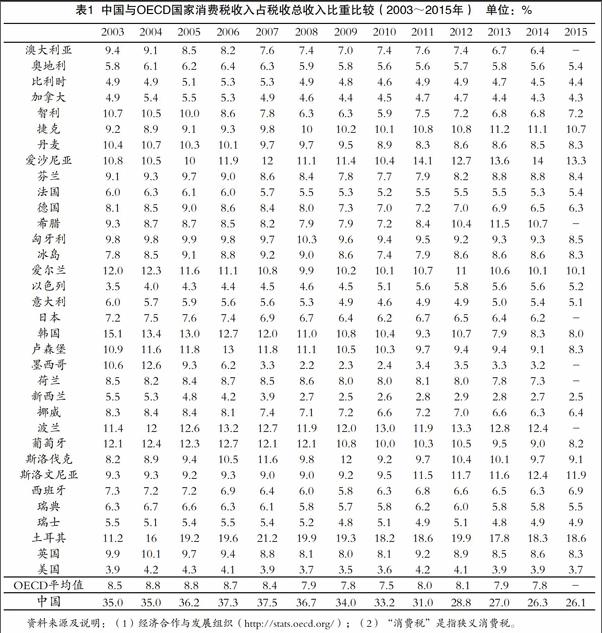

世界上130多个国家开征了消费税,税收收入划分也不尽相同,有的归中央政府,有的归地方政府,有的中央政府和地方政府都有各自的消费税。如美国规定有的商品消费税属于联邦税,有的属于州税和地方税。德国的联邦、州和地方都有自己的消费税。日本则建立了中央、都道府、市町村三级税制体系,三级政府也有各自的消费税。中国与OECD国家消费税收入占税收总收入数据见表1。

从表1可以看出,中国消费税收入占税收总收入比重比OECD成员国都高,一般都在30%以上,OECD国家平均值则不超过10%。中国消费税收入占税收总收入比重2007年后开始下降,但收入絕对量在上升,最低比重26.1%,远超OECD其他国家。

在中国,“营改增”全面推开,消费税是我国仅次于增值税、企业所得税的第三大税种。依据国际经验,不少国家地方政府都有自己的消费税。因此,可以考虑依据不同税目划归中央和地方,划归中央的税目由国税局征收,划归地方的税目改为由地税部门征收,并逐步将划归地方的消费税逐步构建成地方政府主体税种。

三、消费税作为地方主体税种的可行性

马斯格雷夫从政府的收入分配、稳定经济、资源配置三大职能出发,依据不同职能由不同级别政府承担以及税源的流动性强弱进行分析,认为收入稳定、税基流动性差、税源分布均匀、依附于居住地征收的税收应由地方政府征收。在中国的税制体系中,消费税不但税基相对稳定、税源分布广泛、体现受益原则,而且调节功能也较强。这些优点使得消费税作为地方政府主体税种具有明显的优势。

(一)税基相对稳定

能够作为地方政府主体税种的税收前提是税基稳定、富有弹性、流动性差的税收。消费税就具有这些特性。首先,消费税税基具有非流动性。税基的非流动性是指要保证不会因为征税行为而导致税基发生大规模的地区性转移,否则就会引起税基由税收高地流向税收洼地,造成资源配置扭曲。其次,消费税收入具有弹性。由于消费税主要来源于居民的消费活动,当经济高涨时,消费税收入能随着经济增长而适度增长,但增幅对于所得税等更为平稳,而当经济萧条时,消费税收入的下降相对于所得税等也更为缓慢。最后,消费税收入相对稳定。在一个地区人口总量基本稳定的情况下,居民的消费能力也基本稳定,而消费税主要来源于居民的消费活动,消费税收入相对稳定,具有地方税的特质,可以成为地方政府可持续性财源。

(二)税源分布广泛

只有主体税种的税源丰富, 地方财政收入才具有稳定性,才能满足地方刚性需求的支出需要。消费税税基宽、税源广,增收潜力大,可以满足地方政府实现其社会经济职能的支出需要。中国改革开放近40年以来,城乡居民可支配收入水平不断提高,居民消费商品类别不断丰富,居民消费支出规模不断增加,居民消费欲望不断增强。同时,进出口贸易规模的扩大将进一步提升消费税征收潜力。地方政府的真正税源来源于消费活动而不是生产活动,或者说来源于需求而不是供给。有效需求可以给地方政府提供具有可持续性的财源,而无效供给或产能过剩不仅会浪费大量经济资源,也无法给地方政府带来充足的财源。将消费税部分课税对象让渡给地方政府,由其通过征收消费税,引导企业和社会投资,逐步将消费税改造成地方税主体税种。

(三)体现受益原则

消费税体现了“受益原则”,不管一般消费税还是特种消费税,消费税都是针对各种不同的消费行为。消费往往和居住及购物紧密联系在一起。一般来讲,某地区的人口越多,该地区潜在的消费能力就越强,地方政府可能获得的消费税就会越多。某地方政府提供的公共产品越适合居住和消费,该地区的人口就会越多,人口越多消费能力就越强,政府的消费税收入就会越多。因此,当消费税成为地方政府的主体税种之后,为增加税收收入,各地方政府将有动力构建良好的宜居或购物环境。引进大项目、大企业、甚至是高污染企业投资的经济发展模式就会改变,这是“受益原则”的具体体现。

(四)调节功能较强

消费税可以通过改变商品价格来影响供给和需求。因此,其开征不仅可以调节居民消费结构,还可以调节地区产业结构。若需求缺乏弹性、供给富有弹性,那么税负转接就很容易。此时,征收消费税,商品价格上升,可以抑制不良消费。若需求富有弹性、供给缺乏弹性,税负转接就很困难。这时,征收消费税不但可以调节生产规模,还可以有效地调节生产结构,进而对地区产业结构进行调节。如果需求和供给都具有一定程度的弹性,那么消费者和生产者都能承担部分税负。因此,征收消费税既可以调节居民消费结构,也可以调节地区产业结构。

四、基于地方主体税种构建的

消费税改革建议

消费税建设为地方主体税种要有计划有步骤的实施。在将消费税部分税目改成地方税后,再通过重组征税范围、优化税率结构、调整征收环节和改革计税方式等一系列措施,逐渐将其构建成地方政府主体税种。

(一)重组课税范围

消费税课税范围体现了消费税的课税广度。现行消费税课税范围过窄,弱化了应有的调节作用,限制了消费税收入增长,使得消费税收入主要来源于烟草、酒类、汽油和汽车四类消费品。从引导消费倾向角度来看,应将私人飞机、高档皮草、高档时装等新兴奢侈品,高级美容、高档会所、高档娱乐等高档消费行为纳入到课税范围。另外,从可持续发展角度来看,应将不利于健康生活理念的消费品,如皮革制品、水泥、化工产品、印染、煤炭资源、电镀材料、一次性不可降解物、铅蓄电池、造纸等高能耗、高污染产品也纳入征税范围。课税范围扩大后,既起到了“寓禁于征”效果,也增加了消费税收入。在调整课税范围时,做到既抑制不合理消费又不对资源配置造成扭曲。

(二)优化税率结构

消费税税率体现了消费税的课税深度。为了更好地发挥消费税的调节作用,引导合理消费,应依据消费类型、产品档次等,对纳入课税范围的消费品和消费行为制定差别化税率。充分考虑到中国特定的消费环境,对烟酒消费税税率结构进行调整,由于普通烟酒类产品对于普通民众来说仍属于生活必需品,对普通烟酒宜实行较低税率,而对高档烟酒产品采用高税率,引导消费倾向,促进理性消费。对于奢侈品、高档娱乐、高能耗、高污染消费品,在制定税率时,应尽可能从高。这在一定程度上不仅为了抑制过度消费和非理性消费,也为了避免社会资源被过度开发和利用,保护社会环境。

(三)调整征收环节

中国现行消费税征收环节基本都在生产环节,这虽然方便消费税的征收,降低了征税成本,但却不利于将消费税作为地方政府政府主体税种的建设。当消费税作为地方政府的主体税种之后,应改在“零售环节”征税。一是生产相对集中,但消费相对分散。在零售环节征税能使得各地方政府相对较均匀地获得税收收入,避免各地区间收入差距过大①。二是在零售环节征收,可以降低企业的资金成本,生产企业不用先垫付消费税,而直接由消费者承担。三是在零售环节征收,可以更好地发挥消费税的调节功能。四是在零售环节征收,可以使得地方政府提供公共产品“以人为本”。现阶段各地方政府以投资为重点,而忽视人的居住环境。当消费税成为地方政府的主体税种之后,各地方政府必然要重视“宜居性”公共产品和服务的投入,吸引更多的人流入本地刺激消费,增加税收收入。

(四)改革计税方式

“价内税”相对于“价外税”来讲,隐蔽性更强。为了更好地发挥消费税的作用,应该将现行消费税由“价内税”改为“价外税”,而且这也是国际通行做法。这样改革,可以让消费者在购物时就能准确地掌握自己承担的消费税税款,不仅可以培养纳税人纳税意识,引导消费者消费倾向,发挥税收调节作用,还可以保护环境。在具体工作中,需要通过加强对专用发票的管理,在专用发票上分别注明税款和价款来实现。另外,应进一步加强对商家纳税情况的监督和检查,形成强有力的制约机制,增强纳税人纳税意识,构建诚实守信的纳税环境。

[参考文献]

[1]李梦娟.我国消费税改革的考量与权衡[J].税务研究,2014(5):32-35.

[2]赖勤学.可否将消费税改造成地方税主体税种?[N].中国税务报,2013年7月17日,B02版.

[3]韩笑.消费税作为地方主体税种的可行性分析[J].商业评论,2015(7):8-11.

[4]吴桐.关于确立地方税主体税种的研究[D].财政部财政科学研究所硕士论文,2014年,第4页.

[5]王旭.美国外贸区税制经验与结构解析[J].会计与经济研究,2015(5):119-126.

[6]林颖、欧阳升.零售消费税:我国现行地方主体税种的理性选择[J].税务研究,2014(12):51-54.

Abstract: With the May 1, 2016, “BT to VAT” fully open, had served as the main local taxes — sales tax will disappear. Firstly, Chinas excise tax revenue accounted for the proportion of total tax revenues was compared with OECD countries, paper found that Chinas excise tax revenue is higher than the OECD countries, from the point of view of excise tax revenue, it can be used as the main taxes of local governments. Secondly, from the four aspects of tax base characteristics, sources of revenue distribution, benefit from the principles and the regulatory function, paper argues that the consumption tax with local government the main tax features, the excise tax section heading into local taxes, and cultivate it become the local main taxes have feasibility. Finally, paper proposes the recommendations of excise tax building to a local body tax.

Keywords: Excise Tax; Local Tax System; Main Taxes; Policy Proposals

(收稿日期:2017-05-10 責任编辑:垠 喜)