中集、中航进入专用汽车领域的实例对比分析

2017-06-26刘宇

刘宇

中集、中航进入专用汽车领域的实例对比分析

刘宇

中集和中航同属中央企业,是国务院国资委直属的集团化公司,中集和中航分别于2003年、2008年进入专用汽车领域,均采用资本运作方式进入,但其进入的原因和目的,以及在整个集团中的地位和作用完全不同。本文对两大集团进入专汽业务的策略及并购后的经营重组策略的案例展开对比分析。

进入专汽领域的策略对比分析

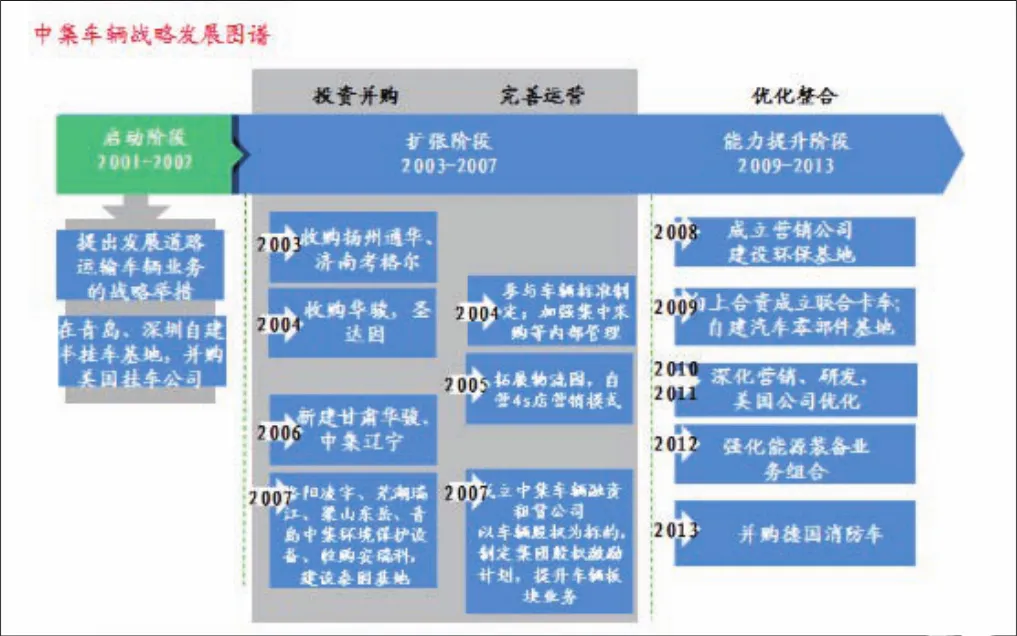

1. 进入背景

中集进入专汽领域的2002年前后正处于我国公路物流萌芽期,交通运输类专用车行业初创期。而中航2007年以金城集团并购液压技术的合作客户开乐为起点,后上升到集团,金城集团从1979年从事摩托车的研发制造,已有30余年历史。2001年成立金城南京机电液压工程研究中心,已经在汽车零部件、液压绞盘、提升回转装置等一系列民用产品上实现了嫁接。其所开发的技术在民品领域已经先期运用在专用车领域,与开乐等专用车企业就有合作。

自2007年开始,金城集团以增资开乐为起点拓展专用车业务。当时,中航集团内部仅有上海航空专用车辆有限责任公司、 一飞院飞豹科技发展股份有限公司(军民用航空车)和贵航云马飞机制造厂(索道缆车、环卫车)等三家专用车公司(见图2、图3)。

2003~2008年这期间,专用车行业已经经历了一个调整再增长的周期(见图1)。中国专用汽车伴随着宏观经济的高速发展,无论是在规模和技术水平上均得到了大幅提升。可以说,中航错过了一个专汽高速增长的时期,而是在一个行业低谷期进入。

图1

2. 战略定位

中集集团对车辆业务的定位是:为现代交通运输提供装备和服务;围绕原有集装箱产品的客户和市场,拓展专用车、能源化工、海洋工程等多个业务板块;面向国际国内市场同时起步。

中航工业在“十二五”期间发展战略中描述为“两融、三新、五化、万亿”部署非航空民品产业发展战略。“两融” ——融入世界航空产业链,融入区域经济发展圈;“三新”——从“资本、技术、管理”向“品牌价值塑造、商业模式创新、集成网络构建”的新“三位一体”转型升级;“五化” ——市场化改革、专业化整合、资本化运作、国际化开拓、产业化发展;“万亿” ——到2020年挑战销售收入一万亿元的奋斗目标,以机电液一体化技术军转民应用,向专用车领域延伸。

图2

在战略定位上,中集以客户可市场为切入点,发展与原有集装箱业务客户重叠度高的运输车辆业务,是市场导向型定位,为专汽大规模生产和销售奠定基础;而中航定位于其所拥有的机电液一体化技术的民用化,是从供给侧着手,对需求侧的回应欠佳,又赶上宏观经济调整周期,所以其市场规模得不到迅速扩大。

3. 整合方式

中集以原有深圳车辆作为管理平台;从市场和客户切入,狠抓经营整合;在行业高峰期着手做减法,梳理回报差的企业、内部重组合并,提高公司资源利用。中航始终以资本运作为主要手段,先是打包装入中航黑豹这一上市公司平台,后由于业绩不佳,重组失败,又转而新设中航特装这一平台公司,准备再度上市,从2013年运作至今,仍未实现这一目标。

对专汽业务经营管理的策略对比分析

1. 研发方面

中集加强自身专用车技术中心建设,发展集团层面“平台开发与定制开发”相结合,对关键技术储备采用自主研发和外部获取两种途径,整合集团内各个专汽企业的技术能力,尝试集中研发和分散式研发共存的管理路径。中航以将原有航空机电液一体化技术民用化为核心技术,成立中航特装上海技术中心,承担平台开发与应用技术的研究,向其所属企业出售技术转化专汽产品生产;整合金城集团原有液压工程事业部的技术储备作为专用汽车配件应用技术的支撑。

2. 采购方面

二者均实施关键部件集中采购,以期降本增效;但中集同时在集团层面建立与底盘商的战略合作关系,力度更大。

图3

3. 生产方面

中集对专汽模块化生产的效率问题研究颇深,实施纵向一体化,核心部件内部协同生产,向上进入底盘制造领域,降低制造成本;通过购买国际领先技术,逐渐进入高端产品市场。海外市场将标准化的CKD方式引入,取得成效。而中航对并购企业的运作方式是,中航特装尽量保留其原有的经营团队,只派驻一个财务总监。

4. 市场营销方面

中集花了5年时间做了多种尝试,与原有集装箱业务市场一致性较强,利用原有优质客户资源拓展车辆销售;国内和海外市场同步拓展;集中销售+自主销售:试图加强集中营销管理,统一定价、统一销售,但各生产基地发展不均衡,最终形成集团和基地同时销售的格局。以经销商、委改为主,建立形象店的直销网络,进入汽车金融业务领域。

中航依赖各生产基地自主销售;以国内市场为主,海外市场利用集团所属进出口公司资质销售;集团层面制定销区市场划分,生产基地自主销售,集团订单内部协同任务。军品、环卫车参与招标;创新7S店的直销网络,进入汽车金融业务领域。

并购策略对比分析

中集选择目标企业是围绕原有集装箱产品的相关性;“规模+技术”:经营状况好、细分产品龙头;拥有关键技术和较大的市场份额。多以现金出资为主,对大部分标的企业绝对控股。对新建基地以自主建设为主,适当考虑合资。并购后重组整合成果原有客户渗透、渠道建设、成本控制、集中采购、资金支持;迅速进入专用车领域、成为第一个集团化专用车行业龙头。

中航目标企业:围绕机电液一体化技术应用:“政府+市场”:面向民营企业,要求并购目标的内控水平高,面向地方国企无偿划转。多采用增资扩股,无偿划转、合资新设的方式,可以相对控股;并购过程中依赖地方政府介入和促进。整合成果:成本控制、集中采购、资金支持、技术支持;快速进入专用车领域,形成良好的技术应用,但并购企业的经营状况尚未明显改善。

两者2016年营业收入对比

2016年,中集车辆集团道路运输车辆业务销售收入占集团营业收入的28.75%,全年累计销售12.31万台(套),而2015年:11.39万台(套),同比增长 8.08%;实现销售收入为人民币 146.95 亿元(2015年:人民币 128.62亿元),同比增长 14.25%;实现净利润为人民币 7.67亿元(2015年:人民币 5.72 亿元),同比增长 33.97%。据有关债券报告显示,南京中航特种装备有限公司(以下简称“中航特装”)通过打包集团控股安徽开乐等九家专用汽车企业,2013年实现营业收入18.66亿元,净利润1925.42万元。2016年旋极信息持有中航特装10.47%股份,账面余额仍为2014年的7982.46万元无分红。