磷肥市场月度分析

2017-06-24

磷肥市场月度分析

■数据概览

2017年2月我国磷肥供应量 单位:万吨

■磷酸二铵市场整体持稳

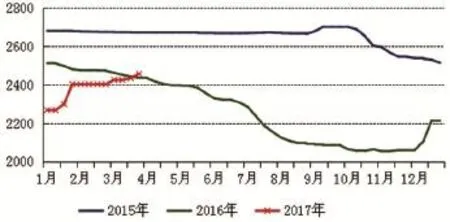

3月份磷酸二铵市场整体持稳,市场到货相对较多,中下旬以后企业发货陆续结束,市场补货不多,新单成交有限。由于基层市场仍在走货,因此企业挺价意愿较强,而且目前调价的意义已经不大,因此企业报价暂稳。经过本月的大量发货,市场到货充足,但部分地区基层购进仍然缓慢。西北地区大批量购进已经结束,东北地区采购进展不快,主要由于玉米销售价格较低,农民对于今年种植何种作物举棋不定,种田的收益是影响农民选择种植品种的主要依据。华东和华北地区需求市场尚未启动,因此不急于采购,要视东北进展情况而定。月底时,64%磷酸二铵主流出厂报价为2400~2450元/吨,低端出厂价格降至2350元/吨;东北地区主流到站价格为2750~2800元/吨。生产企业的销售重心陆续转移到出口市场,但目前国际市场价格与国内供应商的目标价格仍有差距。“6+2”会议月底继续召开,但市场趋势改变不大。从3月下旬开始,国际市场上行走势戛然而止,印度新年度补贴政策没有公布,导致没有大单成交,但印度采购的二铵价格已经降至360美元/吨CFR,折合中国离岸价格仅为340~350美元/吨左右,与中国供应商的360~370美元/吨FOB的报价有一定差距。2017年前两个月,我国累积出口磷酸二铵47万吨,同比增加47.8%,最大出口国为美国和泰国,其次是越南,印度市场仍然出口不多。2017年是“大气十条”的考核年,一季度环保部已经完成了两批督查试点,第二批已经基本结束,后期还有两批督查,相关工作正在准备中。国内市场萎靡不振,国际市场竞争压力增加,环保高压不断来袭,行业洗牌已经悄然来临。

■磷酸一铵市场整体低迷

3月份磷酸一铵市场整体低迷,价格较上个月明显下降,降幅达到100~150元/吨。下游需求不足,新单鲜有成交,企业库存压力增加,为了出货,不得不降价销售。月底时,55%粉状磷酸一铵主流出厂价格降至1700~1750元/吨,58%粉状磷酸一铵主流出厂价格为1850元/吨,60%粉状磷酸一铵主流出厂价格为1950元/吨,山东地区55%粉状磷酸一铵主流入库价格为1900元/吨,低端成交价格已经接近或降至成本线以下。下游复合肥企业尚有前期采购的原料库存,因为自身销售情况不理想,因此库存消耗缓慢,原料采购积极性不高。月初市场仍有部分前期订单在执行,新单成交以批量为主,磷酸一铵市场供需平衡尚可,价格走跌不明显。但下旬随着企业订单执行完毕,下游复合肥企业采购热情仍然不高,尽管部分一铵企业降低开工,但迫于销售压力相继出台各项优惠政策,导致市场价格跌至低位。月底时,磷酸一铵行业整体开工率在六成左右。国际市场价格在月底时出现回调走势,国内供应商55%磷酸一铵离岸报价为290~300美元/吨,60%颗粒一铵离岸报价为340美元/吨,63%颗粒一铵离岸报价为370~375美元/吨。3月份,国内一铵出口订单签订较多,部分订单可执行到5、6月份,颗粒一铵暂无销售压力。贵州、四川地区的环保检查时间尚未确定,短期内未对企业生产产生影响。但中央环保检查力度较大,因此磷酸一铵的整体开工率有下降的可能。

2017年64%磷酸二铵主流出厂价格走势图

2017年55%粉状磷酸一铵主流出厂价格走势图

磷酸二铵产品出厂参考价格(元/吨)

磷酸一铵产品出厂参考价格(元/吨)

■上下游产品行情分析

磷矿:3月份磷矿市场运行平稳,大部分企业正常开采,供需情况尚可,新单逐渐恢复,下游企业需求提升。贵州地区磷矿石供需稳定,30%品位磷矿石车板价格为310~320元/吨;湖北地区磷矿石出货稳定,部分矿山仍未开工,预计4月份以后才启动开采,30%品位磷矿石车板价格为380元/吨。下游市场销售不佳,二铵市场即将进入尾声,预计后期磷矿石市场继续保持平稳为主。

硫磺:3月份硫磺市场继续观望,价格震荡下行。下游企业开始入市采购,市场需求略有提升。港口库存维持高位,部分贸易商成本较高,惜售情绪较重。月底时长江流域颗粒硫磺成交价格达到850元/吨。中东地区供应商目标价格仍为80~90美元/吨FOB,高于我国现货市场价格。3月份硫磺进口量大约100万吨左右,月底时港口库存达到133万吨。目前硫磺市场仍处僵持状态,下游产品销售情况不好,影响采购进程。预计后期硫磺市场继续保持窄幅震荡的走势。

合成氨:3月份合成氨价格整体走低,部分企业检修结束,市场供应增多导致价格下行。河北及山东地区环保检查严格,虽然合成氨装置开工率下降,但下游产品的开工率也呈下行态势,需求放缓。月底时,河北地区主流价格为2500~2550元/吨,湖北地区主流成交价格为2450~2500元/吨。整体来看,由于缺乏下游市场有力支撑,预计后期合成氨价格仍以下浮下降为主。

■后市预测:磷铵市场或将下行

由于需求迟缓,原料硫磺价格开始回落,合成氨价格也随着原料煤炭价格走低和开工增加导致价格下滑。磷酸二铵春耕用肥将持续到4月中旬,预计4月上半月磷酸二铵市场价格走低的风险不大,但国内市场需求结束之后,如果国际市场难有起色,或者需求提升但价格仍不尽人意,尽管企业仍在限产,但价格仍存在下滑的可能。磷酸一铵需求一般,市场供应仍维持较高的水平,短期内价格仍有下行的风险。从4月份起,中央环保督察组又将开始对15个省市进行环保督查,其中包括四川和贵州两省,由于这两省是一铵主产区,因此如果检查开始,磷酸一铵行业整体开工必将有所下降。另外,由于国内粉铵需求疲软,颗粒一铵出口尚可,部分粉铵装置转产颗粒一铵,因此后期粉铵生产也会减少。原料价格走低,成本支撑力度减弱,出口市场数量占比不大,国内市场难以有效带动,因此如果供应方面不能有效的控制开工,市场将继续走跌。