国有企业低效率吗?

——基于熵权评价法

2017-06-21徐丹丹

徐丹丹,董 莹

(北京工商大学 经济学院,北京 100048)

国有企业低效率吗?

——基于熵权评价法

徐丹丹,董 莹

(北京工商大学 经济学院,北京 100048)

构建反映国有企业盈利能力、资产质量、偿债能力和经营增长状况的经济效率评价指标体系,基于Wind数据库选取80家典型国有上市工业企业2006—2015年10年的数据,运用熵权评价法衡量其经济效率得出,国有上市工业企业经济效率在行业维度呈现采矿业最高,制造业和电力、燃气及水的生产和供应业偏低;在地区维度呈现西北地区最高,其次为华北、华东、华中、华南、西南地区,东北地区最低。针对以上行业和地区经济效率指标的差异,提出制造业企业应通过提升净资产收益率和营业利润率来着重提升盈利能力,西南、华南尤其东北地区企业应通过提升营业收入增长率、总资产增长率、净资产收益率、投入资本回报率和销售净利润,重点加强企业经营增长水平和盈利能力等相关建议。

国有上市工业企业;经济效率;熵权评价法

一、问题提出

改革开放以来,国有企业经历了“放权让利”、“制度创新”和“国资管理”三阶段的改革,逐步建立了“产权清晰、权责明确、政企分开、管理科学”的现代企业制度。截至2016年年底,全国国有企业营业总收入458 978亿元,同比增长2.6%;国有企业利润总额23 157.8亿元,同比增长1.7%,102家央企,96家实现盈利*数据来源于财政部。。虽然国有企业实现利润不断增长,但学界对国有企业的效率高低仍有争论。

对于国有企业效率的研究,学界主要集中在两个方面:(1)国有企业“非效率论”。最早则以刘小玄为代表,刘小玄(2000)以1995年全国工业普查数据为基础,采用生产函数模型和OLS计量方法,测算17万家企业的效率,得出私营企业的平均效率约为国有企业的2~5倍[1]。吴延兵(2012)基于企业效率最大化要求剩余索取权与剩余控制权相对应的企业理论,得出国有企业存在生产效率损失和创新效率损失[2]。龚关等(2015)认为早期较低生产力的国有企业占有过多资源,导致比较严重的资源配置不合理,从而使得总的生产效率低下[3]。刘江(2015)基于工业领域2003—2011年的数据发现,越是倾向于国有企业的宽松财政政策和货币政策,反而导致国有资本的效率落后于非国有资本[4]。(2)国有企业“有效率论”。张晨和张宇(2011)以2003—2008年行业数据作为估算TFP 的基础数据,得出国有工业企业的TFP增长快于非国有企业,国有企业“低效率论”不符合实际[5]。洪功翔和董梅生(2012)以2002—2009年沪、深两市公布的上市公司年报数据为基础,运用DEA方法测算财务效率和技术效率,得出国有企业的全要素生产率增速高于民营企业[6]。郝书辰等(2012)以2003—2010年的数据为基础,利用熵权评价法,实证分析国有工业企业在37个工业行业中的效率变动,得出国有工业企业在多数行业中的效率增长速度领先于私营工业企业和外资工业企业[7]。陈波和张益锋(2011)以2004—2008年国有工业企业数据为基础,运用层次分析法(AHP)构建国有企业效率综合评价指标体系,得出中国国有工业企业无论是整体效率还是经济效率均高于私营工业企业[8]。卢俊和彭雪(2015)构建国有企业效率评价多维度模型,通过数据证明在经济辐射效率、创新效率和社会效率方面,国有企业占绝对优势[9]。综上所述,学界对于国有企业效率的衡量,主要集中于运用DEA、Malmquist指数等生产函数法测算全要素生产率,或者是层次分析法(AHP)对代表国有企业效率的指标权重进行测算。DEA、Malmquist指数等生产函数法其缺陷在于模型的变量过少,层次分析法(AHP)则定性成分较多,无法克服指标赋权过程中的主观因素。虽然郝书辰等(2012)利用熵权评价法客观确定指标权重,但其衡量经济效率的时间集中于2003—2010年,测算的经济效率仅仅反映7年期间的变化[7]。

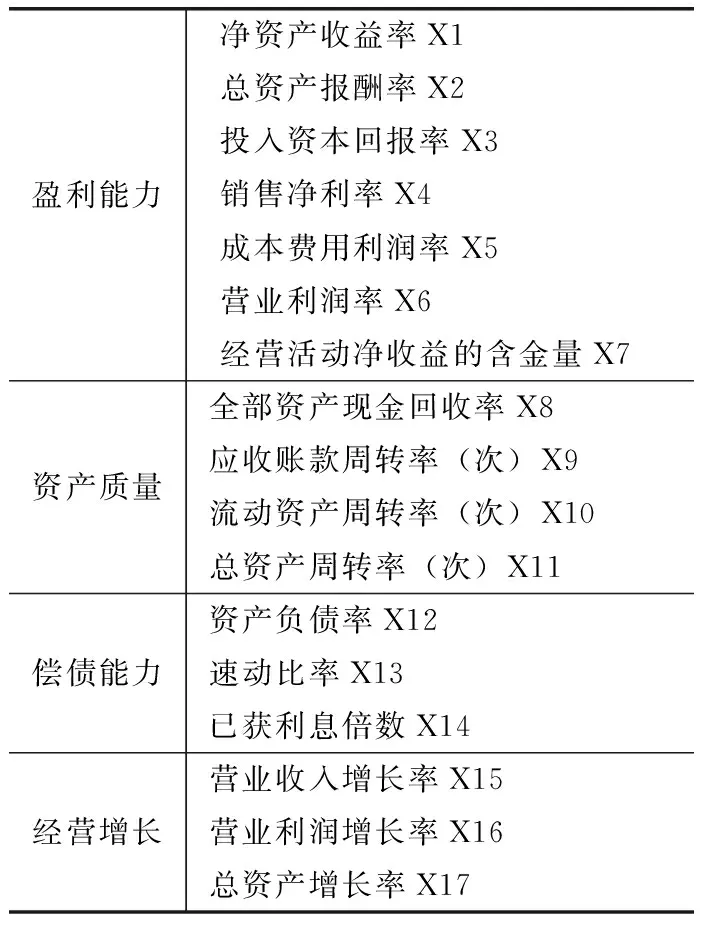

表1 初始指标选取*本文初始选取指标的含义:盈利能力:净资产收益率=净利润/平均净资产;总资产报酬率=(利润总额+利息支出)/平均资产总额;投入资本回报率=息前税后经营利润/投入资本;销售净利率=净利润/销售收入;成本费用利润率=利润总额/成本费用总额;营业利润率=营业利润/营业收入;经营活动净收益的含金量=经营活动产生的现金流量净额/经营活动净收益(含金量越高,表示企业经营活动的收益转化为现金净流入的能力越强)。资产质量:全部资产现金回收率=经营活动现金净流量/平均资产总额;应收账款周转率(次)=主营业务收入净额/应收账款平均余额;流动资产周转率(次)=主营业务收入净额/平均流动资产总额;总资产周转率(次)=主营业务收入净额/平均资产总额。偿债能力:资产负债率=负债总额/资产总额(负向指标);速动比率=速动资产/流动负债;已获利息倍数=(利润总额+利息支出)/利息支出。经营增长:营业收入增长率=(本期营业额-上期营业额)/上期营业额;营业利润增长率(销售利润增长率)=本年营业利润增长额/上年营业利润总额;总资产增长率=(年末资产总额-年初资产总额)/年初资产总额。

基于此,本文将选取国有经济比重较高的工业行业的国有企业作为研究对象*根据2014年《国有资产监督管理年鉴》,中国国有工业企业为35 619户,占国有企业总户数的31.3%;国有工业企业从业人数为1 723.7万人,占从业总人数的55.5%;国有工业资产总量为232 379.4亿元,占国有资产总量的41.4%。,构建国有工业企业经济效率评价指标体系。同时根据反映国有企业经济效率的四项一级指标——盈利能力、资产质量、偿债能力和经营增长状况,从Wind数据库中选出符合指标标准的企业80家,并以其2006—2015年的经营数据作为数据基础,运用熵权评价法,客观确定指标权重,测算企业经济效率,比较其行业和地区维度的分布特点及形成原因,并根据经济效率指标的差异为三大行业和七大地区的经济效率提升提出相关建议。

二、国有上市工业企业经济效率评价指标体系的构建

(一)初始指标选取

企业的经济效率是其配置资源的投入产出比率[8,10-11]。本文依据《中央企业综合绩效评价实施细则》*2006年10月12日国资委颁发《中央企业综合绩效评价实施细则》规定,盈利能力主要反映企业一定经营期间的投入产出水平和盈利质量;资产质量主要反映企业所占用经济资源的利用效率、资产管理水平与资产的安全性;偿债能力主要反映企业的债务负担水平;经营增长主要反映企业的经营增长水平及发展后劲。规定的四项财务绩效指标作为衡量经济效率的一级指标,分别为盈利能力、资产质量、偿债能力和经营增长。同时根据指标数据的可获得性、有效性,本文选取17个二级指标。具体如表1所示。

(二)指标的鉴别

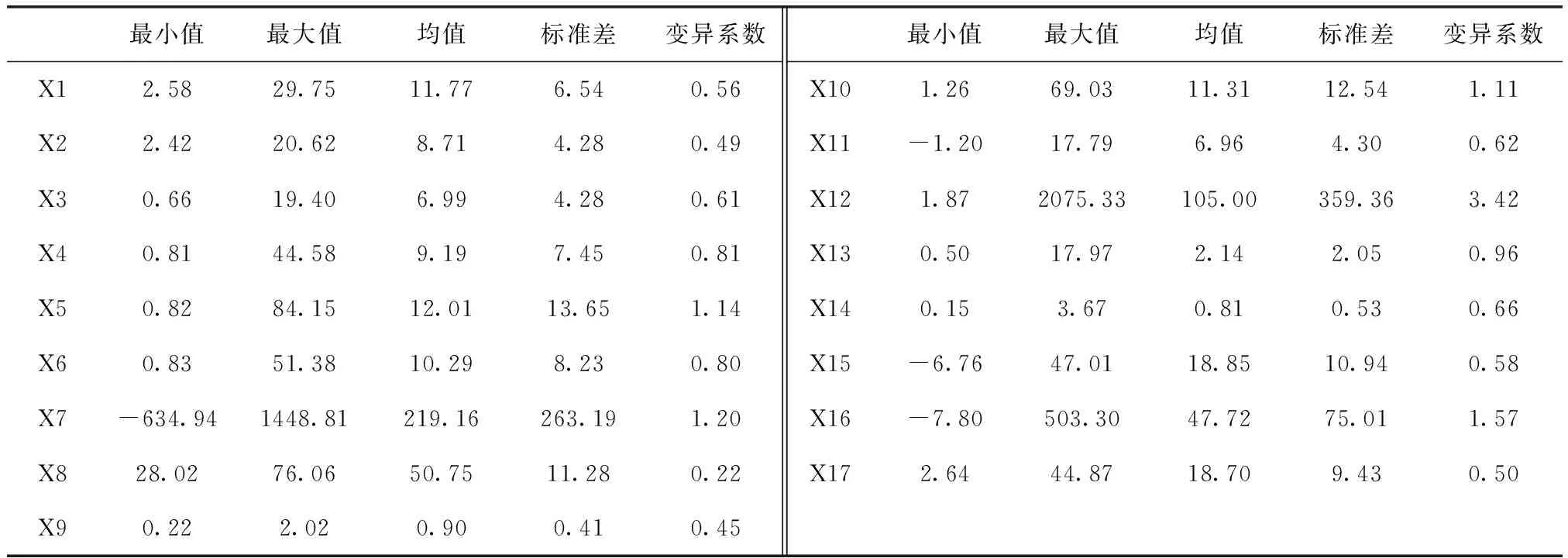

根据以上公式,变异系数较小的指标不应被列入企业经济效率评价体系中,判断变异系数的阈值一般取值0.5,若变异系数小于0.5,则应剔除相应的指标[7]。根据80家企业的实际经营数据以及变异系数公式,本文得到表2所示数据。

表2 指标的变异系数

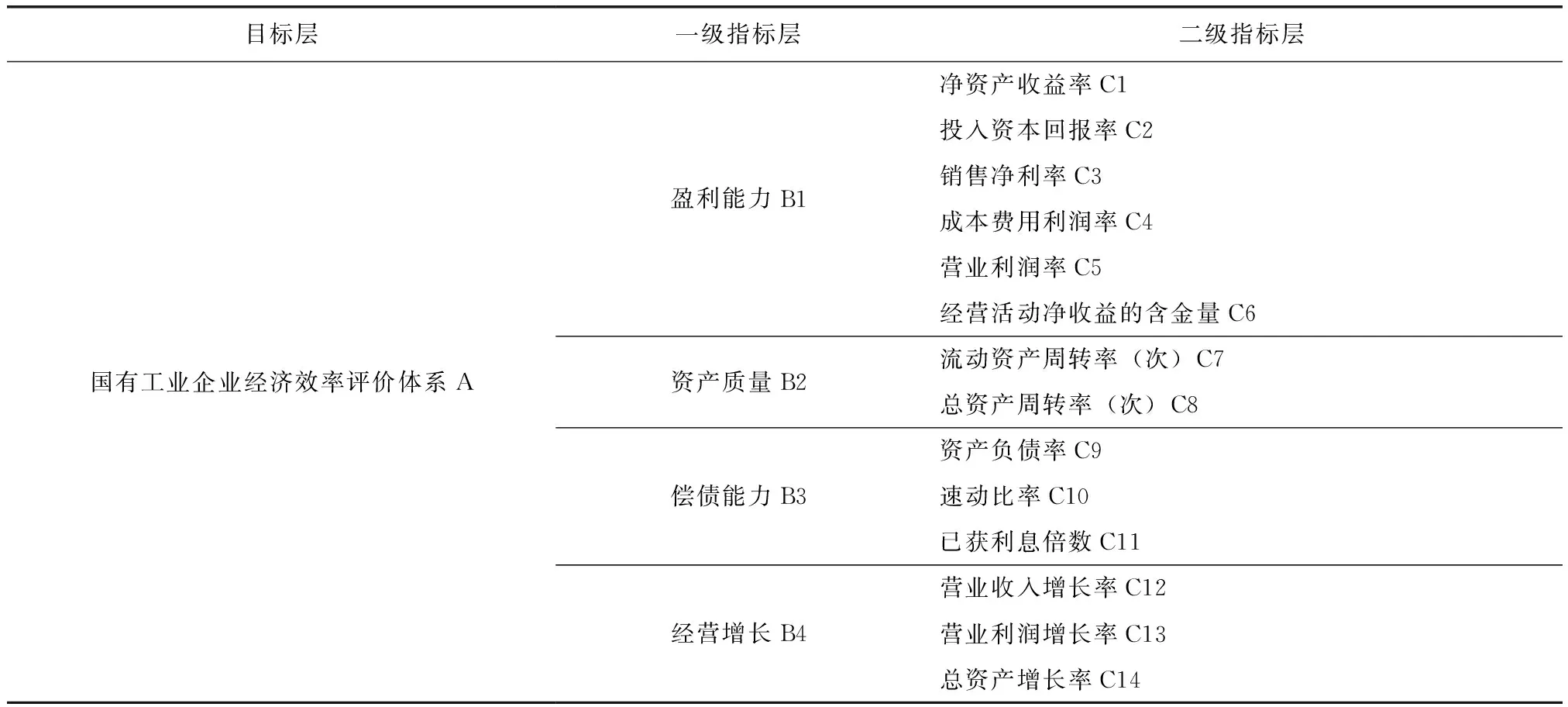

从表2中可以看出,变异系数小于0.5的指标为X2(0.49)、X8(0.22)和X9(0.45),所以本文剔除掉X2(总资产报酬率)、X8(全部资产现金回收率)和X9(应收账款周转率),剔除后的国有工业企业经济效率评价体系共包含盈利能力、资产质量、偿债能力和经营增长四项一级指标(B),以及14个二级指标(C),如表3所示。

表3 国有工业企业经济效率评价指标体系

三、国有上市工业企业经济效率的衡量

(一)国有上市工业企业经济效率的熵权评价

对于80家国有企业所对应的14个经济效率的二级指标,每个指标都有2006—2015年的数据,为反映企业的整体经营状态和便于计算,本文对其采取平均值处理,形成对于单一企业的单一指标,有唯一值与其相对应。

熵权评价法作为一种客观赋权方法,目前已被国内外广泛用来处理社会经济领域的赋权问题[12-15]。本文运用熵权评价法测算指标权重,首先,构造80(m)家国有上市工业企业和14(n)个评价指标的评价矩阵,由于不同数据间量纲差异较大,应对其进行标准化处理。

对于全体待评价的m家国有工业企业的n个评价指标,形成原始数据矩阵X=(xij):

本文采用Min-max标准化方法,对原始数据开展标准化处理。Min-max标准化方法是对原始数据进行线性变换,其计算公式为:

对于正向指标:标准化数据=(原数据-极小值)/(极大值-极小值)

对于负向指标:标准化数据=(极大值-原数据)/(极大值-极小值)

通过以上计算公式形成的标准化矩阵为V=(vij):

其次,运用公式测算各指标的权重,具体过程如下:

(1)计算分项指标值的比重,即第j个指标下第i个企业的特征比重yij:

(2)计算指标信息熵,即第j个指标的熵值ej:

(3)计算第j个指标的权重wj:

最后,根据以上计算步骤,本文将80家国有企业对应的经济效率指标体系权重测算如表4所示。

表4 国有工业企业经济效率评价指标的权重

表4(续)

从表4中,可以看出在国有上市工业企业经济效率评价指标体系中,盈利能力作为一级指标权重较大(0.465),评价能力较强,经营增长(0.224)、资产质量(0.170)和偿债能力指标(0.140)权重均低于盈利能力指标,这与《中央企业综合绩效评价实施细则》中盈利能力指标层权数较大的事实也较为吻合,在一定程度上说明了本文权重测算结果的合理性和客观性。

(二)国有上市工业企业经济效率的衡量结果

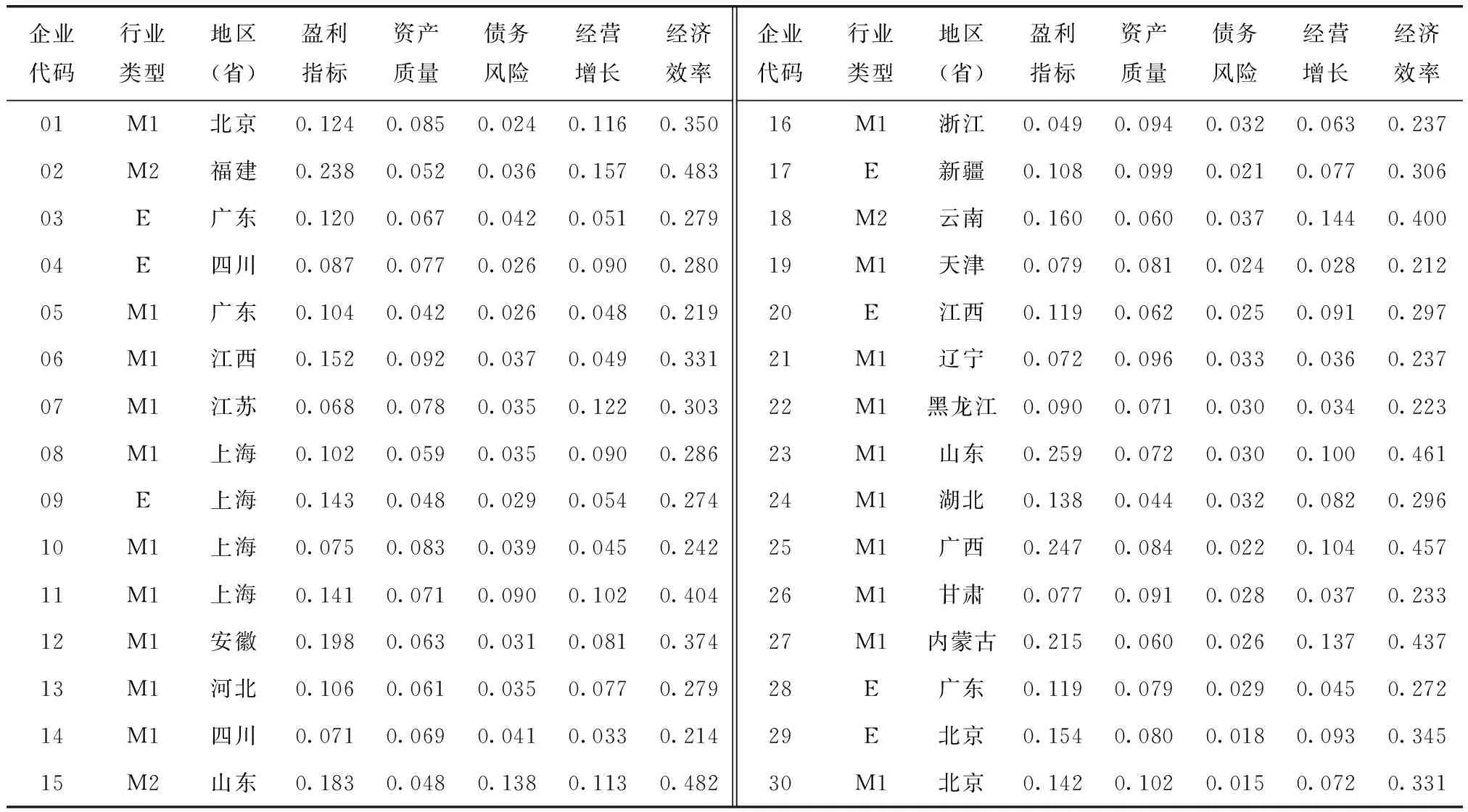

根据以上分析,本文将80家国有企业实际经营的经济效率指标的标准化数据与其对应的指标权重相乘,并进行加总,测算出每家国有上市工业企业的经济效率值,如表5*由于篇幅有限,二级指标效率值此处省略。所示。

表5 国有上市工业企业经济效率

表5(续)

注:M1代表制造业;M2代表采矿业;E代表电力、燃气及水的生产和供应业。

结果显示,80家国有上市工业企业,横跨27个省市,分布于制造业,采矿业和电力、燃气及水的生产和供应业三大行业*依照国民经济2011年的分类标准,工业共分为3个大类:制造业,采矿业和电力、燃气及水的生产和供应业。。其中,经济效率值最高为0.541,最低为0.194。经济效率值低于0.2的企业为2家,分布在0.2~0.3的企业为36家,0.3~0.4的企业27家,0.4~0.5的企业14家,0.5以上的企业为1家。

四、国有上市工业企业经济效率的比较分析

80家企业按照行业和地区维度进行归类,其在盈利能力、资产质量、偿债能力和经营增长方面存在差异。

(一)国有工业企业行业经济效率的比较分析

本文分别对制造业,采矿业和电力、燃气及水的生产和供应业三大行业国有企业的盈利能力、资产质量、偿债能力和经营增长效率值以及经济效率值计算平均值,具体如表6所示。

表6 三大行业国有企业的经济效率分布

从表6可以看出,从整体经济效率看,采矿业的国有企业经济效率最高,制造业和电力、燃气及水的生产和供应业经济效率水平偏低,且低于平均水平;从盈利能力指标看,采矿业盈利能力效率值最高,制造业最低;从资产质量看,制造业资产质量效率值最高,采矿业最低;从偿债能力和经营增长指标看,采矿业偿债能力效率值和经营增长效率值最高,电力、燃气及水的生产和供应业最低。

作为经济效率值最高的采矿业企业,虽然其盈利能力、偿债能力和经营增长效率值维持在较高水平,但其资产质量效率值却低于平均水平。对于制造业企业,其资产质量、偿债能力、经营增长效率值均高于80家企业的平均水平,但其盈利能力效率值(0.119)却远远低于平均水平(0.133),是其经济效率较低的主要原因。而中国制造业企业集中于传统制造业的生产,则是导致制造业盈利能力效率偏低的主要原因。作为经济效率最低的电力、燃气及水的生产和供应业,其自然垄断的行业性质,导致其盈利能力水平较高,高于平均水平,但由于企业缺少竞争,同时部分企业承担保障民生、服务社会的目标,其资产质量、偿债能力和经营增长效率值均低于平均水平。

(二)国有工业企业地区经济效率的比较分析

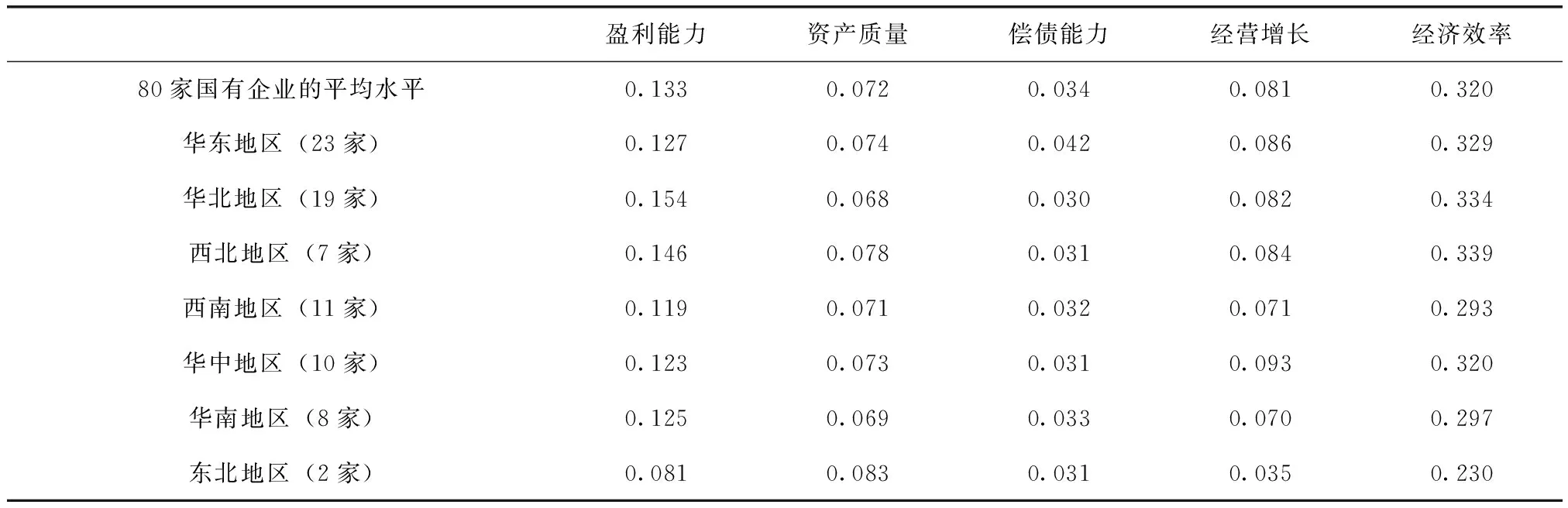

本文选取的80家国有企业主要集中在华北、东北、华东、华中、华南、西南、西北七大地区,分别对七大地区的国有企业的盈利能力、资产质量、偿债能力和经营增长效率值以及经济效率值计算平均值,具体如表7所示。

表7 七大地区国有企业经济效率分布

从表7可以看出,从整体经济效率看,华东、华北、华中和西北地区的经济效率较高,其中,西北地区经济效率处于领先位置,其次为华北、华东、华中地区,华南地区和西南地区经济效率值较为接近但偏低,东北地区的经济效率值则为榜尾;从盈利能力指标看,华北地区盈利能力效率值最高,东北地区最低;从资产质量指标看,东北地区资产质量效率值最高,华北地区最低;从偿债能力指标看,华东地区偿债能力效率值最高,华北地区最低;从经营增长指标看,华中地区经营增长效率值最高,东北地区最低。

西北地区国有企业以重工业为主,在重工业中又以能源、原材料和重机械加工为主,起步较早,国有企业市场集中度较高,具有一定的产业规模效应,加之国家“西部大开发”等相关政策的扶持,使得西北地区国有企业的盈利能力、资产质量和经营增长三大指标较高,进而经济效率相对较高[16]。而东北地区经济效率最低则从侧面印证了近年来东北地区经济发展面临断崖式下跌,东北老工业基地企业低效率严重的事实。由表7中可以看出,虽然东北地区国有企业资产质量指标值较高,但其盈利能力和经营增长两大指标的效率值却为七大地区的最低水平,是导致其整体经济效率最低的主要原因。

五、结论与建议

(一)结论

本文构建反映国有企业盈利能力、资产质量、偿债能力和经营增长状况的经济效率评价指标体系,基于Wind数据库选取80家典型国有上市工业企业2006—2015年10年数据,运用熵权评价法衡量其经济效率,得出具体结论如下:

(1)熵权评价法作为客观赋权法,将其应用于国有企业经济效率的衡量,可以增强指标赋权的科学性,进而客观、准确地衡量国有企业经济效率。

(2)国有企业应注重衡量长期的经济效率(跨越一个经济周期),避免对单一经济低谷期或高潮期经济效率的片面衡量。

(3)中国采矿业国有企业经济效率较高,制造业和电力、燃气及水的生产和供应业经济效率偏低。

(4)中国西北地区经济效率最高,其次为华北、华东、华中地区,华南和西南地区经济效率值较为接近但偏低,东北地区的经济效率最低。

(二)建议

针对以上结论,本文提出以下建议:

(1)从行业视角来看,采矿业企业资产质量效率值偏低,应通过提升流动资产周转率和总资产周转率,重点加强资产质量状况;制造业行业盈利能力效率值偏低,应通过提升净资产收益率和营业利润率来着重提升盈利能力,同时优化制造业结构,加强创新驱动和产业资源整合,使先进制造业(如电子设备、电气机械、医药等)成为新的利润增长点;对于经济效率最低的电力、燃气及水的生产和供应业,由于其自然垄断的行业性质和保障民生、服务社会的目标,政府应加快国有企业分类改革,根据企业实际经营状况和所承担的社会功能区分商业类和公益类国有企业。根据企业类型实施“一企一策”,设立经济效率的衡量标准。

(2)从地区视角来看,西北地区企业偿债能力效率值偏低,企业应通过提高已获利息倍数,侧重加强偿债能力;华北地区企业资产质量和偿债能力效率值偏低,企业应通过提升总资产周转率,降低资产负债率重点加强其资产质量水平和偿债能力;华东地区企业盈利能力效率值偏低,企业应通过提升销售净利率、成本费用利润率和营业利润率着重加强其盈利能力;华中地区企业偿债能力和盈利能力效率值偏低,企业应以提升速动比率、已获利息倍数、净资产收益率和营业利润率为关键,加强其偿债能力和盈利能力;作为经济效率较低的西南、华南尤其东北地区的企业,其经营增长水平和盈利能力效率值偏低,为摆脱经济低效率的现状应通过提升营业收入增长率、总资产增长率、净资产收益率、投入资本回报率和销售净利润,重点加强企业经营增长水平和盈利能力。

[1]刘小玄.中国工业企业的所有制结构对效率差异的影响——1995年全国工业企业普查数据的实证分析[J].经济研究,2000(2):17-25.

[2]吴延兵.国有企业双重效率损失研究[J].经济研究,2012(3):15-27.

[3]龚关,胡关亮,陈磊.国有与非国有制造业全要素生产率差异分析——基于资源配置效率与平均生产率[J].产业经济研究,2015(1):93-100.

[4]刘江.工业领域国有资本与非国有资本的效率比较:2003—2011年[J].首都经济贸易大学学报,2015(4):9-14.

[5]张晨,张宇.国有企业是低效率的吗[J].经济学家,2011(2):16-25.

[6]洪功翔,董梅生.国有企业一定低效率吗?——来自中国的实证研究与理论阐释[J].教学与研究,2012(8):40-48.

[7]郝书辰,田金方,陶虎.国有工业企业效率的行业检验[J].中国工业经济,2012(12):57-69.

[8]陈波,张益锋.我国国有企业高效率论——基于层次分析法(AHP)的分析[J].马克思主义研究,2011(5):38-49.

[9]卢俊,彭雪.多维度视角全面评价国有企业效率[J].经济与管理研究,2015(6):27-36.

[10]剧锦文.西部地区国有企业的特性及其发展对策[J].经济与管理研究,2003(2):37-42.

[11]杨承训,张新宁.“国企低效”:颠倒事实的私有化悖论[J].海派经济学家,2006(15):155-166.

[12]田金方,陶虎,郝书辰.国有企业行业效率的比较研究:兼析国有企业“退出论”[J].东岳论丛,2013(4):165-170.

[13]伍旭中,冯琴琴.以功能评价效率:国有企业效率的实证研究[J].当代经济研究,2015(6):67-73.

[14]黄群慧.新时期的新思路_国有企业分类改革与治理[J].中国工业经济,2013(11):5-17.

[15]QIAN G.Assessing product-market diversification of U.S.firms[J].MIR:Management International Review,1997,37(2):127-149.

[16]LEE M C.An enterprise financial evaluation model based on Rough Set theory with information entropy[J].International Journal of Digital Content Technology and its Applications,2009,3(1):16-22.

(责任编辑:李 叶)

Are State-owned Enterprises of Low Efficiency?—Based on Entropy Weight Method

XU Dandan,DONG Ying

(Beijing Technology and Business University,Beijing 100048,China)

The efficiency of state-owned enterprises(SOEs) has been the focus of social attention and argument.Firstly,this paper established an evaluation index system reflecting the SOEs’ profitability,asset quality,solvency and business growth.Secondly,based on the Wind database,this paper chose data of 80 typical state-owned listed industrial enterprise from 2006 to 2015 and measured their economic efficiency by the entropy weight method.Thirdly,it is concluded that in the industry dimension,the mining industry shows the highest economic efficiency,while the manufacturing and the electricity,gas and water production and supply industry show lower economic efficiency;in the regional dimension,the economic efficiency is the highest in Northwest China,followed by the North,the East,the Central,the South,the Southwest and the Northeast.Finally,based on the differences of industrial and regional economic efficiency indexes,this paper puts forward relevant suggestions such as the manufacturing enterprises should focus on improving profitability by raising return on equity ratios and operating profit margins.Moreover,enterprises in the Southwest,the South,and especially the northeastern regions should strengthen the levels of business growth and profitability by increasing operating income growth rates,total assets growth rates,return on capital investment ratios and net profits.

state-owned listed industrial enterprise; economic efficiency; entropy weight method

10.13504/j.cnki.issn1008-2700.2017.04.011

2017-04-19

国家社科基金重点项目“国有企业分类改革的理论逻辑与实施路径研究”(16AJY010);教育部人文社会科学研究规划基金项目“混合所有制背景下国有资本运营效率的衡量、优化与保障研究”(14YJA790066)的阶段性研究成果

徐丹丹(1972—),女,北京工商大学经济学院教授;董莹(1994—),女,北京工商大学经济学院硕士研究生。

F276

A

1008-2700(2017)04-0087-09