基于可持续发展观的经营性事业单位业绩评价指标体系设计

2017-06-19栾丕志

栾丕志

摘要:可持续发展是指在不损害后代人发展的前提下满足当代人需求的发展。经营性事业单位在我国经济体系中占有重要地位,影响着整个国家的可持续发展。可持续发展指的是经营性事业单位既追求自身利益,又兼顾社会利益,从而追求整体收益最大化。目前,经营性事业单位业绩评价指标体系重点评价既有业绩,疏于评价未来业绩,对未来持续稳定获得收益的能力无法科学有效地衡量。基于此,文章以可持续发展为指导思想,将经济增加值与平衡计分卡相结合,设计更为合理、全面、系统的经营性事业单位业绩评价指标体系,以期对科学有效地评价经营性事业单位业绩有所助益。

关键词:可持续发展;经济增加值;社会责任;业绩评价

一、可持续发展观与业绩评价

可持续发展的理念是既满足当代人的发展需求,又不损害后代人的继续发展,从而实现现在与未来的持续性发展。经营性事业单位的生产经营不能以牺牲长远利益为代价换取眼前的短期利益,而是要对利益相關者负起应付的责任,如环境保护、资源消耗、职工权益保护等。

业绩评价是对照评价标准,根据经营性事业单位整体目标确定评价指标体系,选择评价方法,客观、公正、准确地对经营性事业单位特定期间的经营效益和运营业绩作出综合性评价。

二、基于可持续发展观的经营性事业单位业绩评价指标体系

本文提出,基于可持续发展观的经营性事业单位业绩评价指标包括财务指标、客户指标、内部业务流程指标、学习与成长指标及社会责任指标五个核心指标。

(一)财务指标

财务评价在单位业绩评价中占有重要地位。经济增加值是经营性事业单位调整后营业净利润减去资本占用的机会成本后的余额,经济增加值的创新性理念是单位的账面盈利(即会计利润)超过资本成本的部分才是真正为股东创造的价值,账面盈利低于占用资本成本的,实质在减少股东收益。

本文以经济增加值替代账面盈利作为经营性事业单位业绩评价的财务指标,聚焦于经营性事业单位是否创造价值,突出可持续发展理念,使得具体业务与经营性事业单位价值创造逻辑统一、有机结合。

本文将财务指标细化为五个一级评价指标及十六个二级评价指标。具体如表1所示。

(二)客户指标

经营性事业单位只有以满足客户需求、降低客户成本、增加客户利润为经营宗旨提供产品和服务才能提高自身持续获得发展的能力。客户指标应包括市场营销能力、客户满意度及客户盈利能力等。本文将客户指标细化为三个一级评价指标和八个二级评价指标。具体如表2所示。

(三)内部业务流程指标

内部业务流程指标指的是对单位业务流程进行开发、部署和管理来实现财务和客户目标的过程。本文认为内部业务流程指标划分为三个一级评价指标和八个二级评价指标。具体如表3所示。

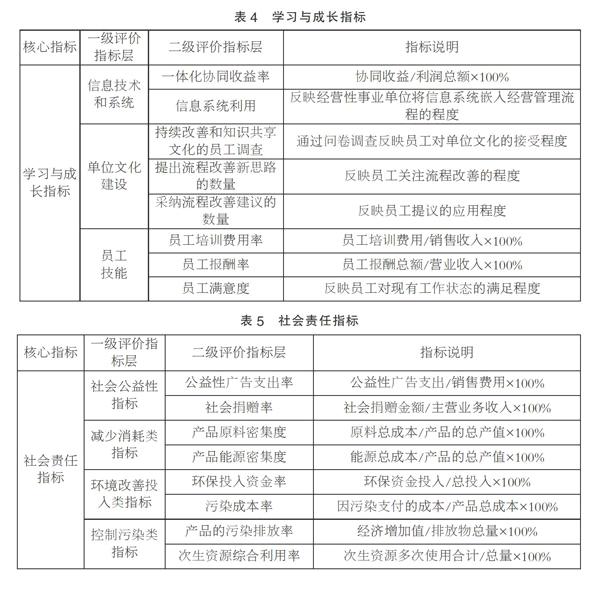

(四)学习与成长指标

学习与成长指标是一个基础性框架,主要目标是确保经营性事业单位创造长期的成长和改善,与单位能否实现整体目标息息相关。员工应该强烈地关注持续流程改善以为客户提供更加优质的服务。本文将学习与成长指标划分为三个一级评价指标和八个二级评价指标。具体如表4和表5所示。

(五)社会责任指标

社会责任,主要是指经营性事业单位不能仅仅以利润最大化为最终目标,而是要实现包相关者利益在内的整体收益最大化。经营性事业单位应以有利于社会的方式开展经营管理。经营性事业单位既要担负法律和经济责任,还要追求有利于整个社会的未来目标。社会责任包括社会公益、减少消耗、环境保护等各个方面。本文将社会责任指标划分为四个一级评价指标和八个二级评价指标。具体如表5所示。

综上所述,本文以可持续发展理念为指导,将经济增加值、社会责任等目标与平衡计分卡相结合,设计更为合理、全面、系统的经营性事业单位业绩评价指标体系,以期对科学有效地评价经营性事业单位业绩有所助益。

(作者单位:青岛市市政工程管理处办公室)