2017 年 中 国 生 猪 市 场 行 情 展 望

2017-06-19石守定宫桂芬张广安赵一宁韩玉国

石守定,宫桂芬,张广安,赵一宁,韩玉国

(中国畜牧业协会猪业分会,北京 西城 100044)

2017 年 中 国 生 猪 市 场 行 情 展 望

石守定,宫桂芬,张广安,赵一宁,韩玉国

(中国畜牧业协会猪业分会,北京 西城 100044)

在经历了 2012—2014 年生猪市场行情持续低迷后,生猪价格在 2015 年出现了较大幅度的上涨,在 2016 年 6 月创历史新高。从发改委公布的数据看,猪粮比从 2015 年第 22 周(即 6 月第 1 周)回到平衡点 6∶1 后,截至 2017 年 3 月 30 日已经连续第96 周高于平衡点。生猪价格在 2016 年长时间维持在高位,甚至在 5、6 月份暴涨之时,能繁母猪存栏量一直在不断下降。截至 2017 年 2 月,能繁母猪存栏量已经比 2014 年年均存栏水平下降了 20.8%,比2015 年年均存栏水平下降了 7.6%,比 2016 年年均存栏水平下降了 2.8%,然而 2017 年生猪价格却显示上涨乏力。后市生猪市场行情如何?在这里,我们从宏观经济大环境、生猪产能、猪肉供给、消费等四方面进行分析。

1 宏观经济大环境

中国经济经过 30多年的高速增长以后,过去六年处在回调的态势。中国经济过去长时间的高增长,主要是靠基础设施建设、房地产和出口在支撑。统计数据显示,房地产投资和出口同比增长幅度前些年多在百分之二三十以上,近两年增速大幅度下降,比如房地产投资同比增速由 2013 年的 20%下降至 2016 年的 7%。再看工业品出厂价格(PPI),出现了超过 50 个月的负增长,最低的时候为-5.9%。同时工业企业盈利水平大幅度下降,从 2014 年 8 月份以后经历了1年多的负增长。低速增长将是这3个支撑今后的趋势。

2016 年,面对世界经济仍处在深度调整期、逆全球化思潮抬头、世界贸易低速增长、国际金融市场剧烈振荡的国际环境,我国经济总体保持了平稳运行的态势,经济增长质量提高,就业稳定增加,价格温和上涨。2017 年一季度,中国经济延续了稳中向好的发展态势,经济增速回升、价格总体平稳、就业规模扩大和国际收支改善,实现了良好开局,主要指标好于预期。比如一季度国民生产总值(GDP)同比增长 6.9%,比上年同期加快了 0.2 个百分点,比上年四季度加快了 0.1 个百分点。特别是规模以上工业增加值的增速,一季度是 6.8%,比上年同期加快了1 个百分点,其中 3 月份增长了 7.6%。

但是,我国经济运行仍存在不少突出矛盾和问题,如产能过剩和需求结构升级矛盾突出,经济增长内生动力不足等。2017 年中央经济工作会议强调“稳中求进,关键领域有所进取”。会议提出“要继续实施积极的财政政策和稳健的货币政策”,这意味着进入 2017 年,我们并不会过多寻求货币政策的支持,只要其保持在一个合理均衡的水平即可。再看外部环境,全球经济增长仍然薄弱,不稳定、不确定性增加。美联储会在加息和缩表的道路上稳步推进,欧央行、日本央行收紧货币政策的可能性越来越大。在三大央行货币政策的指引之下,全球货币紧缩周期的大局将要开启。

总体而言,中国经济面临的压力仍然较大,但是有稳中向好迹象。

2 生猪产能

这里重点分析能繁母猪存栏量和生产效率。

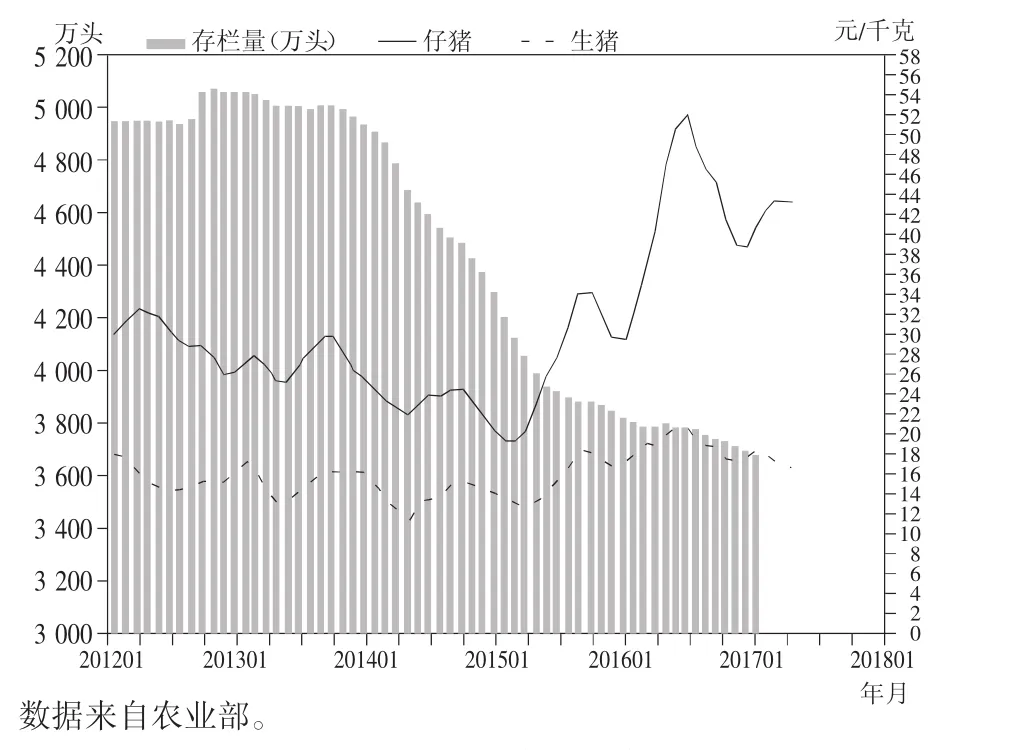

从农业部公布的数据看,年均能繁母猪存栏量在 2013 年达到顶峰后已经连续下降 3 年。2017 年 2月,能繁母猪存栏量从 2012 年以来的最高点(出现在 2012 年 10 月)累计下降了 28.4%。从能繁母猪存栏量与仔猪、生猪价格变化(图 1)看,仔猪价格创历史高点后回落维持在高位,意味能繁母猪存栏量仍然略微偏少。

图1 2012 年 1 月至 2017 年 2 月能繁母猪存栏量与生猪、仔猪价格

从中国畜牧业协会监测数据看,协会监测规模种猪企业能繁母猪存栏量在经历了 2013 年 12 月至2014 年 8 月下跌周期和 2014 年 9 月至 2015 年 6月低位徘徊期后开始上涨,2016 年 5 月至 2017 年1月增长缓慢。2017 年 3 月,能繁母猪存栏量环比增长 1.8%(连续第 2 个月超过 1.5%),远高于 2016 年5 月至 2017 年 1 月的增长速度。虽然协会监测规模种猪企业能繁母猪存栏量连续增长了 10 多个月,但目前比 2012—2013 年平均存栏水平仍然低 5.9%。

总体来看,目前的能繁母猪存栏量处于偏低位置,但规模种猪企业能繁母猪存栏增速加快。

再看种猪市场行情。从协会监测数据看,2017年 1—3 月二元母猪累计销量比上年增长 12.6%。2017 年 3 月份二元母猪销量虽小幅下降,但销量继续维持在相对高位(接近 2012 年和 2013 年水平)。二元母猪价格较稳定,近 9 个月以来维持在 2 080~2 155 元/头之间。国家生猪产业技术体系综合试验站监测同样表明,规模养殖企业在大幅度增加产能。根据国家生猪产业技术体系综合试验站(均为全国较优秀的规模种猪企业)监测显示,2016 年国家生猪产业技术体系综合试验站二元母猪累计销售量同比上升 51.8%,二元母猪平均销售价格为 2 071 元/头,同比上升 23%。可见,虽然目前小、散养殖户仍在退出,但是规模化猪场的母猪补栏意愿较强。

在规模化水平不断提高的同时,先进的饲养管理技术加快推广应用,生猪生产效率明显提升。据行业生产监测,能繁母猪实际每年提供的肥猪数近几年一直保持增长态势。2016 年定点监测规模养殖场每头能繁母猪年提供肥猪比 2015 年提高了3.9%,比 2014 年提高了 9.3%。据协会对定点规模种猪企业监测显示,每头能繁母猪在 2016 年提供仔猪头数比 2015 年提高了 4.1%,出栏肥猪体重比 2015年提高了1%。

以上分析可以看出,虽然全国能繁母猪存栏量在 2017 年 2 月之前一直是下降趋势,但是中、大规模养殖场扩张的速度较快,在 2017 年产能会得到明显释放,一定程度上可以弥补小、散养殖户退出形成的空缺,且生产效率和体重均在不断提高。再结合种猪市场行情看,种猪销量,尤其是二元母猪销量在一季度增长幅度较大。未来生猪产能将是缓慢增长趋势。

3 猪肉供给

近几年,我国猪肉总产量不断增长,年人均猪肉量也屡创新高。2008—2013 年,全国人均猪肉占有量分别为 34.8 千克、36.6 千克、37.8 千克、37.6 千克、39.5 千克和 40.4 千克。我国年人均肉类占有量也是同步增长的,在 2004 年突破 50 千克,在 2012年突破 60 千克,2014 年达到最高 63.7 千克(其中人均猪肉占有量 41.5 千克,占 65.1%),2015 为 62.7 千克(其中人均猪肉占有量 39.9 千克,占 63.6%),2016为 61.8 千克 (其中人均猪肉占有量 38.3 千克,占62.0%),均远高于国务院办公厅发布的《中国食物与营养发展纲要(2014—2020 年)》提出的食物消费量目标—到 2020 年,全国人均全年肉类消费 29千克。

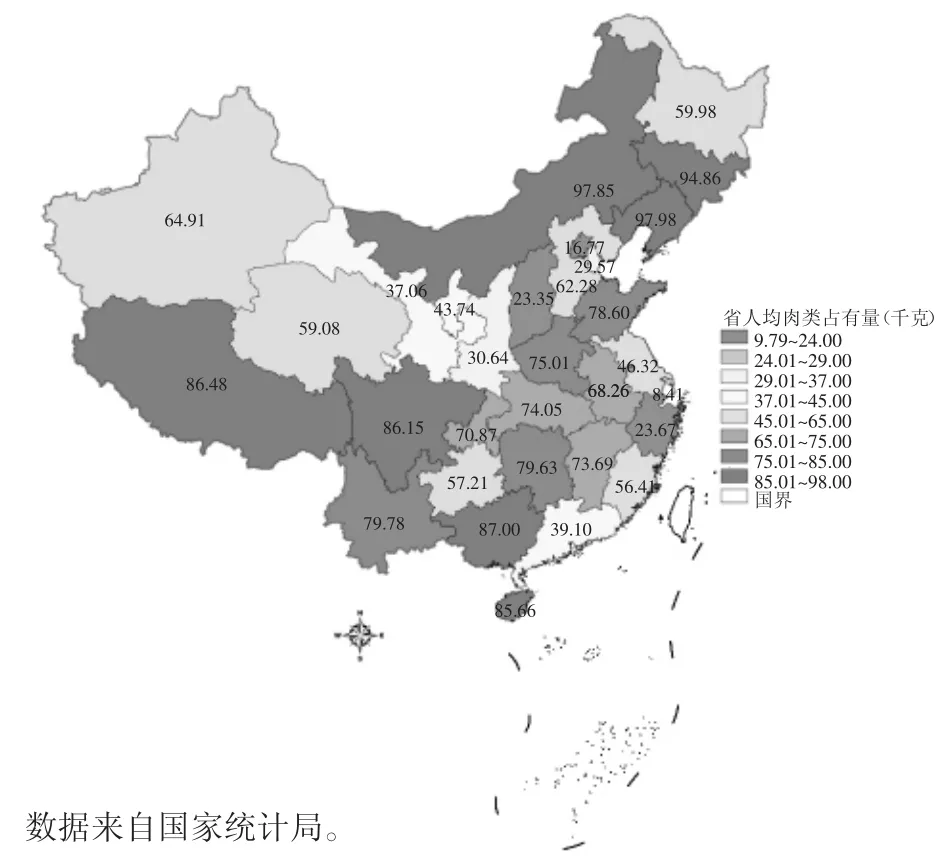

从 2015 年各省人均肉类占有量(图 2)来看,只有浙江、北京、上海、山西人均肉类占有量低于 29 千克,天津、陕西低于 37 千克(近年城镇居民家庭购买肉类约 37千克)。

图2 2015 年各省人均肉类占有量分布

根据中国畜牧业协会监测规模养殖企业能繁母猪数量、每头能繁母猪提供的肥猪头数增长率(2017年均按 3.0%计,体重持平)和统计局公布的 2016 年猪肉产量,推算 2017 年猪肉产量为 5 386 万吨(比2016 年增长 1.6%),人均猪肉占有量 38.7 千克(人口增长率按近 4 年均值 0.5%计算)。

可见,从人均肉类占有量来看,我国猪肉及肉类总供给还是比较充足的。

4 消费

猪肉在我国长期处于肉类消费的主导地位,最近几年猪肉消费占比相对稳定,自 2000 年以来一直保持在 59%以上。

2013—2014 年全国居民年人均购买肉禽及其制品量维持在 33.2 千克,其中猪肉年人均购买量为19.9 千克,占 59.9%。2015 年全国居民人均购买肉禽及其制品量维持 34.6 千克,其中猪肉年人均购买量为 20.1 千克,占 58.1%。

2009—2015 年,城镇居民家庭年人均猪肉购买量保持在 21千克左右,近两年还小幅下降1.3%。2009—2012 年,农村居民家庭年人均猪肉购买量保持在 14.4 千克左右,2013—2015 年农村居民家庭年人均猪肉购买量保持在 19 千克左右,增幅达到32%。

2011—2015 年全国年人均猪肉占有量在 37~41千克。居民家庭年人均猪肉购买量占人均猪肉占有量的比例在 49%~54%。2016 全国人均猪肉占有量在 38.3 千克,居民家庭年人均购买的猪肉量占人均猪肉占有量比例为 52.4%。

从居民消费价格指数和餐饮业来看,近两年消费比较稳定。据统计,2014—2016 年全年平均 CPI(居民消费价格指数) 分别为 2.0%、1.4%和 2.0%。2016 年 1—12 月限额以上单位餐饮累计收入比上年同期增长 6.0%(与 GDP 增幅相近)。综合考虑,消费总体趋稳,随着经济环境改变后期预计会略有回升。

5 结论

综合以上分析可以看出,我国猪肉供给量还是比较充足的,当前产能完全能满足需要。在经济处于底部区域情况下,消费短期内仍然难有明显大幅度提高。

从监测数据看,影响 2017 年猪肉产量的月均能繁母猪存栏量虽然比上一年度减少 1%左右,但考虑到生产效率提高的幅度和近期种猪销售增长幅度,2017 年生猪供给量会略有回升,但由于目前能繁母猪存栏量处于较低水平,在环保约束进一步增强的情况下,供给上升幅度也有限。

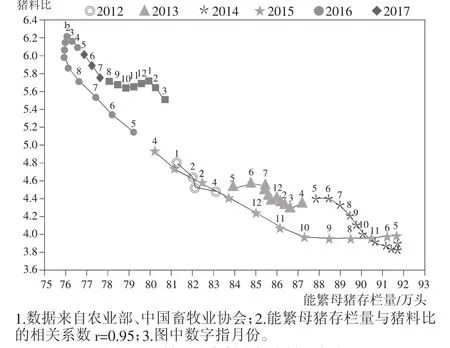

如果未来国家政策没有明显变化,且疫情稳定(猪肉进口量占全国猪肉产量比重较小,暂不考虑此因素),从能繁母猪存栏量(来源协会定点监测数据)与猪料比(来源农业部)走势(图 3)来看,短期生猪供应处于偏紧状况,规模养殖企业能繁母猪存栏仍将增加,年内生猪价格将维持在相对高位。养殖利润长期看处于一个缓慢下降通道,但短期内下降空间不会很大,生猪养殖企业在较长一段时间内仍有较好利润。

图3 能繁母猪存栏量与猪料比走势

(编辑:富春妮)

全球变暖或破坏肠道菌群多样性

【阿根廷 21 世纪趋势网站 5 月 15 日报道】气候变化导致肠道菌群的多样性严重受损,在温度比正常水平高2摄氏度的环境中生存,细菌种类将减少34%。这种多样性减少或将影响宿主的生存,因为实验证明宿主机体的寿命将因此比同类缩短得更多。

这是一项利用蜥蜴进行的研究得出的结论,发表在英国《自然·生态学与进化论》杂志上。法国国家科学研究中心表示,研究显示了更好地理解气候对物种关系影响的必要性—只有这样才能更加有效地保护物种。

全球变暖改变物种相互作用的生态系统的自然规律,影响到所有物种,包括属于肠道菌群的微生物。

所有生活在肠道里的细菌被称为肠道菌群,它们之间相互作用。大部分肠道细菌对健康无害,有很多还是有益的,因此肠道菌群对机体的健康状况是非常重要的。

据统计人类体内有大约 2 000 种不同细菌,其中只有 100 种可能发展成有害菌。细菌定期繁殖,避免人类生病。

肠道菌群受一系列内在因素(肠道分泌)和外在因素(衰老、饮食、压力、抗生素等等)的影响。

现在这项研究加入一个新的潜在影响因素:全球变暖。它会打乱菌群结构,给机体造成问题。

研究人员使用蜥蜴衡量气候变暖对肠道菌群的影响,将蜥蜴群置于不同的气候环境中,模拟当前和本世纪末(比当前温度高2或3摄氏度)的不同气候。经过一年时间的试验,发现气温升高使蜥蜴体内的肠道细菌种类减少 34%。

结果发现,受气候变化影响的蜥蜴的生存时间比那些不受气候变化影响的蜥蜴短。

研究人员表示,气候变暖对蜥蜴体内微生物的影响在很多其他物种身上同样存在。

由于宿主机体与微生物之间复杂的相互作用关系,仅仅是肠道菌群微生物结构失衡就能令宿主的生命面临危险。

(转自 参考消息[N],2017-05-17)

S828

A

1002-1957(2017)03-0005-03

2017-04-17 收稿,2017-04-18 修回

石守定(1979-),男,湖北襄阳人,畜牧师,硕士,研究方向为生猪生产监测预警.E-mail:396444820@qq.com